胃がん治療市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

胃がん治療市場レポートは、治療法(手術、化学療法、放射線療法など)、薬物分類(細胞傷害性薬剤、HER2拮抗薬など)、投与経路(静脈内、経口)、病期(早期ステージ0-IA、切除可能ステージIB-IIIなど)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

胃がん治療市場の概要:成長トレンドと予測(2025年~2030年)

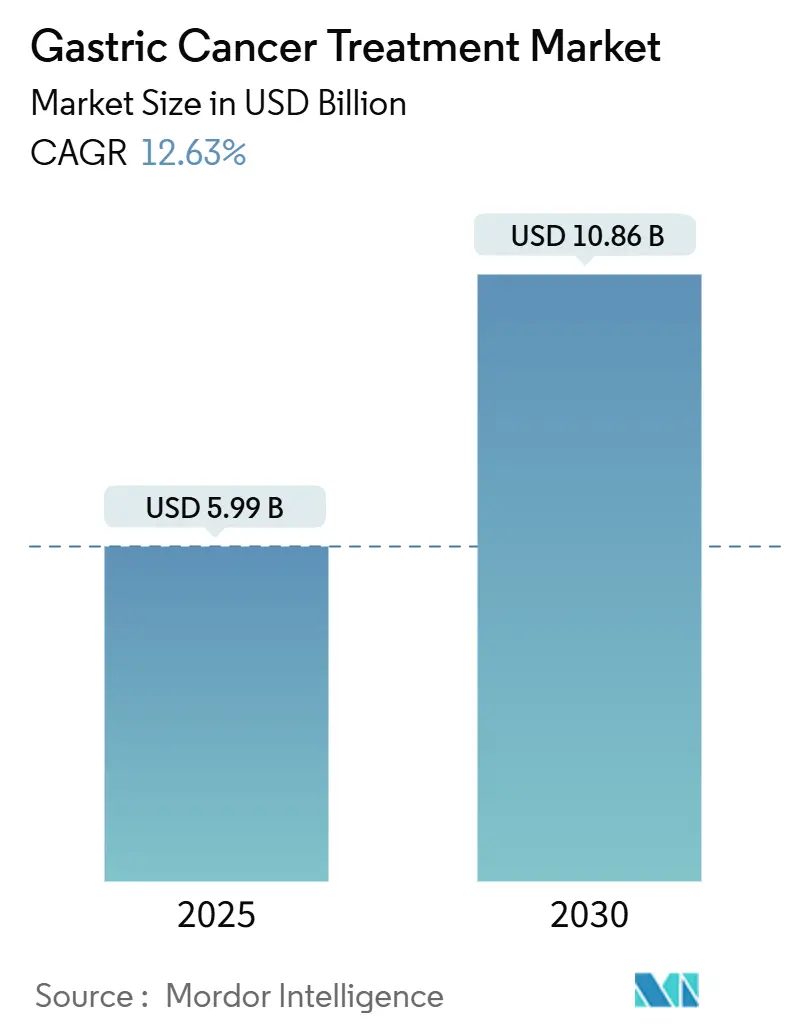

市場規模と予測

胃がん治療市場は、2025年には59.9億米ドルに達し、2030年までに108.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.63%と堅調です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によると、胃がん治療市場は、高齢者層における胃がん発生率の増加、免疫療法の急速な導入、早期のバイオマーカー検査の普及、中国の大量購入改革などが主要な成長要因となっています。人工知能(AI)を活用した内視鏡スクリーニングにより、治療可能な早期段階での発見が増加しており、コンパニオン診断薬は、治療成績を向上させ、治療期間を延長する精密医療レジメンの選択肢を広げています。2024年10月から2025年3月にかけて米国で5つの画期的な承認が得られ、日本および欧州連合における並行した迅速承認制度は、後期段階の候補薬の発売期間を短縮し、イノベーターの収益見通しを強化しています。

一方で、術後の合併症による高額な医療費や、治療薬の副作用、そして新薬開発に伴う高い研究開発費が市場の成長を抑制する可能性があります。また、胃がんの診断における課題や、治療へのアクセス格差も市場の発展を妨げる要因となり得ます。

主要企業

胃がん治療市場の主要企業には、Eli Lilly and Company、Merck & Co. Inc.、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd、AstraZeneca PLC、Sanofi S.A.、Novartis AG、Pfizer Inc.、Takeda Pharmaceutical Company Limited、およびDaiichi Sankyo Company, Limitedなどが挙げられます。これらの企業は、研究開発への投資、戦略的提携、製品ポートフォリオの拡大を通じて市場での競争力を強化しています。

本レポートは、胃の粘膜にがん細胞が増殖する比較的まれな疾患である胃がんの治療市場に関する詳細な分析を提供しています。胃がんの危険因子には、リンパ腫、ヘリコバクター・ピロリ菌感染症、消化器系の他部位の腫瘍、胃ポリープなどが挙げられます。世界の胃がん治療市場は、2030年までに108.6億米ドルに達すると予測されており、その成長は様々な要因によって推進されています。

市場は、治療タイプ、薬剤クラス、投与経路、疾患ステージ、地域別に詳細に分析されています。特に、免疫療法は治療モダリティの中で最も速い成長(2030年までの年平均成長率13.45%)を遂げると見込まれています。地域別では、アジア太平洋地域が中国、インド、日本に牽引され、最も高い成長率(年平均成長率15.56%)を示すと予測されています。薬剤クラスでは、PD-1/PD-L1阻害剤が2024年に20.23%の市場シェアを占め、最大のセグメントとなっています。また、在宅医療の普及に伴い、経口製剤も年平均成長率12.93%で成長すると期待されています。

市場の成長を促進する主要な要因としては、高齢化とヘリコバクター・ピロリ菌感染症の有病率上昇が挙げられます。さらに、PD-1/PD-L1チェックポイント阻害剤の採用拡大、HER2陽性検査プロトコルの早期化、中国におけるボリュームベース調達による価格下落(アクセス向上)、AIを活用した内視鏡スクリーニングの試験的導入、そしてmRNAネオアンチゲンワクチンのパイプライン開発が進んでいます。

一方で、市場の成長を抑制する要因も存在します。高額な術後合併症費用、主要都市圏外でのバイオマーカー償還の限定、ラテンアメリカにおける消化器腫瘍専門医の不足、リポソーム製剤のサプライチェーンの脆弱性などが挙げられます。

技術的な展望としては、コンパニオン診断薬の共同開発、AIを活用した内視鏡検査および病理診断の強化、そして抗体薬物複合体(ADC)、リポソーム、BiTEs(二重特異性T細胞誘導抗体)などの革新的な薬剤送達技術の進展が注目されています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 治療タイプ別: 手術、化学療法、放射線療法、標的療法、免疫療法、併用療法、緩和ケアおよび支持療法。

* 薬剤クラス別: 細胞傷害性薬剤、HER2拮抗薬、PD-1/PD-L1阻害剤、VEGF/VEGFR阻害剤、FGFR2阻害剤、ADCなど。

* 投与経路別: 静脈内投与、経口投与。

* 疾患ステージ別: 早期(0-IA)、切除可能(IB-III)、切除不能局所進行、進行性/転移性。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(GCC、南アフリカなど)の主要17カ国を含む詳細な地域分析。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、F. Hoffmann-La Roche AG、Merck & Co., Inc.、Bristol Myers Squibb Company、Eli Lilly and Company、Daiichi Sankyo Co., Ltd.、Ono Pharmaceutical Co., Ltd.、Pfizer Inc.、AstraZeneca PLC、BeiGene Ltd.、Astellas Pharma Inc.、Taiho Pharmaceutical Co., Ltd.、CARsgen Therapeutics、MacroGenics, Inc.、Seagen Inc.、Eisai Co., Ltd.、Zai Lab Limited、Innovent Biologics, Inc.、Amgen Inc.、AbbVie Inc.、Chugai Pharmaceutical Co., Ltd.などが含まれます。

このレポートは、胃がん治療市場の全体像を把握し、将来の機会と課題を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化とピロリ菌感染率の上昇

- 4.2.2 PD-1/PD-L1チェックポイント阻害剤の採用

- 4.2.3 HER2陽性検査プロトコルの早期化

- 4.2.4 中国の数量ベース調達による価格下落

- 4.2.5 AIを活用した内視鏡スクリーニングの試験導入

- 4.2.6 mRNAネオアンチゲンワクチンのパイプライン

- 4.3 市場の阻害要因

- 4.3.1 術後合併症の高額な費用

- 4.3.2 一級都市以外でのバイオマーカー償還の制限

- 4.3.3 ラテンアメリカにおける消化器腫瘍専門医の不足

- 4.3.4 リポソーム製剤のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.6.1 コンパニオン診断薬の共同開発

- 4.6.2 AI強化内視鏡検査と病理学

- 4.6.3 薬物送達の革新(ADC、リポソーム、BiTE)

- 4.7 ポーターの5つの力

- 4.7.1 競争の激しさ

- 4.7.2 新規参入者の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模 & 成長予測(金額、10億米ドル)

- 5.1 治療タイプ別

- 5.1.1 手術

- 5.1.2 化学療法

- 5.1.3 放射線療法

- 5.1.4 分子標的療法

- 5.1.5 免疫療法

- 5.1.6 併用療法

- 5.1.7 緩和ケアおよび支持療法

- 5.2 薬剤クラス別

- 5.2.1 細胞傷害性薬剤

- 5.2.2 HER2拮抗薬

- 5.2.3 PD-1/PD-L1阻害剤

- 5.2.4 VEGF / VEGFR阻害剤

- 5.2.5 FGFR2阻害剤

- 5.2.6 ADC(抗体薬物複合体)

- 5.2.7 その他

- 5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 経口

- 5.4 病期別

- 5.4.1 早期 (0-IA)

- 5.4.2 切除可能 (IB-III)

- 5.4.3 切除不能局所進行

- 5.4.4 進行性 / 転移性

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche AG

- 6.3.2 Merck & Co., Inc.

- 6.3.3 Bristol Myers Squibb Company

- 6.3.4 Eli Lilly and Company

- 6.3.5 Daiichi Sankyo Co., Ltd.

- 6.3.6 Ono Pharmaceutical Co., Ltd.

- 6.3.7 Pfizer Inc.

- 6.3.8 AstraZeneca PLC

- 6.3.9 BeiGene Ltd.

- 6.3.10 Astellas Pharma Inc.

- 6.3.11 Taiho Pharmaceutical Co., Ltd.

- 6.3.12 CARsgen Therapeutics

- 6.3.13 MacroGenics, Inc.

- 6.3.14 Seagen Inc.

- 6.3.15 Eisai Co., Ltd.

- 6.3.16 Zai Lab Limited

- 6.3.17 Innovent Biologics, Inc.

- 6.3.18 Amgen Inc.

- 6.3.19 AbbVie Inc.

- 6.3.20 Chugai Pharmaceutical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

胃がん治療とは、胃に発生した悪性腫瘍、すなわち胃がんを診断し、その進行を抑制または排除し、患者様の生命予後を改善し、生活の質(QOL)を維持・向上させるための一連の医療行為を指します。胃がんは、日本を含む東アジア地域で特に罹患率が高いがんであり、早期発見と適切な治療が極めて重要とされています。治療の目的は、がんの根治を目指すことですが、進行度合いによっては、がんの進行を遅らせ、症状を緩和し、患者様の苦痛を軽減することも重要な目標となります。近年では、患者様一人ひとりの状態やがんの特性に合わせた「個別化医療」の推進が重視されており、様々な治療法が組み合わされる「集学的治療」が一般的です。

胃がん治療には、主に以下の種類があります。第一に外科手術は、胃がん治療の根幹をなす治療法です。がんのある胃の一部または全部を切除し、周囲のリンパ節も同時に郭清します。手術方法には、開腹手術のほか、患者様の負担が少ない腹腔鏡手術や、より精密な操作が可能なロボット支援手術(ダヴィンチなど)が普及しています。第二に内視鏡治療は、早期胃がんで、がんが粘膜内にとどまり、リンパ節転移の可能性が極めて低い場合に適用されます。内視鏡的粘膜切除術(EMR)や内視鏡的粘膜下層剥離術(ESD)があり、体への負担が少なく胃を温存できる利点があります。第三に薬物療法があり、これにはがん細胞の増殖を抑える化学療法(抗がん剤治療)、がん細胞特有の分子を標的とする分子標的治療(HER2陽性胃がんなど)、そして患者様自身の免疫力を高めてがんを攻撃させる免疫チェックポイント阻害薬(PD-1/PD-L1阻害薬など)が含まれます。これらは手術前後の補助療法や、手術が困難な進行がん、再発がんに対して用いられます。第四に放射線治療は、高エネルギーのX線などをがんに照射し、がん細胞を破壊する治療法です。胃がんでは単独で根治を目指すことは稀ですが、手術前後の補助療法や、転移巣による痛みや出血の緩和など、対症療法として用いられることがあります。

胃がんの治療法は、がんの進行度(病期:ステージ)、がんの組織型、患者様の全身状態、年齢、合併症の有無、そしてHER2発現などのバイオマーカーの有無によって総合的に判断され、決定されます。早期胃がんでは、内視鏡治療や外科手術(縮小手術を含む)が選択されます。進行胃がんの場合、外科手術が治療の中心となり、手術の前後には再発予防や治療効果を高める目的で化学療法が併用されることが多くあります。手術による切除が難しい場合や、治療後に再発してしまった切除不能・再発胃がんの場合には、薬物療法が治療の中心となり、化学療法、分子標的治療、免疫チェックポイント阻害薬が患者様の状態やがんの特性に合わせて選択・併用されます。症状緩和のために放射線治療が用いられることもあります。これらの治療法は単独で行われるだけでなく、複数の治療法を組み合わせる「集学的治療」として実施されることが一般的であり、各専門医が連携して治療方針を決定します。

胃がん治療を支える技術は、診断から治療、そして予後管理に至るまで多岐にわたります。診断技術としては、早期がんの発見に不可欠なNBIや拡大内視鏡などの内視鏡検査、がんの進行度や転移の有無を評価するCT、MRI、PET-CTといった画像診断、胃壁の深達度を詳細に評価する超音波内視鏡(EUS)、そしてがんの組織型や悪性度、薬剤の適応を判断する病理診断や遺伝子検査(HER2、MSIなど)があります。治療技術としては、患者様の身体的負担が少ない腹腔鏡手術やロボット支援手術といった低侵襲手術、早期がんの根治に貢献する内視鏡的粘膜下層剥離術(ESD)、そしてがんに集中して放射線を照射し、正常組織へのダメージを最小限に抑える高精度放射線治療(IMRTなど)が挙げられます。これらの技術の進歩が、胃がん治療の成績向上に大きく貢献しています。

胃がんは、世界的に見ると罹患率が減少傾向にあるものの、日本を含む東アジア諸国では依然として高い罹患率を示しており、重要な公衆衛生上の課題です。高齢化社会の進展に伴い、胃がん患者の絶対数は依然として多く、治療市場は活発です。国民検診や人間ドックの普及により、早期胃がんの発見率が向上しており、内視鏡治療や低侵襲手術の需要が高まっています。薬剤市場は、従来の化学療法薬に加え、分子標的薬や免疫チェックポイント阻害薬といった高価な新薬が次々と登場し、拡大傾向にあります。これらの新薬は、治療選択肢を広げ、特に進行がんや再発がんの患者様の予後改善に貢献していますが、医療費の増大という課題も生み出しています。患者様の生活の質(QOL)を重視する傾向が強まっており、低侵襲治療や副作用の少ない薬剤、緩和ケアの充実が求められています。また、遺伝子検査などの進歩により、患者様一人ひとりの特性に合わせた最適な治療を選択する「個別化医療」が主流となりつつあり、診断薬やバイオマーカー検査の市場も成長しています。

胃がん治療の将来は、さらなる個別化、低侵襲化、そして新規治療法の開発によって大きく進化していくと予想されます。遺伝子解析技術のさらなる進歩により、がんの遺伝子変異や発現プロファイルを詳細に分析し、患者様一人ひとりに最適な薬剤や治療法を選択する「プレシジョン・メディシン」がより一層推進されるでしょう。リキッドバイオプシー(血液検査によるがん遺伝子診断)などの非侵襲的な診断技術も普及し、治療選択の精度が向上すると期待されます。新規薬剤の開発も活発で、新たな分子標的薬、次世代免疫チェックポイント阻害薬、抗体薬物複合体(ADC)などが登場し、治療効果の向上が期待されます。人工知能(AI)やビッグデータ解析技術は、画像診断の精度向上、治療効果予測、新薬開発の効率化、さらには個別化医療における最適な治療選択の支援など、多岐にわたる分野で活用が進むでしょう。低侵襲治療では、ロボット支援手術のさらなる技術革新と普及、内視鏡治療の適応範囲拡大が期待されます。予防・早期発見の面では、ピロリ菌除菌のさらなる推進や、AIを活用した内視鏡診断支援システムにより、より早期に、より正確にがんを発見できるようになることが期待されます。また、がん治療に伴う副作用の管理や、患者様の身体的・精神的苦痛を和らげるための支持療法や緩和ケアが、治療の初期段階から積極的に導入され、患者様のQOL向上に貢献していくでしょう。