世界の消化器科市場規模予測(2025年-2032年)、年平均5.7%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Gastroenterology Market by Type (Branded, Generics), by Application (Crohn’s Disease, Ulcerative Colitis, Irritable Bowel Disease (IBD), Others), by End-user (Retail Pharmacies, Hospital Pharmacies, Online Pharmacies), and Regional Analysis for 2025 – 2032

消化器科市場シェアおよび動向分析

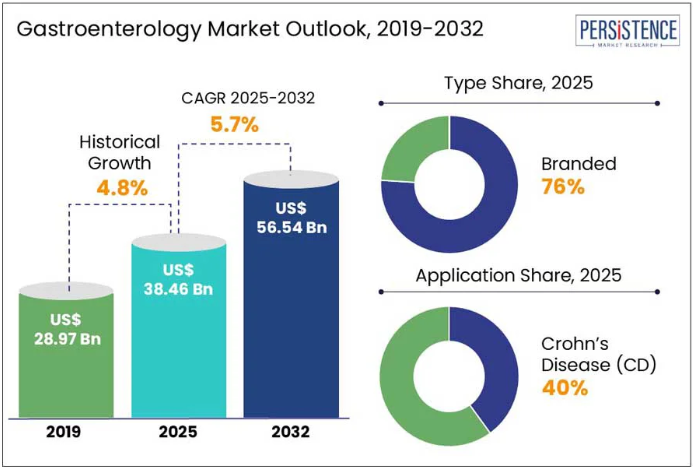

世界の消化器科市場規模は、2025年の384.6億米ドルから、2032年には565.4億米ドルに拡大すると予測されています。2025年から2032年の予測期間において、市場は5.7%の年平均成長率(CAGR)を記録すると予想されています。Persistence Market Research のレポートによると、主な成長要因としては、高齢者および若年層における胃腸疾患の有病率の増加、医療技術の進歩に対する意識の高まりなどが挙げられます。座りがちな生活や、保存料、添加物、人工成分を含むファーストフードへの依存度が高まっている職業による不健康な食生活は、消化器系の健康問題の急増の一因となっています。その結果、胆石、潰瘍性大腸炎、過敏性腸症候群(IBS)などの疾患が世界中でますます一般的になっています。

消化器科は、消化管、肝臓、膵臓、胆嚢などの消化器系疾患の診断、治療、予防に焦点を当てています。消化性潰瘍、IBD、大腸がんなどの疾患の症例増加により、効果的な治療法の需要が高まっています。スクリーニングやライフスタイルの変更による早期発見と予防がますます重要視されています。内視鏡超音波検査、カプセル内視鏡検査、低侵襲手術などの新しい診断技術が治療成果の向上に貢献しています。

標的を絞った作用と副作用の少ない生物学的製剤が注目され、規制当局の承認が増加し、市場が成長しています。ScienceDirect に掲載されたAIと消化器科に関する 2022年の研究によると、AIと機械学習(ML)の進歩が加速し続ける中、消化器科は今後数年間で大きく変化すると予想されています。

業界の主なハイライト:

- 消化器科市場は、座りがちな生活や不健康な食習慣によって大きく増加している胃腸疾患の世界的な増加に牽引されています。これらの要因は、罹患率と死亡率に大きく影響しています。

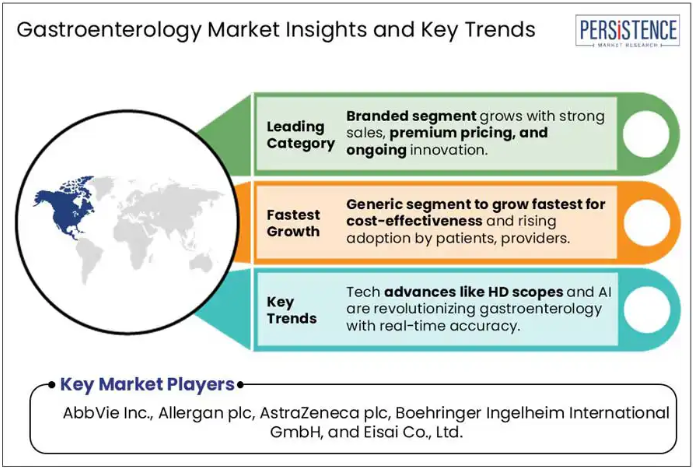

- ブランド品セグメントは、商業的な大成功、高価格、継続的なイノベーションによって牽引されています。

- ジェネリック医薬品セグメントは、その費用対効果、患者や医療従事者の採用拡大、ブランド医薬品に代わるジェネリック医薬品の入手可能性の向上により、最も急速な成長が見込まれています。

- 北米は、胃腸疾患の有病率の上昇と、政府および非政府組織による支援により、最大の収益シェアを占めています。

- 技術進歩により、高解像度、スリムな内視鏡、AI 統合などの革新が消化器科を急速に変革しています。

- 遠隔医療、AI、サードスペース内視鏡の融合は、消化器科に革命をもたらすでしょう。

市場動向

推進要因 – すべての年齢層における胃腸疾患の発生率の上昇

世界的に消化器疾患の増加が観察されており、これは主に座りっぱなしの生活習慣と不適切な食習慣が原因で、死亡率と罹患率に大きく影響しています。2022年のScienceDirectの研究では、消化器疾患(GIDs)が食道、胃、小腸、大腸、直腸に影響を及ぼし、下痢、腹痛、腹部膨満などの一般的な症状を引き起こすことが指摘されています。これらの疾患の負担の増加が、より効果的な診断ツールと治療法の需要を後押ししています。2023年5月の米国国立医学図書館の研究でも、20代および30代の若年層における大腸がん(CRC)の増加が懸念されており、その主な原因は食事、肥満、薬物使用などの変更可能な危険因子に関連しているとしています。慢性胃腸疾患の負担の増大により、製薬会社や医療従事者は消化器科分野における製品ラインナップの拡充に注力せざるを得なくなっています。

さらに、2024 年の MDPI の研究では、高齢者は基礎疾患による胃腸症状をしばしば示し、加齢や併存疾患が診断と治療を複雑化していると強調されています。米国消化器病学会(2023 年)によると、2019 年には消化器疾患により 800 万人もの人が死亡し、2 億 7700 万人もの人が健康で過ごせる年数を失いました。1990 年以降、世界的な発生率はほとんど改善されていません。すべての年齢層で症例数が増加しているため、内視鏡検査などの低侵襲消化器科治療に対する需要が高まっています。

抑制要因 – 内視鏡装置の高コスト

医療機器や治療の高コストは、消化器科市場の成長にとって大きな課題となっています。多くの胃腸(GI)疾患の診断と治療の中心となる内視鏡検査には、内視鏡、生検バルブ、ポリープ切除用スネア、クリップ、バルーン拡張システムなどの高価な機器が必要です。2019年の NLM の記事によると、従来の内視鏡は 1 本あたり 20,000 ドルから 40,000 ドル、フルデュアルチューブシステムでは 120,000 ドルにも及ぶ。内視鏡超音波診断装置はさらに 200,000 ドル追加される。こうした高価な購入費用に加え、継続的なメンテナンスや運用費用もかかるため、特に資源が限られている地域では利用が制限されている。

さらに、クローン病や潰瘍性大腸炎などの慢性疾患の治療費が高額であることも、市場成長の妨げとなっています。これらの疾患は、インフリキシマブやベドリズマブなどの生物学的製剤を長期的に使用する必要があり、その費用は 1 ヶ月あたり 2,500 ドルから 8,700 ドルにも上ります。入院、通院、関連治療などを合わせると、治療費総額は患者にとって大きな負担となり、特にインドやブラジルなど医療費が限られている国ではその負担はさらに大きくなります。自己負担費用の増加と先進治療に対する保険償還政策の制限は、消化器科における採用拡大と市場浸透の大きな障害となっています。

機会 – 技術の進歩と AI の統合は、消化器科分野を再構築する重要なトレンドです

オリンパスの EVIS X1 や Anthropic の Peek Gastro に代表される、高解像度でよりスリムな内視鏡や AI 統合などの革新的な技術により、消化器科は急速に変化しています。2024 年 5 月に Nature Communications に掲載された研究では、カプセル内視鏡の小型化課題に対処するための、磁気駆動システムや群ロボットなどのソリューションが紹介されています。5G およびクラウド技術によって強化された遠隔医療は、遠隔診療を可能にし、資源の乏しい地域における医療へのアクセスを拡大しています。カプセルデバイスに内視鏡的粘膜切除術(EMR)や内視鏡的粘膜下層剥離術(ESD)などの治療機能を統合し、マイクロ/ナノロボットアプリケーションと組み合わせることで、低侵襲の消化器治療の可能性が広がっています。

今後、遠隔医療、AI、サードスペース内視鏡の融合により、消化器科は大きな変革を遂げるでしょう。これらのイノベーションにより、早期発見、個別化治療、治療成績の向上が期待されます。マイクロバイオームの研究や CRISPR などの遺伝子編集ツールの進歩により、特に遺伝性消化器疾患の治療に新たな道が開かれています。Wileyの調査(2024年6月)で指摘されているように、内視鏡的全層切除術(EFTR)は、現在悪性腫瘍の治療に限定されていますが、有望な可能性を示しています。これらの進展は、より精密でアクセスしやすく、患者中心の専門分野へと分野を再定義しています。

カテゴリー別分析

種類別洞察

種類別では、商業的な成功、高価格、継続的なイノベーションを背景に、2025年にはブランド医薬品が収益の約76%を占める見通しです。ブランド医薬品は通常、広範な研究、臨床試験、規制当局の承認を経て開発され、IBD、IBS、消化器がん、潰瘍性大腸炎、クローン病、胃酸逆流などのアンメットメディカルニーズをターゲットに、最初に市場に投入されます。製薬会社は、有効性と安全性を向上させた新しい治療法を開発するために研究開発に多額の投資を行っており、その高いコストは正当化されています。

さらに、強力なマーケティング戦略と信頼の厚いブランドに対する医師の忠誠心により、このセグメントの市場での地位はさらに強化されています。例としては、潰瘍性大腸炎治療薬の RINVOQ や Zeposia、および Humira、Entyvio、Nexium などの他の有名製品があります。AbbVie、Takeda、Pfizerなどの主要企業がこの分野をリードしています。例えば、2025年にクローン病治療薬としてMirikizumab-mrkz(Omvoh)が承認されました。

ジェネリック医薬品セグメントは、その費用対効果、患者や医療従事者の採用率の向上、ブランド医薬品に代わるジェネリック医薬品の入手可能性の向上により、今後数年間で最も急速な成長が見込まれています。高コストのブランド医薬品の特許が失効するにつれて、より多くのジェネリック医薬品が市場に参入し、有効性を損なうことなく安価な治療選択肢を提供しています。さらに、ジェネリック医薬品の認知度向上と使用促進に関する政府の取り組みも、この傾向を後押ししています。一般的なジェネリック医薬品としては、オメプラゾール、パントプラゾール、オンダンセトロンなどが挙げられます。これらの要因が相まって、2025年から2032年にかけてこのセグメントの成長が加速すると予想されます。

エンドユーザーの洞察

エンドユーザー別では、クローン病(CD)セグメントが2025年に約40%の収益シェアを占め、市場を支配すると予想されます。CDは慢性炎症性腸疾患であり、その発症率は着実に増加しています。ResearchGateの2024年10月の研究によると、発症率は1988~1990年の10万人あたり5.1人から、2015~2017年には10万人あたり7.9人に増加しました。2024年2月にNLBが実施した調査によると、CDの発症要因としては、遺伝的素因(NOD2変異)、環境の変化、喫煙などの生活習慣が挙げられます。世界的にCDの発生率が増加しており、この分野におけるアンメットニーズが高いことから、予測期間中の成長が見込まれています。

潰瘍性大腸炎(UC)は、薬物の入手容易性、医療治療の進歩(生物学的製剤とバイオシミラー)、および政府の承認支援により、4.3%の年平均成長率(CAGR)で最も急速に成長するセグメントになると予想されています。アストラゼネカ、リリー、セルジェン・コーポレーションなどの主要企業は、UCの新たな治療法の開発に積極的に取り組んでいます。

地域別洞察

北米消化器科市場動向

北米は 2025 年に世界の消化器科市場を支配し、収益シェアの約 45% を占めました。ボストン・サイエンティフィック、メドトロニック、ストライカーなど、消化器科分野に幅広い製品ポートフォリオを持つ多くの大手企業が北米に拠点を置いています。さらに、消化器疾患の有病率の上昇、および政府や非政府組織(米国クローン病・大腸炎財団)による支援が、研究と啓発を促進し、地域市場の成長を後押しするでしょう。さらに、生物製剤(Humira、Entyvio)や経口療法などの治療薬が容易に利用可能になっていることも、成長を後押しする要因となるでしょう。

2025 年、米国の消化器科市場は北米最大のシェアを占めました。この上昇傾向は、消化器疾患の急増、高齢化の進展、医療への投資の増加によって後押しされています。イーライリリー・アンド・カンパニー、ジョンソン・エンド・ジョンソン、アッヴィ・インクは、米国における有力企業の一部です。

アジア太平洋地域の消化器科市場動向

アジア太平洋地域は、人口の増加、消化器疾患の発生率の上昇、高齢化の進展、研究開発への投資の拡大、および医療ニーズの未充足が顕著であることから、急速な成長が見込まれています。武田薬品工業、Gnova Biotech、および Doctris Lifescience は、アジア太平洋地域の主要企業です。

中国の消化器科業界は、消化器科を含む医療サービスの拡大に向けた多額の投資と高齢化の進展を背景に、着実な成長を続けています。例えば、中国の医療改革と国民健康保険の適用範囲の拡大により、消化器科サービスの利用しやすさが向上しています。中国に拠点を置く大手企業である Livzon Pharmaceutical Group Inc. は、消化器科用医薬品を製造しています。

ヨーロッパの消化器科市場動向

ヨーロッパでは、早期がん治療のための ESD や EMR などの低侵襲技術の活用拡大を背景に、2025 年から 2032 年にかけて消化器科市場が大幅に成長すると予想されています。衛生面やコスト面の懸念から、使い捨て内視鏡デバイスの需要も増加しており、この傾向を後押ししています。主要な企業には、Sequana Medical、Creo Medical、Norgineに加え、Ethicon Endo-Surgery、Olympus、Medtronicなどのグローバル企業が含まれます。

ドイツの消化器科業界は、予測期間において著しい成長が見込まれています。この成長は、高齢化、消化器疾患の有病率の上昇、および高度な診断技術によって推進されています。KARL STORZ や Medtronic などの主要企業はイノベーションを支援しており、個別化医療や予防医療も注目されています。

競争環境

世界の消化器科市場は、いくつかの主要企業が製品革新、戦略的提携、買収を通じて成長を推進しており、やや分散しています。新製品開発のための研究開発への継続的な投資により、予測期間中は市場での地位が強化される見通しです。AbbVie、武田薬品工業、ファイザーなどが主要企業です。

業界の主な動向

- 2025年1月、米国食品医薬品局(FDA)は、成人の中等度から重度の活動性クローン病(CD)の治療薬としてOmvoh(mirikizumab-mrkz)を承認し、Eli Lillyの炎症性腸疾患(IBD)治療オプションの拡大へのコミットメントを強調しました。

- 2024年7月、Eli Lilly and CompanyとMorphic Holding, Inc.は、LillyがMorphicを買収する最終合意を発表し、慢性疾患治療分野のポートフォリオを強化しました。

消化器科市場をカバーする企業

- AbbVie Inc.

- Allergan plc

- AstraZeneca plc

- Boehringer Ingelheim International GmbH

- Eisai Co., Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis International AG

- Pfizer Inc.

- Procter & Gamble Co.

- Takeda Pharmaceutical Company Limited

目次

- エグゼクティブサマリー

- 消化器科市場の概要、2025年および2032年

- 市場機会の評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMRの分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制環境

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 消化器科市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の消化器科市場の見通し:形態別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、種類別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- ブランド

- ジェネリック

- 市場の魅力度分析:種類別

- 世界の消化器科市場の見通し:用途別

- はじめに / 主要調査結果

- 2019年から2024年までの用途別市場規模(10億米ドル)の分析

- 2025年から2032年までの用途別市場規模(10億米ドル)の分析と予測

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD

- その他

- 市場の魅力度分析:用途別

- 世界の消化器科市場の見通し:エンドユーザー

- 概要/主な調査結果

- エンドユーザー別、2019年~2024年の過去の市場規模(10億米ドル)分析

- エンドユーザー別、2025年~2032年の市場規模(10億米ドル)分析および予測

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界の消化器科市場の見通し:地域

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米消化器科市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- ブランド

- ジェネリック

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD)

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析

- ヨーロッパの消化器科市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- ブランド

- ジェネリック

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析

- 東アジアの消化器科市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- ブランド

- ジェネリック

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD)

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析

- 南アジアおよびオセアニアの消化器科市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 種類別

- 用途別

- 最終ユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- ブランド

- ジェネリック

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD)

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析

- 中南米消化器科市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- 中南米

- 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- ブランド

- ジェネリック

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD)

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析

- 中東・アフリカの消化器科市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 種類別

- 用途別

- 最終用途別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)分析および予測、形態別、2025年~2032年

- ブランド

- ジェネリック

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- クローン病

- 潰瘍性大腸炎

- 過敏性腸症候群(IBD

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小売薬局

- 病院薬局

- オンライン薬局

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別の競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- AbbVie Inc

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Allergan plc

- AstraZeneca plc

- Boehringer Ingelheim International GmbH

- Eisai Co., Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis International AG

- Pfizer Inc.

- Procter & Gamble Co.

- Takeda Pharmaceutical Company Limited

- AbbVie Inc

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***