胃食道逆流症市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

胃食道逆流症市場レポートは、業界を診断別(上部内視鏡検査など)、薬物クラス別(プロトンポンプ阻害薬(PPIs)、H2受容体拮抗薬など)、エンドユーザー別(病院など)、流通チャネル別(病院薬局など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

胃食道逆流症(GERD)市場の概要

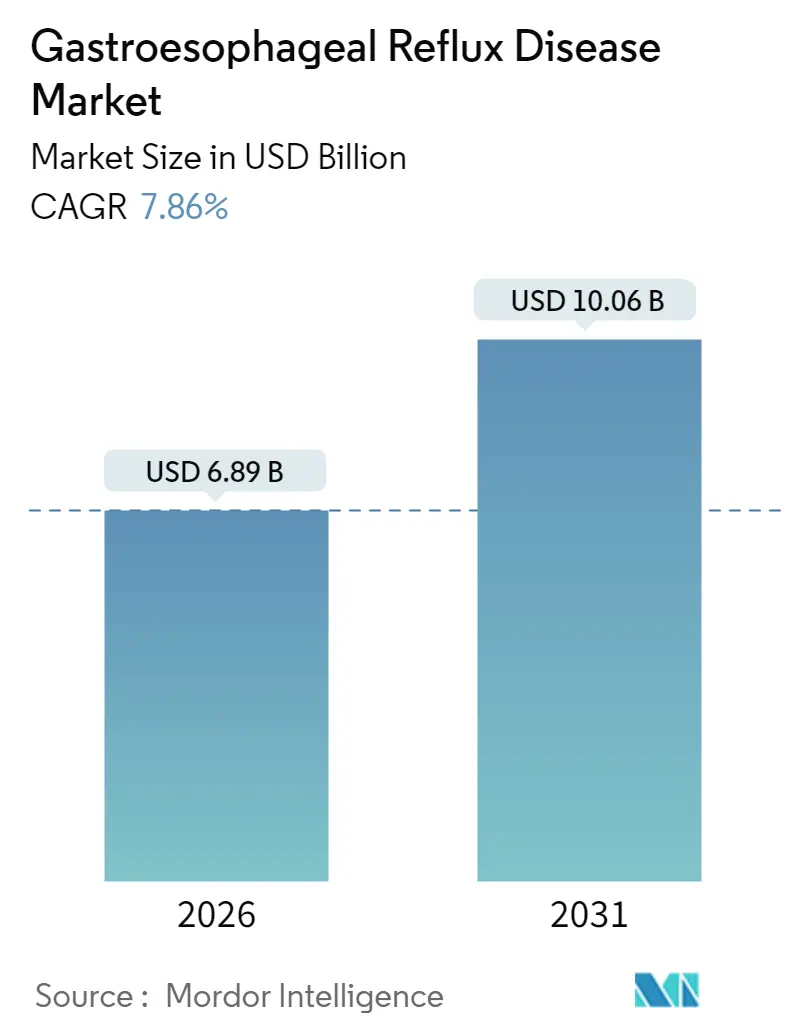

胃食道逆流症(GERD)市場は、2025年の63.9億米ドルから2026年には68.9億米ドルに成長し、2031年までに100.6億米ドルに達すると予測されています。2026年から2031年までの予測期間における年平均成長率(CAGR)は7.86%と見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。

主要な市場動向と分析

2024年のボノプラザン承認は、30年間にわたるプロトンポンプ阻害薬(PPI)の優位性からの決定的な転換点となりました。カリウムイオン競合型アシッドブロッカー(PCABs)は、難治性患者に対する有効性のギャップを埋めつつあります。肥満の増加、急速な高齢化、メタボリックシンドロームと下部食道括約筋機能不全との強い相関関係が、需要の成長を支えています。

一方、ESG(環境・社会・ガバナンス)に牽引された処方適正化プログラムにより、不適切なPPI使用が約30%削減され、安全性が維持されています。診断面では、AIを活用した高分解能マノメトリーがワークフロー効率を再定義し、LINX磁気括約筋増強術は薬剤抵抗性症例に対して効果的な外科的治療を提供しています。アジア太平洋地域は、食生活の欧米化と医療インフラの拡大を背景に、9.87%という堅調なCAGRで成長を牽引しています。

主要なレポートのポイント

* 診断別: 2025年には上部内視鏡検査がGERD市場の46.21%を占めました。高分解能マノメトリーは2031年までに9.38%のCAGRで拡大すると予測されています。

* 薬剤クラス別: 2025年にはプロトンポンプ阻害薬(PPIs)がGERD市場の67.84%を占めましたが、PCABsが最も急速に成長しているカテゴリーです。

* エンドユーザー別: 2025年には病院が57.92%の収益シェアを占めましたが、在宅医療環境は2031年までに9.61%のCAGRで成長すると予測されています。

* 流通チャネル別: 2025年には小売薬局およびドラッグストアがGERD市場の44.02%を占めましたが、オンライン薬局は10.54%のCAGRで進展しています。

* 地域別: 2025年には北米がGERD市場の35.12%を維持しましたが、アジア太平洋地域は9.42%の最速の地域CAGRを記録しています。

市場の推進要因

1. 世界的な肥満と高齢化の増加: 肥満による腹腔内圧の上昇と加齢に伴う運動機能の低下がGERDの有病率を高めています。アジア太平洋地域では、高齢化と若年層の肥満増加が同時に進行しており、予防的アプローチの経済的合理性を強化しています。

2. 制酸剤のOTCセルフメディケーション文化の台頭: 医療費の高騰により、消費者はOTCのPPIやアルギン酸塩に移行しています。デジタル症状追跡アプリとEコマースプラットフォームの連携により、安全性を確保しつつセルフケアが拡大しています。

3. カリウムイオン競合型アシッドブロッカー(PCABs)の急速な普及: ボノプラザンはPPIよりも迅速なpH制御を提供し、難治性患者において高い治癒率を示しています。10年間の独占期間が初期収益を保護し、承認された市場で先行者利益を生み出しています。

4. 磁気括約筋増強術(LINX)の採用拡大: LINXはPPI中止率92.7%、QOL改善率84%を達成し、ニッセン噴門形成術よりも合併症率が低いとされています。米国メディケアの保険適用拡大により、長期的な医療費削減効果が期待されています。

5. AIを活用した高分解能マノメトリーによる診断の改善: AIは病変検出を効率化し、処置時間を短縮しています。自動パターン認識により解釈時間が短縮され、高分解能マノメトリーは最も急速に成長している診断法です。

6. PPI過剰処方抑制に向けた企業のESG推進: 不適切なPPI使用を抑制する動きは、維持用量PPIの需要成長を抑制する一方で、より安全性の高い新規クラスの薬剤への道を開いています。

市場の抑制要因

1. ブロックバスターPPIsおよびH2ブロッカーの特許切れ: パントプラゾール、オメプラゾール、エソメプラゾールなどのジェネリック医薬品が価格を押し下げています。ブランド企業はライフサイクル戦略で対抗していますが、価格に敏感な地域ではジェネリック医薬品のシェア拡大が予測されます。

2. PPI慢性使用に関するFDAの安全性警告の増加: 観察研究により、PPIの慢性曝露が腎臓損傷、骨折、感染症リスクと関連付けられており、医師による処方適正化を促しています。

3. 新規内視鏡療法の保険償還の遅れ: 新規内視鏡療法の保険償還は、特に費用に敏感なシステムにおいて遅れる傾向があり、市場への浸透を妨げています。

4. 主要API(オメプラゾール、エソメプラゾール)のサプライチェーン不安定性: 主要な有効成分(API)のサプライチェーンの不安定性は、特に輸入依存度の高い市場において、市場に悪影響を及ぼす可能性があります。

セグメント別分析

* 診断別: 上部内視鏡検査は依然として優位ですが、AIによる病変検出の効率化が進んでいます。高分解能マノメトリーは、自動パターン認識により解釈時間が短縮され、最も急速に成長しています。カプセル内視鏡は非侵襲的な選択肢を提供し、機械学習による診断経路の最適化が進んでいます。

* 薬剤クラス別: PPIは依然として市場の大部分を占めますが、PCABsが先進国市場でPPIのシェアを奪い始めています。H2拮抗薬は即効性のあるニッチ市場で、制酸剤やアルギン酸塩は間欠的な症状に対して有効です。ボノプラザンの登場はPCABsの開発を加速させています。

* エンドユーザー別: 病院は高度な診断と難治性症例の管理において重要な役割を担っていますが、遠隔医療の普及により、安定した患者は在宅モニタリングに移行し、在宅医療セグメントが急速に成長しています。ワイヤレスpHカプセルとスマートフォンアプリの組み合わせにより、リアルタイムデータが提供されています。

* 流通チャネル別: 小売薬局が市場取引の大部分を占めますが、利便性と価格設定の柔軟性により、オンライン薬局が急速に拡大しています。Eコマースエコシステムは服薬遵守アラートと連携し、薬剤師によるビデオベースの服薬指導が不適切なPPI慢性使用の抑制に貢献しています。

地域別分析

* 北米: 2025年にはGERD市場の35.12%を占め、PCABsの早期導入、広範な診断の利用可能性、高価格設定の恩恵を受けています。LINXなどの低侵襲デバイスの保険適用も収益を強化しています。

* 欧州: 構造化された遠隔医療プログラムとESG志向の処方適正化プロトコルにより、堅調な成長を維持しています。ドイツは遠隔高分解能マノメトリーの解釈をサポートする償還モデルでデジタル導入をリードしています。

* アジア太平洋: 9.42%のCAGRで最も急速に成長している地域です。可処分所得の増加と、脂肪や糖分が豊富な都市部の食生活の変化が要因です。中国の現地製造基盤はAPI不足を緩和し、日本の高齢化と技術に精通した人口は遠隔医療の導入を促進しています。

競争環境

GERD市場は中程度の集中度を示しており、アストラゼネカ、武田薬品工業、ファイザーなどの主要ブランドは長年のPPIポートフォリオに依存していますが、イノベーションが競争優位性を決定する要因となっています。ファトム社のボノプラザンは新たな酸分泌抑制の基準を確立し、ザイダス社はインドでの販売権を取得しました。メドトロニック社のLINXやインプランティカ社のRefluxStopなどのデバイスイノベーターも、難治性患者向けのソリューションを拡大しています。

特許切れは既存企業の収益源を脅かしており、エーザイ社が中国におけるラベプラゾール権利を売却し、高成長資産に資本を再配分するなどの企業戦略が見られます。M&Aもデバイス分野を再構築しており、メリットメディカル社によるエンドガストリックソリューションズ社の買収はその一例です。AI連携も進んでおり、消化器内科部門は診断アルゴリズムを改良するためにソフトウェアベンダーと提携しています。

最近の業界動向

* 2025年4月: インプランティカAGは、RefluxStopデバイスのドイツでの実世界結果を報告し、食道圧迫なしの解剖学的修復を強調しました。

* 2025年3月: エーザイは、ラベプラゾール(パリエット)の中国での権利を北京ピークバイオロジー社に157億円(9960万米ドル)で売却し、マイルストーン条項を保持しました。

* 2025年3月: エーザイは、パリエットS 10mgの日本でのOTC(一般用医薬品)への切り替え承認を取得し、消費者のアクセスを拡大しました。

* 2024年8月: ファイザーは、成人EE治療で最大10日間、3ヶ月以上の小児患者で7日間使用できるプロトニックスI.V.についてFDA承認を取得しました。

* 2024年7月: ザイダス・ライフサイエンスは、武田薬品工業からボノプラザンのライセンスを取得し、インドでGERD治療薬Vaultを発売しました。

本レポートは、胃食道逆流症(GERD)市場の詳細な分析をまとめたものです。

1. 市場定義と範囲

本市場は、胃食道逆流症の治療または予防に使用される処方薬および市販薬(プロトンポンプ阻害剤(PPI)、H2受容体拮抗薬、カリウムイオン競合型酸分泌抑制薬(PCAB)、制酸剤、アルギン酸塩、消化管運動改善薬など)の世界的な支出を対象としています。市場規模は、有病率、治療日数、平均販売価格に基づいて評価されます。ただし、胃底形成術システム、LINXインプラント、診断用マノメトリーキットなどのデバイスや外科手術は、本市場の範囲外とされています。

2. 市場規模と成長予測

GERD市場は、2026年に68.9億米ドル、2031年には100.6億米ドルに達すると予測されています。薬物クラス別では、2025年にはプロトンポンプ阻害剤(PPI)が67.84%と最大のシェアを占めていますが、カリウムイオン競合型酸分泌抑制薬(PCAB)が勢いを増しており、PPIの成長は鈍化傾向にあります。PCABは、より迅速で一貫した酸抑制効果を提供し、PPI抵抗性患者において優れた治癒効果を示しているため、画期的な薬剤と見なされています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な肥満人口と高齢化の進行

* 酸分泌抑制薬に対するOTC(市販薬)セルフメディケーション文化の台頭

* PCAB(例:ボノプラザン)の急速な普及

* 磁気括約筋増強術(LINX)の採用増加(ただし、市場規模の算出からは除外)

* AIを活用した高解像度マノメトリーによる診断精度の向上

* PPIの過剰処方を抑制するための企業のESG(環境・社会・ガバナンス)推進

4. 市場の抑制要因

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* PPIおよびH2ブロッカーのブロックバスター製品における特許切れ

* PPIの慢性使用に関するFDA(米国食品医薬品局)からの安全警告の増加

* 新規内視鏡治療に対する保険償還の遅れ

* 主要API(原薬:オメプラゾール、エソメプラゾール)のサプライチェーンの不安定性

5. 地域別動向

地域別では、アジア太平洋地域が9.42%と最も高い年平均成長率(CAGR)を記録しており、可処分所得の増加、食生活の欧米化、医療アクセスの拡大がその背景にあります。また、遠隔医療の普及により、フォローアップ診察の約3分の1が在宅でのビデオ相談に移行可能となり、在宅ケアのエンドユーザーセグメントの急速な成長を支えています。

6. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 診断別: 上部内視鏡検査、24時間pH・インピーダンスモニタリング、食道・高解像度マノメトリー、カプセル内視鏡検査など。

* 薬物クラス別: プロトンポンプ阻害剤(PPI)、H2受容体拮抗薬、カリウムイオン競合型酸分泌抑制薬(PCAB)、制酸剤およびアルギン酸塩、消化管運動改善薬など。

* エンドユーザー別: 病院、専門センターおよびクリニック、在宅ケア。

* 流通チャネル別: 病院薬局、小売薬局およびドラッグストア、オンライン薬局など。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ、南米。

7. 調査手法

調査は、胃腸科医、薬剤師、保険支払者アドバイザーへの一次調査と、世界保健機関(WHO)、米国疾病対策センター(CDC)、FDA、企業報告書などの公開情報に基づく二次調査を組み合わせて実施されています。市場規模の予測は、有病率から治療患者数を導き出すトップダウンモデルと、PPIおよび制酸剤の販売データに基づくボトムアップモデルを併用し、肥満有病率、高齢化指数、OTC成長、PCAB承認、患者あたりの処方日数などの変数を考慮した多変量回帰分析を用いています。データは厳格な検証プロセスを経て、年次で更新されます。

8. 競争環境

競争環境については、市場集中度、市場シェア分析に加え、アストラゼネカ、武田薬品工業、ヘイリオン、ジョンソン・エンド・ジョンソン、ファイザー、メドトロニック、オリンパス、レキットベンキーザー、エーザイなど、主要な市場参加企業のプロファイルが提供されています。

この市場は、新たな治療法の登場と診断技術の進化により、今後もダイナミックな変化が続くと見込まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な肥満と高齢化人口の増加

- 4.2.2 制酸剤のOTCセルフメディケーション文化の台頭

- 4.2.3 カリウム競合型酸ブロッカー(PCABs)の急速な普及

- 4.2.4 磁気括約筋増強術(LINX)の採用拡大

- 4.2.5 AIを活用した高分解能マノメトリーによる診断の改善

- 4.2.6 PPIの過剰処方を抑制するための企業のESG推進

- 4.3 市場の阻害要因

- 4.3.1 ブロックバスタープロトンポンプ阻害剤(PPIs)およびH2ブロッカーの特許切れ

- 4.3.2 慢性PPI使用に関するFDAの安全性警告の増加

- 4.3.3 新規内視鏡治療に対する支払者の採用の遅れ

- 4.3.4 主要API(オメプラゾール、エソメプラゾール)におけるサプライチェーンの変動性

- 4.4 規制環境

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(USD価値)

- 5.1 診断別

- 5.1.1 上部内視鏡検査

- 5.1.2 24時間pH・インピーダンスモニタリング

- 5.1.3 食道・高解像度マノメトリー

- 5.1.4 カプセル内視鏡

- 5.1.5 その他

- 5.2 薬剤クラス別

- 5.2.1 プロトンポンプ阻害薬 (PPIs)

- 5.2.2 H2受容体拮抗薬

- 5.2.3 カリウムイオン競合型アシッドブロッカー (PCABs)

- 5.2.4 制酸剤およびアルギン酸塩

- 5.2.5 消化管運動改善薬およびその他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門センターおよびクリニック

- 5.3.3 在宅医療施設

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局およびドラッグストア

- 5.4.3 オンライン薬局

- 5.4.4 その他の流通チャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AstraZeneca

- 6.3.2 Takeda Pharmaceutical Company Limited

- 6.3.3 Haleon

- 6.3.4 Johnson & Johnson Services, Inc.

- 6.3.5 Pfizer Inc.

- 6.3.6 Medtronic

- 6.3.7 Olympus Corporation

- 6.3.8 Reckitt Benckiser

- 6.3.9 Teva Pharmaceutical Industries Ltd.

- 6.3.10 Zydus Lifesciences

- 6.3.11 Glenmark

- 6.3.12 Aurobindo Pharma

- 6.3.13 Eisai Co.

- 6.3.14 Dr Reddy’s Laboratories

- 6.3.15 Hetero Drugs Limited (Camber Pharmaceuticals, Inc.)

- 6.3.16 Perrigo Company

- 6.3.17 Boston Scientific

- 6.3.18 The Procter & Gamble Company

- 6.3.19 Torax Medical

- 6.3.20 SRS Life Sciences

- 6.3.21 Implantica AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

胃食道逆流症(Gastroesophageal Reflux Disease, GERD)は、胃酸などの胃内容物が食道に逆流し、食道粘膜に炎症や損傷を引き起こすことで、胸焼けや呑酸といった不快な症状を慢性的に呈する疾患でございます。食道と胃の境目にある下部食道括約筋の機能低下、胃酸の過剰分泌、食道の蠕動運動低下などが主な原因です。近年、食生活の欧米化、高齢化、肥満の増加に伴い、日本においても患者数が増加傾向にある生活習慣病の一つとして認識されております。

胃食道逆流症は、その病態によっていくつかの種類に分類されます。まず、内視鏡検査で食道粘膜にびらんや潰瘍といった明らかな損傷が確認できるものを「びらん性胃食道逆流症(Erosive Reflux Disease, ERD)」と呼びます。一方、胸焼けや呑酸などの典型的な症状があるにもかかわらず、内視鏡検査では食道粘膜に目立った損傷が見られないものを「非びらん性胃食道逆流症(Non-Erosive Reflux Disease, NERD)」と称し、GERD患者の約6割を占めると言われます。長期にわたる胃酸の逆流により、食道下部の扁平上皮が胃や腸のような円柱上皮に変化する状態を「バレット食道」と呼びます。バレット食道は食道腺がんの前駆病変として知られており、定期的な経過観察が重要です。また、胃の一部が横隔膜の食道裂孔を通って胸腔内に飛び出す「食道裂孔ヘルニア」は、GERDの主要な原因の一つであり、逆流を助長する要因でございます。

胃食道逆流症の診断は、まず患者様の症状に関する詳細な問診から始まります。胸焼けや呑酸の頻度、程度、生活習慣などを確認いたします。次に、内視鏡検査が行われ、食道粘膜のびらんや潰瘍の有無、バレット食道の確認、食道裂孔ヘルニアの有無などを直接観察いたします。内視鏡で異常が見られない非びらん性胃食道逆流症の診断や、より客観的な逆流の評価のためには、24時間pHモニタリング検査が有用でございます。これは、食道内に細いチューブを挿入し、24時間にわたる食道内のpH変化を記録することで、酸逆流の頻度や持続時間を評価するものです。また、食道内圧検査によって下部食道括約筋の機能や食道の蠕動運動を評価することもございます。治療の基本は、生活習慣の改善と薬物療法でございます。生活習慣の改善としては、脂肪分の多い食事や刺激物、カフェイン、アルコールの摂取を控えること、食後すぐに横にならないこと、禁煙、減量、就寝時に上半身を少し高くすることなどが挙げられます。薬物療法では、胃酸の分泌を強力に抑制するプロトンポンプ阻害薬(PPI)が最も効果的で、症状の改善や食道炎の治癒に寄与いたします。その他、H2ブロッカー、消化管運動改善薬、粘膜保護薬などが症状に応じて用いられます。薬物療法で効果が不十分な重症例や、合併症を伴う場合には、外科的治療が検討されることもございます。代表的な手術として、胃の一部を食道下部に巻き付けて逆流を防ぐ噴門形成術(Nissen手術など)があり、近年では腹腔鏡を用いた低侵襲手術が主流となっております。

胃食道逆流症の診断と治療には、様々な先進技術が活用されております。診断技術においては、高解像度内視鏡やNBI(Narrow Band Imaging)などの特殊光観察内視鏡が、食道粘膜の微細な変化やバレット食道の早期発見に貢献しております。従来の経鼻カテーテルによる24時間pHモニタリングに代わり、より患者様の負担が少ないカプセル型pHモニタリング装置も登場しております。これは、内視鏡で食道粘膜に小型のカプセルを留置し、ワイヤレスでpHデータを記録するものです。さらに、酸性逆流だけでなく、非酸性逆流も検出可能なインピーダンス・pHモニタリングは、難治性GERDの病態解明に役立っております。治療技術の分野では、薬物療法としてプロトンポンプ阻害薬(PPI)に加えて、より速効性があり、夜間酸逆流にも効果が期待されるカリウムイオン競合型アシッドブロッカー(P-CAB)などの新規薬剤が開発され、臨床応用されております。外科的治療においては、腹腔鏡下噴門形成術が標準的な術式となっており、患者様の身体的負担を軽減し、早期回復を可能にしております。内視鏡を用いた低侵襲な噴門形成術も研究段階にあり、将来的な選択肢として期待されます。

胃食道逆流症は、世界的に見ても有病率が高く、特に先進国において増加傾向にある疾患でございます。日本においても、食生活の欧米化、高齢化社会の進展、肥満人口の増加などが背景となり、患者数は年々増加しております。この疾患は、胸焼けや呑酸といった不快な症状により患者様のQOL(生活の質)を著しく低下させるだけでなく、医療費の増大や労働生産性の低下といった社会経済的な影響も大きいと認識されております。薬剤市場においては、胃酸分泌抑制薬であるプロトンポンプ阻害薬(PPI)が中心であり、その市場規模は世界的に巨大でございます。多くの後発医薬品も流通しており、患者様にとってアクセスしやすい状況にあります。近年では、PPIに続く新しい作用機序を持つP-CABなどの新薬も市場に参入し、治療選択肢の幅を広げております。診断機器市場では、内視鏡システム、pHモニタリング装置、食道内圧検査装置などが主要な製品であり、技術革新により高機能化、低侵襲化が進んでおります。外科手術用機器市場においても、腹腔鏡手術の普及に伴い、関連する医療機器の需要が高まっております。

胃食道逆流症の将来展望としては、診断と治療の両面でさらなる進歩が期待されております。診断においては、AI(人工知能)を活用した内視鏡診断支援システムの開発が進んでおり、医師の診断精度向上や見落としの減少に貢献すると考えられます。また、より非侵襲的で簡便な診断法の開発も進められ、早期発見・早期治療への道が開かれるでしょう。治療の分野では、患者様の病態や遺伝的背景に応じた「個別化医療」の実現が目指されております。難治性GERDに対する新たな治療薬の開発や、副作用が少なく、長期的な安全性に優れた薬剤の開発が継続的に行われることでしょう。内視鏡的治療においても、より安全で効果的な低侵襲手術法の確立が期待され、外科的治療の選択肢を広げる可能性があります。さらに、食道粘膜の損傷を修復する再生医療の研究も進められており、将来的に新たな治療法となる可能性を秘めております。予防の観点からは、生活習慣改善の重要性に関する啓発活動がさらに強化され、疾患の発症を未然に防ぐ取り組みが重要となります。特に、バレット食道から食道がんへの進展を監視するため、定期的な内視鏡検査による早期発見・早期介入の体制がより一層強化されることが期待されます。これらの進歩により、胃食道逆流症に苦しむ多くの患者様のQOLが向上し、より健康的な生活を送れるようになることが展望されます。