消化器出血治療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

消化管出血治療市場レポートは、製品(内視鏡的機械デバイス、内視鏡的熱デバイス、内視鏡的注入デバイスなど)、消化管区分(上部消化管、小腸、下部消化管)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

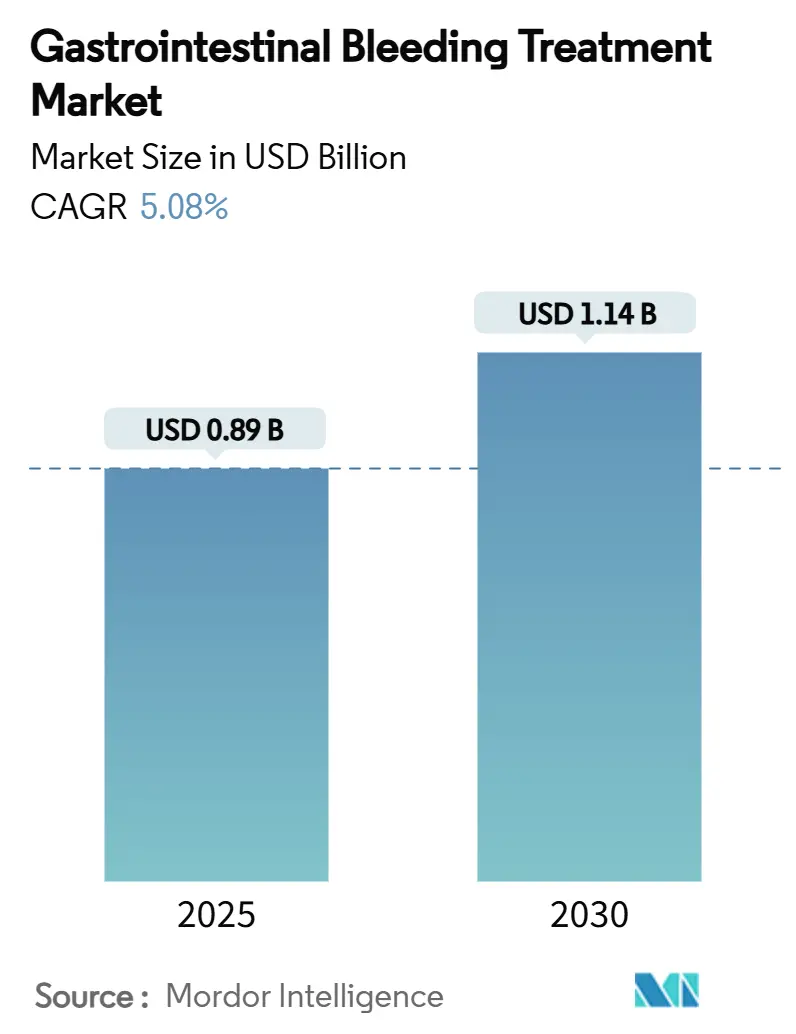

消化管出血治療市場は、2025年には8.9億米ドル、2030年には11.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.08%です。この成長は、複雑な上部消化管出血症例の着実な増加、低侵襲止血術の広範な採用、および入院期間を短縮できる技術を評価する償還制度によって推進されています。病院が依然として支出の中心ですが、メディケアが内視鏡処置の償還対象を拡大したことで、外来手術センター(ASC)がかつて入院施設に限定されていた収益を獲得できるようになり、投資を集めています。内視鏡的機械クリップが処置件数で依然として優位を占めていますが、局所止血スプレー、カプセル内視鏡、AI支援リスク層別化ツールが最も急速に成長しているニッチ分野です。地域別では、北米が需要を牽引し、アジア太平洋地域は病院が新しい内視鏡スイートを整備し、専門医を育成しているため、最も高い増分成長を示しています。

主要なレポートのポイント

* 製品別: 2024年には内視鏡的機械デバイスが消化管出血治療市場の45.35%を占め、主導的な地位にありました。局所止血スプレーは2030年までに12.25%のCAGRで拡大すると予測されています。

* 消化管区分別: 2024年には上部消化管処置が消化管出血治療市場規模の62.53%を占め、小腸介入は2030年まで9.85%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2024年には病院および診療所が収益シェアの70.82%を占めました。ASCは2030年まで9.31%のCAGRで最も速い成長を記録しています。

* 地域別: 2024年には北米が消化管出血治療市場の40.71%を占め、アジア太平洋地域は2030年まで8.61%のCAGRを記録すると予測されています。

世界の消化管出血治療市場の動向と洞察

推進要因

1. 上部消化管出血症例の増加: 成人10万人あたり84~160件という高い発生率が続き、新しい治療法にもかかわらず死亡率は依然として約10%です。高齢者層における抗凝固剤の使用増加はリスクを増大させ、再出血を抑制し、高額な再入院を避けるために、初回内視鏡検査時に複合止血キットを展開するよう臨床医を促しています。迅速な止血が外科的転換を回避することで病院がコスト削減を定量化できるため、処置時間を短縮しクリップ保持力を高めるデバイスへの需要が高まっています。

2. 低侵襲内視鏡的止血術への移行: オーバーザスコープクリップやシングルチャンネル縫合システムは、かつて開腹手術が必要とされた全層壁欠損を閉鎖できるようになり、入院日数と麻薬使用量を削減しています。ボストン・サイエンティフィック社のOverStitch NXTは、標準的な胃カメラに接続し、少ないパスで縫合パターンを完了できるため、多忙な検査室での回転率を向上させます。初期データでは、特に線維性潰瘍の場合、熱凝固と比較して30日以内の再出血率が低いことが示されています。

3. 次世代止血クリップとスプレーの利用可能性: Traumagelのような植物由来の粉末がFDAの承認を得たことで、凝固障害のある患者に有用な即時機械的バリアを形成する代替生体材料が有効であることが証明されました。STERIS社のPadlock Clipは、12秒未満で組織を把持する円周状のアームを展開し、平均展開時間を4分45秒短縮し、従来のシステムと比較して病変あたりのクリップ数を44%削減します。Hemosprayのような非接触型粉末は、機械的閉鎖が困難な悪性腫瘍関連出血の治療ギャップを埋めるために、びまん性の滲出性表面をコーティングします。

4. 抗凝固剤を使用する高齢者人口の増加: 直接経口抗凝固薬(DOAC)は、1,000人年あたり27.9件の主要な出血を引き起こし、その45%が消化管関連です。抗凝固剤を使用している患者の28日以内の死亡率は10.5%と、対照群の2.8%と比較して高く、止血を迅速化し、持続的な止血を達成するためのデバイスと薬剤のプロトコルの必要性が高まっています。デバイスメーカーは、抗凝固剤を使用しているモデルで検証されたクリップを設計し、凝固状態が変化した状況での性能を明記する表示を求めています。

抑制要因

1. 新興市場における熟練した内視鏡医の不足: アジア太平洋地域では毎年数千の内視鏡室が追加されていますが、高度な閉鎖デバイスの訓練を受けた認定スタッフが不足しており、高機能ソリューションの導入が遅れています。ESGEは、訓練期間を延長する客観的な能力評価基準を推奨しており、国家予算に負担をかけ、都市と地方の格差を広げています。ベンダーは簡素化されたクリップアプリケーターや遠隔指導プラットフォームで対応していますが、資格認定の遅れが続いています。

2. 高度な内視鏡デバイスの高コスト: 使い捨ての縫合カテーテルやロボットプラットフォームは、1症例あたりの供給コストを最大640米ドル増加させ、固定された施設料金で運営されるASCにとって課題となっています。病院は一括契約を再交渉し、プレミアムを正当化するために段階的な価格設定と再出血回避の証拠を要求しています。ニッケルチタン合金や生体高分子粉末の部品不足は製造コストを上昇させ、サプライヤーは2025年にその一部を転嫁しています。

セグメント分析

製品別: 機械デバイスがイノベーションの波をリード

機械クリップは、長年の臨床医の慣れ親しみと多病変への汎用性により、2024年には消化管出血治療市場の45.35%を占めました。このセグメントは、継続的な小型化とより強力な把持力によって恩恵を受けており、1症例あたりのクリップ数を削減しています。局所スプレーの市場規模は小さいものの、粉末がびまん性出血に対応し、凝固状態に関わらず機能するため、12.25%のCAGRで拡大しています。熱プローブと注入カテーテルは、静脈瘤管理においてニッチな役割を維持しており、初回止血を保証するために複合キットにバンドルされることがよくあります。

消化管区分別: 小腸のイノベーションが成長を牽引

上部消化管介入は、明確な診断経路と高い出血発生率に支えられ、2024年には消化管出血治療市場シェアの62.53%を占めました。カプセル内視鏡は、X線透視なしで小腸の視覚化を可能にし、中消化管処置の件数を9.85%のCAGRで推進しています。PillCam Geniusがリアルタイムアラートを送信することで、臨床医が同じ処置中に病変を回収・治療できるようになり、小腸症例に起因する消化管出血治療市場規模は加速するでしょう。

エンドユーザー別: ASCが外来シフトを活用

病院は、外傷対応とインターベンショナルラジオロジーのバックアップに支えられ、2024年には処置の70.82%を占めました。しかし、メディケアのASC料金表に30以上の上下部消化管コードが記載されたことで、プロバイダーが適格な出血症例を外来施設に移行させるインセンティブが働き、ASCは9.31%のCAGRで成長しています。専門の消化器センターは、24時間体制のオンコール体制と、予期せぬ再入院ペナルティを保証する固定価格のエピソードバンドルを組み合わせることで、紹介を獲得しています。

地域分析

* 北米: 2024年には世界の収益の40.71%を占めました。これは、メディケアが入院およびASCベースの止血術の両方を償還し、プロバイダーのキャッシュフローを安定させているためです。米国の医療システムは、緊急内視鏡検査の待ち時間を短縮し、早期介入を促進するAIガイドによるトリアージも試験的に導入しています。

* アジア太平洋: 8.61%のCAGRで最も急速に成長している地域であり、消化管がんや抗凝固剤処方の急増を反映しています。中国は国家医療改革の下で郡レベルの病院をX線透視スイートとカプセル内視鏡リーダーでアップグレードしており、日本は超高齢社会に対応するロボット支援縫合プラットフォームを商業化しています。

* 欧州: ESGEガイドラインがトレーニングを調和させ、病院コンソーシアム全体でのデバイスの共同購入を推進していることにより、安定した成長を遂げています。ドイツはオーバーザスコープクリップの外来償還を先駆けて導入し、英国は国民保健サービスの4時間緊急目標を達成するために迅速アクセス消化管出血ユニットを拡大しています。

* 中東・アフリカおよび南米: シェアは小さいものの、専門の内視鏡ユニットを開設する三次医療センターが増加しているため、二桁の件数成長を記録しています。

このレポートは、消化管出血治療市場に関する包括的な分析を提供しています。消化管出血とは、食道、胃、小腸(十二指腸を含む)、直腸といった消化器系で発生するあらゆる出血、すなわち口から直腸までの消化管全体における出血を指します。

市場は、製品、消化管区分、エンドユーザー、および地域という主要なセグメントに分類されています。製品セグメントには、内視鏡的機械器具、内視鏡的熱器具、内視鏡的注入器具、局所止血スプレー、併用療法キット、その他の製品が含まれます。消化管区分では、上部消化管、小腸/中部消化管、下部消化管が対象です。エンドユーザーは、病院/クリニック、外来手術センター、専門消化器センター、診断ラボ、その他のエンドユーザーに分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国における市場規模とトレンドが米ドル建てで詳細に分析されています。

市場の成長を推進する主な要因としては、上部消化管出血症例の増加、低侵襲な内視鏡的止血への移行、次世代止血クリップやスプレーの利用可能性の拡大が挙げられます。また、抗凝固剤を使用する高齢者人口の増加や、AIを活用した出血リスク予測アルゴリズムの登場、さらには24時間体制の消化管出血対応チームに対する病院のインセンティブも市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。新興市場における熟練した内視鏡医の不足、高度な内視鏡デバイスの高コスト、特殊金属や粉末のサプライチェーンにおけるボトルネック、そして予防的PPI(プロトンポンプ阻害薬)に対する抗菌薬適正使用の制限などが課題として指摘されています。

市場規模と成長予測に関して、2025年の消化管出血治療市場規模は0.89億米ドルとされており、2030年には1.14億米ドルに達すると予測されています。製品カテゴリー別では、内視鏡的機械器具が45.35%と最大のシェアを占めています。これは、ほとんどの出血シナリオにおいてクリップベースの閉鎖が臨床医に広く利用されているためです。エンドユーザー別では、外来手術センター(ASC)が年平均成長率(CAGR)9.31%で最も急速に成長しています。これは、メディケアの適用範囲拡大と施設費用の低減により、適格な消化管出血の外来管理が促進されているためです。地域別では、アジア太平洋地域がCAGR 8.61%で最も高い成長率を記録しており、医療インフラのアップグレードと抗凝固療法を必要とする高齢者人口の増加がその背景にあります。AIツールは治療経路に大きな影響を与えており、電子カルテ(EHR)と連携したアルゴリズムは出血リスクを最大1日早く予測することを可能にし、内視鏡検査の早期スケジューリングを通じて転帰の改善とリソースの最適化に貢献しています。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。Boston Scientific Corporation、Olympus Corporation、Medtronic PLCといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場の機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価が行われており、今後の市場発展の可能性が示唆されています。

このレポートは、消化管出血治療市場の現状、将来の成長見込み、主要な推進・抑制要因、競争状況、そしてAIなどの技術革新が市場に与える影響について、包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 上部消化管出血症例の増加

- 4.2.2 低侵襲内視鏡的止血術への移行

- 4.2.3 次世代止血クリップおよびスプレーの利用可能性

- 4.2.4 抗凝固剤を使用する高齢者人口の増加

- 4.2.5 AI駆動型出血リスク予測アルゴリズム

- 4.2.6 24時間年中無休の消化管出血対応チームに対する病院のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 新興市場における熟練した内視鏡医の不足

- 4.3.2 高度な内視鏡デバイスの高コスト

- 4.3.3 特殊金属および粉末におけるサプライチェーンのボトルネック

- 4.3.4 抗菌薬適正使用による予防的PPIの制限

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 内視鏡用機械器具

- 5.1.2 内視鏡用熱器具

- 5.1.3 内視鏡用注入器具

- 5.1.4 局所止血スプレー

- 5.1.5 併用療法キット

- 5.1.6 その他の製品

-

5.2 消化管区分別

- 5.2.1 上部消化管

- 5.2.2 小腸 / 中部消化管

- 5.2.3 下部消化管

-

5.3 エンドユーザー別

- 5.3.1 病院 / クリニック

- 5.3.2 外来手術センター

- 5.3.3 専門消化器センター

- 5.3.4 診断検査室

- 5.3.5 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 オリンパス株式会社

- 6.3.3 メドトロニックPLC

- 6.3.4 クック・グループ(クック・メディカル)

- 6.3.5 コンメッド・コーポレーション

- 6.3.6 エルベ・エレクトロメディツィンGmbH

- 6.3.7 オベスコ・エンドスコピーAG

- 6.3.8 ステリスPLC

- 6.3.9 ファイザー株式会社

- 6.3.10 USメディカル・イノベーションズ

- 6.3.11 富士フイルムホールディングス株式会社

- 6.3.12 HOYA株式会社(ペンタックスメディカル)

- 6.3.13 ジョンソン&ジョンソン(エシコン)

- 6.3.14 バクスター・インターナショナル株式会社

- 6.3.15 テレフレックス・インコーポレイテッド

- 6.3.16 B. ブラウン・メルズンゲンAG

- 6.3.17 武田薬品工業株式会社

- 6.3.18 ノボ ノルディスク A/S

- 6.3.19 スミス&ネフューplc

- 6.3.20 フェリング・ファーマシューティカルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

消化器出血治療は、食道、胃、十二指腸、小腸、大腸といった消化管のいずれかの部位から発生する出血に対して行われる医療行為の総称です。この治療の目的は、出血源を迅速かつ正確に特定し、止血を図り、再出血を予防し、患者様の全身状態を安定させることにあります。消化器出血は、時に生命を脅かす緊急性の高い病態であり、迅速かつ的確な診断と治療が求められます。

治療の種類は多岐にわたり、出血の原因、部位、重症度、患者様の全身状態によって最適な方法が選択されます。主な治療法としては、内視鏡的治療、薬物療法、血管内治療(IVR)、そして外科的治療が挙げられます。

内視鏡的治療は、消化器出血治療において最も一般的で第一選択となることが多い方法です。上部消化管(食道、胃、十二指腸)出血と下部消化管(大腸)出血のいずれにも適用されます。具体的には、出血部位にクリップを装着して血管を閉じる「クリップ止血術」、高周波電流を用いて組織を凝固させる「高周波凝固術」や「アルゴンプラズマ凝固術(APC)」、出血部位にエタノールやヒアルロン酸などの薬剤を注入して止血を図る「局所注入療法」などがあります。食道静脈瘤破裂による出血に対しては、内視鏡で静脈瘤をゴムバンドで縛る「内視鏡的静脈瘤結紮術(EVL)」や、硬化剤を注入する「内視鏡的硬化療法(EIS)」が用いられます。近年では、より強力な止血が可能なOver-The-Scope Clip(OTSC)なども登場し、治療の選択肢が広がっています。

薬物療法は、内視鏡的治療と併用されることが多く、特に上部消化管出血においては重要な役割を果たします。プロトンポンプ阻害薬(PPI)の高用量投与は、胃酸分泌を強力に抑制し、潰瘍からの再出血を予防する効果が期待されます。また、食道静脈瘤出血に対しては、血管収縮作用を持つオクトレオチドなどの薬剤が用いられることがあります。出血の原因が凝固異常である場合には、凝固因子製剤の補充も行われます。

血管内治療(IVR)は、内視鏡での止血が困難な場合や、小腸出血のように内視鏡が届きにくい部位からの出血に対して有効な治療法です。カテーテルを血管内に挿入し、出血部位の血管をコイルやゼラチンスポンジ、NBCA(シアノアクリレート系接着剤)などの塞栓物質で詰める「動脈塞栓術」が主な手法です。低侵襲でありながら、広範囲の出血に対応できる利点があります。

外科的治療は、内視鏡的治療やIVRで止血ができない場合、あるいは大量出血により患者様の生命が危険な状態にある場合、穿孔を伴う場合などに最終手段として選択されます。出血部位の縫合、あるいは出血源となっている病変の切除などが行われます。

消化器出血治療の用途は、出血の原因によって異なります。上部消化管出血では、胃潰瘍、十二指腸潰瘍、食道静脈瘤破裂、マロリー・ワイス症候群、急性胃粘膜病変(AGML)などが主な原因であり、内視鏡的治療と薬物療法が中心となります。下部消化管出血では、大腸憩室出血、虚血性大腸炎、感染性腸炎、大腸ポリープや癌からの出血などが挙げられ、主に内視鏡的治療が適用されます。小腸出血は診断が難しいことが多く、カプセル内視鏡やダブルバルーン内視鏡で診断後、内視鏡的治療やIVRが検討されます。

関連技術としては、まず診断技術が挙げられます。通常の内視鏡に加え、拡大内視鏡やNBI(狭帯域光観察)などの特殊光観察機能を備えた内視鏡は、微細な病変や出血源の特定に貢献します。小腸出血の診断にはカプセル内視鏡やダブルバルーン内視鏡が不可欠です。また、CTアンギオグラフィーやMRI、血管造影は、出血部位の特定や血管走行の評価に用いられます。治療デバイスとしては、様々な種類の止血クリップ、高周波スネア、APCプローブ、局注針、そしてIVRで使用されるカテーテルや塞栓物質などがあります。近年では、AI(人工知能)を活用した内視鏡画像診断支援システムも開発されており、出血源の自動検出や病変分類の精度向上に寄与しています。

市場背景を見ると、消化器出血は救急疾患として頻度が高く、特に高齢化社会の進展に伴い、その発生数は増加傾向にあります。内視鏡的治療が主流であるため、関連する内視鏡機器やデバイスの市場は安定した成長を続けています。患者様の負担が少ない低侵襲治療へのニーズが高く、内視鏡やIVRの技術革新が常に求められています。また、医療費抑制の観点から、より効率的かつ効果的な診断・治療法の開発が期待されており、診断から治療までの一貫したソリューション提供が重要視されています。

将来展望としては、さらなる低侵襲化と個別化医療の進展が挙げられます。より細径で操作性の高い内視鏡の開発や、ロボット支援内視鏡の応用、経口内視鏡的筋層切開術(POEM)のような新しい内視鏡治療手技の応用が期待されます。AIの活用は、出血源の自動検出だけでなく、再出血リスクの評価や治療方針の決定支援にも広がるでしょう。患者様の病態、出血原因、全身状態に応じた最適な治療法を選択する個別化医療がより一層推進されます。また、より強力で安全な止血デバイスや、再出血を効果的に予防する新規薬剤の開発も進められています。診断技術においては、より早期かつ正確な出血源特定を可能にする技術革進が期待され、遠隔医療やウェアラブルデバイスによる退院後のモニタリングを通じて、再出血リスクの管理も強化される可能性があります。将来的には、潰瘍治癒促進など、根本的な治療を目指す再生医療の応用研究も進められるかもしれません。これらの進歩により、消化器出血治療はより安全で効果的、かつ患者様にとって負担の少ないものへと進化していくことでしょう。