消化器(GI)内視鏡デバイス市場の規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

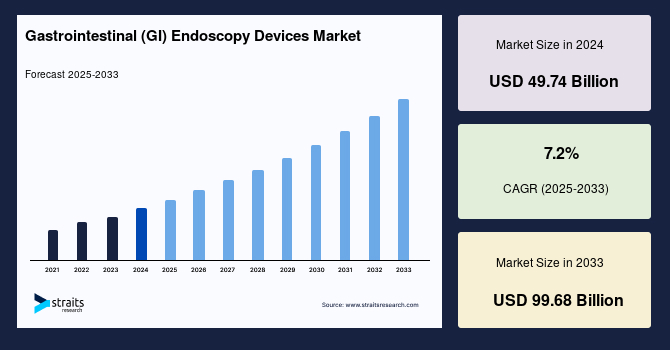

世界の消化器(GI)内視鏡デバイス市場は、2024年に497.4億米ドルと評価され、2025年には533.2億米ドル、2033年には996.8億米ドルに達する見込みで、予測期間(2025年-2033年)中に年平均成長率(CAGR)7.2%で成長することが予測されています。消化器内視鏡は、医師が長く柔軟な照明付きの器具である内視鏡を直腸または喉を通じて挿入することで消化器系を検査する内視鏡手技です。この手技に使用されるデバイスが消化器内視鏡デバイスです。消化器内視鏡手技は、膵臓、胆管、食道、胃、小腸、大腸に影響を及ぼす状態の診断と治療を行うことができます。消化器癌の初期症状は内視鏡検査によって頻繁に発見され、成功した治療の可能性が大幅に向上します。例えば、大腸癌の治療は早期診断があれば手術を含めてより良い結果が得られることが知られています。消化器内視鏡は、上部消化管(食道、胃、十二指腸、空腸)または下部消化管(直腸、大腸、末端回腸)を検査するかによって分類されます。

市場の成長を促進する主な要因は、高齢化社会の進展です。国連の2020年の推計によると、2019年には65歳以上の世界の高齢者人口は約7億2700万人、すなわち世界人口の9.3%を占め、2050年には15億人を超え、世界人口の16.0%に達する見込みです。この高齢者人口の増加は、米国、カナダ、英国、フランス、ドイツなどの先進国において大きな懸念事項となっています。高齢患者による病気の負担は、加齢や不健康なライフスタイルの影響で最も高く、がんや心血管疾患、呼吸器疾患、脊椎疾患、神経疾患のケースが増加しています。特に、経済的に発展した国々では、高齢者人口の経済的影響が新興国よりもはるかに高く、消化器内視鏡手技、胃内視鏡、食道内視鏡、頸部内視鏡、整形外科内視鏡、呼吸器内視鏡などの需要を押し上げ、市場成長を促進することが期待されています。

また、消化器癌の有病率が増加していることも、消化器内視鏡デバイス市場の収益成長を牽引する要因となっています。アメリカ臨床腫瘍学会(ASCO)によれば、2020年には米国で約57,600人の成人が膵臓癌と診断され、そのうち27,200人が女性、30,400人が男性でした。癌の発生率の上昇は、癌診断のための生検の需要を高めることが予想されており、生検における内視鏡手技や内視鏡超音波は癌診断に好まれる方法です。そのため、診断目的の内視鏡手技の需要増加は市場成長を後押しすると期待されています。

消化器内視鏡デバイスは高価であり、病院は購入、設置、スタッフの教育に高いコストを負担する必要があります。高い初期投資は通常、実施される手技の平均数に基づいて3年から5年で相殺されますが、調達、設置、教育に伴う間接費用がさらに機器コストを増加させています。特に開発途上国では予算制約や経済成長の鈍化により、定期的にシステムをアップグレードできる機関は限られています。病院の合併や垂直統合も市場成長を制約する要因と考えられています。

消化器内視鏡デバイスにおける最近の技術革新、例えば染色剤の注入を必要とせずに消化器病変を検出できる画像強化技術は、病院、診断センター、クリニックでのデバイス需要を高め、市場成長を促進すると期待されています。例えば、2020年8月にはオリンパスがEVIS X1を発表し、胃、大腸、食道、気管支の障害の診断と画像結果の向上を図っています。赤二色画像やテクスチャー・カラー強調照明などの機能が搭載されています。使い捨て内視鏡に対抗するために、メーカーは消化器内視鏡製品ラインの質を向上させる努力をしています。

北米は消化器(GI)内視鏡デバイス市場で最も重要なシェアを持ち、予測期間中にCAGR 6.11%を示すと予測されています。北米市場の成長は、製品革新の継続と複雑な疾患の発生率の増加によって促進されています。例えば、2018年10月にはペンタックスメディカルがC.A.P. HDデュオデノスコープを導入し、テクノロジーブレークスルー賞を受賞しました。このデバイスは、光学強化とi-SCANを組み合わせることで、膵乳頭の迅速な同定を可能にします。新製品の投入に加え、政府の施策も消化器内視鏡デバイス市場の成長を加速させる重要な要因です。

アジア太平洋地域は、予測期間中にCAGR 7.3%を示すと予想されています。アジア太平洋地域は、医療インフラの改善、規制の緩和、経済発展により外国投資を引き付けており、最も急成長している地域と見なされています。新興企業による医療専門家の訓練やR&D投資の増加がこの地域の成長をさらに促進することが期待されています。高齢者手術や消化器内視鏡の利点に対する認識の高まりも成長機会を提供します。

ヨーロッパでは、内視鏡の技術革新、高齢者人口の増加、最小侵襲手術の需要の上昇が市場成長を促進しています。2018年5月にはGI Supply, Inc.がその製品「Spot Ex内視鏡タトゥー」にCEマークの承認を取得しました。この製品は、内視鏡的に疑わしい病変や癌組織をマークするために使用され、フォローアップの大腸内視鏡検査で容易に識別できます。

アフリカ・中東地域では、高齢者人口の増加、癌の発生率の増加、早期診断の需要の高まりが市場を後押ししています。政府による払い戻しの拡大が市場成長を加速させると期待されています。

市場は消化器内視鏡、消化器内視鏡可視化システム、消化器内視鏡可視化コンポーネント、消化器手術デバイスに分かれており、消化器内視鏡可視化システムセグメントが市場を支配しており、予測期間中にCAGR 5.7%の成長が見込まれています。医療専門家による高解像度(HD)可視化システムの選好が市場成長を促進しています。新しいHDイメージ能力を持つシステムが複雑な疾患の診断と治療を支援し、最小侵襲手術による治療を可能にしています。

消化器内視鏡デバイス市場は、病院、外来手術センター、その他のエンドユーザーに分かれており、病院セグメントが市場に最も大きく貢献しており、予測期間中にCAGR 5.6%を示すと見込まれています。病院を訪れる患者に対する有利な払い戻し政策や、先進国および発展途上国における多くの病院やプライマリケアセンターの存在が市場成長を後押ししています。

Report Coverage & Structure

消化器(GI)内視鏡デバイス市場レポートの構成概要

本レポートは、消化器(GI)内視鏡デバイス市場に関する包括的な分析を提供しており、以下の主要なセクションで構成されています。

1. イントロダクションと概要

レポートは、消化器(GI)内視鏡デバイス市場のエグゼクティブサマリーから始まります。このセクションでは、研究の目的や範囲、主要な市場動向が概説されており、読者に市場の全体像を理解させる役割を果たしています。

2. 調査方法論

次に、調査方法論が説明されており、データ収集手法や分析手法が詳述されています。また、調査の制約や仮定についても言及され、信頼性の高い結果を確保するための基盤が示されています。

3. 市場機会評価

市場機会評価セクションでは、消化器(GI)内視鏡デバイス市場における新興地域や企業、新たなアプリケーションについての詳細な分析が行われています。この部分は、投資家や企業が新しいビジネスチャンスを見つけるための情報を提供します。

4. 市場動向と要因分析

- 市場動向: 現在の市場動向や消費者のニーズの変化を探ります。

- ドライバー: 市場の成長を促進する要因が詳しく説明されています。

- 警告要因: 市場に影響を与える可能性のあるリスクや障害についても言及されています。

- マクロ経済指標: 経済全体の動向が市場に与える影響を考察します。

- 技術要因: 新しい技術が市場に与える影響を分析します。

5. 市場評価

ポーターのファイブフォース分析やバリューチェーン分析など、競争環境や市場のダイナミクスを評価するための詳細な分析が含まれています。これにより、企業は競争におけるポジショニングを理解できます。

6. 規制フレームワーク

消化器(GI)内視鏡デバイスに関連する規制の詳細が地域別に整理されており、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における規制の違いが説明されています。

7. ESGトレンド

環境、社会、ガバナンス(ESG)に関するトレンドが取り上げられ、企業の持続可能性や社会的責任についての視点が提供されています。

8. 地域別市場分析

各地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ)における消化器(GI)内視鏡デバイス市場の詳細な分析が行われており、製品別、エンドユーザー別、流通チャネル別に市場の動向が示されています。

以上が、消化器(GI)内視鏡デバイス市場に関するレポートの主要な構成要素です。このレポートは、業界の関係者にとって価値のある情報源となることを目的としています。

*** 本調査レポートに関するお問い合わせ ***

消化器(GI)内視鏡デバイスとは、消化管の内部を観察したり、治療を行ったりするための医療機器のことを指します。これらのデバイスは、胃、腸、食道、直腸などの消化器系の臓器を詳細に観察することができ、主に内視鏡検査や内視鏡手術に使用されます。内視鏡は、細長い管状の器具で、先端にはカメラや照明装置が装備されており、医師がリアルタイムで内部の画像をモニタリングしながら診断や治療を行うことが可能です。

消化器内視鏡には、いくつかのタイプがあります。最も一般的なのは、上部消化管内視鏡(胃カメラ)であり、食道や胃、十二指腸の検査に使用されます。下部消化管内視鏡(大腸内視鏡)は、大腸や直腸の検査を行うために使用されます。また、経鼻内視鏡や経口内視鏡など、患者の状態や目的に応じて異なるアプローチが取られることもあります。さらに、内視鏡的逆行性胆道膵管造影(ERCP)や内視鏡的粘膜切除術(EMR)など、特定の治療目的に特化した技術も存在します。

消化器内視鏡デバイスは、様々な用途に利用されています。主な使用目的としては、消化器系の病気の診断が挙げられます。例えば、胃潰瘍、腫瘍、炎症性腸疾患などの異常を早期に発見することができるため、早期治療につながります。また、内視鏡を用いることで、生検を行い、組織を採取して病理検査を行うことも可能です。治療面では、ポリープの切除や、ストリictureの拡張、出血の止血処置など、内視鏡を用いて行う手術が増えてきています。

最近では、内視鏡技術の進化が著しく、より高精細な画像処理や、3D内視鏡、ロボット支援内視鏡など新しい技術が導入されています。これにより、より精密な診断や手術が可能となり、患者への負担を軽減することが期待されています。また、AI(人工知能)の活用により、内視鏡画像の解析や異常検出の精度が向上し、医師の診断をサポートするシステムも開発されています。

このように、消化器内視鏡デバイスは、診断と治療の両面で重要な役割を果たしており、医療現場において欠かせない存在となっています。今後も技術の進歩と共に、より多くの患者に対して迅速かつ正確な医療を提供することが期待されます。