消化器ステント市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

消化器ステント市場レポートは、製品タイプ(胆道ステント、結腸ステントなど)、材料(自己拡張型金属ステント、プラスチックステントなど)、用途(胆道疾患、結腸直腸がんなど)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消化器ステント市場の概要:成長トレンドと予測(2025年~2030年)

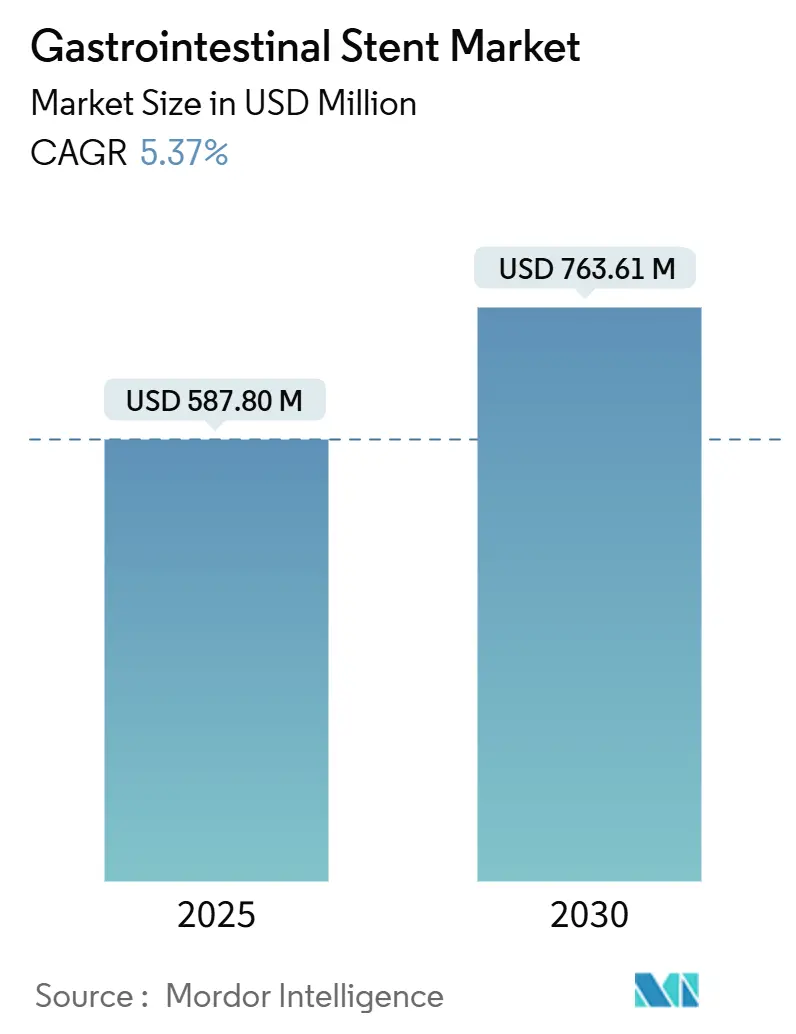

# 市場規模とシェアの概要

消化器ステント市場は、2025年に5億8,780万米ドルと評価され、2030年には7億6,361万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.37%が見込まれています。この成長は、消化器がんの罹患率の上昇、低侵襲内視鏡治療への臨床的転換、および生分解性や薬剤溶出性ステントといったステント設計の継続的な進歩によって牽引されています。

市場は、製品タイプ(胆道ステント、結腸ステントなど)、材料(自己拡張型金属ステント、プラスチックステントなど)、用途(胆道疾患、結腸直腸がんなど)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度であり、主要なプレーヤーとしては、Boston Scientific Corporation、Becton Dickinson and Company、Cook Medical、Abbott、Medtronicなどが挙げられます。

# 市場分析:成長の推進要因

消化器ステント市場の拡大を支える主な要因は以下の通りです。

1. 消化器がんの罹患率上昇:

* アジアにおける結腸直腸がんの罹患率は2024年に人口10万人あたり23.88人に達し、胃がんを上回る主要な消化器悪性腫瘍となっています。これにより、手術への橋渡しとして結腸ステントの需要が持続的に増加しています。

* 自己拡張型金属ステントは、悪性胃出口閉塞に対して89.7%の臨床的成功を収め、持続的な開存性と緊急手術の減少に貢献しています。

* 術前補助化学療法とステント留置の統合は、腫瘍縮小と外科的転帰を最適化し、手技量をさらに強化しています。

2. 高齢化人口と併存する消化器疾患:

* 人口の高齢化は、良性胆道狭窄や膵炎関連合併症の増加につながり、これらの疾患は開腹手術に適さない場合が多いです。

* 短尺の完全被覆型金属ステントは、高齢患者の良性狭窄の99%を解決し、手術と比較して手技リスクと入院期間を短縮します。

* 強化された抗移動機能は、高齢患者に多い脆弱な組織構造に対応し、低侵襲治療の長期的な利用を促進しています。

3. 低侵襲内視鏡治療への移行:

* 費用対効果、迅速な回復、幅広い患者適格性により、開腹手術から内視鏡的代替治療への移行が進んでいます。

* Boston ScientificのWallFlexやEpicプラットフォームのようなデリバリーシステムの改良は、複雑な解剖学的構造のナビゲーションを簡素化し、手技の安全性を高めています。

* 欧州消化器内視鏡学会(ESGE)によるガイドラインに基づいたトレーニングは、技術の普及を加速させています。

4. EUS(内視鏡的超音波検査)ガイド下ステント留置の急速な採用:

* 従来のERCP(内視鏡的逆行性胆管膵管造影)が失敗した場合、EUSガイド下胆道ドレナージは90%の成功率を示し、外科的に解剖学的構造が変化した患者の選択肢を広げています。

* 膵液貯留に対する専用のルーメンアポージング金属ステントは、100%の技術的成功を達成し、罹患率と入院日数を大幅に削減しています。

* シミュレーションベースのカリキュラムへの投資は、学習曲線を短縮し、臨床導入を加速させています。

# 市場分析:抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. デバイス関連の有害事象と再介入:

* FDAの報告によると、ステントの留置問題(35.6%)と移動(12.4%)が主要なデバイス関連の苦情であり、出血や穿孔が患者関連の主要な事象です。

* ステントの移動率は最大40%に達することがあり、費用と患者の安全に関する懸念を引き起こしています。

* 忘れられたプラスチック胆道ステントは、胆管炎のリスクと閉塞の発生率を高めるため、自動的な回収リマインダーの必要性が指摘されています。

2. 厳格な複数地域の規制経路:

* 製造業者は、米国、欧州連合、および主要なアジア市場で異なるエビデンス基準に直面しており、承認期間の長期化と治験費用の増加につながっています。

* EU医療機器規制(MDR)のような調和の取り組みは、文書化要件を引き上げ、広範なコンプライアンスインフラを持たない小規模な新規参入企業にとって課題となっています。

3. 新興市場における償還ギャップ:

* アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、償還制度のばらつきが市場の採用を抑制する要因となっています。

4. ニチノールサプライチェーンの変動と価格高騰:

* ニチノールはステントの主要な材料であり、そのサプライチェーンの不安定性や価格の急騰は、世界的な製造に影響を与え、市場に短期的な影響を与える可能性があります。

# セグメント分析

製品タイプ別

* 胆道ステント: 2024年の収益シェアの37.23%を占め、悪性および良性胆道閉塞における確立された役割を反映しています。レーザーカットされた形状、親水性コーティング、低プロファイルデリバリーカテーテルが、狭窄した管や複雑な肝門部病変への正確な留置を促進しています。

* 結腸ステント: 2030年まで8.94%のCAGRで最も急速に成長すると予測されています。自己拡張型金属ステントは、緊急手術と同等の生存率と生活の質(QoL)を提供し、人工肛門形成を回避できることが比較研究で示されています。

* 食道ステントと十二指腸ステントも、逆流防止弁の改良により嚥下障害の緩和が向上し、需要が増加しています。

材料別

* 自己拡張型金属デバイス: 2024年の収益の61.67%を占め、放射状強度と柔軟性のバランスが評価されています。高度なニチノール加工技術により、複雑な解剖学的構造への適合性が向上しています。

* 生分解性および薬剤溶出性フォーマット: 8.79%のCAGRで成長しており、除去を必要としない一時的な足場への需要に応えています。鉄ベースのプロトタイプは、機械的予備力を高めつつ、放射線不透過性追跡を可能にします。

* プラスチックステント: 短期的なドレナージや早期回収が計画されている場合に依然として関連性があり、ニッチな地位を維持しています。

用途別

* 胆道疾患: 2024年の市場価値の41.46%を占め、強力なガイドラインの推奨と豊富な医師の経験に支えられています。抗移動フレア、強化された放射線不透過性、完全被覆型デザインが、腫瘍の増殖を抑制し、その後の介入を容易にします。

* 結腸直腸がん: 2030年まで9.23%のCAGRで加速しており、手術への橋渡しプロトコルが腫瘍学的受容を得ています。学際的な委員会がステントと術前補助療法を統合し、切除縁を改善し、一時的なストーマ形成率を低下させています。

* 炎症性腸疾患の狭窄に関する新たな研究は、特定の直径とより柔らかい放射状力プロファイルを必要とする需要を生み出し、将来のマイクロニッチな成長を示唆しています。

エンドユーザー別

* 病院: 2024年の支出の64.55%を占め、複雑な消化器介入に不可欠な麻酔科、放射線科、集中治療のバックアップ体制から恩恵を受けています。統合されたデジタルプラットフォームが、画像診断、AIプランニング、術後追跡を連携させ、高度な症例における病院の中心性を強化しています。

* 外来手術センター: スリムラインデリバリーシステムと意識下鎮静プロトコルにより、滞在期間が短縮され、7.89%のCAGRで成長しています。専門クリニックは、膵胆道専門知識と高スループットのスケジュールを提供し、三次医療拠点において繁栄しています。

# 地域分析

* 北米: 2024年の売上高の35.47%を占め、確立された償還経路と深い手技専門知識に支えられています。メディケアによる消化器ステントの明確な適用範囲は、予測可能な支払いサイクルを支え、製造業者主導のレジストリは、償還更新を加速させる実世界のエビデンスを提供しています。

* アジア太平洋: 高齢化人口、結腸直腸がん罹患率の増加、公的医療保険の拡大により、2030年まで8.23%のCAGRで最も急速に成長すると予測されています。中国の病院アップグレードプログラムと地域的なCRCスクリーニングは、手技の対象範囲を広げています。ただし、償還のばらつきと価格上限は、採用を抑制する決定的な要因となっています。

* ヨーロッパ: 調和されたMDRフレームワークと堅牢な臨床ネットワークに支えられ、安定した中程度の単一桁成長を示しています。

* ラテンアメリカおよび中東・アフリカ: インフラの拡大と民間病院への投資により、高度な内視鏡治療の機会が生まれていますが、通貨の変動と保険制度の断片化が当面の普及を妨げています。

# 競合状況

市場構造は中程度の集中度を示しており、Boston Scientific、Cook Medical、Olympusなどの主要企業が、幅広い消化器ポートフォリオ、広範なサービスネットワーク、買収による規模拡大を活用しています。

* Boston ScientificによるSilk Road Medicalの12.6億米ドルの買収は、神経血管分野のノウハウを消化器デリバリーシステムの革新に拡大しています。

* TeleflexによるBiotronikの血管部門の7.6億ユーロの買収は、材料科学能力と隣接するアクセス技術を深める意図を示しています。

イノベーションが戦略的焦点となっており、Merit MedicalのWRAPSODY細胞不透過性エンドプロテーゼは、標準治療の41.6%に対し70.1%の開存率を達成し、性能主導の製品差別化を強調しています。3Dプリントされた個別化ステントを商業化するスタートアップ企業は、解剖学的に正確なフレア直径と最適化された放射状力を約束していますが、スケーラビリティと規制上のエビデンスが課題として残っています。

サプライチェーンの安全性と価格圧力は、垂直統合を促進しています。OEMは二次的なニチノール供給源を開拓し、レーザー焼結を採用して部品製造を内製化し、地政学的な供給ショックを緩和しています。クラウドベースのプランニングソフトウェア、遠隔プロクタリング、AI駆動型サイジングエンジンなどのデジタルサービス層は、ハードウェアマージンを補完し、消化器ステント業界におけるベンダーとプロバイダーのエコシステムを強化する粘着性のあるレバーとして浮上しています。

# 主要プレーヤー

* Boston Scientific Corporation

* Becton Dickinson and Company

* Cook Medical

* Abbott

* Medtronic

# 最近の業界動向

* 2024年5月: SafeGuard Surgicalは、LeakGuard生分解性ステントに対しFDAの画期的医療機器指定を受けました。

* 2024年1月: OlympusはTaewoong Medicalの買収を完了し、そのEndoTherapyラインに金属製消化器ステントを追加しました。

このレポートは、消化器ステント市場に関する包括的な分析を提供しています。本調査では、食道、胃、十二指腸、胆道、結腸、または膵臓の閉塞部位を再開通させるために内視鏡的または透視下で留置される、新規の使い捨てチューブ状デバイスから生じる世界的な収益を消化器ステント市場と定義しており、血管、気道、泌尿器ステントは対象外です。市場は2025年に5億8,780万米ドル、2030年には7億6,361万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.37%です。

1. 市場の成長要因

市場成長の主な要因としては、消化器がんの罹患率上昇、高齢化とそれに伴う消化器疾患の増加、低侵襲内視鏡検査への移行、EUS(超音波内視鏡)ガイド下ステント留置術の急速な採用、AIを活用したステント設計とカスタマイズ、そして生分解性ステントの技術進歩と採用拡大が挙げられます。

2. 市場の抑制要因

一方で、デバイス関連の有害事象や再介入の必要性、複数地域にわたる厳格な規制経路、新興市場における償還のギャップ、ニチノールサプライチェーンの変動と価格高騰が市場成長の抑制要因となっています。

3. 市場セグメンテーション

市場は、製品タイプ(胆道、食道、十二指腸、結腸、膵臓ステント)、材料(自己拡張型金属ステント、プラスチックステント、生分解性/薬剤溶出性ステント)、用途(胆道疾患、大腸がん、胃がん、炎症性腸疾患など)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

4. 主要な市場トレンドと洞察

* 製品カテゴリー: 胆道ステントが悪性および良性の胆道閉塞管理における中心的な役割により、収益シェアの37.23%を占め、最大のカテゴリーです。

* 材料の動向: 生分解性ステントは、回収処置が不要であること、長期的な有害事象を低減できることから、8.79%のCAGRで最も速い成長が予測されています。

* 地域別成長: アジア太平洋地域は、大腸がんの罹患率上昇、医療インフラの改善、保険適用範囲の拡大により、8.23%のCAGRで最も急速に拡大しています。

5. 競争環境

レポートでは、市場集中度、市場シェア分析に加え、Boston Scientific Corp.、Cook Medical、Olympus Corp.、Medtronic plcなど主要企業の詳細なプロファイルが提供されています。

6. 調査方法と将来展望

本調査は、消化器専門医やサプライチェーン関係者への一次インタビューと、世界保健機関(WHO)、米国国立がん研究所(NCI)、疾病対策予防センター(CDC)、欧州消化器内視鏡学会(ESGE)などの公開データ、企業報告書、臨床論文といった二次調査を組み合わせて実施されました。市場規模の算出と予測は、診断された閉塞症例から収益を導き出すトップダウンアプローチと、製造業者の出荷データや在庫監査によるボトムアップチェックを組み合わせることでデータの信頼性を確保し、ARIMA時系列モデルと専門家によるシナリオ重み付けに基づいています。レポートは毎年更新され、市場における未開拓領域と満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消化器がんの有病率の増加

- 4.2.2 高齢化人口と併存する消化器疾患

- 4.2.3 低侵襲内視鏡検査への移行

- 4.2.4 EUSガイド下ステント留置術の急速な普及

- 4.2.5 AIを活用したステント設計とカスタマイズ

- 4.2.6 技術の進歩と生分解性ステントの採用増加

- 4.3 市場の阻害要因

- 4.3.1 デバイス関連の有害事象と再介入

- 4.3.2 厳格な複数地域の規制経路

- 4.3.3 新興市場における償還のギャップ

- 4.3.4 ニチノールサプライチェーンの変動と価格高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 胆道ステント

- 5.1.2 食道ステント

- 5.1.3 十二指腸ステント

- 5.1.4 結腸ステント

- 5.1.5 膵臓ステント

- 5.2 材料別

- 5.2.1 自己拡張型金属ステント (SEMS)

- 5.2.2 プラスチックステント

- 5.2.3 生分解性 / 薬剤溶出性ステント

- 5.3 用途別

- 5.3.1 胆道疾患

- 5.3.2 大腸がん

- 5.3.3 胃がん

- 5.3.4 炎症性腸疾患

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Boston Scientific Corp.

- 6.3.2 Cook Medical

- 6.3.3 BD

- 6.3.4 Olympus Corp.

- 6.3.5 Merit Medical Systems

- 6.3.6 CONMED Corp.

- 6.3.7 Micro-Tech (Nanjing)

- 6.3.8 S&G Biotech

- 6.3.9 ELLA-CS

- 6.3.10 Hobbs Medical

- 6.3.11 M.I. Tech

- 6.3.12 Endo-Flex GmbH

- 6.3.13 BVM Medical

- 6.3.14 AMG International

- 6.3.15 ENDOBASE (Spiggle & Theis)

- 6.3.16 Bioring SA

- 6.3.17 Medtronic plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消化器ステントは、消化管の狭窄や閉塞によって引き起こされる様々な症状を緩和し、患者様の生活の質(QOL)を向上させるために用いられる医療機器です。主に悪性腫瘍(がん)による消化管の閉塞が主な適応となりますが、良性疾患に対しても使用されることがあります。内視鏡を用いて体内に留置されることが多く、外科手術に比べて患者様への負担が少ない低侵襲治療として広く普及しています。このステントの目的は、食物や消化液の通過路を確保し、経口摂取の維持や黄疸の改善、腸閉塞の解除などを図ることにあります。

消化器ステントには、その材質や構造によっていくつかの種類があります。最も一般的に使用されるのは、自己拡張型金属ステント(SEMS)です。これは、ニチノールなどの形状記憶合金で作られており、細いデリバリーシステムに収納された状態で体内に挿入され、目的の部位で解放されると自己拡張して管腔を広げます。SEMSには、腫瘍組織の内部への嵌入を防ぐために表面が合成樹脂などで覆われた「被覆型」と、覆われていない「非被覆型」があります。被覆型は腫瘍の再増殖による閉塞を防ぐ効果が期待されますが、ステントの移動(マイグレーション)のリスクがある一方、非被覆型は組織に固定されやすく移動しにくいという特徴があります。また、金属ステント以外にも、ポリエチレンなどのプラスチック製ステントも存在します。これらは比較的安価で、主に胆道系のドレナージ目的で一時的に使用されることが多いですが、内径が小さいため閉塞しやすいという欠点があります。

消化器ステントの主な用途は、悪性腫瘍による消化管の狭窄や閉塞の解除です。具体的には、食道がん、胃がん、十二指腸がん、大腸がん、膵がん、胆管がんなどによって、食物が通過できなくなったり、胆汁の流れが滞ったりする状況で用いられます。手術が困難な進行がんの患者様に対しては、QOLの維持や改善を目的とした姑息的治療として、また、手術前の栄養状態の改善や腸閉塞の解除を目的とした術前処置としても重要な役割を果たします。良性疾患においては、術後の吻合部狭窄、炎症性腸疾患(クローン病など)による狭窄、放射線治療後の狭窄、慢性膵炎や胆石による胆管狭窄などに対して、一時的な治療として慎重に適用されることがあります。ステント留置により、患者様は経口摂取を再開でき、黄疸が改善し、腸閉塞の苦痛から解放されるなど、生活の質が大きく向上します。

消化器ステントの留置には、様々な関連技術が不可欠です。まず、内視鏡技術はステント留置の中心となるものです。上部消化管内視鏡、下部消化管内視鏡、内視鏡的逆行性胆管膵管造影(ERCP)、超音波内視鏡(EUS)などが用いられ、病変の正確な診断とステントの精密な留置を可能にします。また、X線透視装置は、ステントの適切な位置への誘導と展開を確認するために必須です。CTやMRIといった画像診断技術は、病変の範囲や周囲臓器との関係を詳細に把握し、ステント留置の計画を立てる上で重要な情報を提供します。さらに、ステント自体の改良も進んでおり、再狭窄を抑制するための薬剤溶出型ステント(DES)や、一時的な留置を目的とした生分解性ステント、逆流防止弁付きステントなどが開発されています。より細径で柔軟なデリバリーシステムの開発も、手技の安全性と成功率を高める上で重要な技術革新です。

消化器ステントの市場は、世界的に拡大傾向にあります。高齢化社会の進展に伴い、がん患者数が増加していること、また、低侵襲治療へのニーズが高まっていることが主な要因です。主要な医療機器メーカーがこの分野に参入しており、オリンパス、ボストン・サイエンティフィック、クックメディカル、メドトロニックなどが代表的な企業として挙げられます。市場のトレンドとしては、患者様のQOLを重視した治療選択が増えていること、より安全で効果的なステントの開発競争が激化していること、そして個別化医療の進展に伴い、患者様の病態に合わせた最適なステント選択が求められていることが挙げられます。一方で、ステントのコスト、合併症のリスク、長期的な有効性の確立といった課題も存在し、これらの解決に向けた研究開発が続けられています。

将来展望として、消化器ステントはさらなる進化を遂げると予想されます。新素材の開発は引き続き重要なテーマであり、より生体適合性の高い素材や、特定の薬剤を徐々に放出することで再狭窄を効果的に抑制する薬剤溶出型ステントの進化が期待されます。また、一時的な治療に特化した生分解性ステントの適用範囲も拡大するでしょう。将来的には、センサーを内蔵し、体内の状態をリアルタイムでモニタリングできる「スマートステント」や、遠隔操作でステントの機能を調整できる技術も登場するかもしれません。手技の面では、AIを活用した最適なステント選択支援システムや、ロボット支援下でのより精密なステント留置技術が開発され、手技の安全性と成功率が向上することが期待されます。個別化医療の進展に伴い、患者様一人ひとりの病態や解剖学的特徴、予後予測に基づいた最適なステントが選択される時代が来るでしょう。さらに、再生医療との融合も視野に入れられており、細胞シートや成長因子を組み合わせることで、組織の再生を促しながら狭窄を解除するような、より根本的な治療へと発展する可能性も秘めています。