胃不全麻痺治療薬市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

胃不全麻痺治療薬市場レポートは、業界を薬効分類別(制吐剤、消化管運動促進剤、ボツリヌス毒素注射、その他)、疾患タイプ別(糖尿病性胃不全麻痺、術後胃不全麻痺、特発性胃不全麻痺など)、エンドユーザー別(病院、専門クリニック、薬局)、および地域別に分類しています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

胃不全麻痺治療薬市場の概要

本レポートは、胃不全麻痺治療薬市場の規模、シェア、業界動向について、2030年までの予測を詳細に分析したものです。市場は、薬剤クラス別(制吐剤、消化管運動改善薬、ボツリヌス毒素注射剤、その他)、疾患タイプ別(糖尿病性胃不全麻痺、術後胃不全麻痺、特発性胃不全麻痺など)、エンドユーザー別(病院、専門クリニック、薬局)、および地域別にセグメント化されており、市場規模と予測は金額(米ドル)で提供されています。

市場概要

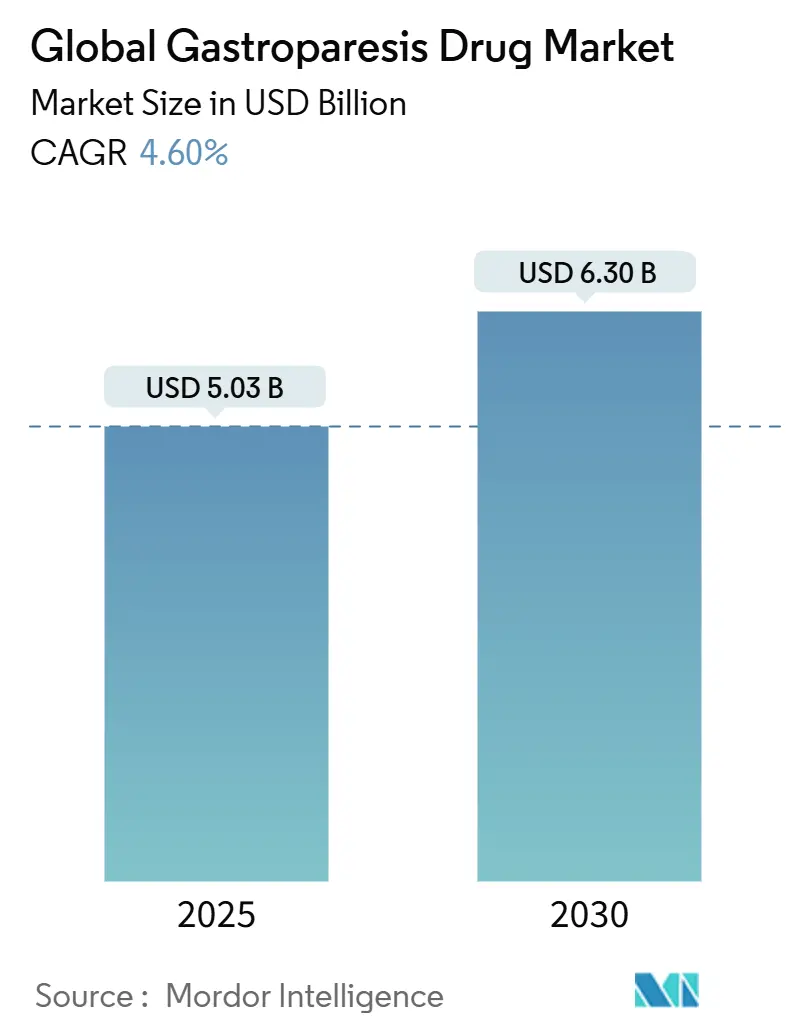

胃不全麻痺治療薬市場は、2025年に50.3億米ドルに達し、2030年には63.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.6%です。この市場は、FDA承認薬の選択肢が限られていること、適応外処方が頻繁に行われていること、新規薬剤の参入を遅らせる規制上の課題によって形成されています。メトクロプラミドは、胃不全麻痺に対して正式に承認された唯一の経口薬ですが、Evoke Pharma社のGIMOTI点鼻スプレーは、差別化された投与方法が需要を喚起し、2024年には年間売上高が1,000万米ドルを超えています。

薬剤クラス別では、消化管運動改善薬が2024年に胃不全麻痺治療薬市場の42.35%を占めましたが、ボツリヌス毒素注射剤は2030年までに5.25%と最も速いCAGRで拡大すると予測されており、これはインターベンショナル消化器内視鏡手技の成長を反映しています。地域別では、北米が2024年に43.81%のシェアで市場を支配しましたが、アジア太平洋地域は糖尿病の有病率上昇と医療アクセスの拡大を背景に、2030年までに年間6.41%の成長が見込まれています。投資家の関心も回復しており、CinDome Pharma社が2024年に次世代消化管運動改善薬であるデウドンペリドン(deudomperidone)の開発を進めるために4,000万米ドルのシリーズB資金を調達したことがその例です。

主要なレポートのポイント

* 薬剤クラス別: 消化管運動改善薬が2024年に42.35%の収益シェアを占め、ボツリヌス毒素注射剤は2030年までに5.25%のCAGRで成長すると予測されています。

* 疾患タイプ別: 糖尿病性胃不全麻痺が2024年に胃不全麻痺治療薬市場シェアの60.25%を占め、術後症例は2030年までに5.81%のCAGRで拡大すると予想されています。

* エンドユーザー別: 病院が2024年に胃不全麻痺治療薬市場規模の48.18%を占め、薬局は2025年から2030年の間に6.14%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に43.81%の収益シェアを獲得し、アジア太平洋地域は予測期間中に最も速い6.41%のCAGRを記録する見込みです。

* Evoke Pharma、Renexxion、CinDome Pharmaの3社が2024年の処方薬売上高の合計18%を占めており、市場が中程度に集中していることを示しています。

市場のトレンドと洞察

促進要因

* 糖尿病の罹患率上昇: 糖尿病は胃不全麻痺治療介入の最大の需要促進要因であり、2024年には全診断の60.25%を糖尿病性胃不全麻痺が占めています。2型糖尿病成人では12.5%、1型糖尿病コホートでは8.3%の有病率が報告されており、新興市場での認識不足も指摘されています。GLP-1受容体作動薬の処方は血糖コントロールに有用ですが、胃排出を悪化させ、追加の治療ニーズを生み出す可能性があります。

* 胃および肥満外科手術の増加: 肥満外科手術の件数が増加しており、術後胃不全麻痺は2030年までに5.81%のCAGRで最も速く成長する疾患サブセグメントです。胃経口内視鏡的筋切開術(G-POEM)は低侵襲な選択肢を追加し、治療モデルを処置と薬剤の組み合わせへと移行させ、高価格設定を可能にしています。

* 高齢者人口の増加: 65歳以上の人々は胃運動の低下、多剤併用、高糖尿病率を示し、用量調整と慎重なモニタリングを必要とする独特の表現型を形成しています。高齢の糖尿病患者コホートでは15%以上の有病率が示されており、より安全な長期治療の必要性が高まっています。

* 新規消化管運動改善薬の承認: 薬剤開発者は、安全性を向上させるために選択的受容体ターゲティングに注力しています。ナロナプライド(Naronapride)は2024年にFDAのIND承認を受け、既存薬と比較して良好な心臓プロファイルを示す第2b相試験が進行中です。デウドンペリドンは、薬物動態を強化するために重水素化学を応用しており、2024年に主要試験のための新たな資金を確保しました。

抑制要因

* 長期にわたる規制承認期間: 胃不全麻痺の臨床試験は、高いプラセボ反応と主観的なエンドポイントに直面し、有効性の証明を複雑にしています。FDAが2024年にトラディピタント(tradipitant)を拒否したことは、承認経路の予測不可能性を示しています。

* 有害事象と製品回収: シサプリド(cisapride)の過去の回収やドンペリドン(domperidone)の制限により、規制当局は慎重な姿勢をとっています。メトクロプラミドは遅発性ジスキネジアのブラックボックス警告があり、慢性的な使用が制限されています。

* カンナビノイドおよびハーブ代替品への移行: 北米とヨーロッパでは、カンナビノイドやハーブ代替品への関心が一部見られます。

* 特発性症例に対する償還の限定: 特発性胃不全麻痺の症例に対する償還が限定的であることも、市場の成長を抑制する要因となっています。

セグメント分析

* 薬剤クラス別: 消化管運動改善薬が安全性革新の中で優位性を維持

消化管運動改善薬は2024年に胃不全麻痺治療薬市場の42.35%を占め、既存の安全性警告にもかかわらず、第一選択治療薬としての地位を維持しています。GIMOTIの2024年の処方成長率126%は、点鼻投与が既存分子を活性化できることを示しています。デウドンペリドンとナロナプライドは、より安全な受容体選択性と改善された吸収を通じて、このクラスの胃不全麻痺治療薬市場規模を拡大する位置にあります。ボツリヌス毒素注射剤は、基盤は小さいものの、消化器内科医が内視鏡的幽門注射技術を洗練させるにつれて、年間5.25%の割合で増加しており、症状緩和の持続性が向上しています。

制吐剤であるオンダンセトロン(ondansetron)は吐き気コントロールの需要を維持しており、徐放性グラニセトロン(granisetron)は周術期設定で注目を集めています。「その他」のカテゴリーには、難治性症例のミルタザピン(mirtazapine)から、第2相試験で糖尿病患者の52.6%で胃排出を正常化したグレリン受容体作動薬TZP-102までが含まれます。

* 疾患タイプ別: 糖尿病性胃不全麻痺が優勢、術後症例に上昇の可能性

糖尿病性胃不全麻痺は症例の60.25%を占め、胃不全麻痺治療薬市場の主要な収益源であり続けています。しかし、GLP-1受容体作動薬の広範な使用により胃排出が遅延し、レスキュー消化管運動改善薬の需要が高まる可能性があります。術後胃不全麻痺の市場シェアは現在小さいものの、肥満外科手術の件数増加と臨床医による構造化されたフォローアッププロトコルの導入により、5.81%のCAGRで拡大しています。

特発性症例は標準治療に課題を投げかけ、炎症性および神経性メカニズムに関する研究を促進しています。ウイルス性および神経性病因には、免疫調節剤や神経保護剤を含む微妙なアプローチが必要です。多剤併用中の高齢者において、薬剤誘発性胃不全麻痺がより顕著になっており、薬物相互作用を考慮した管理経路の必要性が強調されています。

* エンドユーザー別: 病院がケアの中心、薬局が拡大

病院は、診断画像診断、胃シンチグラフィー、埋め込み型胃刺激装置の手技が依然として入院を必要とするため、2024年の収益の48.18%を占めました。病院利用に関連する胃不全麻痺治療薬市場規模は、デバイスと薬剤の併用療法が一般的になるにつれて着実に成長すると予測されています。専門クリニックは、統合された食事指導、心理的サポート、介入サービスを提供し、治療最適化までの時間を短縮する卓越したセンターとして台頭しています。

薬局は、より広範な慢性疾患管理、専門処方薬の郵送販売の増加、および薬局流通チャネルに依存する在宅経腸栄養の拡大を反映して、2030年までに6.14%のCAGRを記録すると予測されています。GIMOTIのコールドチェーン管理と患者教育のニーズは、専門薬局の能力とよく適合し、このチャネルの追加的な促進要因となっています。

地域分析

* 北米: 2024年の収益の43.81%を占め、大規模な学術医療センターと処置と薬剤の組み合わせに対する有利な償還制度に支えられています。FDAが胃不全麻痺を未充足の医療ニーズと指定したことは、新規参入者に対する迅速審査を支援しています。クリーブランドクリニックは、胃電気刺激と幽門筋切開術を組み合わせた場合に82%の臨床反応を報告しており、統合ケアモデルにおけるこの地域のリーダーシップを強化しています。

* ヨーロッパ: より小さいながらも成熟した基盤を持っています。EMAガイドラインと異なる各国の処方集が展開期間を長期化させていますが、ドイツは植物性複合療法イベロガストアドバンス(Iberogast Advance)を通じて革新を示しています。

* アジア太平洋: 糖尿病の高い罹患率、急速な都市化、診断能力の拡大に牽引され、6.41%のCAGRで最も速く成長している地域です。パキスタンやパレスチナからの有病率調査は、かなりの数の未診断人口を浮き彫りにしており、潜在的な需要を示唆しています。韓国などの市場の規制当局は、消化管運動改善薬と併用可能な新規制酸剤に対する償還を認めており、新規消化器系治療薬に対する開放性を示しています。

競争環境

胃不全麻痺治療薬市場は中程度の集中度を示しており、上位5社が2024年の処方薬収益の約45%を支配しています。Evoke Pharmaは、差別化された点鼻製剤を活用して急速な普及を達成し、発売から4年以内に年間売上高1,000万米ドルを超えました。Renexxionは二重メカニズムの消化管運動改善薬に注力し、CinDome Pharmaは心臓の安全性を高めるために重水素化学を応用しています。各社は地理的範囲を広げるために戦略的に提携しています。

パイプラインの強度は、投資家が未充足のニーズを認識するにつれて高まっています。中堅企業や学術スピンアウト企業は、特定の胃不全麻痺サブタイプを標的とする受容体特異的化合物、グレリン作動薬、セロトニン調節薬に集中しています。デバイスメーカーも競争に参入しており、胃電気刺激装置のサプライヤーは薬剤開発者と協力して、処置と医薬品のソリューションをバンドルし、臨床医と支払者にとってのスイッチングコストを高めています。

大手多国籍企業は、社内R&Dよりもライセンス供与を通じて選択的に参加し、新規薬剤の安全性結果を監視しながらリスク管理されたエクスポージャーを好んでいます。このダイナミクスは、機敏な新規参入企業が希少疾病用医薬品指定、小児適応拡大、および支払者とのアクセス交渉を強化する実世界エビデンスパッケージを確保する余地を残しています。

最近の業界動向

* 2025年1月: Entero Therapeutics社はJourney Therapeutics社との逆合併に合意し、胃不全麻痺治療薬カペセロド(capeserod)を含む消化器疾患に焦点を当てたナスダック上場企業を設立しました。

* 2024年9月: Lupin社と武田薬品工業は、インドでボノプラザン(vonoprazan)を商業化するために提携し、胃不全麻痺と逆流症の重複症例に関連する酸関連疾患ポートフォリオを拡大しました。

* 2024年5月: CinDome Pharma社は、糖尿病性胃不全麻痺を標的とするデウドンペリドンの臨床試験を進めるために、シリーズB資金として4,000万米ドルを調達しました。

* 2024年3月: Dr. Falk Pharma社は、選択的消化管運動改善薬であるナロナプライドの米国での研究を可能にするFDAのIND承認を獲得しました。

このレポートは、胃不全麻痺治療薬の世界市場に関する詳細な分析を提供しております。本調査では、胃運動機能を回復させる、または胃不全麻痺が確認された症例における吐き気や嘔吐を抑制する処方薬および市販薬を対象としており、これらは病院、小売店、オンラインチャネルを通じて世界中で提供されるものと定義されています。

対象となる主要な薬物クラスには、消化管運動機能改善薬(メトクロプラミド、ドンペリドン、マクロライド系抗生物質、グレリン受容体作動薬など)、制吐剤(5-HT3拮抗薬、NK-1拮抗薬、ドーパミン拮抗薬など)、ボツリヌス毒素注射などが含まれます。一方、胃電気刺激装置、外科手術、経腸栄養製品、栄養補助食品は本調査の範囲から除外されております。

調査方法論は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しております。一次調査では、胃腸科医、病院薬剤師、地域販売業者へのインタビューを通じて、現場の実情に基づいたデータの検証と調整を行っております。二次調査では、公的機関のデータ、規制当局への提出書類、企業の財務報告書、有料ツール、業界団体、輸入追跡データ、特許分析などを幅広く活用し、包括的な情報収集を行っております。市場規模の算出と予測においては、トップダウンアプローチ(世界の有病率から治療対象患者数を導き出す)とボトムアップアプローチ(サプライヤーからのデータ集計)を併用し、相互検証を行っております。データは病院の調達記録、製薬会社の四半期報告書、税関データとの照合により検証され、毎年更新されることで、常に最新の市場動向を反映しております。

エグゼクティブサマリーとして、本レポートの主要な調査結果を申し上げます。胃不全麻痺治療薬市場は、2025年に50.3億米ドルの規模に達すると予測されております。主要な市場プレイヤーとしては、Evoke Pharma、AstraZeneca、Cadila Pharmaceuticals、Neurogastrx Inc.、AbbVie Inc.などが挙げられます。地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、糖尿病有病率の急増と診断能力の拡大を背景に、2030年まで年平均成長率6.41%で推移すると予測されております。薬物クラス別では、消化管運動機能改善薬が胃運動機能に直接作用することから、2024年には42.35%のシェアを占め、市場を牽引しております。

市場の状況に関する分析では、以下の点が促進要因として挙げられております。糖尿病の発生率増加、胃および肥満外科手術の増加、高齢者人口の増加、新規消化管運動機能改善薬の承認、胃電気刺激装置の採用による補助薬使用の促進、そして在宅経腸栄養プログラムの拡大です。一方で、市場の抑制要因としては、長期にわたる規制承認期間、副作用および製品回収、カンナビノイドやハーブ代替品への移行、特発性症例に対する償還の限定などが指摘されております。その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析も詳細に検討されております。

市場規模と成長予測は、薬物クラス別、疾患タイプ別、エンドユーザー別、地域別に細分化されております。疾患タイプ別では、糖尿病性胃不全麻痺、術後胃不全麻痺、特発性胃不全麻痺、ウイルス・神経性胃不全麻痺などが分析対象です。エンドユーザーは病院、専門クリニック、薬局に分類され、地域別では北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域が網羅されております。

競合状況のセクションでは、市場集中度と市場シェア分析が行われ、Abbott Laboratories、AbbVie Inc.、武田薬品工業、ゼリア新薬工業を含む主要企業20社のプロファイルが提供されております。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれております。

最後に、市場機会と将来展望として、未開拓領域と満たされていないニーズの評価が実施されております。Mordor Intelligenceは、明確に定義された薬物クラス、検証された患者プール、そして毎年更新されるインプットに基づき、戦略的計画のための信頼できるベースラインを提供することで、市場関係者からの信頼を得ております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 糖尿病の発生率の上昇

- 4.2.2 胃および肥満外科手術の増加

- 4.2.3 高齢者人口の増加

- 4.2.4 新規プロキネティクスの新規承認

- 4.2.5 胃電気刺激装置の採用による補助薬使用の促進

- 4.2.6 在宅経腸栄養プログラムの拡大

- 4.3 市場の阻害要因

- 4.3.1 長期にわたる規制承認期間

- 4.3.2 副作用と製品回収

- 4.3.3 カンナビノイドおよびハーブ代替品への移行

- 4.3.4 特発性症例に対する償還の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 薬剤クラス別

- 5.1.1 制吐剤

- 5.1.1.1 5-HT3受容体拮抗薬

- 5.1.1.2 NK-1受容体拮抗薬

- 5.1.1.3 ドーパミン受容体拮抗薬

- 5.1.2 消化管運動促進薬

- 5.1.2.1 メトクロプラミド

- 5.1.2.2 ドンペリドン

- 5.1.2.3 マクロライド系抗生物質

- 5.1.2.4 グレリン受容体作動薬

- 5.1.3 ボツリヌス毒素注射

- 5.1.4 その他

- 5.2 疾患タイプ別

- 5.2.1 糖尿病性胃不全麻痺

- 5.2.2 術後胃不全麻痺

- 5.2.3 特発性胃不全麻痺

- 5.2.4 ウイルス性 & 神経性胃不全麻痺

- 5.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アッヴィ・インク

- 6.3.3 カディラ・ファーマシューティカルズ

- 6.3.4 エヴォーク・ファーマ

- 6.3.5 アストラゼネカ plc

- 6.3.6 ニューロガストリックス・インク

- 6.3.7 バウシュ・ヘルス

- 6.3.8 テラバンス・バイオファーマ

- 6.3.9 グラクソ・スミスクライン plc

- 6.3.10 武田薬品工業株式会社

- 6.3.11 シンドーム・ファーマ

- 6.3.12 ラクオリア創薬

- 6.3.13 セベラ・ファーマシューティカルズ

- 6.3.14 テバ製薬

- 6.3.15 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.16 ファイザー・インク

- 6.3.17 サン・ファーマ

- 6.3.18 ルーピン社

- 6.3.19 ゼリア新薬工業

- 6.3.20 ANIファーマシューティカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

胃不全麻痺治療薬とは、胃の運動機能が低下し、食物が胃から小腸へ排出されるのが遅延する疾患である「胃不全麻痺(Gastroparesis)」の症状を緩和し、胃排出能を改善することを目的とした薬剤の総称でございます。胃不全麻痺は、糖尿病性神経障害、手術後の合併症、ウイルス感染、あるいは原因不明の特発性など、様々な要因によって引き起こされます。主な症状としては、悪心、嘔吐、早期満腹感、腹部膨満感、食欲不振、体重減少などが挙げられ、患者様の生活の質を著しく低下させることが問題となっております。これらの症状は、胃内容物の停滞によって引き起こされるため、治療薬は胃の運動を促進し、消化管の通過を改善することを目指します。

胃不全麻痺治療薬には、主にいくつかの種類がございます。第一に、消化管運動改善薬(Prokinetics)が挙げられます。これは胃の収縮力を高め、胃内容物の排出を促進する薬剤です。代表的なものとして、ドパミンD2受容体拮抗薬であるメトクロプラミドやドンペリドンがございます。これらは胃の運動を促進し、悪心・嘔吐を抑制する効果がありますが、メトクロプラミドでは錐体外路症状などの副作用、ドンペリドンではQT延長などの心臓への影響が懸念されることがございます。次に、セロトニン5-HT4受容体作動薬であるモサプリドやイトプリドも広く用いられております。これらはアセチルコリンの放出を促進することで胃の運動を改善し、比較的副作用が少ないとされています。また、マクロライド系抗生物質であるエリスロマイシンは、低用量でモチリン受容体作動薬として作用し、胃の強力な収縮を誘発しますが、耐性菌の問題や長期使用の制限がございます。

第二に、制吐薬(Antiemetics)は、悪心や嘔吐といった症状の対症療法として用いられます。セロトニン5-HT3受容体拮抗薬であるオンダンセトロンなどが代表的で、消化管運動には直接作用しませんが、患者様の苦痛を軽減する上で重要な役割を果たします。第三に、胃酸分泌抑制薬(プロトンポンプ阻害薬やH2ブロッカー)は、胃内容物の停滞によって生じる胃酸逆流や胸やけなどの症状を緩和するために使用されることがあります。第四に、漢方薬も選択肢の一つとして注目されており、六君子湯などは胃排出能の改善や食欲増進効果が報告されています。さらに、難治性の疼痛や悪心に対しては、三環系抗うつ薬やSNRIなどの神経調節薬が、中枢性の作用を介して症状緩和に寄与することもあります。

これらの薬剤は、主に糖尿病性胃不全麻痺、特発性胃不全麻痺、術後胃不全麻痺などの患者様に用いられます。その用途は、悪心、嘔吐、早期満腹感、腹部膨満感といった不快な症状の軽減に加えて、胃排出能を改善することで、栄養状態の維持や、糖尿病患者様においては血糖コントロールの安定化を図ることも重要な目的となります。治療は、患者様の症状の重症度や原因、既存薬への反応性、副作用の有無などを考慮し、単剤療法あるいは複数の薬剤を組み合わせた併用療法が選択されます。長期的な管理が必要となることが多く、患者様の生活の質を維持するための継続的な治療が求められます。

胃不全麻痺の治療には、薬物療法だけでなく、様々な関連技術や非薬物療法も重要でございます。診断においては、胃排出能シンチグラフィーや呼気試験が胃内容物の排出遅延を客観的に評価する標準的な検査法です。また、上部消化管内視鏡検査は、胃の器質的疾患を除外するために不可欠です。非薬物療法としては、食事療法が非常に重要であり、少量頻回食、低脂肪食、低繊維食、あるいは液体食への変更などが推奨されます。重度の栄養障害がある場合には、経腸栄養や経静脈栄養が検討されることもございます。難治性の症例に対しては、胃ペースメーカー(Gastric Electrical Stimulation, GES)の植え込み術や、内視鏡的幽門筋切開術(G-POEM)といった外科的・内視鏡的治療が選択肢となることもございます。

市場背景としては、糖尿病患者の増加に伴い、糖尿病性胃不全麻痺の有病率も高まっており、潜在的な患者数は少なくありません。しかしながら、既存の治療薬では効果が不十分であったり、副作用のために継続が困難であったりするケースも多く、特に難治性胃不全麻痺に対するアンメットニーズは依然として高い状況にございます。このため、新規作用機序を持つ薬剤の開発が強く望まれており、製薬企業や研究機関は、より効果的で安全性の高い治療薬の創出に向けて研究開発を進めております。現在の市場は、既存の消化管運動改善薬が中心ですが、新たな治療選択肢への期待は大きく、将来的な市場規模の拡大が見込まれます。

将来展望としましては、まず新規作用機序を持つ薬剤の開発が最も期待される分野でございます。例えば、グレリン受容体作動薬(レリモレリンなど)は、食欲増進と胃排出能改善の両面から効果が期待されており、臨床試験が進められています。また、ニューロキニン-1(NK1)受容体拮抗薬や、より選択性の高いセロトニン5-HT4受容体作動薬なども研究開発の対象となっております。これらの新薬は、既存薬で効果不十分な患者様や、副作用のために治療継続が困難な患者様にとって、新たな希望となる可能性を秘めております。

さらに、個別化医療の進展も重要な方向性でございます。患者様の病態や原因、遺伝的背景などに応じた最適な治療法を選択するためのバイオマーカーの探索や、診断技術のさらなる精度向上と簡便化が求められています。非薬物療法においても、低侵襲な内視鏡治療の技術革新や、デバイス治療の改良が進むことで、より多くの患者様が恩恵を受けられるようになるでしょう。最終的には、薬物療法、食事療法、非薬物療法を組み合わせた総合的なアプローチによって、胃不全麻痺患者様の症状を効果的に管理し、生活の質の向上に貢献することが、今後の胃不全麻痺治療薬および関連技術の目指すところでございます。