ゲートドライバIC市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

ゲートドライバIC市場レポートは、トランジスタタイプ(MOSFET、IGBT)、絶縁タイプ(絶縁型ゲートドライバICなど)、半導体材料(シリコン(Si)など)、入力構成(シングルチャネルなど)、用途(商業用、産業用など)、エンドユーザー産業(自動車、家電など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲートドライバーIC市場の概要

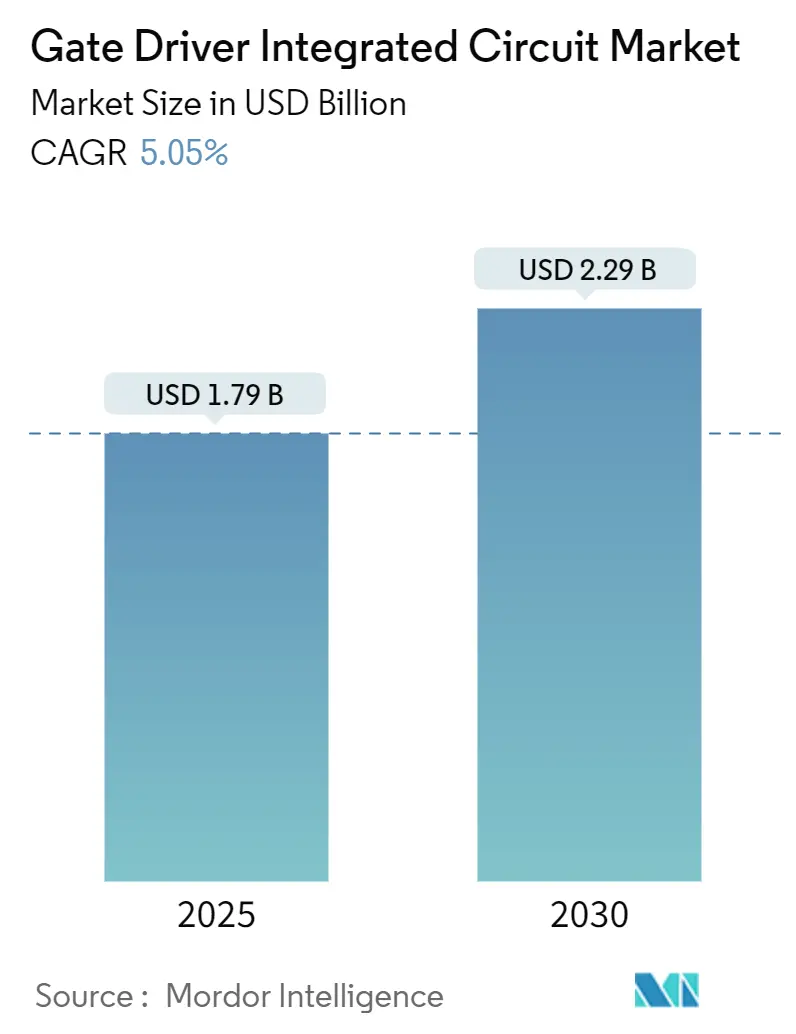

ゲートドライバーIC市場は、2025年には17.9億米ドルと評価され、2030年までに22.9億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.05%で着実に成長する見込みです。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。

市場分析の全体像

この市場の成長は、ワイドバンドギャップ半導体の導入、電化の加速、ハイパースケールデータセンターにおける電力密度目標の引き上げといった要因によって推進されています。これらの要因は、ゲート駆動ソリューションの性能基準を向上させています。サプライヤーは、独自のSiC(炭化ケイ素)またはGaN(窒化ガリウム)パワーデバイスと、35ナノ秒未満の伝播遅延と強化された絶縁を提供するアプリケーション固有のドライバーICを組み合わせることで対応しています。中国のファウンドリからの競争圧力はデバイスのマージンを圧迫していますが、診断、保護、通信機能をバンドルしたシステムレベルの統合が価格設定を緩和しています。自動車OEMによるISO 26262準拠のドライバーデバイスプラットフォームへの選好は、車両あたりのコンテンツをさらに増加させ、公益事業規模のバッテリー貯蔵プロジェクトは産業チャネル全体で長期的な量産成長を支えています。全体として、ゲートドライバーIC市場は成熟しつつもイノベーション主導であり、設計の成功は速度、安全性、熱堅牢性を最適化するソリューションへと移行しています。

セグメント分析

* トランジスタタイプ別: 2024年にはMOSFETベースのドライバーが収益の61.7%を占めました。一方、IGBT中心の設計は、電気自動車のトラクションインバーターや重工業用ドライブからの需要により、2030年までにCAGR 7.8%で拡大すると予測されています。

* 絶縁タイプ別: 2024年には、高電圧アプリケーションにおける安全要件から、絶縁型ドライバーが市場シェアの69.7%を占めました。しかし、システムオンチップや低電圧モーター制御ボードが他の場所で絶縁を統合し、低コストを重視するため、非絶縁型ドライバーは2030年までにCAGR 9.7%で成長すると見込まれています。

* 半導体材料別: 2024年には、シリコンが低コストと成熟したサプライチェーンにより市場シェアの78.8%を占めました。しかし、SiCドライバーの採用率は、800V EVプラットフォームやデータセンターのパワーシェルフからの需要により、2025年から2030年の間にCAGR 11.3%で成長すると予測されています。

* 入力構成別: 2024年には、デュアルチャネルドライバーが収益の54.5%を占めました。一方、マルチチャネルソリューションは、電力密度の高いコンバーターにおける同期ゲートタイミングの必要性から、2030年までにCAGR 6.1%で増加すると予測されています。

* アプリケーション別: 2024年には、産業システムが収益の42.3%を占めました。住宅向け需要は、太陽光発電と蓄電池のキットやスマート家電における高効率BLDCモーターの採用により、CAGR 6.4%で上回ると予測されています。

* 最終用途産業別: 2024年には、自動車が37.1%のシェアを占めました。エネルギーおよび電力分野は、公益事業者が太陽光発電インバーターやバッテリーシステムを追加するため、2030年までにCAGR 7.5%で最も速く成長すると見込まれています。

* 地域別: 2024年には、アジア太平洋地域が48.6%のシェアを占め、主要な製造および消費ハブであり続けています。中東・アフリカ地域は、2030年までにCAGR 8.2%で最も急速に成長すると予測されています。

市場の推進要因とトレンド

* SiCおよびGaNパワーデバイスの採用の急増: ワイドバンドギャップデバイスは数十メガヘルツでスイッチングするため、35ナノ秒未満の遅延と300kV/µsを超えるコモンモード耐性を持つドライバーICが求められます。SiC MOSFETは、+15V/-4Vのバイポーラゲート電圧と堅牢な短絡検出も必要とします。

* EV車載充電器およびトラクションインバーターの急速な展開: 自動車プラットフォームが400Vから800Vのバッテリーパックに移行することで、絶縁ストレスは2倍になりますが、充電速度は向上します。ドライバーICはISO 26262 ASIL CまたはDおよびAEC-Q100 Grade 0を満たす必要があり、設計サイクルは長期化しますが、これにより参入障壁が生まれます。

* 太陽光発電およびバッテリーベースのエネルギー貯蔵インバーターの拡大: 欧州の公益事業規模のバッテリー貯蔵は、2023年に前年比94%増の17.2GWhに達しました。三相インバーターは現在200kHzを超えてスイッチングし、20年以上にわたって強化された絶縁を維持しながら、急速な双方向電流フローを処理できるドライバーを要求しています。

* ハイパースケールデータセンターからの高周波スイッチング需要: AIサーバーラックはしばしば100kWを超える負荷となり、銅損失を削減するために48V配電へと移行しています。SiC MOSFETベースのDC-DCブリックは、シリコン代替品と比較して効率を1パーセンテージポイント向上させます。

市場の阻害要因

* 1200V以上、高dv/dt動作下での熱信頼性の課題: 1200Vトラクションインバーターでは、高電圧および高dv/dt動作下での熱信頼性の維持が課題となります。特に、SiC MOSFETなどのワイドバンドギャップ半導体は、高いスイッチング周波数と電力密度を実現しますが、これにより発生する熱を効果的に管理することが、デバイスの寿命とシステムの信頼性を確保する上で不可欠です。不適切な熱管理は、性能の低下や故障につながる可能性があります。

* 高電圧絶縁の複雑さとコスト: 絶縁要件は、システムの安全性と信頼性を確保するために不可欠ですが、特に高電圧アプリケーションでは、設計の複雑さとコストを増加させます。強化された絶縁は、追加の材料、より大きな物理的スペース、および厳格なテストを必要とし、これが製品開発サイクルを長期化させ、全体的な製造コストを押し上げます。

* サプライチェーンの制約と原材料価格の変動: 半導体業界全体でサプライチェーンの混乱が続いており、特定の部品や原材料の入手可能性に影響を与えています。特に、SiCやGaNなどのワイドバンドギャップ半導体の製造に必要な特殊な原材料の価格変動は、製品のコストと市場投入時期に不確実性をもたらします。

市場機会

* 電気自動車(EV)充電インフラの急速な拡大: 世界中でEVの普及が進むにつれて、充電インフラの需要が爆発的に増加しています。高効率で高速な充電ステーションは、高電圧・高電力の電力変換を必要とし、これは先進的なゲートドライバーICにとって大きな市場機会となります。特に、800V以上のシステム電圧に対応する充電器では、SiC MOSFETとそれらを駆動する高性能ドライバーが不可欠です。

* 再生可能エネルギー統合のためのスマートグリッド技術の進化: 太陽光発電や風力発電などの再生可能エネルギー源の導入が進むにつれて、電力網の安定性と効率性を維持するためのスマートグリッド技術の重要性が増しています。エネルギー貯蔵システム、マイクログリッド、および双方向電力変換器は、電力の流れを最適化し、グリッドのレジリエンスを高めるために、高効率で信頼性の高い電力半導体とドライバーを必要とします。

* 産業用モータードライブおよびオートメーションの効率化: 産業分野では、エネルギー効率の向上と運用コストの削減が常に求められています。高効率のモータードライブは、電力消費を大幅に削減し、生産性を向上させることができます。SiCやGaNベースのインバーターとそれらを制御するゲートドライバーは、より小型で高効率なモータードライブソリューションを提供し、産業用オートメーション市場に新たな機会をもたらします。

* 医療機器および航空宇宙分野での小型化と高信頼性への要求: 医療機器や航空宇宙アプリケーションでは、極めて高い信頼性と小型化が求められます。これらの分野では、電力密度が高く、熱管理が容易なSiC/GaNベースの電力変換ソリューションが有利であり、それらを正確に制御する高性能ゲートドライバーICの需要が高まっています。

市場の課題

* 技術の複雑性と設計の専門知識の不足: ワイドバンドギャップ半導体(SiC、GaN)は、従来のシリコンベースのデバイスとは異なる特性を持つため、それらを最大限に活用するためには、高度な設計知識と経験が必要です。高周波スイッチング、熱管理、EMI(電磁干渉)対策など、設計上の課題が多く、これらの技術を扱うことができる専門家の不足が、市場の成長を阻害する可能性があります。

* 初期投資の高さとコスト競争力: SiCやGaNデバイス、およびそれらに最適化されたゲートドライバーICは、従来のシリコンベースのソリューションと比較して、初期投資が高くなる傾向があります。特に、コストに敏感なアプリケーションでは、この価格差が採用の障壁となることがあります。製造プロセスの成熟と規模の経済によるコスト削減が、市場の普及には不可欠です。

* 標準化の遅れと相互運用性の問題: 新しい技術が市場に導入される際によく見られる課題として、標準化の遅れがあります。異なるメーカーの製品間での相互運用性の確保や、業界全体の標準プロトコルの確立が遅れると、市場の断片化を招き、採用を妨げる可能性があります。特に、高電圧・高周波アプリケーションでは、安全性と信頼性を確保するための厳格な標準が求められます。

このレポートは、ゲートドライバー集積回路(IC)市場に関する包括的な分析を提供しています。ゲートドライバーは、コントローラーICからの低電力入力を受け取り、パワーデバイスのゲート容量を駆動するために必要な電流を増幅するパワーアンプとして機能します。PWMコントローラーがパワーデバイスのゲート容量を駆動するのに必要な出力電流を供給できない場合に使用されます。

本調査では、トランジスタタイプ(MOSFET、IGBT)、絶縁タイプ(絶縁型、非絶縁型)、半導体材料(シリコン、SiC、GaN)、入力構成(シングル、デュアル、マルチチャンネル)、アプリケーション(商業、産業、住宅)、エンドユーザー産業(自動車、家電、エネルギー・電力、ヘルスケアなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細にセグメント化し、分析しています。また、COVID-19が市場に与えた影響や、市場拡大に影響を与える要因(促進要因と抑制要因)についても言及しています。

市場規模と成長予測に関して、ゲートドライバーIC市場は2025年に17.9億米ドルと評価され、2030年までに22.9億米ドルに達すると予測されています。

市場の主要な促進要因としては、SiCおよびGaNパワーデバイスの採用の急増、電気自動車(EV)の車載充電器およびトラクションインバーターの急速な展開、太陽光発電およびバッテリーベースのエネルギー貯蔵インバーターの拡大、ハイパースケールデータセンターからの高周波スイッチング需要、アジアにおけるスマート家電のBLDCモーターの普及、政府が義務付ける効率基準によるゲートドライバー搭載量の増加が挙げられます。

一方、市場の主な抑制要因には、1200Vを超える高dv/dt動作下での熱信頼性の課題、ワイドバンドギャップ基板(特にSiC)の供給制約、ISO 26262およびAEC-Q100準拠の厳格化によるコスト障壁の上昇、マルチチャンネル・ハイサイド絶縁型ドライバーの設計複雑性が含まれます。

地域別に見ると、アジア太平洋地域が世界の収益の48.6%を占め、家電製造拠点と自動車エレクトロニクス能力の強さから市場をリードしています。

最も急速に成長しているセグメントは、半導体材料別ではSiCドライバーであり、2025年から2030年の間に11.3%のCAGRで成長すると予測されています。

電気自動車は市場需要に大きな影響を与えています。EVのトラクションインバーターと車載充電器は、ISO 26262に準拠した高電流絶縁型ドライバーを必要とし、これにより自動車分野は2024年の収益の37.1%を占め、プレミアム価格を支えています。

サプライヤーが直面する主な課題は、1200Vを超える動作での熱信頼性と、SiCウェーハ供給の限定性であり、これらが短期的な成長を制約し、新規参入者の資格取得コストを上昇させています。

競争環境では、STMicroelectronicsがSiCパワーデバイス市場で32.6%のシェアを占めてリードしており、Infineon Technologies AGは多様なポートフォリオを通じて自動車用半導体収益の14%を獲得しています。レポートでは、Infineon Technologies AG、Texas Instruments Inc.、onsemi Corp.、STMicroelectronics N.V.、Renesas Electronics Corp.など、主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

このレポートは、市場の現状、将来の成長予測、主要な促進要因と抑制要因、地域別およびセグメント別の詳細な分析、そして主要企業の競争戦略に関する深い洞察を提供することで、ゲートドライバーIC市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高度なゲートドライバーを必要とするSiCおよびGaNパワーデバイス採用の急増

- 4.2.2 EV車載充電器およびトラクションインバーターの急速な展開

- 4.2.3 太陽光発電およびバッテリーベースのエネルギー貯蔵インバーターの拡大

- 4.2.4 ハイパースケールデータセンターからの高周波スイッチング需要

- 4.2.5 アジアにおけるスマート家電BLDCモーターの普及

- 4.2.6 ゲートドライバーの含有量を高める政府義務の効率基準

- 4.3 市場抑制要因

- 4.3.1 1200V以上、高dv/dt動作下での熱信頼性の課題

- 4.3.2 ワイドバンドギャップ基板の供給制約

- 4.3.3 厳格なISO 26262およびAEC-Q100準拠によるコスト障壁の増加

- 4.3.4 マルチチャネル、ハイサイド絶縁ドライバーの設計の複雑さ

- 4.4 産業エコシステム分析

- 4.5 テクノロジー概要

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 トランジスタタイプ別

- 5.1.1 MOSFET

- 5.1.2 IGBT

- 5.2 絶縁タイプ別

- 5.2.1 絶縁型ゲートドライバIC

- 5.2.2 非絶縁型ゲートドライバIC

- 5.3 半導体材料別

- 5.3.1 シリコン (Si)

- 5.3.2 炭化ケイ素 (SiC)

- 5.3.3 窒化ガリウム (GaN)

- 5.4 入力構成別

- 5.4.1 シングルチャネル

- 5.4.2 デュアルチャネル

- 5.4.3 マルチチャネル

- 5.5 用途別

- 5.5.1 商業用

- 5.5.2 産業用

- 5.5.3 住宅用

- 5.6 最終用途産業別

- 5.6.1 自動車

- 5.6.2 家電

- 5.6.3 エネルギー・電力

- 5.6.4 ヘルスケア

- 5.6.5 その他

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他の欧州諸国

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 テキサス・インスツルメンツInc.

- 6.4.3 オンセミ・コーポレーション

- 6.4.4 STマイクロエレクトロニクスN.V.

- 6.4.5 ルネサスエレクトロニクス株式会社

- 6.4.6 NXPセミコンダクターズN.V.

- 6.4.7 ローム株式会社

- 6.4.8 東芝株式会社

- 6.4.9 三菱電機株式会社

- 6.4.10 セムテック・コーポレーション

- 6.4.11 アナログ・デバイセズInc.

- 6.4.12 マイクロチップ・テクノロジーInc.

- 6.4.13 ダイオードInc.

- 6.4.14 パワー・インテグレーションズInc.

- 6.4.15 アレグロ・マイクロシステムズLLC

- 6.4.16 リテルヒューズInc.

- 6.4.17 ビシェイ・インターテクノロジーInc.

- 6.4.18 ナビタス・セミコンダクター・コーポレーション

- 6.4.19 トランスフォームInc.

- 6.4.20 マキシム・インテグレーテッド・プロダクツInc. (ADI)

*** 本調査レポートに関するお問い合わせ ***

ゲートドライバICは、パワー半導体素子であるMOSFET、IGBT、SiC-MOSFET、GaN-HEMTなどを高速かつ効率的にオン/オフするための重要な半導体集積回路です。これらのパワー半導体は、モーター駆動や電源変換など、大電力を扱うアプリケーションにおいてスイッチング素子として機能しますが、そのゲートを直接マイクロコントローラやDSPなどの低電力信号で駆動することはできません。ゲートドライバICは、制御回路からの微弱な信号を受け取り、パワー半導体のゲートを駆動するのに十分な電圧と電流を供給することで、素子の高速なスイッチング動作を可能にします。これにより、スイッチング損失の低減、システムの高効率化、信頼性の向上、そして電磁ノイズ(EMI)の抑制に大きく貢献します。また、過電流保護や過熱保護、低電圧ロックアウト(UVLO)などの保護機能を内蔵し、システムの安全性と安定性を高める役割も担っています。

ゲートドライバICには、その用途や機能に応じて多種多様な種類が存在します。まず、駆動対象となるパワー半導体の種類によって、汎用的なMOSFET/IGBTドライバ、次世代パワー半導体であるSiC-MOSFETに特化したドライバ、GaN-HEMTに最適化されたドライバなどに分類されます。SiCやGaNは高速スイッチングが可能であるため、それらを最大限に活かすための専用ドライバが必要とされます。次に、チャネル数によって、単一の素子を駆動するシングルチャネルドライバ、二つの素子を駆動するデュアルチャネルドライバ、ハーフブリッジやフルブリッジ構成に対応するドライバなどがあります。特にハーフブリッジドライバは、ハイサイドとローサイドの素子を同時に駆動するため、ブートストラップ回路やレベルシフト回路を内蔵していることが一般的です。また、制御回路とパワー回路間の電位差が大きい場合やノイズ耐性が求められる場合には、絶縁型ゲートドライバが用いられます。絶縁方式には、フォトカプラによる光絶縁、トランスやコンデンサを用いた磁気絶縁などがあり、高耐圧化や高速化が進んでいます。さらに、保護機能の有無や、アクティブミラークランプ、負電圧駆動、デジタルインターフェース(SPIなど)の搭載といった付加機能によっても細分化され、アプリケーションの要求に応じた最適な選択が可能です。

ゲートドライバICの用途は非常に広範にわたります。最も代表的なものとしては、スイッチング電源、DC-DCコンバータ、AC-DCコンバータ、力率改善(PFC)回路などの各種電源装置が挙げられます。これらの電源では、高効率化と小型化が常に求められており、ゲートドライバICがその実現に不可欠です。また、モーター駆動用途では、産業用ロボット、工作機械、エレベーター、エアコン、冷蔵庫、洗濯機などの家電製品におけるインバータ制御に広く利用されています。特に電気自動車(EV)やハイブリッド車(HEV)のメインインバータ、DC-DCコンバータ、オンボードチャージャーなど、車載アプリケーションでの需要が急速に拡大しています。再生可能エネルギー分野では、太陽光発電用パワーコンディショナや風力発電システムにおいて、発電された電力を効率よく系統に接続するために重要な役割を果たします。その他にも、無停電電源装置(UPS)、溶接機、誘導加熱装置、医療機器など、大電力を扱うあらゆる産業機器でゲートドライバICが活用されています。

ゲートドライバICは、単体で機能するのではなく、様々な関連技術と密接に連携して動作します。まず、駆動対象であるMOSFET、IGBT、SiC-MOSFET、GaN-HEMTといったパワー半導体素子そのものが最も重要な関連技術です。これらの素子の特性を最大限に引き出すことがゲートドライバICの使命であり、素子の進化に合わせてドライバも進化してきました。次に、ゲートドライバICに制御信号を供給するマイクロコントローラ(MCU)やデジタルシグナルプロセッサ(DSP)が挙げられます。これらの制御ICが生成するPWM信号を正確にパワー半導体に伝える役割をゲートドライバICが担います。また、ゲートドライバIC自身やその周辺回路に安定した電源を供給する電源ICも不可欠です。高電圧環境下での動作やノイズ耐性を確保するためには、絶縁技術(フォトカプラ、磁気絶縁)が重要であり、ゲートドライバICに内蔵されることもあります。さらに、高速スイッチングに伴う電磁ノイズ(EMI)を抑制するためのEMI/EMC対策技術や、パワー半導体とゲートドライバICの適切な放熱を考慮した熱設計、そして小型化や高信頼性を実現するパッケージ技術も、ゲートドライバICの性能を左右する重要な要素です。

ゲートドライバICの市場は、世界的な省エネルギー化と高効率化の要求、そして電気自動車(EV)市場の急速な拡大を背景に、力強い成長を続けています。特に、SiCやGaNといった次世代パワー半導体の普及が市場を牽引しており、これらの素子の性能を最大限に引き出すための専用ゲートドライバICの需要が高まっています。産業機器のインバータ化や高機能化、再生可能エネルギーの導入加速も市場成長の大きな要因です。現在の市場トレンドとしては、高耐圧化、高速化、高効率化はもちろんのこと、システムの小型化と集積化が進んでいます。具体的には、保護機能や絶縁機能をゲートドライバICに内蔵することで、部品点数の削減と設計の簡素化が図られています。また、デジタルインターフェース(SPIなど)を搭載し、制御回路との連携を強化することで、より高度な制御や診断が可能になっています。車載用途においては、機能安全規格(ISO 26262など)への対応が必須となり、高信頼性と安全性を確保するための技術開発が活発に行われています。

将来のゲートドライバICは、さらなる高性能化と高機能化が期待されています。特に、SiC-MOSFETやGaN-HEMTの普及が加速する中で、これらの次世代パワー半導体の特性を最大限に引き出すための技術革新が継続されるでしょう。具体的には、より高速なスイッチングに対応するための低遅延化、ゲート電圧の精密な制御、負電圧駆動の標準化、そして寄生インダクタンスを極限まで低減するパッケージ技術やレイアウト設計が進化します。また、高集積化とスマート化は今後も重要なトレンドであり、より多くの保護機能、診断機能、そして自己監視機能を内蔵することで、システムの信頼性と安全性が一層向上します。デジタル制御や通信機能の強化(SPI、I2C、CANなど)により、ゲートドライバICが単なる駆動素子ではなく、システム全体のインテリジェントな一部として機能するようになるでしょう。車載用途を中心に、機能安全(ASIL-Dなど)への対応はさらに高度化し、冗長性や故障検出機能が強化されます。小型化と低コスト化も引き続き追求され、新たなパッケージ技術や製造プロセスの最適化が進むことで、より幅広いアプリケーションへの適用が可能になります。ワイヤレス給電、スマートグリッド、データセンター電源など、新たなアプリケーション分野での需要も拡大し、ゲートドライバICは電力変換技術の進化を支える中核部品として、その重要性を増していくことでしょう。