ギアオイル市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のギアオイル市場レポートは、製品タイプ(輸送用および工業用)、エンドユーザー産業(発電、自動車およびその他の輸送、重機、冶金および金属加工、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、中東、およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ギアオイル市場」に関する本レポートは、製品タイプ(輸送用、工業用)、最終用途産業(発電、自動車およびその他の輸送、重機、冶金および金属加工、その他の最終用途産業)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、中東、アフリカ)別に市場を分析しています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データを提供しています。

市場概要と予測

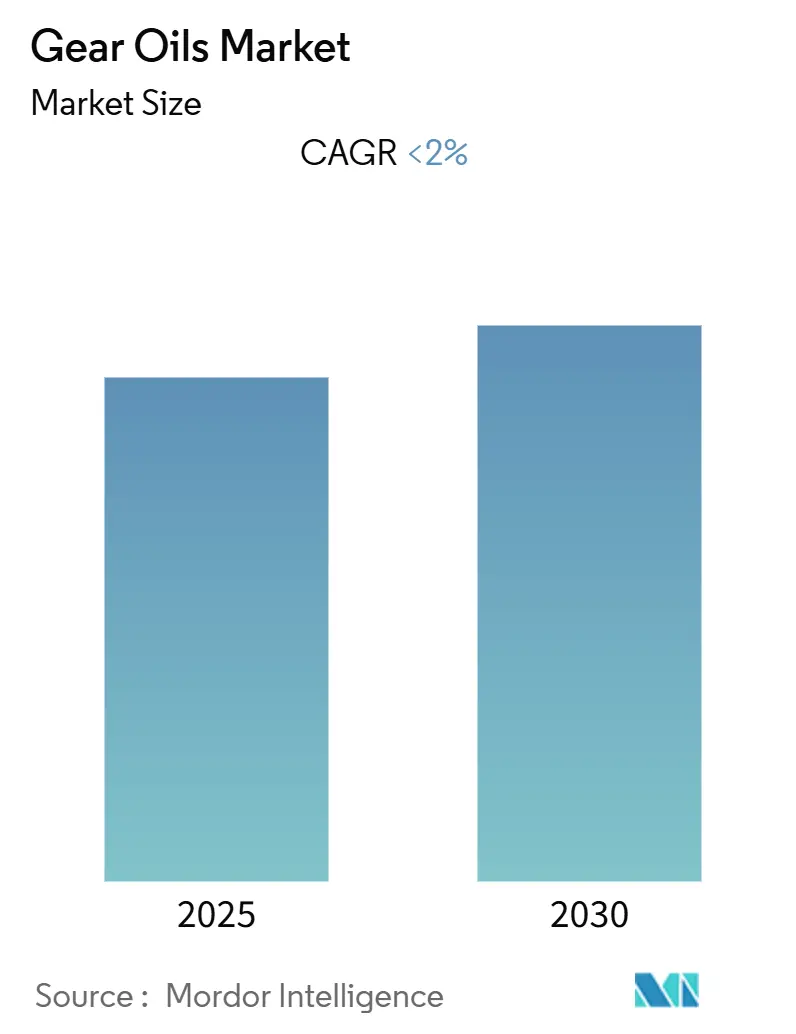

ギアオイル市場は、予測期間中に2%未満の年平均成長率(CAGR)を記録すると予想されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は高く、主要企業が市場を牽引しています。

主要な市場トレンドと成長要因

市場の成長を牽引する主要な要因の一つは、風力エネルギー部門からの需要の増加です。風力タービンでは、発電プロセスに伴う高温、ベアリングの摩耗、腐食、酸化、および負荷重量に対応するため、メインギアボックスやその他のギアモーター部品の潤滑にギアオイルが使用されます。特に、合成ギアオイルは、その優れた特性と、特定の要件に合わせて配合される性能添加剤により、風力タービンでの需要が高まっています。世界の風力発電設備容量は毎年継続的に増加しており、急速なペースで成長しています。洋上風力産業における価格の下落も、ヨーロッパ、北米、アジア太平洋地域での洋上産業への投資を促進し、風力発電市場の成長に貢献しており、これがギアオイルの需要をさらに押し上げると予想されます。

市場の阻害要因

一方で、自動車および産業部門におけるオイル交換間隔の延長は、市場の成長を阻害する可能性があります。

市場機会

将来の市場機会としては、中東およびアフリカ地域における産業成長が挙げられます。

地域別分析

地域別に見ると、アジア太平洋地域は2018年に世界のギアオイル市場を支配しました。中国、インド、ASEAN諸国といったこの地域の主要な発展途上国が、ギアオイルの需要を牽引しています。建設活動の活発化と人口増加に伴い、電力消費量も増加しています。インドでは、2022年までに火力、水力、原子力、再生可能エネルギー分野のプロジェクト設立のために、1兆1,556億5,200万ルピーという巨額の投資が発電部門に引き込まれると予想されています。さらに、インドでは2014年以降、国内の自動車生産が急速に増加しており、多くの主要企業が高販売量製品の現地生産率を高めることに注力しています。中国は、多くの最終用途製品の製造拠点と見なされています。これらの要因が、予測期間中のアジア太平洋地域におけるギアオイルの需要を促進しています。

競争環境

ギアオイル市場は部分的に統合されており、競争は比較的集中しています。主要な市場プレーヤーには、ExxonMobil Corporation、Royal Dutch Shell PLC、BP PLC、FUCHS、およびTotal SAが含まれます。

本レポートは、グローバルギアオイル市場に関する包括的な分析を提供しています。市場の現状、将来の展望、主要な動向、および競争環境を深く掘り下げており、特定の調査仮定と広範な研究範囲に基づき、厳格な調査方法論を用いて実施されました。

エグゼクティブサマリーでは、市場の主要な動向と予測が簡潔にまとめられています。ギアオイル市場は、予測期間(2025年から2030年)において2%未満の比較的緩やかな年平均成長率(CAGR)で推移すると予測されており、市場の成熟度を示唆しています。市場を牽引する主要プレイヤーはExxonMobil Corporation、Royal Dutch Shell PLC、BP PLC、FUCHS、Total SAなどです。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年から2030年)も最も高いCAGRで成長すると見込まれており、この地域の産業発展と自動車市場の拡大が主要な原動力となるでしょう。レポートは2019年から2024年までの過去データと、2025年から2030年までの市場規模予測を網羅しています。

市場のダイナミクスは、成長促進要因(ドライバー)と成長抑制要因(阻害要因)の両面から深く分析されています。主なドライバーの一つは、クリーンエネルギーへの移行に伴う風力エネルギー部門からのギアオイル需要の増加です。風力タービンの大型化と設置数増加が、高性能ギアオイルの消費を押し上げています。一方で、市場成長を抑制する主要因は、自動車および産業機械におけるオイル交換間隔の長期化です。これは潤滑油技術の進歩による製品寿命延長の結果であり、市場全体の需要量に影響を与えています。さらに、本レポートでは、製品が生産者から最終消費者に届くまでのプロセスを分析するバリューチェーン/サプライチェーン分析、および市場の競争構造を理解するためのポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が多角的に評価されています。

市場は、製品タイプ、エンドユーザー産業、および地理的区分に基づいて詳細にセグメント化され、分析されています。

製品タイプ別では、主に「輸送用」と「産業用」に大別されます。輸送用ギアオイルには、マニュアルギアボックス、オートマチックギアボックス(CVT、DCTなどの先進的なトランスミッションシステムを含む)、およびアクスルオイルが含まれ、多様な輸送機器のニーズに対応します。産業用ギアオイルは、特定の産業機械や設備向けに設計され、過酷な条件下での性能維持が求められます。

エンドユーザー産業別では、発電、自動車およびその他の輸送、重機、冶金および金属加工、その他のエンドユーザー産業といった幅広い分野が対象です。これにより、各産業におけるギアオイルの具体的な用途と需要パターンが明らかになります。

地理的セグメンテーションは非常に広範で、世界の主要地域と国々を網羅しています。具体的には、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他のアジア太平洋地域)、北米(米国、メキシコ、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、ロシア、スペイン、トルコ、その他のヨーロッパ地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東(サウジアラビア、アラブ首長国連邦、その他の中東地域)、アフリカ(エジプト、南アフリカ、その他のアフリカ地域)が含まれ、各市場の独自の成長機会と課題が特定されます。

競争環境の分析では、市場における主要プレイヤーの戦略的行動と市場での地位が詳細に評価されています。これには、市場の統合や拡大を示す合併・買収、共同での事業展開を目的とした合弁事業、技術や販売網の共有を伴う提携、および特定のプロジェクトや供給に関する契約といった多岐にわたる戦略的動きが含まれます。市場シェア分析を通じて、各企業の市場における相対的な強みと立ち位置が明確にされています。主要プレイヤーが市場で優位性を確立するために採用している戦略も詳細に検討されており、BP PLC、China Petroleum & Chemical Corporation (Sinopec)、Chevron Corporation、ExxonMobil Corporation、FUCHS、Gazprom Neft PJSC、Gulf Oil Corporation Limited、Idemitsu Kosan Co. Ltd、Indian Oil Corporation Ltd、JX Nippon Oil & Energy Corporation、Kemipex、Lukoil、Royal Dutch Shell PLC、Total SAといったグローバルな大手企業がプロファイルされ、その事業概要と市場戦略が分析されています。

市場の機会と将来のトレンドに関するセクションでは、特に中東およびアフリカ地域における産業成長が重要な機会として強調されています。これらの地域では、急速な経済発展、インフラ整備プロジェクトの活発化、および製造業の拡大が見込まれており、これがギアオイル市場における新たな需要を創出すると期待されています。また、技術革新や環境規制の変化も、将来の市場トレンドを形成する重要な要素として挙げられています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査手法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 風力エネルギー部門からの需要増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 自動車および産業部門における交換間隔の延長

- 4.2.2 その他の阻害要因

- 4.3 バリューチェーン/サプライチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 輸送

- 5.1.1.1 マニュアルギアボックス

- 5.1.1.2 オートマチックギアボックス(CVT、DCTなど)

- 5.1.1.3 アクスルオイル

- 5.1.2 産業用

- 5.2 エンドユーザー産業

- 5.2.1 発電

- 5.2.2 自動車およびその他の輸送

- 5.2.3 重機

- 5.2.4 冶金および金属加工

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 メキシコ

- 5.3.2.3 カナダ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 トルコ

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 エジプト

- 5.3.6.2 南アフリカ

- 5.3.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 BP PLC

- 6.4.2 中国石油化工股份有限公司 (Sinopec)

- 6.4.3 シェブロン・コーポレーション

- 6.4.4 エクソンモービル・コーポレーション

- 6.4.5 FUCHS

- 6.4.6 ガスプロム・ネフチ PJSC

- 6.4.7 ガルフ・オイル・コーポレーション・リミテッド

- 6.4.8 出光興産株式会社

- 6.4.9 インド石油公社

- 6.4.10 JX日鉱日石エネルギー株式会社

- 6.4.11 ケミペックス

- 6.4.12 ルクオイル

- 6.4.13 ロイヤル・ダッチ・シェル PLC

- 6.4.14 トタル SA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 中東およびアフリカにおける産業成長

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ギアオイルは、歯車(ギア)の潤滑を主目的とする特殊な潤滑油でございます。自動車のトランスミッションやデファレンシャル、あるいは産業機械の減速機など、様々な機械装置において、歯車同士が噛み合いながら動く際に発生する摩擦や摩耗を低減し、焼き付きを防ぐ重要な役割を担っております。また、ギアの冷却、清浄、防錆、そして衝撃荷重の緩和といった多岐にわたる機能も果たします。特に、高荷重、高速回転、衝撃といった過酷な条件下で使用されることが多いため、一般的なエンジンオイルとは異なる、極めて優れた潤滑性能と耐久性が求められます。ギアオイルは、基油と、その性能を向上させるための様々な添加剤を組み合わせて製造されております。

ギアオイルは、その基油の種類、用途、粘度、そして性能によって多岐にわたる分類がございます。まず、基油による分類では、主に以下の三つに分けられます。一つ目は、原油を精製して作られる最も一般的なタイプである鉱物油系ギアオイルで、比較的安価であり、幅広い用途で使用されております。二つ目は、化学的に合成された基油(PAO、エステルなど)を使用する合成油系ギアオイルで、高温安定性、低温流動性、酸化安定性に優れ、長寿命化に貢献します。過酷な条件下での使用や、高性能が求められる用途に適しております。三つ目は、鉱物油と合成油をブレンドした部分合成油系ギアオイルで、両者の利点を兼ね備え、コストパフォーマンスに優れております。

次に、用途・粘度による分類では、自動車用と工業用に大別されます。自動車用ギアオイルには、アメリカ石油協会(API)が定める性能分類であるAPI分類(GL-4、GL-5が主流)や、SAE(米国自動車技術者協会)が定める粘度分類(75W、80W-90など)がございます。GL-5は特に極圧性能に優れ、ハイポイドギアなどに用いられます。工業用ギアオイルには、ISO(国際標準化機構)が定める粘度分類であるISO VG分類(VG32、VG68、VG220など)が用いられ、用途に応じて極圧性(EPタイプ)や防錆・酸化防止性(R&Oタイプ)などが求められます。さらに、添加剤による分類も重要で、硫黄系やリン系が代表的な極圧添加剤(EP剤)は、高荷重下で金属表面に保護膜を形成し、焼き付きや摩耗を強力に防止します。その他、酸化防止剤、防錆剤、消泡剤、流動点降下剤などが配合され、ギアオイルの総合的な性能を高めております。

ギアオイルは、その特性から多種多様な機械装置に不可欠な存在でございます。自動車分野では、主にマニュアルトランスミッション(MT)のギア潤滑、左右の駆動輪の回転差を吸収するデファレンシャルギア(特にハイポイドギア)、そして四輪駆動車においてエンジンの動力を前後輪に配分するトランスファーで使用されます。一部のデュアルクラッチトランスミッション(DCT)や無段変速機(CVT)にも専用のギアオイルが使用されることがございますが、これらは一般的にATF(オートマチックトランスミッションフルード)とは異なる特性を持つ専用油として扱われます。産業機械分野では、その用途はさらに広範にわたります。工場内のあらゆる生産設備においてモーターの回転数を調整するために使用される減速機や増速機、大型で高荷重がかかる風力発電機のギアボックス、ショベルカーやブルドーザーなどの建設機械、トラクターなどの農業機械、そして船舶の推進器や舵取り装置のギアボックスなど、過酷な環境下での使用に耐える性能が求められます。その他、製鉄機械、セメントプラント、製紙機械、鉱山機械など、あらゆる重工業分野の設備において、ギアオイルは機械の安定稼働を支える基盤となっております。

ギアオイルの性能向上には、基油と添加剤に関する様々な技術革新が寄与しております。添加剤技術の進化は目覚ましく、特に極圧添加剤においては、環境負荷低減の観点から、硫黄やリンの含有量を抑えつつ同等以上の性能を発揮する「硫黄・リンフリー」タイプの開発が進んでおります。また、摩擦調整剤(FM剤)の導入により、ギア間の摩擦抵抗をさらに低減し、燃費向上や電力消費削減に貢献する技術も確立されております。酸化防止剤の改良により、オイルの長寿命化も実現され、メンテナンスコストの削減に繋がっております。基油技術の進化も重要で、高性能な合成油(PAO、エステル、GTL基油など)の開発と普及により、より過酷な条件下での使用や、長期間の安定稼働が可能となりました。近年では、環境意識の高まりから、植物油などを原料とするバイオ系基油の研究開発も進められております。分析・診断技術もギアオイルの効率的な運用を支える重要な要素です。使用済みギアオイルの分析(摩耗粉分析、劣化度診断など)を通じて、機械内部の摩耗状態やオイルの劣化度を把握し、適切な交換時期の判断や、予知保全に役立てられております。近年では、IoT技術を活用し、リアルタイムでオイルの状態を監視するシステムも導入され始めております。省エネ・環境対応技術も進化の一途を辿っており、低粘度化されたギアオイルは、フリクションロスを低減し、機械のエネルギー効率向上に貢献します。また、生分解性ギアオイルの開発や、長寿命化による廃棄物削減も、環境負荷低減に向けた重要な取り組みでございます。

ギアオイル市場は、自動車産業と産業機械産業の動向に大きく左右される特徴がございます。自動車市場においては、電動化(EV化)の進展が最大のトレンドでございます。EVではエンジンがなくなるため、従来のエンジンオイルの需要は減少しますが、EV専用のギアボックス(e-Axle)には、高回転・高トルクに対応し、電食防止性能や優れた冷却性能を持つ専用ギアオイルが不可欠となります。このため、EV用ギアオイルの需要は今後大きく拡大すると予測されております。一方で、マニュアルトランスミッション車の減少により、MT用ギアオイルの需要は縮小傾向にありますが、デファレンシャル用ギアオイルは引き続き必要とされます。また、自動車の長寿命化やメンテナンスフリー化のトレンドも、高性能・長寿命ギアオイルへの需要を後押ししております。産業機械市場では、世界的なインフラ投資や製造業の成長に伴い、安定した需要が見込まれます。特に、再生可能エネルギー分野、例えば風力発電の普及は、大型ギアボックス用の高性能ギアオイルの需要を増加させております。また、スマートファクトリー化や予知保全の進展により、機械の稼働状況を最適化するための高性能・長寿命オイルや、オイル分析サービスへの需要が高まっております。環境規制の強化は、生分解性や低環境負荷のギアオイルへの切り替えを促進する要因となっております。主要なギアオイルメーカーとしては、エクソンモービル、シェル、BP、ENEOS、出光興産、コスモ石油などが挙げられます。また、ルブゾールやアフトンケミカルといった専門の添加剤メーカーが、ギアオイルの性能向上において重要な役割を担っております。

ギアオイルの将来は、技術革新と社会の変化に密接に連動し、さらなる進化が期待されております。最も大きな変化は、EV対応の加速でございます。e-Axle用ギアオイルは、高効率化、静粛性の向上、電食防止、そして高度な熱管理といった、従来のギアオイルにはなかった新たな性能が求められます。これらの要求に応えるため、基油や添加剤のさらなる研究開発が進められるでしょう。環境対応は、今後も重要なテーマであり続けます。生分解性や低毒性、低環境負荷のギアオイルの普及はさらに進み、CO2排出量削減に貢献する低フリクションオイルの開発も加速するでしょう。長寿命化による廃棄物削減も、環境負荷低減の重要な柱となります。長寿命化・メンテナンスフリー化への挑戦も続きます。オイル交換サイクルのさらなる延長、あるいは無交換化を目指し、高性能な基油と添加剤の組み合わせ、そしてオイル劣化を抑制する技術が進化していくと考えられます。スマート化の進展もギアオイルの未来を形作ります。IoTやAIを活用したオイルの状態監視システムは、リアルタイムでの劣化予測や、最適なタイミングでの自動補充を可能にし、機械の予知保全と稼働率向上に大きく貢献するでしょう。データに基づいた最適な潤滑管理が、より一般的になると予想されます。さらに、新素材や新技術の導入も期待されます。例えば、ナノ粒子を配合したオイルによる摩擦低減や、自己修復機能を持つオイルの研究開発など、摩擦学(トライボロジー)の進化と連携しながら、これまでにない高性能を持つギアオイルが登場する可能性もございます。これらの進化を通じて、ギアオイルは単なる潤滑剤に留まらず、機械装置の性能、効率、信頼性、そして環境適合性を高めるための戦略的なキーマテリアルとしての重要性を一層高めていくことでしょう。