世界のゲル化剤市場:ペクチン、ゼラチン、寒天、カラギーナン、アルギン酸ナトリウム、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲル化剤市場は2025年に55億米ドルと推定され、2030年までに74億米ドルに達する見込みで、年平均成長率(CAGR)6.17%を記録すると予測されています。クリーンラベル原料に対する堅調な需要、ハイドロゲルを活用した薬物送達分野での応用拡大、抽出効率の飛躍的向上がこの成長軌道を支えています。米国食品医薬品局(FDA)[1]が2025年に一般に安全と認められる物質(GRAS)の文書化規則を強化したことで、詳細な安全性資料を提供できるサプライヤーが評価され、天然物代替が加速しています。

同時に、植物由来の食事や乳製品代替品の台頭により、高性能ハイドロコロイドの商業的適用範囲が広がっています。また、微生物発酵技術の革新により、機能性の安定性が向上し、生産リードタイムが短縮されています。ブラジルが2,310億米ドル規模の食品加工基盤を擁する南米アメリカは、最も成長の速い地域となりつつあります。一方、アジア太平洋地域は、海藻やグアー栽培が主流であることから、生産量における主導的地位を維持しています。

加工食品およびコンビニエンスフードへの需要拡大

都市生活様式と共働き世帯の増加により、冷凍食品の需要が継続的に高まっております。これに伴い、優れた凍結融解耐性と熱安定性を備えたハイドロコロイドの需要が増加しております。2024年には中国における高付加価値食品原料の輸入が急増し、テクスチャーエンハンサー、増粘剤、安定剤の地域消費を牽引しました。加工メーカーは、エンジニアリング手法を用いて、カラギーナンと澱粉のブレンドなど、複合システムを開発し、コールドチェーンの変動下でも粘度を維持しています。こうした特注配合は、冷凍メインディッシュ、スープ、高級ソースにおける高規格基準を支えています。その結果、ゲル化剤市場では、長期保存期間にわたって食感を維持する多成分ソリューションへの製品構成の変化が生じています。食品における植物由来代替品の採用拡大に伴い、海藻や果実由来の天然ゲル化剤への需要が高まっています。さらに、メーカーは透明性のある原材料表示を求める消費者嗜好に応えるクリーンラベル対応ゲル化剤の開発に研究投資を進めています。

クリーンラベル・天然食品添加物への需要増加

規制当局と消費者は、原材料表示の精査を強化しております。2024年にカリフォルニア州で特定の合成着色料が禁止されたことや、欧州食品安全機関(EFSA)[3]によるグアーガムへの重金属規制強化は、この監視強化を如実に示しております。ペクチンやアルギン酸塩を中心に、確立された透明性の高いサプライチェーンを有するハイドロコロイド供給業者は、菓子や飲料分野での再配合契約を獲得しております。高品質な天然グレードは化学的に改変された代替品よりも大幅に高価ですが、ブランドオーナーはより明確な表示と規制順守を達成するため、この高コストを受け入れています。この移行により、メーカーが合成増粘剤から植物由来・海藻由来の代替品へ切り替えることで、ゲル化剤市場は強化されています。さらに、天然原料とその健康効果に対する消費者の意識向上も市場を後押ししています。加えて、抽出・加工手段の進歩により、メーカーはより高品質な天然ゲル化剤を効率的に生産できるようになっています。

乳製品および代替乳製品の消費増加

植物性飲料の世界小売売上高は2024年に過去最高を記録し、乳製品の口当たりを再現するハイドロコロイドの需要を増加させています。アシュランド社のベネセルメチルセルロースは、オートミルクラテのコクと懸濁性を高めるために設計された、用途特化型の革新的な製品です。カラギーナンとローカストビーンガムの組み合わせは、溶けやすさを実現するヴィーガンチーズスライスに不可欠であり、一方ゲランガムは常温保存可能なナッツミルク飲料において透明性とタンパク質安定化を提供します。代替乳製品ポートフォリオの拡大により、多国籍原料サプライヤーがプレミアム栄養分野へ参入し、凝固剤市場を拡大させています。クリーンラベル製品への消費者嗜好の高まりを受け、メーカーは海藻や植物由来の天然凝固剤を開発しています。さらに、医薬品産業における薬剤送達システムやカプセル製造へのゲル化剤採用増加も市場成長に寄与しております。

ハイドロコロイド抽出・加工技術の進歩

超音波技術を用いた柑橘類の皮からのペクチン抽出は、より高い収量と低エネルギー消費を実現し、コスト効率を向上させます。粘度と色調のAI制御モニタリングシステム導入により、製造不良と材料廃棄を削減します。医薬品分野では、グリーンケミストリー手段によるpH応答性ハイドロゲルの開発が、標的薬物送達を可能にし、医薬用途を拡大しています。こうした技術的進歩は、革新的なサプライヤーの利益率向上を支え、ゲル化剤市場の拡大につながる新たな製品仕様を生み出しています。食品産業における天然・クリーンラベル原料への需要増加は、植物由来のゲル化剤代替品の研究を加速させています。さらに、テクスチャー向上と安定性確保を目的とした化粧品処方へのゲル化剤採用拡大が、新たな市場機会を開拓しています。

変動する原材料価格

海藻由来のカラギーナンと寒天は、インドネシアやフィリピンにおける気候変動や貿易制限の影響を受けやすく、スポット価格の変動が利益予測を困難にしております。グアーガムはインドとパキスタンのモンスーンパターンに大きく依存しており、干ばつにより収穫量が最大40%減少する可能性があります。現在、大規模な買い手は長期供給契約や海藻栽培への部分的な垂直統合を活用し、コスト変動の緩和を図っております。一方で、発酵由来のキサンタンガムやゲランガムは炭素源が多様化しているためヘッジ手段となり得ますが、世界的なデキストロース価格やエネルギー価格の変動の影響を完全に免れるわけではありません。市場が特定の地理的地域に大きく依存していることは、製造業者にとって重大なサプライチェーン混乱のリスク要因となります。自然災害や気候変動は、原材料の安定供給と価格安定性を脅かし続けています。さらに、主要生産国における規制変更は予期せぬ貿易障壁を生み、世界の供給動態に影響を与える可能性があります。

抽出・精製プロセスの高コスト

ゲル化剤市場は、従来型の抽出手段と進化する規制要件により、重大な操業上の課題に直面しています。海藻由来水溶性多糖類の従来型高温酸抽出法は、大量の蒸気を消費し、処理を要する塩分を含む排水を発生させるため、生産間接費を押し上げます。連続流反応器と膜ろ過は排水量を30~50%削減しますが、先行投資が必要です。小規模な地域加工業者はこうした設備更新の資金調達に苦慮しており、高収益の医療・化粧品分野への参入機会が制限されています。地域を問わず強化される環境規制により、製造業者は高コストな廃水処理システムの導入を迫られており、運営予算をさらに圧迫しています。加えて、エネルギーコストと原材料価格の上昇により、多くの中小生産者が操業縮小を余儀なくされ、市場全体の供給に影響を及ぼしています。抽出プロセスにおける技術の不足は、産業全体の生産効率の停滞を招いています。財務基盤の強い大手メーカーが、運営コストに苦しむ中小メーカーを買収する動きが予想され、市場の統合が進む見込みです。

セグメント分析

種類別:ゲル化剤市場におけるペクチンの優位性とゲランの革新

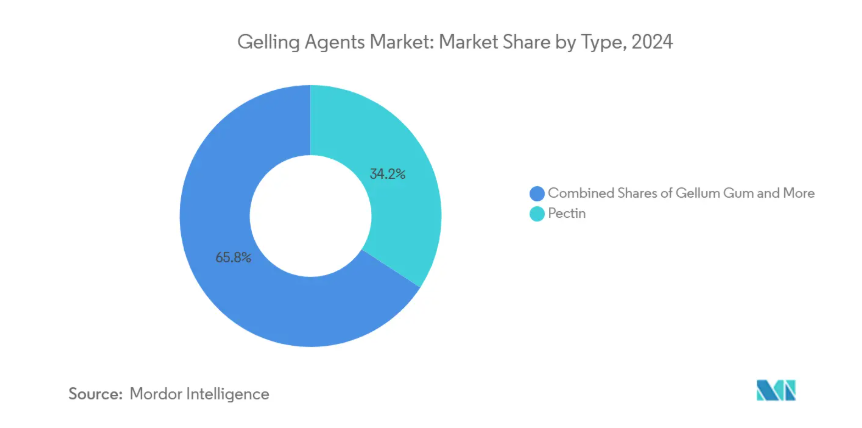

2024年、ペクチンはゲル化剤の世界市場で34.19%の収益シェアを占め、18億9,000万米ドルを生み出し、市場を支配しました。柑橘類の果皮やリンゴ搾りかすからの安定した供給網に加え、低糖ジャムや栄養補助食品用グミへの応用拡大が市場リーダーシップを維持しています。カーギル社がブラジルで実施したUniPECTINEの生産能力拡張は、持続的な需要成長に対する市場の強い信頼感を示しています。クリーンラベル製品におけるペクチンの汎用性と天然由来特性が、その市場地位をさらに強化しています。植物由来原料への消費者嗜好の高まりが、様々な食品用途におけるペクチンの採用を継続的に促進しています。ゼラチンは菓子類やカプセル殻において依然として強い存在感を維持していますが、倫理的・宗教的配慮から、メーカーはペクチンとゼラチンの組み合わせを模索する傾向にあります。

ゲランガムは現在市場シェアは小さいものの、特に高級乳製品代替品や眼科用医薬品において、熱可逆性と低用量での高効率性が評価され、8.34%という堅調なCAGR成長率が見込まれています。カラギーナンと寒天は、地理的な供給集中という課題に直面しているにもかかわらず、ビーガン認証を必要とする用途において安定した市場浸透を維持しています。特にアジア市場における植物由来代替品の需要増加が、これらの海洋由来ゲル化剤の成長を支えています。特殊ゲル化剤の継続的な開発は、メーカーが様々な用途で特定の機能特性を実現することを可能にし、市場全体の範囲を拡大しています。クリーンラベル製品や天然原料への傾向は、ゲル化剤分野におけるイノベーションをさらに加速させています。

原料別:植物由来の優位性に微生物由来の革新が挑戦

植物由来原料は2024年の売上高の58.45%を占め、グアーガム、ローカストビーンガム、シトラスペクチンなど認知度の高い植物由来原料に対する消費者の信頼を強化しています。植物由来原料の広範な採用は、自然で持続可能な食品ソリューションを求める消費者の嗜好の高まりを反映しています。海藻由来原料は技術的には植物由来ですが、乳製品や肉代替品において差別化されたレオロジー特性を発揮し、価格プレミアムを獲得しています。海藻系ゲル化剤の汎用性により、特にアジア料理や現代的な植物由来製品など、様々な食品用途への採用が増加しています。

微生物由来ガム(キサンタンガム、ゲランガム)は、2030年までに年平均成長率8.56%という最速の拡大が見込まれています。動物由来のゼラチンは、ビーガン志向の広がりにより数量成長が鈍化しているものの、生体医療用スキャフォールドや高ブルーム菓子分野では依然として不可欠です。合成および化学修飾された代替品は、厳密な機能性基準がクリーンラベルの訴求を上回るニッチ市場で存在意義を維持しています。発酵プラットフォームへの移行は、ゲル化剤産業における供給源の多様化と原料リスクの低減に寄与します。発酵技術の進歩により生産効率が向上しコストが削減されたことで、微生物由来ガムの商業的実現可能性が高まっています。新規発酵プロセスの研究開発への投資増加により、微生物由来ゲル化剤の品質と機能性がさらに向上することが期待されます。

機能別:増粘用途が主導、カプセル化用途が加速

増粘用途は2024年の売上高の27.45%を占め、スープ、ソース、乳製品デザートにおける粘度制御における水溶性多糖類の中心的な役割を反映しています。消費者の利便性重視の傾向が強まる中、即席食品における増粘剤の採用が加速しています。インスタントミックスや冷凍メインディッシュへの堅調な転換が基盤需要を支える一方、メーカーは変化する消費者嗜好に対応すべく、クリーンラベル増粘ソリューションの開発を継続しています。

カプセル化および徐放システムは、医薬品・栄養補助食品メーカーが生物活性物質の放出制御にハイドロゲルマトリックスを活用する動きを受け、9.01%という最高CAGRを記録する見込みです。英国食品基準庁によれば、生鮮食品保存用のアルギン酸ナトリウム食用コーティング剤が最近承認された事例は、業界横断的な採用が進んでいることを示しています。ゲル化、安定化、カプセル化を単一のハイドロコロイドブレンドで実現する多機能製品は、製剤設計者に新たな自由度をもたらし、ゲル化剤市場の追加収益源を支えます。カプセル化システムへのナノテクノロジー統合は、有効成分送達の効率性を向上させています。持続可能で生分解性のカプセル化材料の開発は、高まる環境問題への関心と規制要件に沿ったものです。

用途別:医薬品分野の加速の中での食品分野の優位性

食品・飲料メーカーは2024年に世界売上高の35.89%を占め、テクスチャー調整、懸濁安定化、水分管理におけるハイドロコロイドの普遍的な活用が浮き彫りとなりました。グルテンフリーベーカリー、低糖菓子、プレミアムアイスクリーム製品ラインは、差別化された口当たりが棚上のプレミアム価格を決定づけるイノベーションの温床となっています。クリーンラベル製品への消費者需要の高まりは、天然処方におけるハイドロコロイド採用をさらに加速させています。メーカーは、低使用量で優れた機能性を発揮するハイドロコロイドの組み合わせを最適化するため、研究開発に多額の投資を行っています。

しかしながら、医薬品用途は9.34%という最も速いCAGR(年平均成長率)を記録する見込みです。化粧品、パーソナルケア、ペット栄養分野も製品ポートフォリオを構成し、いずれもハイドロコロイド固有の保湿性・皮膜形成特性を活用しています。用途の拡大はゲル化剤市場の構造的成長を裏付けるものです。医薬品分野の急成長は、錠剤コーティング用途の増加と徐放性薬剤送達システムによるものです。新興国における医療支出の増加と医薬品製造の拡大が、需要見通しをさらに強化しています。

地域別分析

アジア太平洋地域は2024年に世界収益の36.73%を占め、海藻・グアー栽培の優位性と世界最大の加工食品消費人口に支えられています。中国単独で世界のカラギーナン・寒天原料の60%以上を供給し、インドはグアーガムの約80%を生産しています。東南アジアにおける急速な都市化と可処分所得の増加は、さらに即席食品需要を刺激し、地域の購買力を強化しています。

南米アメリカ地域は2030年までに8.45%という最速の年平均成長率(CAGR)が見込まれています。米国農務省によれば、ブラジルでは2024年に7.2%の成長を記録した2,310億米ドル規模の食品加工産業が、熱帯地域の流通環境における保存期間延長を可能にする機能性原料の需要急増を支えています。豊富な柑橘類やサトウキビの残渣は、将来のペクチンやキサンタンガム生産におけるコスト効率の高い原料源となり、輸入代替の可能性を高めています。これらの地域的な動向が相まって、ゲル化剤市場におけるグローバルプレイヤーの収益源を多様化し、単一市場への依存リスクを軽減しています。

北米とヨーロッパは、厳格な規制体制と先進的な研究開発エコシステムにより、数量こそ少ないものの単価の高い市場を形成しています。FDAの2025年GRAS(一般に安全と認められる)規制改革はクリーンラベル代替を加速させ、安全性が実証されたペクチン、アルギン酸塩、セルロース系素材の安定供給確保を製剤メーカーに促しています。ヨーロッパの持続可能性への理念とEFSAの厳格な汚染物質基準は、トレーサビリティのあるサプライチェーンと環境に配慮した抽出技術を促進し、規制に準拠したサプライヤーの収益基盤を強化しています。

競争環境

ゲル化剤市場は、集中比率が10社中6社と中程度の統合が進んでいます。2024年時点で、テイト・アンド・ライル、CPケルコ、カーギル、アシュランド、ユングブンツラウアーの上位5社が市場収益の大部分を占めています。これらの企業は規模の経済を活かし、原料調達における垂直統合や抽出・発酵能力への投資を実現しています。

テート・アンド・ライルによるCPケルコ社18億米ドルでの買収は、特殊性水溶性多糖類の拡大に向けた産業動向を示しており、クロスセリング機会の強化と研究シナジーの創出を可能にしております。各社は技術力で差別化を図っており、ユングブンツラウアー社はカナダで排出量削減を目的とした連続発酵キサンタンガム施設を運営し、カーギル社は品質管理に人工知能を導入しております。pH応答性ハイドロゲルや複合ポリマー複合体に関する特許出願の増加は、知的財産を巡る競争の激化を示しています。

中堅企業は、組織スキャフォールドや生分解性包装など、専門的な用途に注力し、柔軟性と顧客との密接な関係を活かしています。大手企業は、原料供給の変動や天候関連の混乱に備えるため、海藻栽培事業や発酵代替技術への投資を進めています。こうした多様な事業戦略が市場競争を維持し、ゲル化剤産業における継続的なイノベーションを支えています。

最近の産業動向

- 2025年1月:GELITA社はバイオサイエンス用途向けエンドトキシン管理添加剤(ECE)を発表。製品ラインにはVACCIPROおよびMEDELLAPROが含まれ、バイオメディカル・製薬用途の要件を満たします。ECEポートフォリオは医療用ゼラチンおよびコラーゲンペプチドで構成され、バイオメディカル用途に適用されます。VACCIPROおよびMEDELLAPROは安定性と生体適合性を提供し、安全かつ効果的な製品開発を支援します。

- 2024年9月:天然由来原料メーカーのJungbunzlauer社は、Invest Ontarioの支援を受け、オンタリオ州ポートコルボーンにカナダ初のキサンタンガム製造施設を設立するため、2億米ドルを投資しました。

- 2024年6月:テート・アンド・ライル社はCPケルコ社の買収を18億米ドルで完了し、ペクチンおよび特殊ガム分野の強化された能力を備えた、世界をリードする特殊食品・飲料ソリューション事業を生み出しました。この取引により、190億米ドル規模の特殊原料分野における市場での地位が強化されました。

ゲル化剤産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品およびコンビニエンスフードの需要拡大

4.2.2 クリーンラベルおよび天然食品添加物の需要増加

4.2.3 乳製品および代替乳製品の消費増加

4.2.4 ハイドロコロイドの抽出・加工技術の発展

4.2.5 医薬品製剤における採用拡大

4.2.6 植物由来肉・魚介類向けゲル化剤の需要拡大

4.3 市場制約要因

4.3.1 原材料価格の変動

4.3.2 抽出・精製プロセスの高コスト

4.3.3 厳格な規制およびクリーンラベル対応の課題

4.3.4 新興・発展途上市場における認知度・採用率の低さ

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 種類

5.1.1 ペクチン

5.1.2 ゼラチン

5.1.3 寒天

5.1.4 カラギーナン

5.1.5 アルギン酸塩

5.1.6 ジェランガム

5.1.7 キサンタンガム

5.1.8 グアーガム

5.1.9 セルロース誘導体

5.1.10 ロクストビーンガム

5.1.11 その他

5.2 原料別

5.2.1 植物由来

5.2.2 海藻由来

5.2.3 微生物由来

5.2.4 動物由来

5.2.5 合成/化学修飾

5.3 機能別

5.3.1 ゲル化

5.3.2 増粘

5.3.3 安定化/乳化

5.3.4 皮膜形成およびコーティング剤

5.3.5 カプセル化/徐放

5.4 用途別

5.4.1 食品・飲料

5.4.1.1 ベーカリー製品

5.4.1.2 菓子類

5.4.1.3 乳製品および冷凍デザート

5.4.1.4 飲料

5.4.1.5 肉・鶏肉製品

5.4.1.6 植物由来およびビーガン代替品

5.4.1.7 ペットフード

5.4.1.8 その他の食品・飲料用途

5.4.2 化粧品・パーソナルケア

5.4.2.1 スキンケア

5.4.2.2 ヘアケア

5.4.2.3 オーラルケア

5.4.2.4 カラー化粧品

5.4.3 医薬品

5.4.4 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 スペイン

5.5.2.4 フランス

5.5.2.5 イタリア

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 その他のアジア太平洋諸国

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill, Incorporated.

6.4.2 Archer-Daniels-Midland (ADM)

6.4.3 International Flavors and Fragrances

6.4.4 Tate and Lyle plc

6.4.5 Ashland Global Holdings Inc.

6.4.6 Kerry Group plc

6.4.7 Ingredion Incorporated

6.4.8 CEAMSA

6.4.9 Gelita AG

6.4.10 Darling Ingredients (Rousselot)

6.4.11 DSM-Firmenich

6.4.12 FMC Corporation

6.4.13 Herbstreith and Fox GmbH

6.4.14 Algaia SA

6.4.15 Fiberstar Inc.

6.4.16 CINOGEL Biotech

6.4.17 Gino Gums (Chemsino)

6.4.18 Marine Biopolymers Ltd.

6.4.19 Hawkins Watts Ltd.

6.4.20 Herbstreith & Fox GmbH & Co. KG

6.4.21 J.M. Huber Corporation

6.4.22 Pacific Pectin, Inc.

6.4.23 Lucid Colloids Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***