ゲムシタビン塩酸塩市場 規模・シェア分析:成長動向・予測 (2025-2030年)

ゲムシタビン塩酸塩市場レポートは、製品タイプ(注射剤、調製済み点滴静注液)、適応症(膵臓がん、非小細胞肺がん、乳がん、その他)、患者年齢層(成人、高齢者、小児)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジェムシタビン塩酸塩市場は、2025年から2030年にかけて堅調な成長が見込まれており、本レポートは製品タイプ、適応症、患者年齢層、地域別に市場を詳細に分析し、2030年までの成長トレンドと予測を提供しています。

市場概要と規模

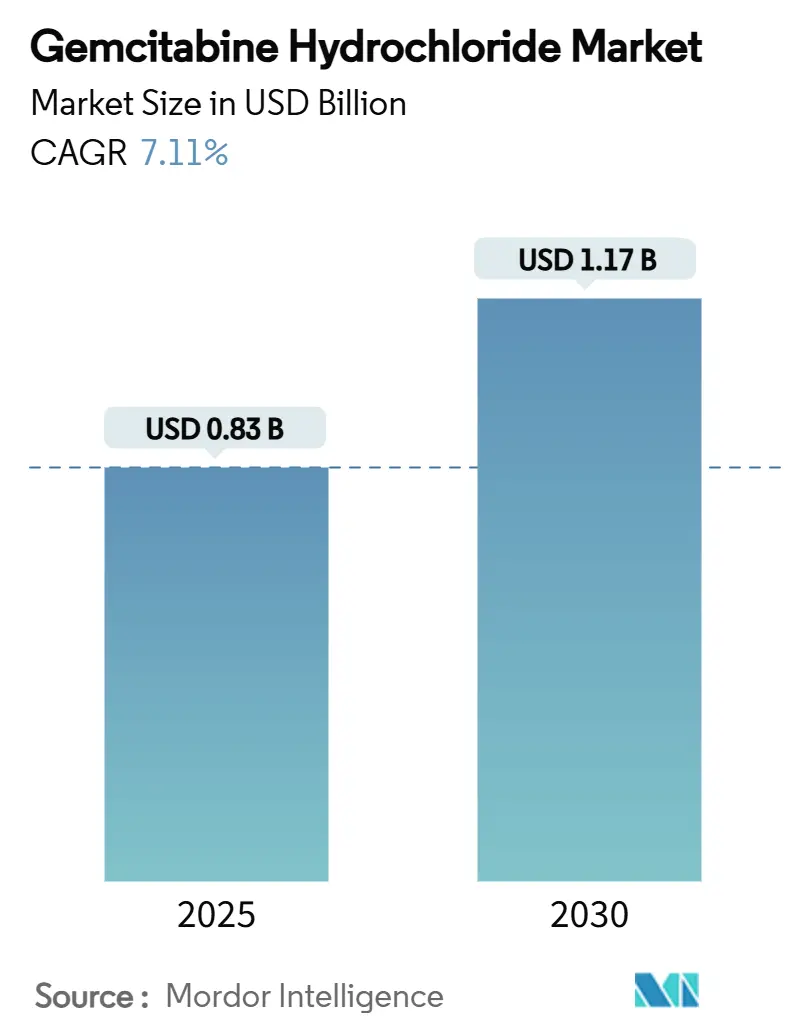

2025年のジェムシタビン塩酸塩市場規模は8億3,000万米ドルと推定され、2030年には11億7,000万米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は7.11%です。この堅調な成長は、免疫腫瘍学への投資が急増しているにもかかわらず、複数の固形がん治療プロトコルにおけるジェムシタビンの継続的な関連性によって支えられています。広範な臨床的認知度、安定した供給、次世代レジメンとの互換性、治療困難ながんにおける適応拡大試験の増加、迅速な規制承認、そしてすぐに使える点滴製剤の運用上の利点が需要を後押ししています。戦略的統合や、インド・中国におけるAPI(原薬)の現地インセンティブによるコスト圧縮と供給回復力の向上も市場競争を促進しています。

地域別では、北米が最大の市場(2024年に41.12%のシェア)であり、アジア太平洋地域が最も急速に成長する市場(2030年には28.7%のシェアを占めると予測されています)。

製品タイプ別分析

ジェムシタビン塩酸塩市場は、主に注射剤と経口剤に分類されます。注射剤セグメントは、その確立された有効性、迅速な作用発現、および幅広い臨床応用により、市場の大部分を占めています。経口剤は、患者の利便性と自宅での投与の可能性から、今後数年間で着実に成長すると予想されていますが、バイオアベイラビリティと吸収の変動が課題となっています。

適応症別分析

市場は、膵臓がん、非小細胞肺がん(NSCLC)、乳がん、膀胱がん、卵巣がん、その他のがん(胆管がん、軟部肉腫など)に分類されます。膵臓がんは、ジェムシタビンが標準治療レジメンの重要な構成要素であるため、最大の市場シェアを保持しています。NSCLCと乳がんも、ジェムシタビンが他の化学療法剤や標的療法と組み合わせて広く使用されているため、重要なセグメントです。これらの適応症における治療選択肢の拡大と診断率の向上は、市場成長を促進するでしょう。

患者年齢層別分析

市場は、小児、成人、高齢者に分類されます。成人および高齢者セグメントは、がんの発生率がこれらの年齢層で高いため、市場の大部分を占めています。特に高齢者人口の増加と、この層におけるがん治療へのアクセス改善が、市場成長の主要な推進要因となっています。小児がんにおけるジェムシタビンの使用は限定的ですが、特定の希少がんにおける研究が進められています。

主要な市場推進要因

1. 固形がん治療におけるジェムシタビンの確立された有効性:膵臓がん、肺がん、乳がんなど、複数の固形がんに対する第一選択および第二選択治療としての広範な臨床的認知度。

2. 免疫腫瘍学との併用療法の増加:ジェムシタビンと免疫チェックポイント阻害剤などの新しい治療法との併用療法に関する研究が増加しており、治療効果の向上が期待されています。

3. 後発医薬品の入手可能性とコスト効率:ジェムシタビンの後発医薬品が広く入手可能であるため、治療費が削減され、より多くの患者がアクセスできるようになっています。

4. がん発生率の増加:世界的な高齢化とライフスタイルの変化により、がんの発生率が増加しており、ジェムシタビンを含む効果的な化学療法剤の需要が高まっています。

5. 規制承認と臨床試験の進展:新しい適応症や治療レジメンにおけるジェムシタビンの迅速な規制承認と継続的な臨床試験が市場を牽引しています。

市場の課題

1. 新しい治療法の登場:免疫療法、標的療法、細胞療法などの新しい治療法の登場により、ジェムシタビンなどの従来の化学療法剤は競争に直面しています。

2. 副作用プロファイル:骨髄抑制、吐き気、疲労などのジェムシタビンの副作用は、患者の治療アドヒアランスに影響を与える可能性があります。

3. 薬剤耐性の発生:長期治療における薬剤耐性の発生は、ジェムシタビンの有効性を制限する可能性があります。

4. バイオシミラーの競争:ジェムシタビンのバイオシミラーの導入は、価格競争を激化させ、市場収益に影響を与える可能性があります。

主要企業

ジェムシタビン塩酸塩市場の主要企業には、Eli Lilly and Company、Pfizer Inc.、Teva Pharmaceutical Industries Ltd.、Hospira (a Pfizer company)、Mylan N.V. (a Viatris company)、Sun Pharmaceutical Industries Ltd.、Dr. Reddy’s Laboratories Ltd.、Cipla Ltd.、Fresenius Kabi AG、Accord Healthcareなどが含まれます。これらの企業は、製品開発、戦略的提携、地域拡大を通じて市場での地位を強化しています。特に、後発医薬品メーカーは、コスト効率の高い製品を提供することで市場シェアを獲得しています。

結論

ジェムシタビン塩酸塩市場は、がん治療におけるその確立された役割と、新しい治療法との併用療法の可能性により、今後も堅調な成長を続けると予測されます。しかし、新しい治療法の競争と薬剤耐性の課題に対処するためには、継続的な研究開発と戦略的な市場アプローチが不可欠です。地域別では、北米が引き続き主要な市場であり、アジア太平洋地域が最も急速な成長を遂げると予想されます。

本レポートは、抗代謝性抗悪性腫瘍薬である塩酸ゲムシタビン市場に関する詳細な分析を提供しています。塩酸ゲムシタビンは、合成ピリミジンヌクレオシドであり、パクリタキセルやシスプラチンなどの他の抗がん剤と組み合わせて使用されます。

市場は、製品タイプ(注射剤、すぐに使える静脈内溶液)、適応症(膵臓がん、非小細胞肺がん、乳がん、その他)、患者年齢層(成人、高齢者、小児)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)によってセグメント化され、各セグメントの市場規模(USD百万)が提示されています。

市場規模は、2025年には8億3,000万米ドルと評価されており、2030年までに11億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.11%です。

市場の成長を牽引する主な要因としては、固形腫瘍がんの負担増加、腫瘍学R&Dパイプラインの強化と適応拡大試験の活発化が挙げられます。また、新興市場における急速なジェネリック化による価格弾力性の向上、高用量シスプラチン温存レジメンの採用、インドおよび中国におけるAPI製造の現地化インセンティブ、そして新規ナノリポソームおよびデポデリバリープラットフォームでの使用も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。これには、厳格な医薬品安全性監視および細胞毒性物質の取り扱いに関する規制、用量強度を制限する重度の血液学的毒性、入札ベースの病院調達による価格浸食、免疫チェックポイント阻害剤による競合的な代替などが含まれます。

地域別では、北米が市場シェアの41.12%を占めており、これは高価格設定、堅牢な臨床試験、および強固な製造インフラに起因しています。製品タイプ別では、「すぐに使える静脈内溶液」がワークフロー効率の向上と汚染リスクの低減により、7.93%のCAGRで最も急速に成長すると予測されています。患者年齢層別では、小児セグメントが小児腫瘍における新たな臨床的証拠と小児向け製剤開発を促進する規制インセンティブにより、8.11%のCAGRで拡大すると見込まれています。

免疫療法の影響については、免疫チェックポイント阻害剤が競合圧力をかけるものの、費用面での優位性や相乗効果により、ゲムシタビンは併用療法で維持されることが多く、完全な代替には至っていません。サプライチェーンの脆弱性はUSPによって15%と低く評価されていますが、併用薬の最近の不足を考慮すると、ゲムシタビンの安定供給は腫瘍学センターにとって戦略的に重要です。

競争環境の分析では、市場集中度、市場シェア分析、およびEli Lilly & Co.、Pfizer Inc. (Hospira)、Teva Pharmaceuticals、Fresenius Kabiなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む企業プロファイルが詳細に提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 固形腫瘍がんの負担増加

- 4.2.2 腫瘍学R&Dパイプラインと適応拡大試験の強化

- 4.2.3 急速なジェネリック化が新興市場での価格弾力性を促進

- 4.2.4 高用量、シスプラチン温存レジメンの採用

- 4.2.5 インドと中国におけるAPI製造の現地化インセンティブ

- 4.2.6 新規ナノリポソームおよびデポ製剤送達プラットフォームでの使用

-

4.3 市場の阻害要因

- 4.3.1 厳格な医薬品安全性監視および細胞毒性物質取り扱い規制

- 4.3.2 投与強度を制限する重度の血液毒性

- 4.3.3 入札ベースの病院調達による価格浸食

- 4.3.4 免疫チェックポイント阻害剤による競合的排除

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 注射

- 5.1.2 調製済みIV溶液

-

5.2 適応症別

- 5.2.1 膵臓がん

- 5.2.2 非小細胞肺がん

- 5.2.3 乳がん

- 5.2.4 その他

-

5.3 患者年齢層別

- 5.3.1 成人

- 5.3.2 高齢者

- 5.3.3 小児

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 イーライリリー・アンド・カンパニー

- 6.3.2 ファイザー株式会社(ホスピラ)

- 6.3.3 テバ製薬

- 6.3.4 アコードヘルスケア

- 6.3.5 フレゼニウス・カービ

- 6.3.6 アポテックス株式会社

- 6.3.7 グランドファーマ

- 6.3.8 サージェント・ファーマシューティカルズ

- 6.3.9 江蘇恒瑞医薬

- 6.3.10 河北常山

- 6.3.11 シェプラファーム・アルツナイミッテル

- 6.3.12 ドクター・レディーズ・ラボラトリーズ

- 6.3.13 ヴィアトリス

- 6.3.14 シプラ株式会社

- 6.3.15 サン・ファーマ

- 6.3.16 インタス・ファーマシューティカルズ

- 6.3.17 スターダ・アルツナイミッテル

- 6.3.18 ヒクマ・ファーマシューティカルズ

- 6.3.19 バクスター・インターナショナル

- 6.3.20 ルーピン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲムシタビン塩酸塩は、広範ながん種に用いられる代謝拮抗薬に分類される抗悪性腫瘍剤です。化学的にはピリミジンアナログの一種で、デオキシシチジンにフッ素原子が導入された合成ヌクレオシド誘導体です。細胞内でリン酸化され活性型となり、主にDNA合成を阻害することで抗腫瘍効果を発揮します。具体的には、DNAの構成要素であるデオキシシチジンと競合し、DNAポリメラーゼの働きを阻害してDNA鎖の伸長を停止させます。また、リボヌクレオチド還元酵素の活性を阻害し、DNA合成に必要なデオキシヌクレオチドの供給を減少させます。これらの作用により、がん細胞の増殖を抑制し、アポトーシスを誘導します。特に、細胞周期のS期にあるがん細胞に強い細胞傷害性を示す、細胞周期特異的な薬剤です。

ゲムシタビン塩酸塩は単一の有効成分として存在し、主に静脈内点滴注射用の凍結乾燥製剤や注射液として提供されます。他のピリミジンアナログ系抗がん剤には、フルオロウラシル(5-FU)、カペシタビン、シタラビンなどがありますが、ゲムシタビンはこれらと比較して、より広範ながん種に有効性を示し、独自の特性を持つ「第二世代」のピリミジンアナログとして位置づけられています。細胞内での代謝経路やリボヌクレオチド還元酵素阻害作用の強さなどが異なります。現在、経口製剤や徐放性製剤といった特殊なデリバリーシステムは一般的ではありません。

ゲムシタビン塩酸塩は、多岐にわたるがん種の治療に用いられる重要な薬剤です。主な適応症は、進行性または再発性の膵臓がん、非小細胞肺がん、乳がん、卵巣がん、胆道がん、膀胱がんなどです。特に膵臓がんでは、標準的な治療薬の一つとして広く使用されています。投与方法は、通常、静脈内点滴注射によって行われます。治療スケジュールは、がんの種類や患者さんの状態によって異なりますが、一般的には週に1回投与を数週間行い、その後一定期間の休薬期間を設けるサイクル療法が採用されます。主な副作用は、骨髄抑制(白血球減少、血小板減少、貧血)、吐き気・嘔吐、脱毛、肝機能障害、腎機能障害、間質性肺炎などで、適切な管理が治療継続には不可欠です。

ゲムシタビン塩酸塩の製造には、高度な有機合成化学技術が用いられ、高純度な薬剤の安定供給が求められます。その効果を最大化し、副作用を軽減するための様々な関連技術が研究・応用されています。最も重要なのは、他の抗がん剤との併用療法です。例えば、非小細胞肺がんではシスプラチン、乳がんではパクリタキセル、膵臓がんではナブパクリタキセルなどとの併用が標準治療として確立されており、単剤療法よりも高い治療効果が期待されます。近年では、分子標的薬や免疫チェックポイント阻害薬との併用療法に関する臨床研究も活発に行われ、新たな治療戦略の確立が期待されています。さらに、治療効果や副作用の発現を予測するためのバイオマーカーの研究も進められており、個別化医療の実現に向けた重要な要素です。

ゲムシタビン塩酸塩は、米国イーライリリー社によって開発され、1990年代に世界各国で承認されました。日本でも1999年に承認され、以来、多くのがん治療において重要な役割を担ってきました。特に、治療選択肢が限られていた膵臓がんにおいて、その有効性が高く評価され、標準治療薬の一つとしての地位を確立しました。既に特許期間が満了しているため、現在では多数の製薬会社からジェネリック医薬品が製造・販売されています。これにより、薬剤のコストが大幅に低下し、より多くの患者さんが治療を受けられるようになりました。ジェネリック医薬品の普及は市場における価格競争を激化させましたが、ゲムシタビン塩酸塩自体は、その幅広い適応症と確立された有効性から、依然として抗がん剤市場において重要な位置を占めています。先発品はイーライリリー社の「ジェムザール」です。

ゲムシタビン塩酸塩は、既に確立された抗がん剤ですが、その将来的な展望は多岐にわたります。一つは、新たな適応症の探索です。既存のがん種だけでなく、他の希少がんや難治性がんに対する有効性の研究が続けられています。また、併用療法における役割の拡大も期待されています。他の抗がん剤、分子標的薬、免疫チェックポイント阻害薬などとの組み合わせにより、単剤療法では得られない相乗効果や治療効果の向上が期待されています。特に、個別化医療の進展に伴い、患者の遺伝子プロファイルや腫瘍の特性に応じた最適な併用療法の開発が進められています。これにより、治療効果の最大化と副作用の最小化を目指すことが可能になります。さらに、ドラッグデリバリーシステム(DDS)の進化も、ゲムシタビン塩酸塩の将来に影響を与えるでしょう。ナノ粒子製剤やリポソーム製剤といったDDS技術を用いることで、薬剤の腫瘍選択性を高め、全身への副作用を軽減しつつ、より効果的に薬物を送達する研究が進められています。これらの技術革新は、ゲムシタビン塩酸塩の治療効果をさらに向上させ、患者さんのQOL(生活の質)改善に貢献すると考えられます。

このように、ゲムシタビン塩酸塩は、既に確立された治療薬でありながら、新たな研究開発によってその価値をさらに高める可能性を秘めています。既存の適応症における治療成績の向上はもちろんのこと、新たな治療領域への拡大、そして個別化医療や先進的な薬剤送達技術との融合を通じて、今後もがん治療において重要な役割を果たし続けることが期待されます。