宝石・宝飾品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

宝石・宝飾品市場レポートは、製品タイプ(リング、イヤリングなど)、素材タイプ(貴金属、卑金属など)、エンドユーザー(男性、女性など)、カテゴリ(ファインジュエリー、コスチュームジュエリー)、流通チャネル(オフライン小売チャネルなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宝石・宝飾品市場分析:成長、規模、トレンドレポート2030

市場概要

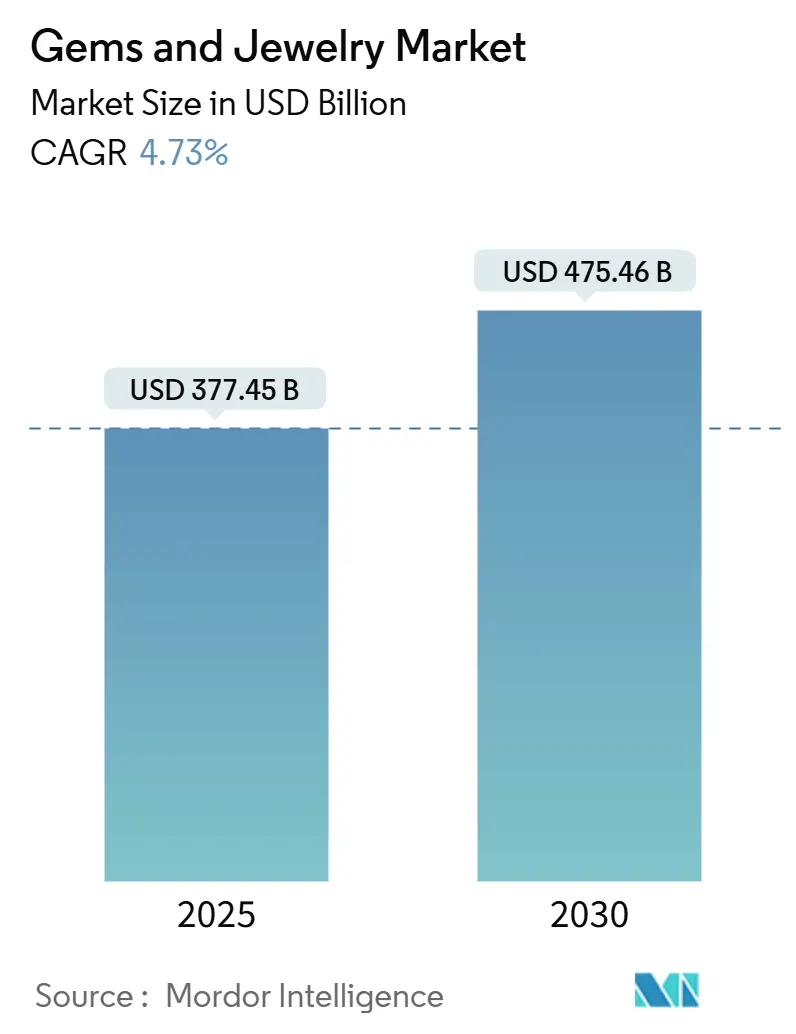

宝石・宝飾品市場は、2025年に3,774.5億米ドルと評価され、2030年には4,754.6億米ドルに達し、予測期間中に年平均成長率(CAGR)4.73%で成長すると予測されています。この成長は、ラボグロウンダイヤモンドの採用増加、デジタル小売プラットフォームへの急速な移行、消費者の人口統計の変化によって推進されています。これらの要因は顧客基盤を拡大し、持続可能性への関心はサプライチェーンに大きな変化をもたらしています。

地域別の需要パターンは大きく異なり、アジア太平洋地域が収益面で引き続き優位を占める一方、中東およびアフリカ地域は文化的嗜好と富の増加により販売量で最も速い成長を遂げています。消費者の嗜好も変化しており、従来のブライダルカテゴリーだけでなく、日常のファッションとしての宝飾品への関心が高まっています。特に男性用宝飾品セグメントが重要な需要分野として浮上しています。競争面では、市場は中程度の競争があり、企業は技術投資、倫理的な調達慣行、魅力的なオムニチャネル体験の創出に注力し、差別化を図り顧客を引き付けています。

主要なレポートのポイント

* 製品タイプ別: リングが2024年に収益シェアの33.45%を占め、ネックレスは2030年までにCAGR 6.45%で成長すると予測されています。

* 素材タイプ別: 貴金属が2024年に62.87%のシェアで優位を占め、卑金属は2030年までにCAGR 7.14%で成長すると予測されています。

* エンドユーザー別: 女性が2024年の支出の74.98%を占め、男性セグメントは2030年までにCAGR 6.25%で拡大すると見込まれています。

* カテゴリー別: ファインジュエリーが2024年に収益の84.35%を占め、コスチュームジュエリーは2030年までにCAGR 6.98%で成長すると予測されています。

* 流通チャネル別: オフライン小売が2024年の売上の82.31%を占め、オンライン小売は2030年までにCAGR 7.45%で増加すると予想されています。

* 地域別: アジア太平洋地域が2024年に39.18%のシェアを占め、中東およびアフリカ地域は2030年までにCAGR 7.19%を記録すると予測されています。

世界の宝石・宝飾品市場のトレンドと洞察

市場を牽引する要因:

1. 投資および富の保全手段としての宝飾品:

世界経済の不確実性とインフレ上昇期において、宝飾品は富を保全する信頼できる手段として認識されつつあります。インドでは金が依然として好ましい投資オプションであり、2024年の金需要は前年比5%増の802.8トンに達しました。インド準備銀行(RBI)も金準備を大幅に増加させており、金に対する機関投資家の強い信頼を示しています。これにより、高純度で認証された宝飾品、希少な宝石、ヴィンテージ品に対する小売需要が高まっています。

2. ファッションおよびライフスタイルのトレンドの成長:

宝飾品は、かつての特別な贅沢品から、日常の自己表現の一部へと進化しています。国際通貨基金(IMF)によると、2025年には一人当たりGDPが14,210米ドルに達し、消費者の購買力強化を反映しています。ソーシャルメディアはトレンドを急速に広める要因となり、インフルエンサーが手頃な価格のラグジュアリー品を人気にしています。ブランドは、限定版リリースとパーソナライゼーションを組み合わせることで、若くスタイル意識の高い消費者にアピールしています。

3. 持続可能性とコストのためのラボグロウンダイヤモンドの採用:

ラボグロウンダイヤモンドの普及は、採掘ダイヤモンドに代わる費用対効果が高く持続可能な選択肢として、宝石・宝飾品市場を変革しています。これらのダイヤモンドは天然ダイヤモンドと品質がほぼ同じでありながら、より手頃な価格で大きく価値の高い石を消費者に提供します。インドや中国での生産能力拡大がコストをさらに引き下げ、ラボグロウンダイヤモンドの入手を容易にしています。特にミレニアル世代やZ世代は、購買決定において持続可能性を重視する傾向があり、Grown Diamond Corporationの調査では、消費者の83%がラボグロウンダイヤモンド製のファッションジュエリーの購入に前向きであると回答しています。

4. AR/VRバーチャル試着ツールの登場:

拡張現実(AR)/仮想現実(VR)試着ツールの利用は、オンラインでの宝飾品購入における物理的な試着の課題を解決し、革命をもたらしています。これらのツールは顧客の購入に対する自信を高め、売上増加と返品率の低下につながっています。AIを活用したシミュレーションにより、顧客は自分の肌の色や異なる照明条件下でリング、宝石、金属がどのように見えるかを確認できます。ブリリアント・アースやクリスチャン・ディオール・クチュールのような企業は、すでにこの技術を導入し、顧客体験を向上させています。この技術のコストが低下するにつれて、バーチャル試着は宝飾品市場の標準機能となりつつあります。

市場を阻害する要因:

1. 模倣品の蔓延:

模倣品の増加は、宝石・宝飾品市場にとって大きな課題であり、消費者の信頼を損ない、信頼できるブランドの評判を傷つけます。例えば、2025年8月にはインドのチェンナイで偽の金宝飾品を使った詐欺事件が発覚し、米国税関・国境警備隊も同月に3,000万米ドル相当の模倣品宝飾品を押収しました。これに対処するため、メーカーはレーザー刻印、ブロックチェーンベースの追跡システム、QRコード認証などの先進技術を導入し、製品の真正性を確保しています。

2. 高額な輸入関税と税金:

高額な輸入関税と税金は、宝石・宝飾品市場にとって依然として大きな課題であり、コストを増加させ、世界的な価格競争力を低下させます。例えば、2025年8月には米国がインドからの宝飾品輸入関税を10%から25%に引き上げ、インドの輸出業者にコスト圧力をかけました。一方、インドが2024年に金輸入関税を15%から6%に引き下げたことは、国内メーカーの競争力を大幅に向上させました。複雑な規制要件や不明確なコンプライアンスプロセスも、運用コストをさらに増加させる要因となっています。

セグメント分析

1. 製品タイプ別:リングが市場を牽引、ネックレスが急速に成長

リングは宝石・宝飾品市場で主要なカテゴリーであり、2024年には33.45%のシェアを占めました。婚約、結婚式、その他の特別な機会におけるその重要性、および多様なデザインが強い需要を支えています。一方、ネックレスセグメントは、2025年から2030年にかけてCAGR 6.45%で最も速い成長を遂げると予測されています。これは、レイヤリングなどのファッションの変化、ソーシャルメディアの影響、日常使いからフォーマルまで対応する汎用性によって推進されています。

2. 素材タイプ別:貴金属が優位を維持、卑金属が成長を加速

貴金属は2024年に宝石・宝飾品市場をリードし、総市場シェアの62.87%を占めました。金は投資価値と文化的意義から人気があり、銀はその手頃な価格と多様性で消費者を惹きつけています。卑金属宝飾品は、2030年までにCAGR 7.14%で最も速い成長を遂げると予想されています。これは、変色防止コーティングや低アレルギー性素材などの技術進歩、ソーシャルメディアのトレンド、インフルエンサーのプロモーションによって推進されています。

3. エンドユーザー別:女性がリードし、男性が加速

女性は宝石・宝飾品市場で最大の消費者であり、2024年の総支出の74.98%を占めました。これは主に結婚式、個人的な使用、贈答の機会によるものです。伝統的および現代的なデザイン、効果的なマーケティングキャンペーン、手頃な価格のラグジュアリーオプションが女性の購買を支えています。男性用宝飾品セグメントは、規模は小さいものの、2030年までにCAGR 6.25%で大幅に成長すると予想されています。ファッションの変化とジェダーの多様化、そして自己表現の重視が男性用宝飾品の需要を押し上げています。

4. 流通チャネル別:オンライン販売が急成長、実店舗は体験価値を強化

オンラインチャネルは、2030年までにCAGR 8.50%で最も速い成長を遂げると予測されています。これは、利便性、幅広い品揃え、デジタルマーケティングの普及によるものです。特にミレニアル世代やZ世代の消費者は、オンラインでの購入に抵抗がなく、ソーシャルメディアを通じて新しいブランドを発見しています。一方、実店舗は、パーソナライズされたサービス、試着体験、専門家によるアドバイスを提供することで、顧客エンゲージメントを維持しています。高級宝飾品ブランドは、旗艦店での没入型体験やイベントを通じて、ブランドロイヤルティを構築しています。

5. 主要企業の動向と市場戦略

市場の主要企業は、競争力を維持するために、製品革新、ブランド買収、デジタルプレゼンスの強化に注力しています。例えば、一部の企業は、持続可能な調達と倫理的な生産慣行を強調することで、環境意識の高い消費者を惹きつけています。また、カスタマイズオプションの提供や、AR(拡張現実)技術を用いたバーチャル試着体験など、テクノロジーを活用した顧客体験の向上も進められています。新興市場への拡大や、コラボレーションを通じた新しいデザインの導入も、成長戦略の重要な柱となっています。

市場の展望:

宝石・宝飾品市場は、可処分所得の増加、都市化の進展、そして特にアジア太平洋地域における文化的な需要の高まりにより、今後も堅調な成長が期待されます。消費者の価値観の変化に対応し、パーソナライゼーション、持続可能性、そしてデジタル化を推進する企業が、市場での優位性を確立するでしょう。

このレポートは、世界の宝石・宝飾品市場に関する詳細な分析を提供しています。

1. 調査範囲と定義

本市場は、金、銀、貴石などの貴重な素材で作られた装飾品を対象としています。市場は、製品タイプ別(指輪、ネックレス、イヤリング、ブレスレット、チェーン&ペンダント、その他の製品タイプ)、素材タイプ別(貴金属、卑金属、混合素材)、エンドユーザー別(男性、女性、子供)、カテゴリー別(ファインジュエリー、コスチュームジュエリー)、流通チャネル別(オフライン小売店、オンライン小売店)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカとその主要国)にセグメント化されており、各セグメントの市場規模と予測が金額(米ドル)で示されています。

2. 市場規模と成長予測

世界の宝石・宝飾品市場は、2025年には3,774.5億米ドルに達し、2030年までには年平均成長率(CAGR)4.73%で成長し、4,754.6億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、ファッションおよびライフスタイルのトレンドの拡大、カスタマイズおよびパーソナライゼーションの需要増加、持続可能性とコスト面での利点からラボグロウンダイヤモンドの採用が進んでいること、投資および資産保全手段としての宝飾品の価値、文化的・伝統的な重要性、そしてAR/VRバーチャル試着ツールの登場が挙げられます。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。具体的には、貴金属および宝石価格の変動、高い輸入関税および税金、偽造品の蔓延、倫理的および持続可能性に関する懸念などが挙げられます。

5. 主要な市場トレンドと洞察

主要な市場トレンドとして、製品カテゴリーでは指輪が2024年の収益の33.45%を占め、婚約指輪や結婚指輪の需要によりトップの座を維持していることが挙げられます。地域別では、中東・アフリカ市場が7.19%のCAGRで最も速い成長を遂げると予測されています。また、オンラインチャネルは、AR/VR試着、保険付き配送、オムニチャネルロイヤルティプログラムに支えられ、7.45%のCAGRで拡大すると見込まれています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびLVMH Moet Hennessy Louis Vuitton SA、Compagnie Financière Richemont SA、Chow Tai Fook (Holding) Limited、Pandora A/S、Kalyan Jewellers、De Beers Group、Swarovski AGなどの主要企業のプロファイルが詳細に分析されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

7. 市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ファッションとライフスタイルのトレンドの成長

- 4.2.2 カスタマイズとパーソナライゼーションの増加

- 4.2.3 持続可能性とコストのためのラボグロウンダイヤモンドの採用

- 4.2.4 投資および資産保全ヘッジとしてのジュエリー

- 4.2.5 文化的および伝統的な意義

- 4.2.6 AR/VRバーチャルトライオンツールの登場

-

4.3 市場抑制要因

- 4.3.1 貴金属および宝石価格の変動

- 4.3.2 高い輸入関税と税金

- 4.3.3 偽造品の拡散

- 4.3.4 倫理的および持続可能性に関する懸念

- 4.4 規制の見通し

- 4.5 消費者行動分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 リング

- 5.1.2 ネックレス

- 5.1.3 イヤリング

- 5.1.4 ブレスレット

- 5.1.5 チェーンとペンダント

- 5.1.6 その他の製品タイプ

-

5.2 素材タイプ別

- 5.2.1 貴金属

- 5.2.2 卑金属

- 5.2.3 混合素材

-

5.3 エンドユーザー別

- 5.3.1 男性

- 5.3.2 女性

- 5.3.3 子供

-

5.4 カテゴリ別

- 5.4.1 ファイン

- 5.4.2 コスチューム

-

5.5 流通チャネル別

- 5.5.1 オフライン小売店

- 5.5.2 オンライン小売店

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 コロンビア

- 5.6.2.3 チリ

- 5.6.2.4 ペルー

- 5.6.2.5 アルゼンチン

- 5.6.2.6 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ポーランド

- 5.6.3.7 ベルギー

- 5.6.3.8 スウェーデン

- 5.6.3.9 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 オーストラリア

- 5.6.4.5 インドネシア

- 5.6.4.6 韓国

- 5.6.4.7 タイ

- 5.6.4.8 シンガポール

- 5.6.4.9 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 LVMH Moet Hennessy Louis Vuitton SA

- 6.4.2 Compagnie Financière Richemont SA

- 6.4.3 Chow Tai Fook (Holding) Limited

- 6.4.4 Pandora A/S

- 6.4.5 Kalyan Jewellers

- 6.4.6 De Beers Group

- 6.4.7 Swarovski AG

- 6.4.8 Lao Feng Xiang Co Ltd

- 6.4.9 Titan Co Ltd

- 6.4.10 Chow Tai Seng Jewellery Co Ltd

- 6.4.11 Mokingran jewellery Group Co Ltd

- 6.4.12 Malabar Group

- 6.4.13 Joyalukkas Holdings

- 6.4.14 Luk Fook Holdings (International) Ltd

- 6.4.15 Chow Sang Sang Holdings International Ltd

- 6.4.16 Chanel SA

- 6.4.17 Kering SA

- 6.4.18 Damas International Ltd

- 6.4.19 H&M Hennes & Mauritz AB

- 6.4.20 Chopard & Cie SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宝石・宝飾品は、古くから人類の歴史と深く結びつき、美しさ、希少性、そして耐久性によって特別な価値を持つとされてきた品々でございます。まず、その定義から詳細にご説明いたします。

宝石とは、地球の地殻内で自然に形成された鉱物や、真珠、琥珀、珊瑚といった有機物の中から、特に美しく、希少で、かつ耐久性に優れたものを指します。これらは研磨やカットといった加工を施すことで、その輝きや色彩が最大限に引き出され、装飾品として用いられます。一方、宝飾品とは、これらの宝石を主役として、あるいは貴金属(プラチナ、金、銀など)やその他の素材を組み合わせて作られた装飾品全般を指します。指輪、ネックレス、イヤリング、ブレスレットなどが代表的であり、単なる装飾を超えて、個人のアイデンティティや感情、文化的な意味合いを表現する媒体としても機能いたします。

次に、宝石・宝飾品の種類についてでございます。宝石は大きく天然宝石と人工宝石に分けられます。天然宝石には、ダイヤモンド、ルビー、サファイア、エメラルドといった四大宝石をはじめ、トパーズ、アメシスト、アクアマリン、ガーネットなど多種多様な鉱物由来のものが存在します。また、真珠や琥珀、珊瑚のように生物が生成する有機宝石も含まれます。人工宝石には、天然宝石と同じ化学組成と結晶構造を持つ合成宝石(例:合成ダイヤモンド、合成ルビー)や、外見が似ているが組成が異なる模造石(例:キュービックジルコニア、ガラス)がございます。さらに、天然石の色や透明度を改善するために加熱や照射などの処理を施した処理石も広く流通しております。宝飾品の種類は、身に着ける部位によって指輪、ネックレス、イヤリング・ピアス、ブレスレット、ブローチなどに分類され、素材ではプラチナ、金、銀などの貴金属製が主流ですが、チタンやステンレス、さらには木材や革、樹脂などを用いた多様なデザインのものが存在します。用途別では、結婚や婚約の際に用いられるブライダルジュエリー、日常使いのファッションジュエリー、そして希少な宝石と卓越した技術を組み合わせたハイジュエリーなどがございます。

これらの宝石・宝飾品は、多岐にわたる用途で活用されております。最も一般的なのは、個人の魅力を引き立てる装飾品としての役割です。特別な日の装いを彩り、日常に華やかさを添えます。また、その希少性と高価さから、富やステータスの象徴としても機能し、社会的地位を示す手段となることもございます。人生の節目、例えば誕生日、結婚、卒業、成人式などの記念品や贈り物としても非常に人気が高く、愛や感謝の気持ちを伝える大切なアイテムです。さらに、特に希少性の高い宝石や貴金属は、その価値が安定していることから、インフレヘッジや資産保全のための投資対象としても注目されております。古くから特定の石にはお守りとしての意味や、幸運をもたらす力があると信じられており、誕生石のように個人の守護石として身に着けられることもございます。宝飾品自体が、高度なデザインと職人技が融合した芸術品、工芸品として鑑賞されることも少なくありません。

宝石・宝飾品の製造には、様々な関連技術が用いられております。宝石の採掘においては、露天掘りや地下採掘といった伝統的な手法に加え、環境負荷を低減する技術開発が進められております。原石から輝きを引き出すための研磨・カット技術は、ブリリアントカット、エメラルドカット、プリンセスカットなど多種多様であり、近年ではレーザー技術の導入により、より精密で複雑なカットが可能となっております。宝石の鑑別・鑑定には、屈折率、比重、分光分析、顕微鏡観察、蛍光X線分析、ラマン分光分析といった科学的な手法が用いられ、GIA(米国宝石学会)などの専門機関がその品質と真正性を保証しております。宝飾品の製造技術としては、ロストワックス法に代表される鋳造、金属を叩いて成形する鍛造、繊細な模様を施す彫金、宝石を固定する石留め(爪留め、伏せ込み、レール留め、パヴェなど)、そして部品を接合する溶接・ロウ付けなど、熟練の職人技が不可欠です。近年では、CAD/CAM(コンピューター支援設計・製造)や3Dプリンティング技術が導入され、複雑なデザインの試作や精密な製造が可能となり、生産効率とデザインの自由度が飛躍的に向上しております。流通・販売においては、Eコマースの拡大が顕著であり、AR/VR技術を用いたバーチャル試着体験の提供や、ブロックチェーン技術による宝石のトレーサビリティ確保、真正性の証明といった取り組みも進められております。

市場背景に目を向けますと、世界の宝石・宝飾品市場は、新興国の経済成長と富裕層の増加を背景に拡大傾向にございます。特にアジア市場の成長が著しく、消費者の購買意欲は高まっております。日本市場は、バブル経済崩壊後に一時縮小したものの、近年は回復基調にあり、ブライダルジュエリー市場は安定した需要を保っております。また、ファッションジュエリーの多様化や、中古市場の活性化も特徴として挙げられます。現在の市場トレンドとしては、サステナビリティとエシカル調達への意識の高まりが挙げられます。紛争鉱物の問題や労働環境、環境負荷への配慮から、トレーサビリティが明確な宝石や、ラボグロウンダイヤモンド(人工的に育成されたダイヤモンド)の需要が増加しております。また、個人の価値観を反映したパーソナライゼーション(オーダーメイド、セミオーダー、刻印サービスなど)や、ジェンダーレスなデザインの需要も高まっております。コロナ禍を経て、オンライン販売の強化は不可欠となり、消費者の購買行動に大きな変化をもたらしました。経済の不確実性が高まる中で、希少な宝石や貴金属が投資対象としての価値を再評価される動きもございます。

今後の展望といたしましては、サステナビリティとエシカルな調達が業界の主流となることは確実でございます。環境や社会に配慮した製品が消費者の選択基準となり、サプライチェーン全体の透明性が一層求められるでしょう。テクノロジーの進化は、今後も業界に大きな変革をもたらします。ラボグロウンダイヤモンドの品質向上とコストダウンはさらに進み、市場での存在感を増すと考えられます。AIによるデザイン支援や、顧客の好みに合わせたパーソナライズされた提案、ブロックチェーンによる宝石の来歴証明は、より高度なレベルで実現されるでしょう。消費者の価値観の変化も重要な要素です。「所有」することだけでなく、「体験」や「物語」を重視する傾向が強まり、レンタルサービスやサブスクリプションといった新たなビジネスモデルの可能性も探られるかもしれません。また、自己表現の手段としての宝飾品の重要性は増し、より多様なデザインや素材が受け入れられるようになるでしょう。市場は、新興国市場のさらなる成長に加え、中古市場やリフォーム市場の拡大、さらには異業種とのコラボレーションを通じて、多様化と進化を続けていくものと予測されます。