Z世代メンタルヘルス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

Z世代メンタルヘルス市場レポートは、製品タイプ(瞑想・マインドフルネスアプリ、デジタルセラピー・プラットフォームなど)、提供形態(モバイルアプリケーション、ウェブベースなど)、メンタルヘルス疾患(不安・ストレス、うつ病など)、エンドユーザー(個人消費者、企業・雇用主など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Gen Zメンタルヘルス市場の概要

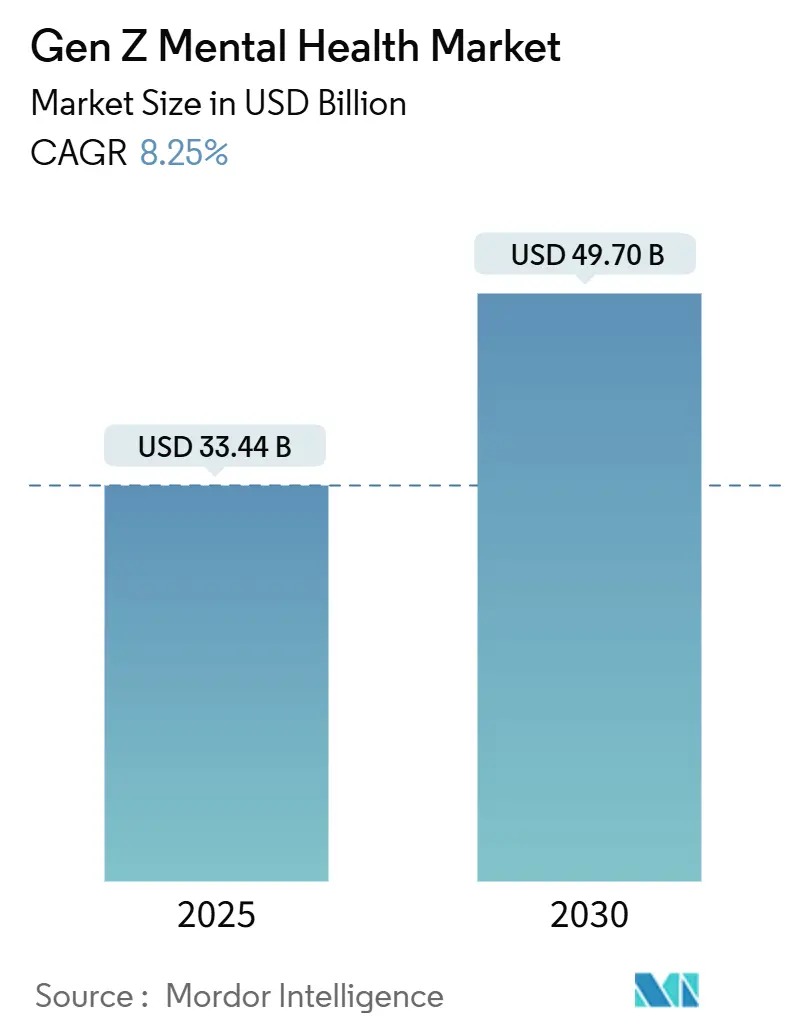

Gen Z(Z世代)のメンタルヘルス市場は、2025年には334.4億米ドルと推定され、2030年には497.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.25%で成長すると予測されています。この市場は、製品タイプ(瞑想・マインドフルネスアプリ、デジタルセラピー・プラットフォームなど)、提供モード(モバイルアプリケーション、ウェブベースなど)、メンタルヘルス状態(不安・ストレス、うつ病など)、エンドユーザー(個人消費者、企業・雇用主など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

# 市場の動向と主要な推進要因

Z世代の約4分の3が自分を「幸せ」だと感じている一方で、多くの人々が不安やうつ病を報告しており、デジタル治療オプションの拡大が求められています。企業によるウェルネスプログラムの義務化、保険償還の拡大、処方箋アプリに対するFDAの承認などが、企業、保険会社、規制当局に対し、メンタルヘルスを不可欠なインフラとして扱うよう促しています。北米は規制の進歩とベンチャー資金の豊富さから市場をリードしており、アジア太平洋地域ではスマートフォンの普及と文化的な意識の変化が相まって最も急速な拡大を見せています。製品イノベーションは、没入型VR/AR体験、感情感知ウェアラブル、AI対応CBT(認知行動療法)を中心に展開されており、Z世代の即時性、カスタマイズ性、ゲーミフィケーションされたサポートへの好みに合致しています。

# 主要な市場動向の要点

* 製品タイプ別: 瞑想・マインドフルネスアプリが2024年に38.12%の収益シェアで市場を牽引しましたが、VR/ARメンタルウェルネスソリューションは2030年までに9.78%のCAGRで成長すると予測されています。

* 提供モード別: モバイルアプリケーションが2024年にZ世代メンタルヘルス市場シェアの69.45%を占めましたが、対面ハイブリッドモデルは2030年までに10.43%のCAGRで最も高い成長を記録すると予測されています。

* メンタルヘルス状態別: 不安・ストレスへの介入が2024年に46.45%の集中度を占めましたが、PTSD・トラウマ治療は2030年までに11.07%のCAGRで拡大しています。

* エンドユーザー別: 個人消費者が2024年にZ世代メンタルヘルス市場規模の64.78%を占めましたが、企業・雇用主セグメントは2030年までに11.72%のCAGRで成長しています。

* 地域別: 北米が2024年に43.46%の収益シェアを占めましたが、アジア太平洋地域は2030年までに10.87%のCAGRを記録すると予測されています。

# グローバルZ世代メンタルヘルス市場のトレンドと洞察

推進要因

* AI対応CBTプラットフォーム: チャットボットや適応型レッスンモジュールを通じて提供されるAIガイド付き認知行動療法は、リアルタイムで行動の合図を反映し、コンテンツを調整することでZ世代のメンタルヘルス市場を再構築しています。2024年のRejoynのFDA承認は、CBTと機械学習アルゴリズムを融合した処方箋デジタル治療薬の道を開きました。Z世代の70%が従来の治療よりもデジタルツールを好むため、受け入れ度は高いです。

* 企業ウェルネスプログラムの義務化: Z世代の従業員の職場への期待は、企業に従来の従業員支援モデルを超えた構造化されたメンタルヘルスプログラムの導入を促しています。調査データによると、Z世代の従業員の61%がより良い福利厚生のために転職を検討すると回答しています。これに対応し、企業は健康保険とシームレスに統合されるアプリのバンドル購読やハイブリッドコーチングを採用しています。

* Z世代向けゲーミフィケーションされたマインドフルネス: ゲーミフィケーションは、瞑想を主流のゲームループに似た報酬ベースのタスクへと再構築しています。Zengenceのようなタイトルは、リズミカルな呼吸とインタラクティブな課題を融合させ、ドーパミン経路を刺激してエンゲージメントを維持します。VRを用いた大学主導の試験では、没入型環境が呼吸法に多感覚的な合図を重ねることで、不安の有意な軽減が示されています。

* 保険償還の拡大: メディケア・メディケイドサービスセンターは2025年から新しいデジタル治療薬の支払いコードを導入し、処方箋メンタルヘルスソフトウェアを償還可能な給付として正当化しました。民間保険会社もメディケアに追随する傾向があるため、広範なカバレッジが期待され、これまで多くのZ世代ユーザーを無料アプリに駆り立てていた費用障壁が縮小すると見られます。

* 感情感知ウェアラブルの統合: Feel Therapeuticsの米国特許11,967,339のような特許は、生理学的マーカーを継続的にアプリに供給する受動的な気分感知への移行を示唆しており、クローズドループの行動介入を約束しています。

* ニューロテックへの投資家の選好: グローバルなベンチャーキャピタル市場において、ニューロテック分野への投資家の関心が高まっています。

抑制要因

* 臨床的エビデンスの不足: 多くの人気アプリは、ランダム化比較試験ではなくエンゲージメント指標に依存しており、保険会社は広範な償還に慎重です。AI駆動型ツールのほとんどは長期的なデータが不足しており、持続的な効果の主張を制限しています。

* デジタル疲労による離反: Z世代の高いスクリーン露出は、アプリの放棄や定期的な「デジタルデトックス」サイクルにつながっています。研究によると、40%がテクノロジーがメンタルヘルスに悪影響を与えると回答しています。

* データ主権規制: ヨーロッパのGDPRのような厳格なプライバシー法は、コンプライアンスコストを課す一方で、ユーザーの信頼を高めています。Z世代の73%がメンタルヘルスアプリを選択する際にデータ保護を重視しています。

* ブロードバンドアクセスの不均等: 農村地域におけるブロードバンドのギャップは依然としてアクセスを妨げており、接続が限られている郡ではリソースが3分の1しかありません。市場ベンダーは、SMSベースのCBTのような低帯域幅のモダリティで対応しています。

# セグメント分析

製品タイプ別: 没入型ソリューションがイノベーションを加速

* 瞑想・マインドフルネスアプリ: 2024年に38.12%で最大のシェアを占めました。自己誘導型の呼吸法やジャーナリングがモバイルファーストのライフスタイルに合致しています。市場は成熟していますが、飽和状態に直面しています。

* VR/ARメンタルウェルネスソリューション: 小規模ながら9.78%のCAGRで最も急速に成長すると予測されています。ハードウェアコストの低下と、不安やPTSDに対する曝露療法を検証する研究に支えられています。

* デジタルセラピー・プラットフォーム: 消費者と臨床の間の領域に位置し、認可された臨床医による構造化されたセッションを提供します。

* 感情感知ウェアラブル: 新興分野であり、Feel Therapeuticsの特許のように、受動的な気分感知を通じて生理学的マーカーを継続的にアプリに供給し、クローズドループの行動介入を約束しています。

* AIチャットボット・コンパニオンアプリ: Z世代の即時性への期待に応える24時間365日の会話型サポートを提供します。

競争は、基本的な機能差別化よりもエビデンス生成に集中しており、保険会社や規制当局は成果ベースの指標を求めています。

提供モード別: ハイブリッドな組み合わせが定着を促進

* モバイルアプリケーション: 2024年に69.45%のシェアで支配的でした。スマートフォンは迅速な気分チェック、マイクロ瞑想、コーチとの非同期テキストメッセージを容易にします。しかし、純粋なモバイルモデルは定着の課題に直面しており、プロバイダーはハイブリッドな提供へと向かっています。

* 対面ハイブリッドアプローチ: デジタルでの受付とオプションの対面療法を組み合わせたもので、利便性と人間関係の深さを両立させるため、10.43%のCAGRで最も急速に成長すると予測されています。

* ウェブベースのポータル: 長時間のカウンセリングセッションやグループワークショップで関連性を維持しています。

* 従来の対面クリニック: バーチャルでのトリアージとオンサイトでのフォローアップに移行し、キャパシティ利用を最適化しています。

Z世代は自律性を好みますが、孤立は好みません。ハイブリッドユーザーはアプリのみのユーザーよりも離反率が低いと報告されています。

メンタルヘルス状態別: トラウマインフォームドケアが普及

* 不安・ストレス: 2024年に46.45%で主要な焦点領域でした。学業のプレッシャー、経済的な不安定さ、社会的不公正がZ世代の日常的な不安を駆り立てています。

* うつ病: パンデミックの影響や社会的孤立によって深刻な状態が続いています。

* 睡眠障害: 不安との併存疾患として認識されることが増えています。

* PTSD・トラウマ介入: 学校での暴力、気候変動不安、パンデミックによる集団的トラウマへの意識の高まりを反映し、11.07%のCAGRで最も急速に増加すると予測されています。VR曝露療法やピアサポートゲーミングコミュニティが償還コードを獲得するにつれて、トラウマに特化したデジタル治療の市場規模は著しく拡大する可能性があります。

市場参加者は、文化的な要因に合わせてコンテンツを調整することで差別化を図っています。トラウマインフォームドモジュールは、Z世代の社会正義の視点に合わせて、体系的な抑圧や世代間のストレスにますます対処しています。

エンドユーザー別: 機関による購入経路が多様化

* 個人消費者: 2024年に支出の64.78%を占めました。アプリストアやサブスクリプションモデルが直接アクセスを可能にしています。

* 企業・雇用主: メンタルヘルス提供が人材定着の鍵となるため、11.72%のCAGRで最も急速に拡大しています。

* 医療提供者: エビデンス要件のためより慎重にデジタルプラットフォームを採用していますが、臨床的成果が持続可能であることが証明されれば、最終的には高価値の顧客となります。

* 教育機関: スクリーニング、ピアコミュニティ、緊急遠隔精神医学を含むキャンパス全体のパッケージを採用し、カウンセリングの待機リストを解消しようと努めています。

企業プログラムは、欠勤率や生産性などのパフォーマンス指標にメンタルヘルスの目標をますます結びつけています。大学は、重症度に応じて自動チャットトリアージからグループコーチングや遠隔療法へと段階的に対応するモデルを展開し、逼迫したカウンセラーのキャパシティを最適化しています。

# 地域分析

* 北米: 2024年に43.46%のシェアを維持しました。FDAによるデジタル治療薬の承認、メディケア償還パイロットプログラム、豊富なベンチャー資金が要因です。農村部のブロードバンドギャップは依然としてアクセスを妨げており、ベンダーはSMSベースのCBTのような低帯域幅のモダリティで対応しています。

* ヨーロッパ: 厳格なプライバシー法がコンプライアンスコストを課す一方で、ユーザーの信頼を高めています。英国の医薬品・医療製品規制庁(MHRA)はデジタル治療薬のエビデンス閾値を定義するガイダンスを発表し、より明確な商業経路を提供しています。フランスは2025年をメンタルヘルスの国民的課題と宣言しました。

* アジア太平洋地域: 2030年までに10.87%のCAGRを記録し、最も急速に成長する地域クラスターとなる見込みです。スマートフォンの普及と個人のウェルビーイングへの文化的な変化が急速な普及を促進しています。日本や韓国のような国々は、バイオフィードバックループをマインドフルネスアプリに供給する感情感知ウェアラブルを先駆けています。メンタルヘルスのスティグマは残っていますが、うつ病性障害による障害調整生命年(DALY)負担が37.2%、不安障害が21.5%と大きいため、政府の課題となり、官民連携の機会が生まれています。

# 競争環境

Z世代のメンタルヘルス市場は中程度の断片化を示しています。Headspace、Calm、BetterHelp、Talkspaceは瞑想と遠隔療法において強力なブランド認知度を誇りますが、VR/ARやAIのニッチ市場にはスタートアップが多数存在します。TeladocがUpLiftを買収し、NeuroFlowがOwlと合併するなど、統合が進んでいます。感情感知ウェアラブルにおける特許活動は、将来の競争優位性がコンテンツライブラリよりも独自の信号処理から生まれることを示唆しています。

戦略的提携により業界の境界線は曖昧になっています。Headspace HealthとGingerの30億米ドルの合併は、コーチング、セラピー、精神医学サービスを融合させ、Z世代のシームレスなエスカレーションパスへの期待に応えるエンドツーエンドの連続体を生み出しました。市場の差別化は、エビデンスと公平性にかかっています。査読付きの成果を発表する企業は、それらの研究を保険会社との交渉に活用します。バイオセンサーに関する知的財産は、Feel Therapeuticsの最近の特許が示すように、参入障壁となる可能性があります。投資家はニューロテックに強気ですが、デューデリジェンスはダウンロード数だけでなく、定着率と成果指標をますます精査しています。

主要な業界リーダー

* BetterHelp

* Headspace Inc.

* Brightside Health Inc.

* Talkspace Inc.

* Mindstrong Health

# 最近の業界動向

* 2025年4月: TeladocがUpLiftを3,000万米ドルで買収し、BetterHelpのポートフォリオに保険ベースの治療を追加しました。

* 2025年5月: Eleos HealthがAI行動ヘルスプラットフォームを拡大するため、シリーズC資金として6,000万米ドルを調達しました。

* 2025年1月: Avel eCareがAmwell Psychiatric Careを買収し、46州に危機支援を拡大しました。

この市場は、Z世代のメンタルヘルスニーズの高まりとテクノロジーの進化により、今後もダイナミックな成長が期待されます。

本レポートは、1997年から2012年の間に生まれたZ世代を対象としたメンタルヘルス市場に焦点を当て、その詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来展望といった多岐にわたる項目を網羅しております。

市場の範囲とセグメンテーション

Z世代メンタルヘルス市場は、年齢(12-16歳、17-21歳、22-27歳)、性別(男性、女性)、疾患(不安症、うつ病、物質使用障害、摂食障害、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国)によって詳細にセグメント化されています。市場規模と予測は米ドル(USD)で示されています。

製品タイプ別では、瞑想・マインドフルネスアプリ、デジタルセラピープラットフォーム、感情検知ウェアラブル、VR/ARメンタルウェルネスソリューション、AIチャットボット・コンパニオンアプリが含まれます。提供形態はモバイルアプリケーション、ウェブベース、対面ハイブリッドに分類され、メンタルヘルス疾患別では不安・ストレス、うつ病、睡眠障害、PTSD・トラウマ、その他が対象です。エンドユーザーは個人消費者、企業・雇用主、医療提供者、教育機関に分けられます。

市場の牽引要因と阻害要因

市場の成長を牽引する主な要因としては、AIを活用したCBT(認知行動療法)プラットフォームの登場、企業のウェルネスプログラム導入義務化、Z世代向けのゲーミフィケーション化されたマインドフルネス、保険償還の拡大、感情検知ウェアラブルの統合、ニューロテック分野への投資家の選好が挙げられます。

一方で、市場の成長を阻害する要因としては、臨床的証拠の不足、デジタル疲労によるユーザーの離反、データ主権に関する規制、ブロードバンドアクセスの不均等などが指摘されています。

市場規模と成長予測

Z世代メンタルヘルス市場は、2025年には334.4億米ドルと評価されており、2030年までに497.0億米ドルに達すると予測されています。製品カテゴリー別では、瞑想・マインドフルネスアプリが38.12%のシェアを占め、最大のセグメントとなっています。

主要な市場洞察

企業がZ世代のメンタルヘルス福利厚生に多額の投資を行う背景には、調査でZ世代従業員の61%が適切なメンタルヘルスサポートがない職場を辞めると回答していることがあり、これが雇用主によるデジタルウェルネスプログラム導入を促進しています。VR/ARセラピーは、没入型環境がゲーミフィケーションの嗜好と合致し、不安やPTSD症状を緩和する制御された曝露シナリオを提供するため、Z世代ユーザーにとって魅力的です。地域別では、アジア太平洋地域が予測期間中に10.87%の年平均成長率(CAGR)で最も速い成長を遂げると見込まれています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、およびHeadspace、Calm、BetterHelp、Talkspace、Youper、Happify、Woebot Healthなどを含む主要19社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、Z世代のメンタルヘルス市場の現状と将来の動向を理解するための包括的な情報を提供し、関係者にとって貴重な洞察となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 AI対応CBTプラットフォーム

- 4.2.2 企業のウェルネス義務化

- 4.2.3 Z世代向けゲーミフィケーション化されたマインドフルネス

- 4.2.4 保険償還の拡大

- 4.2.5 感情感知ウェアラブルの統合

- 4.2.6 投資家のニューロテックへの選好

-

4.3 市場抑制要因

- 4.3.1 臨床的証拠の不足

- 4.3.2 デジタル疲労による離反

- 4.3.3 データ主権規制

- 4.3.4 不均等なブロードバンドアクセス

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 瞑想&マインドフルネスアプリ

- 5.1.2 デジタルセラピープラットフォーム

- 5.1.3 感情感知ウェアラブル

- 5.1.4 VR/ARメンタルウェルネスソリューション

- 5.1.5 AIチャットボット&コンパニオンアプリ

-

5.2 提供モード別

- 5.2.1 モバイルアプリケーション

- 5.2.2 ウェブベース

- 5.2.3 対面ハイブリッド

-

5.3 精神状態別

- 5.3.1 不安&ストレス

- 5.3.2 うつ病

- 5.3.3 睡眠障害

- 5.3.4 PTSD&トラウマ

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 個人消費者

- 5.4.2 企業&雇用主

- 5.4.3 ヘルスケアプロバイダー

- 5.4.4 教育機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Headspace

- 6.3.2 Calm

- 6.3.3 BetterHelp

- 6.3.4 Talkspace

- 6.3.5 Youper

- 6.3.6 Happify

- 6.3.7 Woebot Health

- 6.3.8 Mindstrong

- 6.3.9 Sanvello

- 6.3.10 Insight Timer

- 6.3.11 Unmind

- 6.3.12 Modern Health

- 6.3.13 Koa Health

- 6.3.14 Moodfit

- 6.3.15 Aura Health

- 6.3.16 Slingshot AI

- 6.3.17 Muse

- 6.3.18 Feel Therapeutics

- 6.3.19 Spring Health

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

Z世代メンタルヘルスというキーワードは、1990年代半ばから2010年代初頭に生まれた世代、すなわちZ世代が抱える精神的な健康課題やその特性、そしてそれらに対する社会的な対応や技術的アプローチを包括的に指す概念でございます。この世代は、幼少期からインターネットやスマートフォンが身近にある「デジタルネイティブ」として育ち、その生活環境がメンタルヘルスに大きな影響を与えている点が特徴的です。

Z世代のメンタルヘルスにおける主な特徴や課題としては、まずソーシャルメディアの普及が挙げられます。彼らは常にオンラインで他者と繋がり、情報にアクセスできる一方で、SNS上での「完璧な」他者との比較による自己肯定感の低下、フォモ(FOMO: Fear Of Missing Out)と呼ばれる取り残されることへの不安、サイバーいじめ、そして情報過多による精神的疲弊といった問題に直面しやすい傾向にあります。また、デジタルデバイスの長時間利用は睡眠不足や生活リズムの乱れを引き起こし、これもメンタルヘルスに悪影響を及ぼす要因となります。

社会的な背景もZ世代のメンタルヘルスに深く関わっています。気候変動への不安、経済的な不確実性、政治的な不安定さ、そして新型コロナウイルス感染症のパンデミックといったグローバルな課題に直面しながら成長したため、将来への漠然とした不安やストレスを抱えやすいと言われています。一方で、Z世代はメンタルヘルスに対する意識が高く、精神的な不調をオープンに語り、助けを求めることに抵抗が少ないという特徴も持ち合わせています。これは、過去の世代と比較して精神疾患に対するスティグマ(偏見)が薄れてきていることの表れでもありますが、同時に、自己診断や過度な情報収集による不安の増幅といった側面も指摘されています。学業やキャリア形成における高い競争意識も、彼らの精神的なプレッシャーを増大させる一因となっています。

Z世代のメンタルヘルスは、個人だけでなく社会全体に多大な影響を及ぼします。教育現場では学生の学習意欲や成績に影響を与え、企業においては従業員の生産性、エンゲージメント、離職率に関わる重要な課題です。そのため、政府や自治体、教育機関、企業などがZ世代のメンタルヘルス支援に注力することは、持続可能な社会を築く上で不可欠であると認識されています。

関連技術としては、デジタルネイティブであるZ世代の特性を活かしたアプローチが注目されています。メンタルヘルスアプリは、瞑想、マインドフルネス、気分記録、認知行動療法(CBT)に基づくセルフケアプログラムなどを提供し、手軽に利用できる点が魅力です。オンラインカウンセリングや遠隔医療サービスは、地理的な制約や時間的な制約を解消し、専門家へのアクセスを容易にしました。AIを活用したチャットボットは、初期のスクリーニングや情報提供、感情的なサポートを提供し、専門家による介入が必要なケースを特定するのに役立ちます。また、スマートウォッチなどのウェアラブルデバイスは、心拍数変動や睡眠パターンをモニタリングすることでストレスレベルを可視化し、自己管理を促します。VR(仮想現実)技術は、リラクゼーションや特定の恐怖症に対する曝露療法など、治療の一環として活用される事例も増えています。SNSプラットフォーム自体も、ユーザーのメンタルヘルスをサポートするための機能(例:不適切なコンテンツの報告、専門機関への誘導)を導入し始めています。

市場背景としては、世界的にメンタルヘルスへの関心が高まる中で、特にZ世代からの需要が顕著に増加しています。パンデミックを経験したことで、精神的な健康の重要性が再認識され、メンタルヘルス関連の製品やサービスへの投資が活発化しています。企業は従業員のウェルビーイングを重視し、メンタルヘルス支援プログラムを導入する動きが加速しています。また、精神疾患に対するスティグマの軽減が進むことで、より多くの人々が積極的に支援を求めるようになり、市場の拡大を後押ししています。デジタル技術の進化と普及は、これらのサービスをより身近で利用しやすいものにし、新たなビジネスチャンスを生み出しています。

今後の展望としては、Z世代のメンタルヘルスケアは、よりパーソナライズされ、予防的なアプローチが主流になると考えられます。AIによる個別最適化されたプログラムの提供や、ウェアラブルデバイスからのデータに基づいた早期介入が一般的になるでしょう。また、メンタルヘルスケアは医療機関だけでなく、学校、職場、地域社会といった様々な場所で提供される、より包括的なエコシステムへと発展していくと予想されます。VRやAR(拡張現実)といった没入型技術の活用もさらに進み、治療やリラクゼーションの新たな選択肢となる可能性があります。倫理的な側面、特にデータプライバシーやAIの公平性に関する議論も深まり、技術の責任ある利用が求められるでしょう。Z世代が社会の中心を担うにつれて、彼らのメンタルヘルスに対する理解と支援は、社会全体の持続可能性と発展にとって、ますます重要なテーマとなっていくことと存じます。