グローバル遺伝子導入システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

遺伝子導入システム市場レポートは、導入システム(ウイルス遺伝子導入システムなど)、用途(腫瘍学、感染症など)、投与経路(注射、経口など)、エンドユーザー(バイオファーマ・遺伝子治療開発企業など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子デリバリーシステム市場の概要

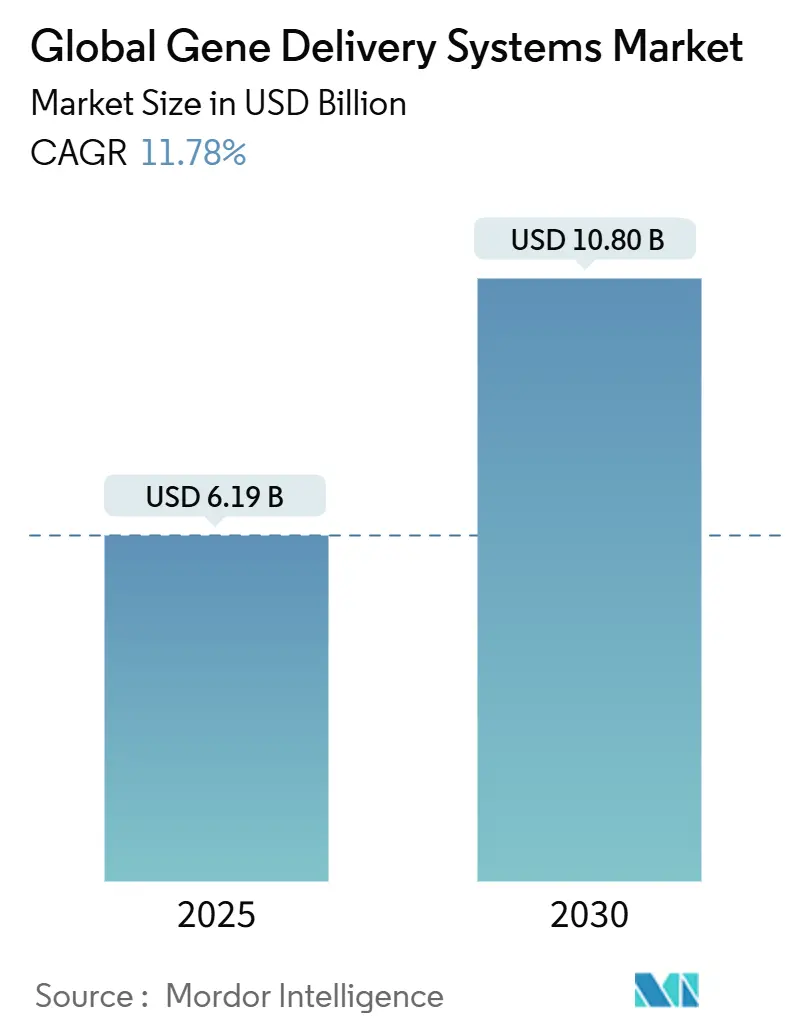

遺伝子デリバリーシステム市場は、2025年に61.9億米ドルに達し、2030年までに108.0億米ドルへ拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.78%です。この成長は、治療法の承認継続、製造規模の拡大、多様な臨床応用によって支えられています。特に、米国食品医薬品局(FDA)が鎌状赤血球症治療薬であるCASGEVYやLYFGENIAなどの画期的な治療法を承認したこと、および生産ボトルネックを解消するための大規模な設備投資が市場の勢いを加速させています。また、腫瘍学分野におけるウイルスベクターの急速な採用、新規脂質ナノ粒子を活用した感染症プログラム、候補選定を迅速化するAIを活用したベクター最適化も需要を後押ししています。さらに、商業規模のプラスミドおよびウイルスベクターの生産能力が500%不足している状況に対し、CDMO(医薬品受託製造開発機関)との提携が拡大しており、開発企業が臨床試験のスケジュールを遵守できるよう支援しています。ベンチャー資金の増加、政府のインセンティブ、共同研究開発拠点の拡大も、市場機会をさらに広げています。

# 主要な市場動向

* デリバリーシステム別: 2025年にはウイルスベクターが市場シェアの62.13%を占めましたが、非ウイルスプラットフォームは2030年まで13.25%のCAGRで最も高い成長を遂げると予測されています。

* 用途別: 2025年には腫瘍学が収益シェアの48.28%を占め、感染症分野は2030年まで12.85%のCAGRで進展すると見込まれています。

* 投与経路別: 2025年には注射剤が市場規模の81.36%を占め、経鼻投与は予測期間中に13.16%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年にはバイオ医薬品・遺伝子治療開発企業が収益シェアの45.56%を占め、医薬品受託製造・開発機関(CDMO)が13.88%のCAGRで最も急速な拡大を記録しています。

* 地域別: 2025年には北米が市場シェアの43.72%を占めてリードしましたが、アジア太平洋地域は2030年まで14.12%のCAGRで最も急速な成長を遂げると予測されています。

# 市場の成長要因とトレンド

* 慢性疾患および生活習慣病の負担増加: 遺伝性疾患や慢性疾患の有病率上昇は、生涯にわたる症状管理を一度の分子修正で置き換える根治的遺伝子治療への需要を促進しています。例えば、鎌状赤血球症は米国で10万人、血友病Bは世界中で男性の4万人に1人に影響を与えており、開発企業は持続的な治療法の追求に意欲的です。CASGEVYの主要臨床試験では、被験者の96.7%が少なくとも1年間、血管閉塞性発作から解放されたことが示され、より広範な展開に向けた臨床的・経済的根拠が確立されました。血液疾患における成功は、従来の薬理学では長期的な恩恵が限られている心血管疾患、代謝性疾患、神経変性疾患における探索を加速させています。

* バイオ医薬品企業による研究開発の急速な進展: 大手製薬企業は、RocheとPoseida、Novartisの神経系疾患分野への拡大など、10億米ドルを超える買収や提携を通じて遺伝子治療パイプラインを強化しています。AIを活用した設計はベクター最適化サイクルを短縮し、Regeneron、AstraZeneca、CRISPR Therapeuticsなどが複数のin-vivoプログラムを同時に進めることを可能にしています。この研究開発の加速は、CDMOの設備増強と連携し、後期段階の資産に対する生産のスケーラビリティを確保しています。

* ベクターベース遺伝子治療の承認増加: 2024年までにFDAが承認した遺伝子治療薬は、血友病B治療薬BEQVEZやAADC欠損症治療薬Kebilidiを含む12種類に達し、規制当局の勢いが続いています。

遺伝子デリバリーシステム市場に関する本レポートは、DNAやRNAなどの外来遺伝物質を宿主細胞に導入するプロセスである「遺伝子デリバリー」に焦点を当てています。本調査は、デリバリーシステム、用途、投与経路、エンドユーザー、地域別に市場を分析し、その価値(米ドル)を評価しています。

世界の遺伝子デリバリーシステム市場は、2025年には61.9億米ドルと評価されており、2030年までに108.0億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患および生活習慣病の負担増加

* バイオ医薬品企業による研究開発の急速な進展

* ベクターベースの遺伝子治療薬の承認増加

* ベンチャーキャピタルおよび戦略的資金流入の急増

* AIを活用したベクター設計およびスクリーニングツールの登場

* 地域におけるCDMO(医薬品受託製造開発機関)によるプラスミド製造能力の増強

一方、市場の成長を阻害する要因としては、以下が挙げられます。

* 高額な治療費と償還費用

* ウイルスベクターにおける安全性および免疫応答に関する懸念

* 複数の管轄区域にまたがる複雑な規制経路

* GMP(適正製造規範)グレードのプラスミド製造枠の不足

市場は、ウイルス遺伝子デリバリーシステム(アデノウイルス、レンチウイルス、レトロウイルスなど)、非ウイルス遺伝子デリバリー、複合/ハイブリッドデリバリーシステムといった「デリバリーシステム」別に分類されます。

「用途」別では、腫瘍学、感染症、心血管疾患、糖尿病、肺疾患などが含まれます。

「投与経路」は、注射、経口、経鼻、経皮/局所などに分けられます。

「エンドユーザー」は、バイオ医薬品・遺伝子治療開発企業、CDMO、学術・研究機関、病院・専門クリニックが対象です。

「地域」別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国で分析されています。

本レポートの主要な知見として、感染症プログラムがHIVおよびB型肝炎のパイプラインに牽引され、2030年までに年平均成長率12.85%で最も急速に成長するアプリケーション分野であることが示されています。地域別では、北米が2025年に最大の市場シェアを占めています。また、開発企業が商業規模の製造能力において500%の不足に直面しているため、CDMOが専門施設と規制に関する専門知識を提供することで、このギャップを埋める重要な役割を担っていることが強調されています。

主要な市場プレイヤーには、ファイザー社、ノバルティス社、F.ホフマン・ラ・ロシュ社、バイエル社、アムジェン社、タカラバイオ社、ベクトン・ディッキンソン社、サーモフィッシャーサイエンティフィック社、ロンザグループ社、カタレント社などが挙げられます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および生活習慣病の負担の増加

- 4.2.2 バイオ医薬品企業による急速な研究開発の進展

- 4.2.3 ベクターベースの遺伝子治療の承認増加

- 4.2.4 ベンチャーおよび戦略的資金流入の急増

- 4.2.5 AI駆動型ベクター設計およびスクリーニングツール

- 4.2.6 地域的なCDMOによるプラスミド生産能力の構築

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還費用

- 4.3.2 ウイルスベクターに関する安全性/免疫応答の懸念

- 4.3.3 複雑な複数管轄区域にわたる規制経路

- 4.3.4 GMPグレードのプラスミド製造枠の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 配送システム別

- 5.1.1 ウイルス遺伝子送達システム

- 5.1.1.1 アデノウイルスベクター

- 5.1.1.2 レンチウイルスベクター

- 5.1.1.3 レトロウイルスベクター

- 5.1.1.4 その他のウイルスベクター(AAV、HSVなど)

- 5.1.2 非ウイルス遺伝子送達

- 5.1.3 複合/ハイブリッド送達システム

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 感染症

- 5.2.3 心血管疾患

- 5.2.4 糖尿病

- 5.2.5 肺疾患

- 5.2.6 その他の用途

-

5.3 投与経路別

- 5.3.1 注射

- 5.3.2 経口

- 5.3.3 経鼻

- 5.3.4 経皮/局所

- 5.3.5 その他の経路

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品および遺伝子治療開発者

- 5.4.2 受託製造およびCDMO

- 5.4.3 学術・研究機関

- 5.4.4 病院および専門クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 Novartis AG

- 6.3.3 F. Hoffmann-La Roche AG

- 6.3.4 Bayer AG

- 6.3.5 Amgen Inc.

- 6.3.6 Takara Bio Inc.

- 6.3.7 Becton, Dickinson & Company

- 6.3.8 Thermo Fisher Scientific Inc.

- 6.3.9 Lonza Group AG

- 6.3.10 Catalent Inc.

- 6.3.11 Sirion-Biotech GmbH

- 6.3.12 GenScript ProBio

- 6.3.13 Genezen LLC

- 6.3.14 Oxford Biomedica plc

- 6.3.15 uniQure N.V.

- 6.3.16 4D Molecular Therapeutics

- 6.3.17 Sarepta Therapeutics

- 6.3.18 Spark Therapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル遺伝子導入システムとは、遺伝物質(DNAやRNAなど)を細胞や生体内に効率的かつ安全に導入するための多様な技術や手法の総称です。これは単一の技術ではなく、遺伝子治療、ワクチン開発、再生医療、農業バイオテクノロジー、基礎研究といった幅広い分野において、遺伝子を標的とする細胞や組織に届け、その機能を改変または発現させることを目的としたシステム全体を包括する概念です。その目標は、特定の疾患の治療、予防、あるいは生物学的機能の向上を、世界規模で実現可能な形で提供することにあります。このシステムは、遺伝子を導入する「ベクター」と、その製造・利用技術、効果評価技術など、多岐にわたる要素から構成されます。

遺伝子導入システムは、主にウイルスを利用する方法と非ウイルス性の方法に大別されます。ウイルスベクターは、アデノウイルス、アデノ随伴ウイルス(AAV)、レトロウイルス、レンチウイルスなどが代表的です。これらは、ウイルスが持つ細胞への感染能力を利用し遺伝子を効率的に導入しますが、免疫応答誘発や安全性、遺伝子積載量の制限といった課題も存在します。特にAAVは、低い免疫原性と比較的高い安全性から、遺伝子治療分野で広く利用されています。一方、非ウイルス性の方法には、物理的方法と化学的方法があります。物理的方法としては、エレクトロポレーション、ジーンガン、マイクロインジェクションなどが挙げられます。化学的方法では、リポソームやポリマー、脂質ナノ粒子(LNP)などが用いられます。これらの非ウイルス性方法は、ウイルスベクターに比べて免疫原性が低く、製造が比較的容易であるという利点がありますが、遺伝子導入効率がウイルスベクターに比べて低いことや、生体内での安定性、標的細胞への特異性といった課題を抱えています。

近年、遺伝子導入技術は目覚ましい進歩を遂げており、特にCRISPR-Cas9などのゲノム編集技術の登場により、特定の遺伝子を正確に改変する能力が飛躍的に向上しました。これにより、遺伝子導入システムは、単に遺伝子を細胞に運ぶだけでなく、その遺伝子の機能を精密に制御し、疾患の原因となる遺伝子変異を直接修正する方向へと進化しています。

これらの技術の進展は、がん治療、遺伝性疾患、感染症、再生医療など、多岐にわたる医療分野において新たな治療戦略を切り開いています。しかし、その一方で、倫理的な問題、高コスト、長期的な安全性評価など、社会実装に向けた課題も依然として存在します。遺伝子導入システムの今後の発展は、これらの課題を克服し、より安全で効果的な治療法を患者に届けることができるかにかかっています。