遺伝子パネル市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

遺伝子パネル市場は、製品・サービス(検査キット、検査サービス、その他)、技術(アンプリコンベース、ハイブリダイゼーションキャプチャー、その他)、用途(がんリスク評価、薬理ゲノミクスなど)、エンドユーザー(病院・クリニック、診断検査機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子パネル市場の概要を以下にまとめました。

遺伝子パネル市場の規模と成長予測

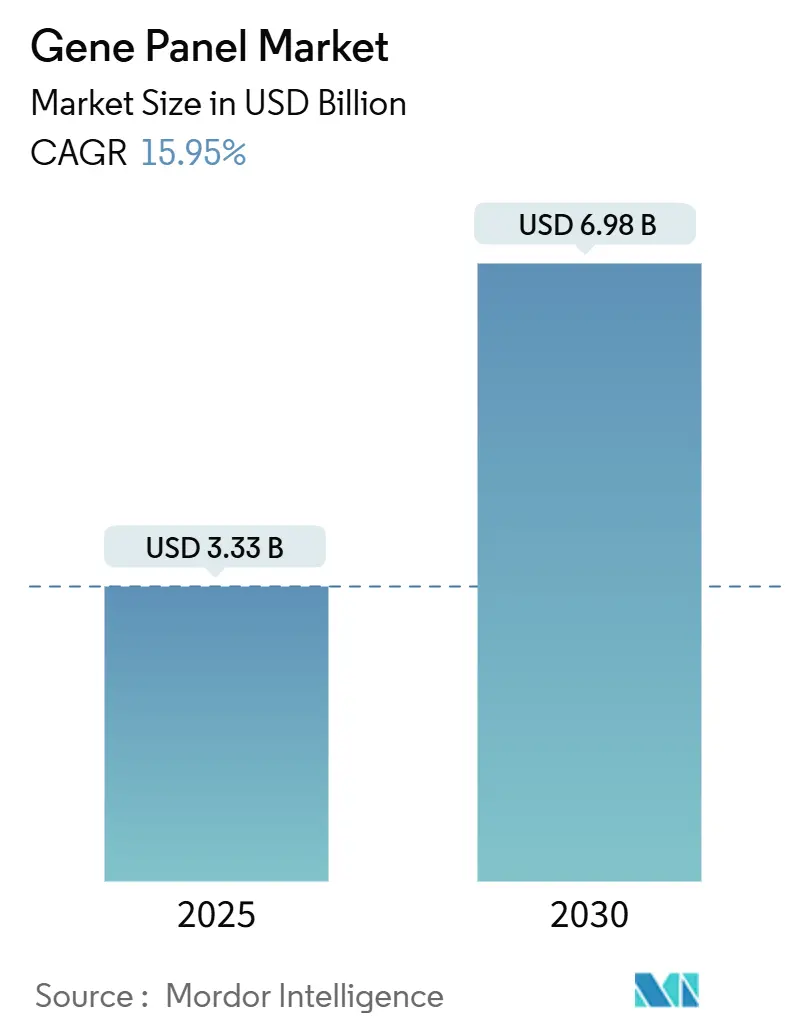

遺伝子パネル市場は、2025年には33.3億米ドルに達し、2030年までに69.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.95%と非常に高い伸びを示しています。この急速な拡大は、臨床での採用の増加、支払い機関による保険適用範囲の拡大、そしてAIを活用した解釈技術の進歩によって支えられています。大手商業検査機関は、多癌パネルや薬理ゲノムパネルをバンドルサービスとして導入し、試薬の需要と反復検査量を促進しています。メディケア・メディケイドサービスセンター(CMS)の全国適用決定90.2や、それに並行する民間保険会社のガイドラインにより、高複雑度アッセイの償還障壁が緩和され、支払い機関による受け入れが広がっています。同時に、世界的な大規模シーケンシングイニシアチブや新生児スクリーニングのパイロットプログラムが、対象となる検査の範囲を広げています。フルスタックプロバイダーがシーケンシングプラットフォーム、インフォマティクス、臨床レポート作成を単一ベンダーソリューションとして統合することで、競争が激化し、遺伝子パネル市場内での統合が加速しています。

主要なレポートのポイント

* 製品・サービス別: 2024年にはテストキットが収益の65.45%を占め、市場を牽引しました。一方、検査サービスは2030年までに16.77%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはアンプリコンベースのワークフローが遺伝子パネル市場シェアの62.34%を占めましたが、ハイブリダイゼーションキャプチャーアプローチは2030年までに16.71%のCAGRで成長すると見込まれています。

* 用途別: 2024年には癌リスク評価が遺伝子パネル市場規模の48.91%を占めましたが、薬理ゲノミクスは2030年までに16.67%のCAGRで上昇し、市場シェアを拡大すると予測されています。

* エンドユーザー別: 2024年には病院・クリニックが56.98%のシェアを占めましたが、診断検査機関は2030年までに16.56%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の42.45%を占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに16.87%のCAGRで最も急速に成長すると予測されています。

世界の遺伝子パネル市場の動向と洞察

推進要因(Drivers)

* NGS償還拡大による腫瘍学分野での臨床導入加速: 支払い機関による保険適用範囲の拡大は、腫瘍学検査の経済性を変革し、単一遺伝子アッセイから包括的なパネルへの移行を加速させています。CMSの適用決定や民間保険会社の基準により、償還の障壁が緩和され、コミュニティ腫瘍学診療所でのパネル検査が標準治療として採用されています。

* AI搭載の解釈ツールによるVUS率とターンアラウンドタイムの短縮: 人工知能エンジンは、数百万件の過去の症例バリアントと実世界の成果を消化し、数時間以内にNGS生データを簡潔な臨床レポートに変換します。InvitaeのClinical Variant Modelingは、リンチ症候群遺伝子における不確定意義バリアント(VUS)を24%削減しました。QIAGENのQCI Interpretは年間85万件の症例を処理し、レポート作成にかかる労力を30-50%削減しています。

* FDA承認における多遺伝子薬理ゲノムラベルの増加: 2024年から2025年のFDA医薬品承認において、CPICまたはPharmGKBの薬理ゲノムガイダンスを参照するラベルが心血管、精神科、腫瘍学の分野で急増しました。退役軍人省のPREPARE研究では、処方前に12遺伝子パネルを使用することで有害薬物反応が30%減少することが示されています。

* 新生児およびキャリアスクリーニングプログラムへの広範な統合: 2021年から2024年にかけてシーケンシングコストが年間14%減少したことで、政策立案者は新生児スクリーニングの項目を見直すようになりました。米国の推奨統一スクリーニングパネルには現在35の疾患がリストされており、中国やインドでも大規模なスクリーニングイニシアチブが進められています。

抑制要因(Restraints)

* バイオインフォマティクス人材の不足: 検査の複雑性が増すにつれて、認定されたバリアント科学者の供給が不足しています。AIツールは日常的な解釈を補完しますが、監督的役割には認定された専門家が必要であり、高容量センターでボトルネックを生み出しています。

* データ主権と国境を越えたデータ転送の制限: 欧州の健康データスペース規制は、二次的な健康データ利用を許可する一方で、国境を越えた転送には明示的な患者レベルの同意を要求し、多国籍検査機関のコンプライアンスコストを増加させています。これにより、グローバルなリファレンスラボが地域ごとのサイロに分断され、データセットの多様性が低下し、AIモデルの改善が遅れる可能性があります。

* 限定的な有用性を持つ遺伝性パネルに対する支払い側の反発: 特定の遺伝性パネルの臨床的有用性に対する支払い側の疑問が、償還の障壁となることがあります。

* オリゴおよび酵素のサプライチェーンの脆弱性: 遺伝子パネルの製造に必要なオリゴヌクレオチドや酵素のサプライチェーンにおける脆弱性が、市場の安定性に影響を与える可能性があります。

セグメント分析

* 製品・サービス別: 検査サービスが市場の進化を牽引

検査サービスは2030年までに16.77%のCAGRで成長すると予測されており、検査機関がキット販売からシーケンシングと解釈をバンドルしたサービス提供へと軸足を移していることを反映しています。償還と臨床医の認知度向上により、外部委託検査が促進され、検査サービスの市場規模は拡大すると見込まれています。テストキットは2024年に65.45%の収益シェアを維持しており、病院がサンプルフローの内部管理を重視しているため、依然として基盤となっています。

* 技術別: ハイブリダイゼーションキャプチャーがアンプリコンの優位性に迫る

アンプリコンベースの手法は、FFPE組織やリキッドバイオプシー用途に適した迅速なPCR増幅ワークフローに支えられ、総収益の62.34%を占めました。しかし、ハイブリダイゼーションキャプチャーシステムは2030年までに16.71%のCAGRで成長し、包括的なゲノムプロファイリングにおいて均一なカバレッジを優先する検査機関が増えるにつれて、その貢献度を高めています。

* 用途別: 薬理ゲノミクスが癌リスク評価を超えて加速

癌リスク評価は、確立された遺伝性癌経路と普遍的なBRCA検査ガイドラインにより、2024年に48.91%の収益シェアを維持しました。しかし、薬理ゲノミクスは2030年までに16.67%のCAGRで最も速く成長すると予測されており、遺伝子パネル市場規模の約4分の1を占めるまでにシェアを拡大するでしょう。病院の抗菌薬適正使用プログラムは、高リスク治療開始前に薬理ゲノムパネルを自動的に注文する処方アラートを組み込み、日常的な検査を標準化しています。

* エンドユーザー別: 診断検査機関が病院の成長を上回る

病院・クリニックは2025年に支出の56.98%を占めましたが、診断検査機関は集中型サンプル受付、ロボット工学、AI解釈パイプラインにおける規模の経済性を活用し、2030年までに年間16.56%で成長すると予測されています。製薬・バイオテクノロジー企業は、コンパニオン診断薬が市場参入の前提条件となるにつれて、遺伝子パネルの需要を高めています。

地域分析

* 北米: 2024年には世界の収益の42.45%を占め、CMSの適用範囲拡大や民間支払い機関の同等法に支えられています。米国のリファレンスラボは、リアルタイムの処方決定支援と組み合わせた腫瘍非特異的パネルを展開し、定期的なモニタリング注文を獲得しています。

* アジア太平洋: 2030年までに16.87%のCAGRで最も急速に成長している地域です。中国の新生児シーケンシングパイロットは20以上の省立病院に及び、バーコード化されたライブラリをプールすることで1サンプルあたり150米ドル以下のコストを実現しています。インドのGenomeIndiaプロジェクトは地域検査ハブを育成し、韓国のWelfare Genome Projectはライフスタイルコーチングアプリとシーケンシング結果を連携させています。

* ヨーロッパ: 欧州健康データスペースが二次利用権を明確にしたことで着実な採用が進んでいますが、国境を越えたデータ転送のコンプライアンスが厳しくなるという課題もあります。ドイツは匿名化されたゲノムデータを連邦政府が管理する信頼できる研究環境に投入し、AIモデルトレーニングのパートナーシップを促進しています。

* 中東・アフリカ: 遅延市場ではありますが、H3Africaは地域のシーケンシングコア施設と遠隔学習プログラムを構築し、長期的な遺伝子パネル市場拡大に必要な人材基盤を育成しています。

競争環境

遺伝子パネル市場は中程度の断片化が特徴です。プラットフォームリーダーであるIllumina、Thermo Fisher、Agilentがシーケンシング化学を支える一方、Guardant Health、GeneDx、QIAGENなどのサービス専門企業が独自の解釈ソフトウェアを拡大しています。IlluminaのNovaSeq Xは100米ドル以下の全ゲノムシーケンシング経済を推進し、腫瘍学および大規模スクリーニング取引の拡大に向けて同社を位置づけています。

買収活動も活発化しており、既存企業がインフォマティクス資産を買収しています。LabcorpによるInvitaeの腫瘍学部門の2億3900万米ドルでの買収は、パネル設計、ウェットラボ運用、電子医療記録統合を単一の請求書に統合し、臨床医の定着率を高めています。GeneDxもFabric Genomicsを5100万米ドルで買収し、ウェットラボ運用を分散させつつ、解釈の監督を一元化するモデルを追求しています。

ニッチなプレーヤーは、集団ゲノミクスや出生前スクリーニングの空白領域を追及しています。Guardant Healthは82遺伝子をカバーする血液ベースの遺伝性検査を発売し、採血からレポートまでの時間を短縮しました。酵素的DNA合成プラットフォームを構築するスタートアップ企業は、より環境に優しい試薬サプライチェーンと迅速なカスタムパネルサイクルタイムを約束し、既存のオリゴヌクレオチドメーカーを脅かしています。規模の優位性が高まるにつれて、上位5社のプロバイダーの合計市場シェアは約55%と推定されており、革新的な新規参入の余地を残しつつも、遺伝子パネル市場の構造は寡占的な競争へと向かっています。

最近の業界動向

* 2025年5月: Guardant Healthが82遺伝子をカバーする血液ベースの遺伝性癌パネル「Guardant Hereditary Cancer」を発売し、最短2週間で結果を提供。

* 2025年4月: GeneDxがFabric Genomicsを最大5100万米ドルで買収することに合意し、AI解釈と分散型シーケンシングを統合。

* 2025年4月: IlluminaがTempus AIと提携し、腫瘍学以外の多疾患ゲノム検査を拡大。

* 2025年3月: Bio-TechneのAsuragenブランドとOxford Nanoporeが、キャリアスクリーニング研究用の「AmplideX Nanopore Carrier Plus Kit」を発売。

遺伝子パネル市場に関する本レポートは、がん関連変異の解析に用いられる遺伝子パネルの市場動向、成長予測、主要な推進要因と課題、競争環境、および将来の展望を包括的に分析しています。遺伝子パネルは、単一遺伝子解析と全ゲノムシーケンシングの中間に位置し、複数の遺伝子を同時に解析することで、疾患リスクの特定や治療法の選択に貢献します。

市場規模は、2025年に33.3億米ドルと評価されており、2030年までに69.8億米ドルに達すると予測されています。特にアジア太平洋地域は、中国やインドにおける大規模なゲノムプログラムに牽引され、2030年までに16.87%の年平均成長率(CAGR)で最も速い成長が見込まれています。

市場の成長を促進する主な要因としては、2025年から2027年にかけての次世代シーケンシング(NGS)償還範囲拡大による腫瘍学分野での臨床導入加速、FDA承認における多遺伝子薬理ゲノムラベルの増加、2026年以降の政策変更による新生児およびキャリアスクリーニングプログラムへの統合拡大が挙げられます。また、AIを活用した解析ツールが意義不明な変異(VUS)を削減し、解析時間を短縮することでラボの効率性を向上させていること、分散型シーケンシングラボからのカスタム遺伝子パネル設計需要の急増、大規模ゲノムイニシアチブからの未開拓需要も重要な推進力です。

一方で、市場の成長を阻害する課題も存在します。バイオインフォマティクス人材の不足、データ主権および国境を越えたデータ転送の制限、臨床的有用性が限定的な大規模遺伝性パネルに対する支払い側の抵抗、オリゴ/試薬グレード酵素のサプライチェーンの脆弱性などが挙げられます。

技術面では、ハイブリダイゼーションキャプチャー法が、均一なカバレッジと複雑な変異の検出能力に優れるため、包括的ながんパネルの品質基準を満たす上で注目されています。アプリケーション別では、FDAの医薬品ラベルが多遺伝子ガイダンスを要求する傾向にあることから、薬理ゲノミクス分野が16.67%のCAGRで最も速い成長を遂げると予測されています。その他、がんリスク評価、先天性・希少疾患診断、キャリアスクリーニングなども主要なアプリケーションです。

本レポートでは、市場を製品およびサービス(テストキット、検査サービスなど)、技術(アンプリコンベース、ハイブリダイゼーションキャプチャーなど)、アプリケーション、エンドユーザー、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国)別に詳細に分析しています。

競争環境については、市場集中度、市場シェア分析に加え、Illumina Inc.、Thermo Fisher Scientific、QIAGEN、F. Hoffmann-La Roche AG、BGI Groupなど、主要な市場プレイヤーの企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腫瘍学に焦点を当てた臨床導入の加速(NGS償還の拡大、2025-2027年)

- 4.2.2 FDA承認における多遺伝子薬理ゲノムラベルの普及の増加

- 4.2.3 新生児およびキャリアスクリーニングプログラムへの広範な統合(2026年以降の政策変更)

- 4.2.4 AIを活用した解釈ツールによるVUS率とターンアラウンドタイムの削減

- 4.2.5 分散型シーケンシングラボからのカスタム遺伝子パネル設計需要の急増

- 4.2.6 集団規模のゲノムイニシアチブからの未開拓需要

-

4.3 市場の阻害要因

- 4.3.1 バイオインフォマティクス人材不足の深刻化

- 4.3.2 データ主権および国境を越えた転送制限

- 4.3.3 臨床的有用性が限られた大規模な遺伝性パネルに対する支払い側の反発

- 4.3.4 オリゴ/試薬グレード酵素のサプライチェーンの脆弱性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品およびサービス別

- 5.1.1 検査キット

- 5.1.2 検査サービス

- 5.1.3 その他

-

5.2 技術別

- 5.2.1 アンプリコンベース

- 5.2.2 ハイブリダイゼーションキャプチャー

- 5.2.3 その他

-

5.3 アプリケーション別

- 5.3.1 がんリスク評価

- 5.3.2 薬理遺伝学

- 5.3.3 先天性&希少疾患の診断

- 5.3.4 キャリアスクリーニング

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 診断ラボ

- 5.4.3 製薬&バイオテクノロジー企業

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 Agilent Technologies Inc.

- 6.3.4 QIAGEN

- 6.3.5 F. Hoffmann-La Roche AG

- 6.3.6 Danaher Corporation

- 6.3.7 BGI Group

- 6.3.8 Eurofins Scientific

- 6.3.9 Novogene Co.

- 6.3.10 Guardant Health

- 6.3.11 Invitae Corporation

- 6.3.12 Myriad Genetics

- 6.3.13 Color Genomics

- 6.3.14 Twist Bioscience

- 6.3.15 ArcherDX (Invitae)

- 6.3.16 Sophia Genetics

- 6.3.17 Personalis Inc.

- 6.3.18 Helix OpCo

- 6.3.19 Geneseeq Technology

- 6.3.20 GENEWIZ (Azenta)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子パネルとは、特定の疾患や形質に関連する複数の遺伝子を一度に、かつ網羅的に解析する技術を指します。これは、次世代シーケンサー(NGS)と呼ばれる高速かつ大量のDNA配列を読み取る装置を基盤としており、従来の単一遺伝子検査では検出が困難であった多様な遺伝子変異を効率的に特定することを可能にしました。主に、がんの診断や治療選択、遺伝性疾患の原因究明、薬剤応答性の予測など、個別化医療の推進に不可欠なツールとして注目されています。

遺伝子パネルには様々な種類が存在し、その対象となる疾患や遺伝子の数によって分類されます。最も広く利用されているのは、がんの診断と治療選択を目的とした「がん遺伝子パネル検査」です。これは、固形がんや血液がんにおいて、治療標的となる遺伝子変異や、免疫チェックポイント阻害薬の効果を予測するバイオマーカーなどを一度に解析し、患者さん一人ひとりに最適な治療法を選択するための情報を提供します。また、遺伝性乳がん卵巣がん症候群(HBOC)や家族性大腸腺腫症(FAP)など、特定の遺伝性疾患の原因遺伝子を解析する「遺伝性疾患遺伝子パネル検査」も重要な役割を担っています。さらに、薬剤の代謝に関わる遺伝子などを解析し、薬効や副作用のリスクを予測する「薬物応答性遺伝子パネル検査」は、ファーマコゲノミクス分野で個別化された薬物療法を実現するために活用されています。研究目的では、より広範な遺伝子を対象としたパネルが用いられ、疾患メカニズムの解明や新規バイオマーカーの探索に貢献しています。

これらの遺伝子パネル検査は、多岐にわたる用途で活用されています。がん医療においては、進行・再発がんの患者さんに対し、分子標的薬や免疫チェックポイント阻害薬といった高額な薬剤の適応を判断するコンパニオン診断としての役割が大きく、治療薬選択の重要な指針となります。また、標準治療が困難なケースにおいて、臨床試験への参加適格性を判断する際にも利用され、がんゲノム医療の中核をなしています。遺伝性疾患の分野では、原因遺伝子の特定を通じて確定診断を支援し、患者さんやその家族に対する遺伝カウンセリングの基盤情報を提供します。これにより、将来的な発症リスクの評価や、適切な予防策、早期介入の検討が可能となります。薬剤選択においては、患者さんの遺伝子情報に基づいて、より効果が高く副作用の少ない薬剤や用量を決定することで、個別化された薬物療法を実現し、医療の質の向上に寄与しています。研究開発の領域では、疾患の病態生理の解明、新たな治療標的の同定、そして創薬プロセスの効率化に不可欠なツールとして活用されています。

遺伝子パネル検査を支える関連技術も進化を続けています。その基盤となるのは、前述の次世代シーケンサー(NGS)であり、その性能向上とコストダウンが検査の普及を大きく後押ししました。NGSによって得られた膨大な遺伝子データは、バイオインフォマティクスと呼ばれる情報科学技術を用いて解析されます。この技術は、シーケンスデータの品質管理、遺伝子変異の同定、そしてその臨床的意義の解釈に不可欠であり、COSMICやClinVarといった国際的なデータベースや、日本のがんゲノム情報管理センター(C-CAT)が運用するJ-CATなどの国内データベースとの連携を通じて、より正確な診断と治療選択を可能にしています。近年では、血液中の微量ながん由来DNA(ctDNA)を解析するリキッドバイオプシー技術も注目されており、組織生検が困難な患者さんや、治療効果のモニタリング、再発の早期発見など、非侵襲的な検査として将来的な普及が期待されています。さらに、人工知能(AI)や機械学習の技術は、膨大なゲノムデータから新たな知見を抽出し、診断精度や治療予測の向上、さらには創薬ターゲットの探索にも応用され始めています。検査結果を患者さんや家族に適切に伝え、倫理的・心理的なサポートを行う遺伝子カウンセリングも、遺伝子パネル検査の実施において不可欠な要素です。

日本における遺伝子パネル検査の市場背景を見ると、2019年にがん遺伝子パネル検査が保険適用されたことが大きな転換点となりました。現在、「FoundationOne CDx がんゲノムプロファイル」や「OncoGuide NCCオンコパネルシステム」といった検査が保険診療として提供されており、がんゲノム医療中核病院や連携病院を中心に検査体制が整備されています。しかし、検査の実施には専門的な知識を持つ医師や遺伝カウンセラーの不足、検査結果の解釈と治療への還元に関する課題も存在します。検査で得られた遺伝子情報は、C-CATに集約され、専門家会議(エキスパートパネル)での検討を経て、患者さんへの最適な治療方針が提案される仕組みが構築されています。グローバル市場では、個別化医療の進展に伴い、遺伝子パネル検査市場は急速に拡大しており、IlluminaやThermo Fisher ScientificといったNGS装置・試薬メーカー、Foundation MedicineやGuardant Healthといった検査サービスプロバイダーが主要なプレイヤーとして競争を繰り広げています。一方で、保険適用外の検査費用、結果の解釈の複雑さ、倫理的・法的・社会的課題(ELSI)、データプライバシーとセキュリティの確保など、解決すべき課題も多く残されています。

将来展望として、遺伝子パネル検査はさらなる進化と普及が期待されています。まず、がん以外の疾患、例えば難病や生活習慣病、精神疾患などへの適用範囲の拡大が見込まれます。特に、リキッドバイオプシー技術の進展は、早期がんの発見や治療後の再発モニタリング、治療効果のリアルタイム評価など、より簡便で非侵襲的な検査の普及を促進するでしょう。AIとの融合は、膨大なゲノムデータと臨床情報を統合的に解析し、診断精度の飛躍的な向上や、個別化された治療アルゴリズムの開発を可能にすると考えられます。また、予防医療への応用も期待されており、遺伝的リスク評価に基づいた個別化された予防戦略の立案や、健康増進プログラムへの活用が進む可能性があります。検査コストのさらなる低減は、より多くの患者さんが検査を受けられるようになるための重要な要素です。加えて、国内外でのデータ共有と連携の強化は、リアルワールドデータの活用を促進し、新たな知見の発見や治療法の開発に貢献するでしょう。これらの技術的進歩と並行して、遺伝子パネル検査の普及に伴う倫理的・法的・社会的課題(ELSI)への適切な対応や、データプライバシー保護のための法的枠組みの整備も不可欠です。最終的には、遺伝子パネル検査が個別化医療の基盤として社会に深く浸透し、誰もがアクセスできる質の高い医療の実現に貢献することが期待されています。