遺伝子予測ツール市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

遺伝子予測ツール市場レポートは、ツールタイプ(ab initio遺伝子予測ソフトウェア、エビデンス駆動型アノテーションパイプラインなど)、展開モデル(オンプレミス、クラウド/SaaS)、アプリケーション(ヒトゲノミクス、アグリゲノミクスおよび畜産など)、エンドユーザー(学術機関および研究機関など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子予測ツール市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

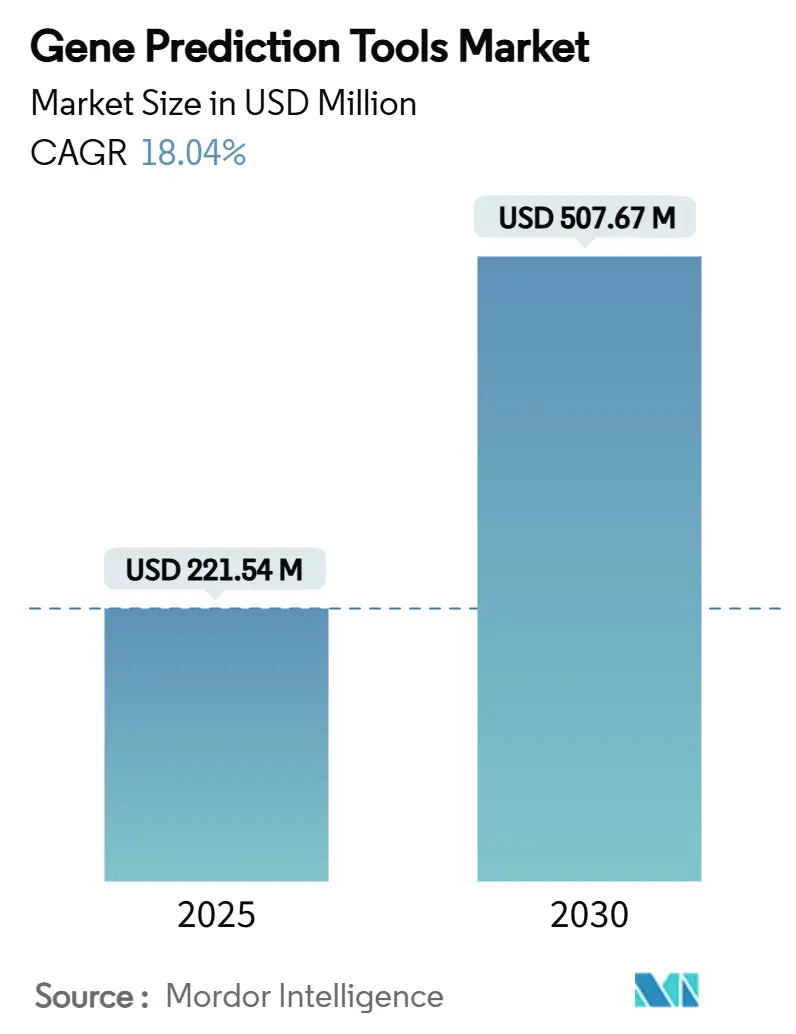

遺伝子予測ツール市場は、2025年には2億2,154万米ドルに達し、2030年には5億765万米ドルに成長し、予測期間中に18.04%の年平均成長率(CAGR)を記録すると予測されています。この市場の成長は、シーケンシングコストの継続的な低下、AIベースのアノテーション技術の急速な進歩、および大規模な集団ゲノミクス研究の増加によって牽引されています。また、従来のab initioソフトウェアから、大規模で複雑なデータセットを処理できるクラウドネイティブなAI支援プラットフォームへの移行も、市場拡大の要因となっています。臨床での採用の増加、ロングリードシーケンシングへの投資拡大、AI医療機器に関する規制の明確化も、商業的機会を広げています。

# 市場のセグメンテーション

本レポートでは、遺伝子予測ツール市場を以下のセグメントに分類して分析しています。

* ツールタイプ別: Ab initio遺伝子予測ソフトウェア、エビデンス駆動型アノテーションパイプラインなど。

* 展開モデル別: オンプレミス、クラウド/SaaS。

* アプリケーション別: ヒトゲノミクス、農業ゲノミクス・畜産など。

* エンドユーザー別: 学術・研究機関など。

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ。

# 主要な市場動向と洞察

成長要因

1. シーケンシングコストの低下: Illuminaの600ドルゲノムやUltimaの100ドルロードマップにより、シーケンシングはより手頃な価格になり、多くの中規模ラボでルーチン的な全ゲノム研究が可能になりました。これにより、より多くの機関が大規模な集団ゲノミクスプロジェクトを実施できるようになり、遺伝子予測ツール市場が拡大しています。また、価格の低下は、大量の新規データを迅速かつ正確にアノテーションできる自動化されたパイプラインへの需要も高めています。

2. 大規模な集団ゲノミクスプログラムの増加: 英国バイオバンクの50万ゲノムや中国の100万ゲノムプロジェクトなど、複数の国にわたるプログラムは、スケーラブルなAI対応ソフトウェアでしか処理できないデータ量を生成しています。これらのデータセットは、集団特異的なバリエーション、構造的バリアント、および多様な祖先を持つゲノムを解析できるパイプラインを必要とします。

3. NGSベースの臨床診断の拡大: 病院では、腫瘍学や希少疾患のワークフローに全エクソームおよび全ゲノムシーケンシングが採用されています。FDAによるAI/ML対応医療機器に関するガイダンスは、コンプライアンス経路を明確にし、臨床的に検証された遺伝子予測エンジンへの投資を促しています。

4. クラウドネイティブなバイオインフォマティクスパイプラインの採用: DNAnexusやSeven Bridgesのようなプラットフォームは、弾力的なコンピューティングとコンテナ化されたワークフローが、インフラ費用を抑えながらインサイトを得るまでの時間を短縮する方法を示しています。学術チームは、ローカルクラスターを購入する代わりにサブスクリプションモデルを利用し、グローバルなアクセスを広げています。

5. AI支援の新規遺伝子予測: 研究開発センターを中心に、AIを活用した新規遺伝子予測技術が進化しており、市場の成長に大きく貢献しています。

6. ロングリードとHi-Fiハイブリッドアセンブリ: 開発地域の研究拠点では、ロングリードシーケンシングと高忠実度(Hi-Fi)ハイブリッドアセンブリの組み合わせが、遺伝子予測の精度向上に寄与しています。

阻害要因

1. 高品質なアノテーション付き参照ゲノムの不足: 多くの種にはゴールドスタンダードの参照ゲノムが不足しており、機械学習モデルのトレーニングを制限し、多様な遺伝的背景を持つアルゴリズムの精度を低下させています。キュレーションコストは依然として高く、既存のデータセットは欧州系の祖先に偏っています。

2. ツールベンダー間のIP断片化: アルゴリズム、データベース、ファイル形式に関する重複する特許は、高価なライセンス網を生み出しています。互換性のないデータ構造は、ワークフローの統合を妨げ、ユーザーに複数のシステムを維持するか、カスタムブリッジを開発することを強いています。

3. マルチオミクスデータサイエンス人材の不足: 北米や欧州を中心に、マルチオミクスデータサイエンスの専門家が不足しており、市場の成長を阻害する可能性があります。

4. AI生成アノテーションに関する規制の遅れ: AIによって生成されたアノテーションに関する規制の整備が遅れていることも、市場の普及を妨げる要因の一つです。

# セグメント別分析

ツールタイプ別

2024年には、ab initio遺伝子予測ソフトウェアが市場収益の36.42%を占め、確立されたアルゴリズムへの信頼が根強いことを示しています。しかし、クラウドベースのAPI市場は21.43%のCAGRで拡大しており、ユーザーは弾力的なスケーリングと低い初期費用を好む傾向にあります。Evo2のようなAIネイティブな新規参入企業は、計算時間を短縮し、より豊富な機能的コンテキストを提供することで、遺伝子予測ツール市場における精度と速度に対するユーザーの期待を再形成しています。

展開モデル別

2024年の収益の56.24%はオンプレミス型ソリューションが占めており、保護された医療情報や独自のパイプラインに関する継続的な機密性を反映しています。一方、クラウド/SaaS展開は22.34%のCAGRを記録しており、エンタープライズゲノミクスクラウドがISOおよびHIPAA認証を取得するにつれて、その採用が加速しています。ハイブリッド戦略も増加しており、機密データをローカルで処理しつつ、集中的な計算を安全なクラウドリージョンにアウトソーシングする傾向が見られます。

アプリケーション別

ヒトゲノミクスは、償還対象となる臨床検査、腫瘍学シーケンシング、希少疾患診断により、2024年の市場規模の41.47%を占めました。メタゲノミクスおよびマイクロバイオーム研究は、ロングリードシーケンシングとAI分析が新たな微生物経路を解明するにつれて、21.55%のCAGRで最もダイナミックなニッチ市場となっています。合成生物学も、予測アルゴリズムに依存する設計・構築・テストサイクルを通じて需要を押し上げています。

エンドユーザー別

学術・研究機関は2024年の売上の43.63%を占め、方法論的革新を牽引し続けています。しかし、製薬・バイオテクノロジー企業が精密医療パイプラインや標的発見の取り組みを背景に20.41%のCAGRを追求しているため、市場シェアは徐々に産業界へと傾いています。CROやCDMOも、人材不足に直面する企業向けにアウトソーシング分析を提供することで成長しています。

# 地域別分析

* 北米: 2024年の収益の36.66%を占め、NIHの資金提供、ベンチャーキャピタル、明確な規制経路に支えられています。All of Us Research Programのような公共プログラムは、遺伝子予測ソフトウェアに大きく依存する持続的なデータ流入をもたらしています。

* 欧州: 各国のゲノミクスイニシアチブと厳格なプライバシー法に牽引され、堅調な成長を遂げています。100万ゲノムアライアンスのような共同プロジェクトは、相互運用可能で祖先を考慮したアノテーションを必要とし、欧州での展開を後押ししています。

* アジア太平洋: 20.68%のCAGRで最も急速に成長している地域です。中国の100万ゲノムプログラム、インドのバイオテクノロジー投資拡大、日本の精密医療推進が、全体として大きな需要を牽引しています。

* ラテンアメリカ: 国民保健システムが風土病対策のために集団ゲノミクスを試験的に導入しており、着実な採用が見られます。

* 中東およびアフリカ: 新興市場ですが有望であり、湾岸協力会議諸国が国立バイオバンクや研究キャンパスに資金を提供しており、高度なバイオインフォマティクスを必要としています。

# 競争環境

遺伝子予測ツール市場は依然として細分化されています。Illumina、Thermo Fisher Scientific、QIAGENなどの既存企業は、統合されたシーケンシングポートフォリオと確立された流通ネットワークを活用して、主要な顧客基盤を維持しています。これらの企業の分析スイートは、競争力を維持するためにAIモジュールとクラウドコネクタをますます組み込んでいます。

Arc Instituteや複数のベンチャー支援ソフトウェア企業のようなAIネイティブな挑戦者は、トランスフォーマーベースのアーキテクチャを通じて精度向上を目指しています。これらの新規参入企業は、より迅速なアップデート、サブスクリプション価格設定、APIファースト設計を提供することで差別化を図っています。

戦略的活動は、ポートフォリオの拡大とデータ統合能力に集中しています。IlluminaによるSomaLogicの3億5,000万米ドルでの買収は、マルチオミクス範囲を広げ、プロテオゲノミクスワークフローへの参入を可能にしました。bioMérieuxによるApplied Mathsの買収は、微生物学フランチャイズにアルゴリズムの深みを加えました。

主要プレーヤー:

* Illumina Inc.

* QIAGEN N.V.

* Thermo Fisher Scientific Inc.

* Softberry Inc.

* Geneious (Dotmatics)

# 最近の業界動向

* 2025年6月: IlluminaはSomaLogicを3億5,000万米ドルで買収する契約を締結し、マルチオミクス戦略にプロテオミクスを追加し、統合アノテーションの需要を促進しました。

* 2025年2月: Arc Instituteは、疾患バリアント予測タスクで90%以上の精度を達成する70億パラメータのゲノム言語モデル「Evo2」を発表しました。

* 2025年2月: Ginkgo Bioworksは、呼吸器ウイルス用の迅速なメタゲノム診断を作成するため、HaDEAとの2,400万ユーロのコンソーシアムで提携しました。

* 2024年7月: Genedataは、NGSと自動遺伝子予測を組み合わせた農業バイオテクノロジープラットフォーム「Selector 10」をリリースしました。

# まとめ

遺伝子予測ツール市場は、技術革新と臨床応用拡大により、今後も力強い成長が期待されます。特に、AIとクラウド技術の統合、メタゲノミクス研究の進展、そしてアジア太平洋地域での需要増加が、市場の主要な推進力となるでしょう。一方で、参照ゲノムの不足やIPの断片化といった課題への対応も、持続的な成長には不可欠です。

世界の遺伝子予測ツール市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場規模は、2025年に2億2,154万米ドルと評価されており、2030年までには5億765万米ドルに達すると予測されています。これは、遺伝子予測ツールの需要が今後大きく拡大することを示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* シーケンシングコストの継続的な低下

* 大規模な集団ゲノミクス研究イニシアチブの増加

* 次世代シーケンシング(NGS)ベースの臨床診断の拡大

* クラウドネイティブなバイオインフォマティクスパイプラインの採用の進展

* AI支援による新規遺伝子予測における画期的な進歩

* ロングリードおよびHi-Fiハイブリッドアセンブリに対する需要の高まり

一方で、市場の成長を阻害する要因も存在します。

* 高品質なアノテーション付き参照ゲノムの不足

* ツールベンダー間における知的財産(IP)の断片化の継続

* マルチオミクスデータサイエンス分野における専門人材の不足

* AIによって生成されたアノテーションに関する規制の遅れ

ツールタイプ別に見ると、クラウドベースの遺伝子予測APIが年平均成長率(CAGR)21.43%で最も急速に成長しており、スケーラブルで費用対効果の高いアノテーションへの需要を反映しています。展開モデルとしては、オンプレミスとクラウド/SaaSの両方が分析されています。

アプリケーション分野では、ヒトゲノミクス、農業ゲノミクスおよび家畜、メタゲノミクスおよびマイクロバイオーム、合成生物学および経路設計などが含まれます。エンドユーザーは、学術・研究機関、製薬・バイオテクノロジー企業、CROs(医薬品開発業務受託機関)およびCDMOs(医薬品製造受託機関)、病院および診断ラボに分類されます。

地域別では、北米が2024年に36.66%の最大市場シェアを占めており、強力な連邦政府の資金提供と確立されたゲノミクス企業がその成長を牽引しています。一方、アジア太平洋地域は、中国やインドにおける大規模なゲノムプログラムにより、2030年までにCAGR 20.68%で最も急速な成長を遂げると予測されています。

技術面では、Evo2のような基盤モデルを含むAI支援ツールが、より高いアノテーション精度と迅速な処理時間を提供し、手動キュレーションへの依存を減らすことで注目を集めています。

本レポートでは、市場のバリューチェーン分析、規制状況、技術展望、ポーターのファイブフォース分析も詳細に実施されています。競争環境については、Illumina Inc.、QIAGEN N.V.、Thermo Fisher Scientific Inc.、Pacific Biosciences of California Inc.、Oxford Nanopore Technologies plc、Google-DeepVariantなど、主要な市場参加企業18社のプロファイルが提供され、市場集中度や市場シェア分析も行われています。

結論として、遺伝子予測ツール市場は、技術革新とゲノミクス研究の進展により、今後も堅調な成長が見込まれる一方で、特定の課題への対応が求められるでしょう。本レポートは、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シーケンシングコスト曲線の低下

- 4.2.2 大規模ゲノミクスイニシアチブの増加

- 4.2.3 NGSベースの臨床診断の拡大

- 4.2.4 クラウドネイティブなバイオインフォマティクスパイプラインの採用

- 4.2.5 AI支援によるデノボ遺伝子予測のブレークスルー

- 4.2.6 ロングリード + Hi-Fiハイブリッドアセンブリの需要

- 4.3 市場の阻害要因

- 4.3.1 高品質なアノテーション付き参照ゲノムの不足

- 4.3.2 ツールベンダー間でのIPの断片化の継続

- 4.3.3 マルチオミクスデータサイエンス人材の不足

- 4.3.4 AI生成アノテーションに関する規制の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 ツールタイプ別

- 5.1.1 Ab initio 遺伝子予測ソフトウェア

- 5.1.2 エビデンス駆動型アノテーションパイプライン

- 5.1.3 統合ゲノムアノテーションスイート

- 5.1.4 クラウドベース遺伝子予測API

- 5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド / SaaS

- 5.3 アプリケーション別

- 5.3.1 ヒトゲノミクス

- 5.3.2 アグリゲノミクス&家畜

- 5.3.3 メタゲノミクス&マイクロバイオーム

- 5.3.4 合成生物学&経路設計

- 5.4 エンドユーザー別

- 5.4.1 学術・研究機関

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 CROs&CDMOs

- 5.4.4 病院・診断ラボ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 QIAGEN N.V.

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Softberry Inc.

- 6.3.5 Geneious (Dotmatics)

- 6.3.6 DNASTAR Inc.

- 6.3.7 Partek Incorporated

- 6.3.8 DNAnexus Inc.

- 6.3.9 Seven Bridges Genomics

- 6.3.10 Genomatix GmbH

- 6.3.11 Pacific Biosciences of California Inc.

- 6.3.12 Oxford Nanopore Technologies plc

- 6.3.13 Dovetail Genomics

- 6.3.14 Ensembl Genomics

- 6.3.15 Fudan MGI Tech Co., Ltd.

- 6.3.16 Beijing Genomics Institute (BGI)

- 6.3.17 Lifebit Biotech Ltd.

- 6.3.18 Google-DeepVariant

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子予測ツールとは、ゲノムDNA配列の中から、タンパク質をコードする遺伝子や、RNAとして機能する遺伝子、さらにはそれらの発現を制御する領域などを計算論的に特定するためのソフトウェアやアルゴリズムの総称でございます。これは、新たに解読されたゲノムの機能的なアノテーションを行う上で不可欠な技術であり、生命現象の理解や応用研究の基盤を築く上で極めて重要な役割を担っております。ゲノムプロジェクトの進展により、膨大な量のDNA配列データが生成される現代において、これらのツールは生物学研究の最前線で不可欠な存在となっております。

遺伝子予測ツールは、そのアプローチによって大きくいくつかの種類に分類されます。まず、「アブイニシオ(de novo)法」は、既知の遺伝子情報に頼らず、DNA配列そのものに含まれる特徴的なシグナル、例えば開始コドン、終止コドン、スプライス部位、プロモーター配列、コドン使用頻度などを統計的に解析して遺伝子領域を予測する手法でございます。代表的なツールとしては、GENSCANやFGENESHなどが挙げられます。この方法は、全く新しい生物種のゲノム解析において特に有用です。次に、「ホモロジー(相同性)ベース法」は、予測対象のDNA配列を、既に機能が解明されている他の生物種の遺伝子やタンパク質データベースと比較し、相同性の高い領域を遺伝子として特定する手法です。BLASTやexonerateといったツールがこのカテゴリに属し、既知の情報を活用するため、比較的高い信頼性を持つことが特徴ですが、既知の遺伝子と類似性の低い遺伝子を見落とす可能性があります。さらに、「統合型(evidence-based)法」は、アブイニシオ法とホモロジーベース法に加え、RNAシーケンスデータ(RNA-seq)やEST(Expressed Sequence Tag)などの実験的証拠を組み合わせて遺伝子予測を行う手法でございます。これにより、より正確で網羅的な遺伝子構造の予測が可能となり、MAKERやAugustusなどがその代表例です。近年では、深層学習をはじめとする機械学習技術を応用し、複雑な遺伝子構造や非コードRNAの予測精度を向上させる試みも活発に行われております。

これらの遺伝子予測ツールは、多岐にわたる分野で活用されております。最も基本的な用途は、新規に解読されたゲノムの「アノテーション」、すなわち遺伝子の位置や構造、機能を特定することです。これにより、その生物の持つ遺伝子セット全体を理解し、生命活動のメカニズムを解明する手がかりを得ることができます。医学分野では、疾患関連遺伝子の特定や、薬剤応答性に関わる遺伝子変異の探索に利用され、個別化医療の実現に向けた基盤情報を提供します。創薬研究においては、病原体の遺伝子を予測し、新たな薬剤標的を発見する上で不可欠です。農業分野では、作物の収量向上、病害抵抗性、品質改良に関わる遺伝子を特定し、品種改良の効率化に貢献しております。また、進化生物学においては、異なる生物種間の遺伝子構造を比較することで、進化の過程や種分化のメカニズムを解明する上で重要な役割を果たします。さらに、バイオテクノロジーや合成生物学の分野では、特定の機能を持つ遺伝子を設計・構築する際の基礎情報としても活用されております。

遺伝子予測ツールを取り巻く関連技術も急速に進化しております。まず、次世代シーケンサー(NGS)の登場により、ゲノム配列データが爆発的に増加したことが、遺伝子予測ツールの需要を大きく押し上げました。これらの膨大なデータを効率的に処理し、解析するためには、高性能な計算資源と洗練されたバイオインフォマティクスデータベースが不可欠です。GenBank、RefSeq、Ensembl、UniProtといった公共データベースは、相同性ベースの予測や予測結果の検証において中心的な役割を担っております。また、RNAシーケンス(RNA-seq)技術は、遺伝子の発現パターンだけでなく、スプライシングバリアントや新規遺伝子の発見に実験的証拠を提供し、統合型遺伝子予測の精度を飛躍的に向上させました。プロテオミクス技術も、予測された遺伝子が実際にタンパク質として発現しているかを確認する上で重要な検証手段となります。近年では、人工知能(AI)や機械学習、特に深層学習が遺伝子予測アルゴリズムに組み込まれることで、より複雑なパターン認識や高精度な予測が可能になりつつあります。クラウドコンピューティングの普及も、大規模なゲノムデータ解析に必要な計算リソースを柔軟に提供し、研究の加速に貢献しております。

遺伝子予測ツールの市場背景としては、ゲノムシーケンシングコストの劇的な低下と、それに伴うゲノムデータ量の増加が最大の推進力となっております。製薬、バイオテクノロジー、農業、医療診断といった幅広い産業分野で、ゲノム情報に基づいた研究開発やサービスへの需要が高まっており、市場は拡大傾向にあります。主要なプレイヤーとしては、大学や研究機関が開発したオープンソースツールが広く利用される一方で、バイオインフォマティクス専門企業が商用ソフトウェアや解析サービスを提供しております。クラウドベースの解析プラットフォームを提供する企業も存在感を増しており、ユーザーは自前の計算環境を持たずに高度な遺伝子予測を行うことが可能になっております。市場のトレンドとしては、単一のゲノムデータだけでなく、トランスクリプトーム、プロテオーム、エピゲノムといった複数のオミクスデータを統合的に解析し、より包括的な遺伝子機能の理解を目指す動きが加速しております。また、ユーザーフレンドリーなインターフェースや、専門知識がなくても利用できる自動化されたパイプラインの開発も進められております。一方で、予測の精度向上、特に複雑な真核生物ゲノムにおける代替スプライシングや非コードRNAの正確な予測、そして膨大な計算リソースの確保が依然として課題として挙げられます。

将来展望としては、遺伝子予測ツールの精度と網羅性はさらなる向上を遂げると考えられます。特に、AIや深層学習の進化は、これまで困難であった複雑な遺伝子構造や、機能未知の非コードRNAの予測において画期的な進歩をもたらすでしょう。複数のオミクスデータを統合したマルチオミクス解析が標準化されることで、遺伝子予測は単なる配列上の領域特定に留まらず、その発現制御や機能ネットワークまでを包括的に予測する方向へと進化していくと予想されます。これにより、疾患の早期診断、個別化された治療法の開発、さらには予防医学への応用がより現実的なものとなるでしょう。また、合成生物学の分野では、予測された遺伝子情報を基に、新たな生命機能を持つ微生物や細胞を設計・構築する試みが加速し、バイオ燃料生産や環境浄化など、社会課題解決への貢献が期待されます。ツールの使いやすさも向上し、専門家だけでなく、より幅広い研究者や技術者が遺伝子予測の恩恵を受けられるようになることで、生命科学研究全体の加速に寄与していくことでしょう。