遺伝子合成市場 規模・シェア分析:成長トレンドと将来見通し (2026-2031年)

遺伝子合成市場は、合成方法(化学オリゴヌクレオチド合成、遺伝子アセンブリ[PCR媒介およびライゲーション媒介])、サービスタイプ(抗体DNA合成など)、アプリケーション(遺伝子・細胞治療開発など)、エンドユーザー(バイオ医薬品企業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

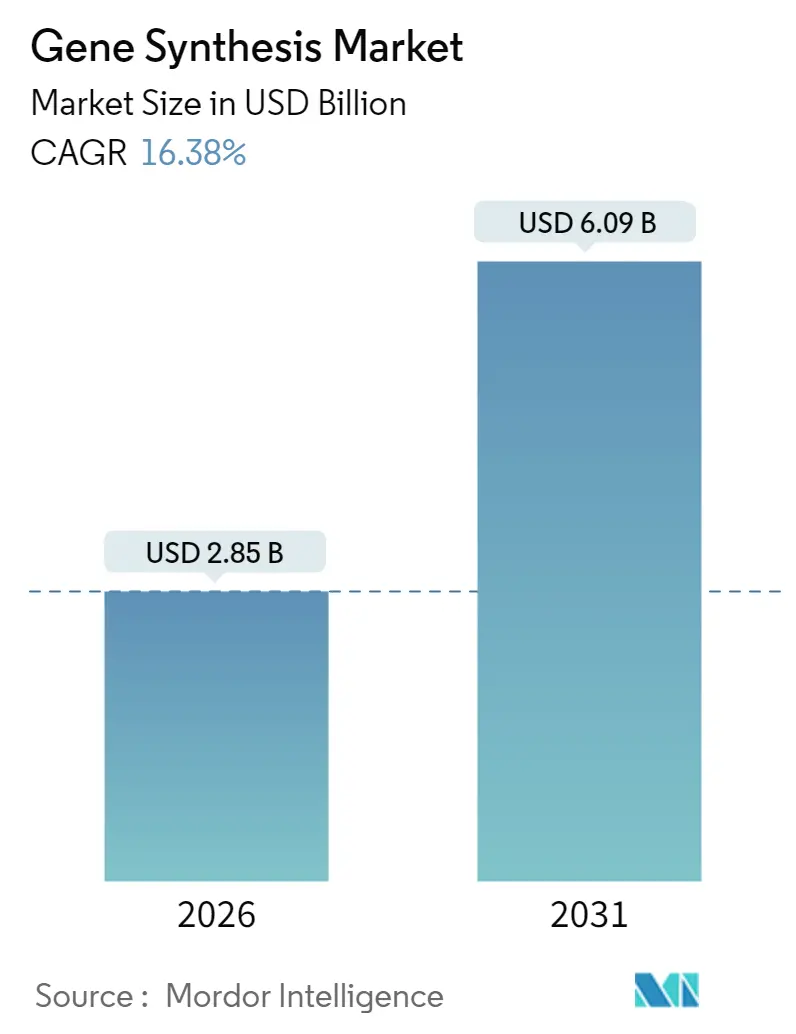

遺伝子合成市場は、2025年に24.5億米ドルと評価され、2026年には28.5億米ドル、2031年には60.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中に年平均成長率(CAGR)16.38%で急速な拡大が見込まれています。この成長は、酵素的オリゴヌクレオチド生産における継続的なブレークスルー、精密ゲノミクス研究予算の増加、そしてバイオ医薬品企業からの迅速な設計・構築・試験サイクルへの需要の高まりによって牽引されています。また、AIとバイオテクノロジーに関するバイデン政権の大統領令が新たな連邦スクリーニング規則を定め、プロバイダーに共通の運用基準を提供することで、規制の明確化も市場を後押ししています。製造能力は需要に追いついていない状況で、オリゴヌクレオチドの需要は毎年30%増加しており、合成生産性の向上はシーケンシングのスループットよりも緩やかです。2024年には10の遺伝子治療がFDAの承認を得ており、これは前年の2倍にあたり、規制の勢いが長く高忠実度のコンストラクトに対する商業的注文を加速させていることを示しています。

主要な市場動向

主要な市場セグメント別では、以下の傾向が見られます。

* 合成方法別: 2025年には化学的オリゴヌクレオチド合成が市場シェアの54.82%を占めましたが、遺伝子アセンブリ技術は2031年までにCAGR 17.06%で拡大すると予測されています。

* サービスタイプ別: 2025年には抗体DNA合成が市場規模の47.76%を占め、ウイルス遺伝子合成は2031年までにCAGR 17.06%で成長する見込みです。

* 用途別: 2025年には遺伝子・細胞治療が市場規模の51.64%を占め、疾患診断用途は2031年までにCAGR 17.12%で成長すると予測されています。

* エンドユーザー別: 2025年にはバイオ医薬品企業が収益の45.71%を生み出しましたが、CRO(医薬品開発業務受託機関)およびCDMO(医薬品開発製造受託機関)はアウトソーシングの加速に伴い、最も速いCAGR 17.18%で成長する態勢にあります。

* 地域別: 2025年には北米が遺伝子合成市場規模の41.88%を占めましたが、アジア太平洋地域は予測期間中にCAGR 17.29%で最も急速に成長すると見込まれています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* ゲノミクスおよび次世代シーケンシング(NGS)主導のR&Dパイプラインの急増: 北米では900以上の臨床試験で合成DNAコンストラクトが使用されており、NGSが研究室の高スループット構築能力を推進しています。CEPIはDNA Scriptのテンプレート生産自動化に470万米ドルを投じ、ワクチン開発者が設計から実用化までを数週間ではなく数日で進められるように支援しています。高忠実度テンプレートの使用が治療効果に直接結びつくことが示されており、NHGRIのマルチプレックスオリゴ合成への助成金も合成DNAを重要な研究インフラとして位置づけています。

* 合成遺伝子に対するバイオ医薬品需要の拡大: バイオ医薬品のパイプラインは、細胞治療、mRNAワクチン、抗体薬物複合体向けにカスタム遺伝子に依存しています。2024年には初のCRISPR編集治療を含む5つの遺伝子治療がFDAの承認を受け、精密なウイルスベクター対応インサートの商業的ニーズを裏付けています。GSKはElegenに3500万米ドルを投資し、mRNAワクチンポートフォリオに適したリニアDNAを確保しました。投資家のセンチメントも需要を反映しており、Constructive BioはシリーズAで5800万米ドルを調達しています。

* 政府によるゲノミクス資金提供イニシアチブ: NHGRIは酵素的オリゴ生産を含むプラットフォーム技術加速のため、2029年まで毎年150万米ドルを割り当てています。インドのBioE3フレームワークは精密バイオ治療薬とバイオ製造を財政的インセンティブと規制の合理化で支援しています。EUのSYNBEEプロジェクトは、AIとDNA設計を統合するスタートアップに助成金を提供しています。日本は2030年までに15兆円規模のバイオテクノロジー市場を目指し、長い合成遺伝子に依存するiPS細胞研究を重視しています。

* DNA合成コストとターンアラウンドタイムの急速な低下: 酵素的プラットフォームは、危険な溶媒なしで同日オリゴ印刷を可能にし、シーケンシングと合成の速度差を縮めています。Ribbon Biolabsは0.33%のエラー率で20kbの断片を実証し、化学的方法では困難な遺伝子長に対応しています。WuXi STAは27のオリゴヌクレオチドラインに規模を拡大し、世界的な産業規模への移行を示しています。コストの低下は幅広い実験を促進し、遺伝子合成市場の二桁成長を維持しています。

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 熟練した合成生物学者の不足: 合成生物学は分子生物学、工学、計算科学を融合しますが、ほとんどの学術カリキュラムは依然として従来のウェットラボスキルを重視しています。NHGRIは労働力の多様性向上に525万米ドルを投じ、この不足を認識しています。欧州のバイオテクノロジーはGDPに310億ユーロ貢献していますが、スタートアップの規模拡大を妨げる人材のボトルネックに直面しています。酵素的プラットフォームはリンベースの化学とは異なる新しいスキルセットを必要とするため、継続的な再教育が不可欠です。

* 大規模合成能力のための高額な設備投資: 固相合成装置、精製カラム、廃棄物処理システムには、最初の注文が出荷される前に数百万ドルの投資が必要です。Molecular Assembliesは、完全に酵素的なフロープラットフォームの商業化のためだけに2580万米ドルを調達しました。Thermo Fisherは2028年までに米国内の製造およびR&D拡大に20億米ドルを投じることを表明しており、競争力を維持するために必要な予算の規模を示しています。

* 新規コンストラクトのIP所有権の不確実性: 複数の法域にまたがる運用では複雑な問題となります。

* バイオセキュリティおよびデュアルユース規制の厳格化: 北米および欧州では特に厳格です。

セグメント分析

* 合成方法別: 酵素プラットフォームが化学合成の優位性に挑戦

化学的オリゴヌクレオチド合成は、長年のプロセス最適化と信頼性の高いサプライチェーンにより、2025年に遺伝子合成市場シェアの54.82%を維持しました。しかし、CRISPRやウイルスベクターにおけるより長いコンストラクトの必要性により、アセンブリ技術は2031年までにCAGR 17.06%で成長すると予測されており、市場は転換期を迎えています。DNA ScriptのSYNTAXのような酵素プラットフォームは、有害な溶媒なしで数時間以内に最大96個のオリゴを生産し、研究室に即座のアクセスを提供します。Molecular Assembliesの完全酵素的フロー技術は、エラー率をさらに低減し、読み取り長を延長することで、既存の方法からシェアを奪う位置にあります。短いプライマーには化学合成の速度を、長い遺伝子には酵素的アセンブリを組み合わせるハイブリッド戦略も登場しており、遺伝子合成市場は単一の技術に収束するのではなく、多様化を続けています。

* サービスタイプ別: ウイルス遺伝子合成がワクチン開発を加速

抗体DNA合成は、抗体薬物複合体パイプラインの増加とCAR-T細胞への関心により、2025年に遺伝子合成市場規模の47.76%を占めました。mRNAプラットフォームとウイルスベクターがワクチンおよび遺伝子治療分野を支配するにつれて、ウイルス遺伝子合成はCAGR 17.06%で成長する見込みです。CEPIによる自動テンプレート生産への資金提供は、特にパンデミック対応におけるワクチン開発の迅速化に貢献し、このセグメントの成長をさらに加速させると期待されます。

* エンドユーザー別: 医薬品・バイオテクノロジー企業が市場を牽引

医薬品・バイオテクノロジー企業は、遺伝子合成市場の主要なエンドユーザーであり、2025年には市場シェアの50%以上を占めると予測されています。これは、新薬開発、バイオ医薬品製造、および遺伝子治療研究における遺伝子合成技術の需要が高まっているためです。学術研究機関やCRO(医薬品開発業務受託機関)も重要なエンドユーザーであり、基礎研究や前臨床試験において遺伝子合成サービスを利用しています。

* 地域別: 北米が最大の市場を維持

北米は、遺伝子合成市場において最大の地域であり、2025年には市場シェアの40%以上を占めると予測されています。これは、この地域における強力な研究開発インフラ、主要なバイオテクノロジー企業の存在、および政府による研究資金提供の増加に起因しています。欧州も、遺伝子治療やバイオ医薬品開発への投資が増加していることから、重要な市場として成長を続けています。アジア太平洋地域は、中国やインドなどの新興国におけるバイオテクノロジー産業の急速な発展と、研究開発活動への投資増加により、最も急速に成長する地域となる見込みです。

本レポートは、遺伝子合成市場に関する詳細な分析を提供しております。

1. 調査の前提と市場定義

市場は、テンプレートを使用せずに二本鎖DNA断片を塩基ごとに組み立て、クローニング、スクリーニング、または治療用途に利用可能な完全な遺伝子を提供する商業的価値として定義されております。本調査は、最大200kbのDNA断片に対するサービス料金およびキットを対象としておりますが、ベンチトップDNAプリンターの機器販売や60塩基対未満の短いオリゴヌクレオチドの注文は対象外です。

2. 調査方法

一次調査では、北米、欧州、アジア太平洋地域の製造エンジニア、市場開発マネージャー、学術機関の責任者、調達担当者へのインタビューを実施いたしました。二次調査では、NCBI、iGEM、OECDなどの公開データセットに加え、企業年次報告書、投資家向け資料、プレスリリース、D&B Hoovers、Dow Jones Factivaといったプレミアム情報源を活用しております。

市場規模の予測には、トップダウンとボトムアップのアプローチを組み合わせ、NIHやHorizon Europeの助成金、遺伝子治療の治験開始数、マイクロアレイのスループット率などの変数を考慮した多変量回帰分析を用いて、2030年までの収益を予測しております。データは多段階の検証、ピアレビュー、上級アナリストによる承認を経ており、毎年更新されるほか、資金調達の変動や規制変更、大規模な生産能力追加に応じて随時更新されます。一貫した調査範囲、透明性のある単位経済、および頻繁な更新により、他の調査との差異を解消し、信頼性の高いベースラインを提供している点が特長です。

3. 市場概況

市場の主要な促進要因としては、ゲノミクスおよび次世代シーケンシング(NGS)主導の研究開発パイプラインの急増、合成遺伝子に対するバイオ医薬品企業の需要拡大、政府によるゲノミクス研究への資金提供イニシアチブ、DNA合成コストとターンアラウンドタイムの急速な低下、酵素的DNA合成プラットフォームの登場、バイオファウンドリおよびクラウドラボへのベンチャーキャピタルの投資増加が挙げられます。

一方、市場の抑制要因としては、熟練した合成生物学分野の人材不足、大規模合成能力構築のための高額な設備投資、新規構築物における知的財産(IP)所有権の不確実性、バイオセキュリティおよびデュアルユース規制の厳格化が指摘されております。この他、規制状況、技術的展望、ポーターの5つの力分析についても詳述しております。

4. 市場規模と成長予測

市場規模は、2026年に28.5億米ドル、2031年には60.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.38%と見込まれております。

地域別では、北米が2025年の収益の41.88%を占め、バイオ医薬品需要、連邦政府の潤沢な資金、明確な規制経路に支えられ、市場を牽引しております。

合成方法別では、遺伝子アセンブリおよび次世代合成方法が、より長いリード長と低いエラー率により、従来の化学合成アプローチを上回り、17.06%のCAGRで最も速く成長すると予測されております。

サービスタイプ別では、抗体DNA合成、ウイルス遺伝子合成などが含まれます。用途別では、遺伝子・細胞治療開発、ワクチン開発、疾患診断などが主要な分野です。

エンドユーザー別では、バイオ医薬品企業、学術・政府機関、CROs(医薬品開発業務受託機関)およびCDMOs(医薬品開発製造受託機関)が主な利用者です。特にCROsおよびCDMOsは、製薬企業からのアウトソーシング増加により、予測期間中に17.18%のCAGRで収益を伸ばすと見込まれております。

5. 競争環境

市場集中度、市場シェア分析に加え、ATUM、Bio Basic Inc.、Eurofins Genomics、GenScript Biotech、Merck KGaA、Thermo Fisher Scientific、Twist Bioscience、DNA Scriptなど主要企業20社のプロファイルも含まれております。

6. 市場機会と将来展望

FDAによる遺伝子治療承認数の倍増や、米国のバイオテクノロジーに関する大統領令といった規制動向は、需要を増加させるとともに、コンプライアンスの期待を明確にするものと見られます。また、SYNTAXのような酵素的DNAプリンターは、数時間で精製されたオリゴヌクレオチドを生成し、ターンアラウンドタイムの短縮と有害廃棄物の削減を実現することで、研究および製造ユーザー間での採用を加速させております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゲノミクスおよびNGS主導のR&Dパイプラインの急増

- 4.2.2 合成遺伝子に対するバイオファーマの需要拡大

- 4.2.3 政府のゲノミクス資金提供イニシアチブ

- 4.2.4 DNA合成コストとターンアラウンドの急速な低下

- 4.2.5 新興の酵素的DNA合成プラットフォーム

- 4.2.6 バイオファウンドリおよびクラウドラボへのベンチャーキャピタルの殺到

- 4.3 市場の阻害要因

- 4.3.1 熟練した合成生物学者の不足

- 4.3.2 大規模合成能力のための高い設備投資コスト

- 4.3.3 デノボ構築物におけるIP所有権の不確実性

- 4.3.4 バイオセキュリティおよびデュアルユース規制の監視

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 合成方法別

- 5.1.1 化学オリゴヌクレオチド合成

- 5.1.1.1 固相ホスホラミダイト

- 5.1.1.2 マイクロチップベースのオリゴヌクレオチド合成

- 5.1.2 遺伝子アセンブリ

- 5.1.2.1 PCR媒介

- 5.1.2.2 ライゲーション媒介

- 5.2 サービスタイプ別

- 5.2.1 抗体DNA合成

- 5.2.2 ウイルス遺伝子合成

- 5.2.3 その他

- 5.3 用途別

- 5.3.1 遺伝子・細胞治療開発

- 5.3.2 ワクチン開発

- 5.3.3 疾患診断

- 5.3.4 その他

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品企業

- 5.4.2 学術・政府機関

- 5.4.3 CROおよびCDMO

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ATUM (DNA2.0 Inc.)

- 6.3.2 Bio Basic Inc.

- 6.3.3 Beijing SBS Genetech Co.

- 6.3.4 Eurofins Genomics

- 6.3.5 Azenta Life Sciences (Genewiz)

- 6.3.6 GenScript Biotech

- 6.3.7 Merck KGaA (Sigma GeneArts)

- 6.3.8 OriGene Technologies

- 6.3.9 Thermo Fisher Scientific (GeneArt)

- 6.3.10 Integrated DNA Technologies

- 6.3.11 Twist Bioscience

- 6.3.12 DNA Script

- 6.3.13 Ansa Biotechnologies

- 6.3.14 Evonetix

- 6.3.15 Telesis Bio

- 6.3.16 Synbio Technologies

- 6.3.17 Bioneer

- 6.3.18 ProteoGenix

- 6.3.19 Bio-Synthesis Inc.

- 6.3.20 ATLATL Innovations

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子合成は、特定のDNA配列を人工的に設計し、化学的または酵素的な手法を用いてゼロから作り出す技術です。これは、天然の生物が持つDNA複製とは異なり、既存の鋳型なしに、設計図に基づいてDNAを構築する点で画期的な技術と言えます。生命科学研究やバイオテクノロジー産業において、その応用範囲は広がり続けており、現代の生命科学を支える基盤技術の一つとなっています。

遺伝子合成には主にいくつかの種類があります。一つは「化学合成法」で、これはホスホラミダイト法が主流です。この方法では、DNAの構成要素であるヌクレオチドを一つずつ化学的に連結していくことで、短いDNA断片(オリゴヌクレオチド、通称オリゴ)を合成します。固相合成が一般的で、高精度な合成が可能ですが、合成できるDNAの長さには限界があります。もう一つは「酵素合成法」で、化学合成された短いオリゴヌクレオチドを鋳型として、DNAポリメラーゼやDNAリガーゼといった酵素を用いて、より長いDNA鎖を組み立てる方法です。PCRベースのアセンブリ法(例:ギブソンアセンブリ、ゴールデンゲートアセンブリ)などがこれに該当し、長い遺伝子やゲノム断片の合成に適しています。近年では、マイクロアレイ上に多数のオリゴヌクレオチドを同時に合成する「マイクロアレイベース合成」も発展しており、コスト効率の良い高スループットな合成が可能になりつつあります。酵素合成法ではエラー率が課題となることがありますが、エラー訂正機構を組み込むことで、その精度は向上しています。

遺伝子合成の用途は多岐にわたります。基礎研究においては、特定の遺伝子の機能解析、タンパク質工学における変異導入やコドン最適化、代謝経路の改変などに不可欠です。医療・医薬品開発の分野では、mRNAワクチンやDNAワクチンの開発、抗体医薬や酵素製剤の生産、遺伝子治療や細胞治療の研究、診断薬の開発などに利用されています。例えば、COVID-19パンデミックにおいては、mRNAワクチンの迅速な開発に遺伝子合成技術が大きく貢献しました。バイオ燃料やバイオ生産の分野では、微生物の代謝経路を改変し、バイオ燃料、化学品、食品添加物などの有用物質を効率的に生産するための合成生物学の基盤技術として活用されています。農業分野では、作物改良や病害抵抗性付与、新しい品種の開発にも応用が期待されています。さらに、DNAを情報記録媒体として利用する「DNAデータストレージ」の研究も進んでおり、膨大なデジタル情報を半永久的に保存する未来の技術として注目されています。

関連技術としては、まず「DNAシーケンシング」が挙げられます。合成されたDNAの配列が設計通りであるかを確認し、エラーを検出するために不可欠です。また、「ゲノム編集」技術(CRISPR/Cas9など)と組み合わせることで、合成した遺伝子を細胞に導入し、特定のゲノム部位を精密に改変することが可能になります。「合成生物学」は、遺伝子合成を基盤として、人工的な生命システムや機能を持つ生物を設計・構築する学問分野であり、遺伝子合成はその中核をなす技術です。「バイオインフォマティクス」は、遺伝子配列の設計、最適化、エラー解析など、遺伝子合成のプロセス全体を情報科学的に支援します。さらに、高スループットな合成や品質管理を実現するために、「自動化・ロボティクス」技術も重要な役割を果たしています。

市場背景を見ると、遺伝子合成技術は急速な進歩とコスト低下を遂げており、研究機関、製薬企業、バイオベンチャーからの需要が世界的に増大しています。特に、COVID-19パンデミックは、mRNAワクチン開発における遺伝子合成の重要性を再認識させ、市場の成長を加速させました。主要なプレイヤーとしては、Twist Bioscience、Integrated DNA Technologies (IDT)、GenScript、Eurofins Genomicsなどが挙げられ、これらの企業は受託合成サービスを主力としています。市場競争においては、合成の品質、納期、コストが重要な競争要因となっています。また、合成生物学の進展に伴い、バイオテロ対策の観点から、合成依頼されるDNA配列のスクリーニングや規制の重要性も高まっています。

将来展望としては、遺伝子合成技術はさらなるコストの低下と高速化が進むと予想されており、これにより、より大規模なプロジェクトや広範な研究分野への適用が拡大するでしょう。長鎖DNA合成の精度向上とエラー率の低減は、ゲノム全体や染色体レベルでの合成を可能にし、医療応用における信頼性を高める上で不可欠です。AIや機械学習との融合により、遺伝子配列の設計、最適化、機能予測が自動化され、研究開発の効率が飛躍的に向上すると期待されています。DNAデータストレージの実用化や、より高度な合成生物学システムの構築など、新たな応用分野の開拓も進むでしょう。また、ラボ内でのオンデマンド合成が普及することで、研究者がより迅速かつ柔軟に遺伝子合成を利用できるようになる可能性もあります。一方で、合成生物の安全性、バイオセキュリティ、知的財産権といった倫理的・法的・社会的課題(ELSI)への対応も、技術の健全な発展のために引き続き重要なテーマとなります。遺伝子合成は、生命科学のフロンティアを切り開き、人類の未来に大きな影響を与える可能性を秘めた技術として、今後も進化を続けていくことでしょう。