遺伝子治療市場 規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

遺伝子治療市場レポートは、業界をベクタータイプ別(アデノウイルスベクターなど)、適応症別(腫瘍学、希少代謝性疾患など)、投与方法別(in vivo遺伝子導入、ex vivo遺伝子導入)、エンドユーザー別(病院・クリニックなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子治療市場の概要:成長トレンドと予測(2025-2030年)

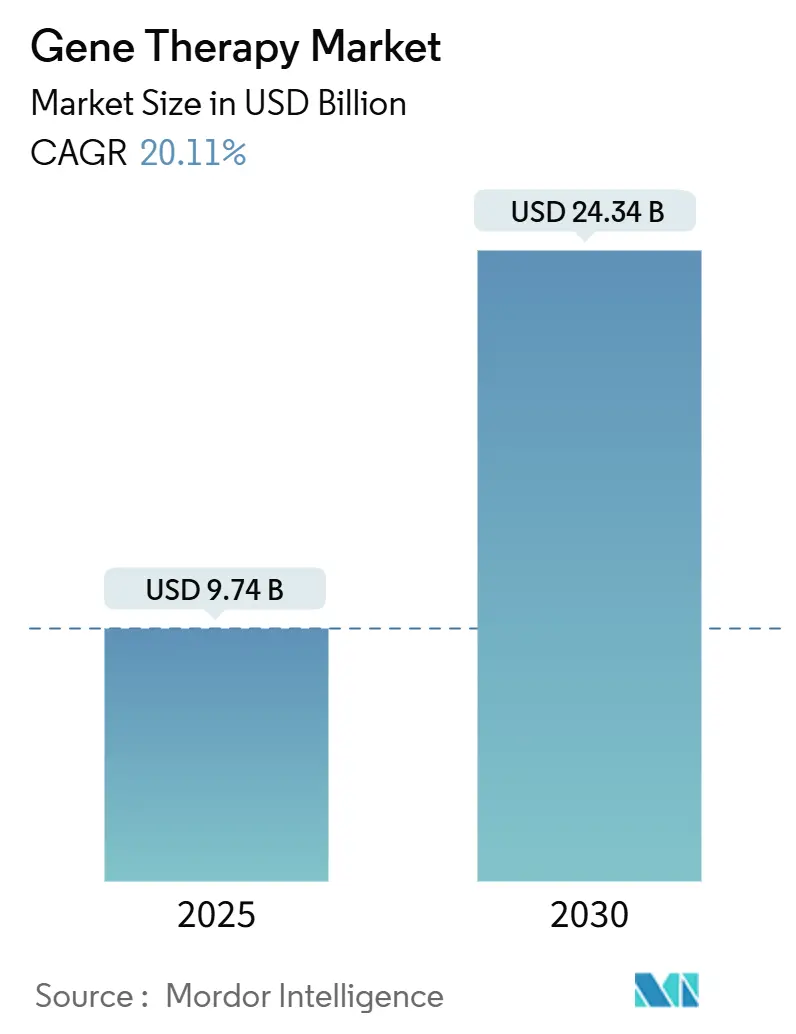

遺伝子治療市場は、2025年には97.4億米ドルと推定され、2030年には243.4億米ドルに達すると予測されており、予測期間(2025-2030年)中に年平均成長率(CAGR)20.11%で成長する見込みです。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場概要

2024年だけでも9つの細胞・遺伝子治療薬が規制当局によって承認されたことは、臨床的および商業的実現可能性への信頼が高まっていることを示し、主要市場における償還経路を広げています。バイオ医薬品およびプライベートエクイティからの資金調達の増加は、後期段階の資産を加速させており、ウイルス性および非ウイルス性の製造能力の拡大は、これまでのサプライチェーンの摩擦を軽減しています。in vivo編集およびベクター工学における急速な進歩は、希少疾患を超えて、特に神経学および眼科学における高頻度疾患へと治療範囲を広げています。アジア太平洋地域の二桁の治験成長と北米の政策インセンティブは、多様な需要基盤を確保していますが、高額な製品価格と安全性モニタリング要件は、アクセスへの逆風となっています。

主要な市場動向

* ベクタータイプ別: アデノ随伴ウイルス(AAV)が2024年に遺伝子治療市場シェアの38.54%を占め、非ウイルス性デリバリー方法は2030年までにCAGR 24.34%で拡大すると予測されています。

* 適応症別: 腫瘍学が2024年に収益の42.92%を占めましたが、神経学分野は2030年までにCAGR 25.62%で進展しています。

* デリバリーモード別: in vivoアプローチが2024年に遺伝子治療市場規模の65.92%を占め、ex vivo方法は2025年から2030年の間にCAGR 23.07%で成長するでしょう。

* エンドユーザー別: 病院および診療所が2024年に遺伝子治療市場規模の59.22%を占め、専門治療センターは2030年までにCAGR 21.89%で成長すると見込まれています。

* 地域別: 北米が2024年に収益シェアの41.78%でリードし、アジア太平洋地域は同じ期間にCAGR 27.68%で加速すると予測されています。

市場を牽引する要因

* 臨床的・商業的実現可能性を示す規制当局の承認の増加: 主要な規制当局からの頻繁な承認は、開発リスクを低減し、上市までの期間を短縮しています。米国FDAは2024年までに合計37の細胞・遺伝子製品を承認しており、再生医療先進治療(RMAT)指定のような専用の枠組みを適用することで、対象プログラムの開発期間を約40%短縮しています。欧州のPRIMEスキームや英国の2025年におけるポイントオブケア製造に関する規則も市場参入を容易にしています。

* ベクター工学およびin vivo編集プラットフォームにおける継続的な技術進歩: 強化されたカプシドライブラリ、機械学習による配列最適化、新規脂質構造は、組織指向性を高め、免疫原性を低減しています。ペンシルベニア大学医学部の研究者は、in vivoで数ヶ月間持続するDNA搭載脂質ナノ粒子を報告しており、慢性疾患に対する持続的な投与の可能性を開いています。AI支援アルゴリズムは設計サイクルを短縮し、編集精度を高めています。

* グローバルなウイルスベクターおよび非ウイルス製造インフラの拡大: 大規模な設備投資は、生産ラインの能力と高度化を促進しています。ノボノルディスクによる2024年のCatalentの165億米ドルでの買収は、大手製薬会社がサプライチェーンのエンドツーエンドの管理を確保していることを示しています。非ウイルス性脂質ナノ粒子プラットフォームは、製造コストを最大60%削減し、より大きなペイロードを搭載できるため、多遺伝子疾患に対する技術的障壁を取り除いています。

* 遺伝子治療R&Dへのバイオ医薬品およびプライベートエクイティからの資金調達の増加: 広範な市場の変動にもかかわらず、資金流入は堅調です。2024年には、後期段階の資産に対する競争が激化し、フェーズIIおよびIIIのライセンスアウト契約の初期価値が35%増加しました。プライベートエクイティグループも下流へと進出しており、CarlyleとSK Capitalによる2025年のbluebird bioの買収は、鎌状赤血球症およびβサラセミアの承認済み治療薬に商業化資金を注入しています。

市場を抑制する要因

* 高額な治療費によるアクセスおよび費用負担の障壁: 単回投与治療薬の定価は37万3,000米ドルから425万米ドルに及び、支払者の予算を圧迫し、治療法への社会的な資金提供意欲を試しています。革新的な償還オプション(成果ベース契約、償却モデル、保証など)が登場していますが、複雑なデータ共有と長期的な追跡インフラが必要です。

* 製造の複雑さとGMPグレードベクターの供給制約: 積極的な能力増強にもかかわらず、GMPグレードのAAVおよびレンチウイルスベクターの供給は、2025年の予測需要の4分の1しか満たしていません。生産サイクルは9ヶ月を超えることがあり、上市までの期間を遅らせ、在庫リスクを生み出します。

* 長期モニタリングを必要とする安全性への懸念: 厳格な規制監視がある地域では特に、安全性への懸念が長期的な影響を及ぼす可能性があります。

* プラスミド/カプシド原材料の不足: サプライチェーンの回復力が限られている地域では、原材料の不足が短期的な制約となります。

セグメント分析

* ベクタータイプ別: AAVベクターは、その良好な安全性と持続的な遺伝子発現により、2024年に遺伝子治療市場シェアの38.54%を占めました。しかし、非ウイルス性脂質ナノ粒子システムは、より大きな遺伝子ペイロードを運び、製造経済性を簡素化するため、2030年までにCAGR 24.34%で最も急速に成長する代替手段となっています。

* 適応症別: 腫瘍学アプリケーションは、CAR-Tの承認と固形腫瘍を対象とした豊富なパイプラインに支えられ、2024年に収益の42.92%を占めました。しかし、神経学分野は2030年までにCAGR 25.62%で最高の成長軌道を描いています。血液脳関門を通過する新規カプシドや精密なin vivo編集ツールにより、レット症候群やハンチントン病などの疾患に直接介入できるようになっています。

* デリバリーモード別: 直接投与(in vivo)は、局所注射がベクター効率を最大化する眼科、筋疾患、肝疾患の承認により、2024年に収益の65.92%を占めました。一方、ex vivo工学は、製造の自動化、ウイルス形質導入の改善、同種異系プラットフォームが患者あたりのコストを削減するため、CAGR 23.07%で成長する見込みです。

* エンドユーザー別: 病院および学術医療センターは、遺伝子治療の注入に必要な多分野チームと管理された環境を備えているため、2024年に投与量の59.22%を占めました。しかし、専門注入施設は2030年までにCAGR 21.89%で成長すると予測されています。これらの施設は、運営モデルが効率的であるため、治療場所のコストを削減し、患者の利便性を向上させます。

地域分析

* 北米: 2024年には世界の収益の41.78%を占め、寛容な規制環境、豊富なベンチャーキャピタル、広範な臨床インフラに支えられています。米国は2024年だけで34のファーストインクラス遺伝子治療薬を承認し、製品上市における中心的な役割を強調しています。

* 欧州: 強固な科学的成果を維持し、EMAの適応経路により画期的な治療法が迅速化されています。2025年7月に施行される英国の分散型製造枠組みは、物流負担を軽減し、ポイントオブケア生産を刺激する可能性があります。

* アジア太平洋: CAGR 27.68%で最も急速な成長を記録しています。中国は400以上の細胞ベースの治験を実施し、国内のベクター工場に多額の投資を行っており、需要と供給の両面でエンジンとしての地位を確立しています。日本の再生医療に対する迅速承認経路やシンガポールのデジタルライセンスポータルも承認プロセスを合理化しています。

競争環境

競争環境は中程度に細分化されており、経験豊富な製薬大手と機敏なバイオテクノロジー革新企業が混在しています。ノバルティス、ファイザー、ロシュなどの大手製薬会社は、特許切れを相殺するためにプラットフォーム技術を買収しています。2025年第1四半期には90件の提携活動があり、カプシド工学、非ウイルス性デリバリー、スケーラブルな製造に対する活発な探索が反映されています。技術差別化が競争優位性を推進しており、Krystal Biotechは独自のHSV-1ベクターを活用し、反復局所投与を可能にしています。

このレポートは、遺伝子治療市場の詳細な分析を提供しています。遺伝子治療市場は、ウイルスまたは非ウイルスベクターを用いて患者の遺伝物質を挿入、サイレンシング、または編集し、遺伝性疾患や後天性疾患を治療する、1回または複数回の投与による収益として定義されています。ただし、直接的なゲノム改変を伴わない操作細胞の増殖や再注入のみの治療(例:自己幹細胞輸注)は対象外です。

市場規模は、2025年には97.4億米ドルと評価されており、2030年までに243.4億米ドルに達すると予測されています。この成長は、ベクタータイプ、適応症、デリバリーモード、エンドユーザー、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多様なセグメントによって推進されています。

市場成長の主な推進力は、臨床的および商業的実現可能性を示す規制当局の承認数の増加、ベクター工学およびin-vivo編集プラットフォームにおける継続的な技術進歩、グローバルなウイルスベクターおよび非ウイルス製造インフラの拡大です。さらに、商業用AAV CDMO(受託開発製造機関)能力の急速な拡大、遺伝子治療R&Dへのバイオ医薬品およびプライベートエクイティ資金の増加、希少疾患遺伝子治療の採用拡大も重要な要因となっています。

一方で、市場の成長を抑制する要因も存在します。高額な治療費によるアクセスと費用負担の障壁、製造の複雑さ、GMPグレードベクターの供給制約は製品の入手可能性を制限し、コストを上昇させています。また、長期的なモニタリングを必要とする安全性への懸念や、GMPグレードのプラスミド/カプシド原材料の不足がCMC(化学・製造・品質管理)のタイムラインを延長させることも課題となっています。

レポートの主要な知見として、アデノ随伴ウイルス(AAV)ベクターがその安全性プロファイルと持続的な発現により、2024年の収益の38.54%を占め、世界の売上を牽引していることが挙げられます。地域別では、アジア太平洋地域が政府からの強力な資金提供、中国における臨床試験件数の拡大、日本およびシンガポールにおける承認経路の合理化により、27.68%という高い年平均成長率(CAGR)を示し、急速に成長しています。高額な治療費への対応として、医療システムは成果ベースの契約、分割払い、CMS細胞・遺伝子治療アクセスモデルのような州による共同購入モデルを採用しています。現在の市場成長を最も制限しているのは、製造の複雑さとGMPグレードベクターの供給不足であり、これが製品供給とコストに影響を与えています。

本レポートは、規制当局、病院の薬剤師、CDMO幹部、臨床研究者への一次調査、およびFDA、EMA、臨床試験データベース、業界財務データなどの二次調査を組み合わせた堅牢な調査手法に基づき、市場規模の算出と予測を行っています。競合環境分析では、市場集中度、市場シェア、Novartis AG、Gilead Sciences Inc.、F. Hoffmann-La Roche Ltdなど主要企業のプロファイルが提供されています。将来の展望として、ホワイトスペースと未充足ニーズの評価を通じて、市場の新たな機会が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 臨床的および商業的実現可能性を示す規制承認数の増加

- 4.2.2 ベクター工学およびin-vivo編集プラットフォームにおける継続的な技術進歩

- 4.2.3 世界的なウイルスベクターおよび非ウイルス製造インフラの拡大

- 4.2.4 商業用AAV CDMO能力の急速な拡大

- 4.2.5 遺伝子治療R&Dへのバイオ医薬品およびプライベートエクイティ資金の増加

- 4.2.6 希少疾患遺伝子治療の採用拡大

-

4.3 市場抑制要因

- 4.3.1 高額な治療費がアクセスと手頃な価格の障壁を生み出す

- 4.3.2 製造の複雑さとGMPグレードベクターの供給制約

- 4.3.3 長期的なモニタリングを必要とする安全性への懸念

- 4.3.4 GMPグレードのプラスミド/カプシド原材料の不足がCMCのタイムラインを延長

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 ベクタータイプ別

- 5.1.1 アデノウイルスベクター

- 5.1.2 アデノ随伴ウイルスベクター

- 5.1.3 レンチウイルスベクター

- 5.1.4 レトロウイルスベクター

- 5.1.5 ヘルペスウイルスベクター

- 5.1.6 その他のベクタータイプ

-

5.2 適応症別

- 5.2.1 腫瘍学

- 5.2.2 希少代謝性疾患

- 5.2.3 眼科学

- 5.2.4 神経学 / 中枢神経系

- 5.2.5 心血管系および筋骨格系

- 5.2.6 その他の適応症

-

5.3 送達モード別

- 5.3.1 生体内遺伝子導入

- 5.3.2 生体外遺伝子導入

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 専門治療 / 輸液センター

- 5.4.3 学術機関および研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ノバルティスAG

- 6.3.2 ギリアド・サイエンシズ社

- 6.3.3 F. ホフマン・ラ・ロシュ社

- 6.3.4 ブルーバード・バイオ社

- 6.3.5 ユニキュアN.V.

- 6.3.6 アムジェン社

- 6.3.7 バイオジェン社

- 6.3.8 アステラス製薬株式会社

- 6.3.9 サレプタ・セラピューティクス社

- 6.3.10 レジェンクスバイオ社

- 6.3.11 クリスタル・バイオテック社

- 6.3.12 オーチャード・セラピューティクスplc

- 6.3.13 ロケット・ファーマシューティカルズ社

- 6.3.14 エディタス・メディシン社

- 6.3.15 インテリア・セラピューティクス社

- 6.3.16 サンガモ・セラピューティクス社

- 6.3.17 CSLベーリング

- 6.3.18 マスタング・バイオ社

- 6.3.19 ポセイダ・セラピューティクス社

- 6.3.20 ジェネレーション・バイオ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子治療は、病気の原因となる遺伝子の異常を修正したり、治療効果を持つ新たな遺伝子を導入したりすることで、疾患を根本的に治療・予防することを目指す革新的な医療技術でございます。従来の薬物療法や手術では対処が困難であった難病や遺伝性疾患、がんなどに対して、新たな治療選択肢として大きな期待が寄せられております。

まず、遺伝子治療の定義についてご説明いたします。遺伝子治療とは、特定の遺伝子を患者の細胞に導入、あるいは患者自身の遺伝子を編集・改変することにより、その遺伝子の機能異常を是正し、病態を改善させる治療法です。具体的には、機能不全の遺伝子を正常な遺伝子に置き換えたり、病気を引き起こす遺伝子の働きを抑制したり、あるいは免疫細胞にがん細胞を攻撃する能力を付与する遺伝子を導入したりするなど、様々なアプローチが存在します。この技術は、病気の根本原因に直接アプローチするため、従来の対症療法とは一線を画し、持続的な治療効果が期待できる点が特徴でございます。

次に、遺伝子治療の種類について見ていきましょう。主なアプローチは以下の通りです。

一つ目は、遺伝子導入法です。これは、治療に必要な遺伝子を細胞内に送り込む方法で、主にウイルスベクターと非ウイルスベクターが用いられます。ウイルスベクターは、アデノウイルス、レトロウイルス、アデノ随伴ウイルス(AAV)などが代表的で、これらは高い遺伝子導入効率を持つ一方で、免疫反応や挿入変異のリスクが課題となることがあります。特にAAVベクターは、分裂しない細胞にも遺伝子を導入でき、比較的免疫原性が低いことから、多くの遺伝子治療薬で利用されております。非ウイルスベクターとしては、リポソームやナノ粒子を用いた物理的な導入法、エレクトロポレーションなどがあり、安全性は高いものの、導入効率がウイルスベクターに劣る傾向がございます。

二つ目は、遺伝子編集技術を用いた方法です。CRISPR/Cas9、TALEN、ZFNといったゲノム編集技術は、特定のDNA配列を狙って切断し、遺伝子を正確に修正することを可能にします。これにより、病気の原因となる遺伝子変異を直接修復したり、特定の遺伝子の機能を破壊したりすることができます。この技術は、体外で細胞を操作してから体内に戻すex vivoアプローチと、直接体内で遺伝子を編集するin vivoアプローチの両方で研究が進められております。

三つ目は、遺伝子サイレンシングです。これは、siRNA(small interfering RNA)やアンチセンスオリゴヌクレオチドなどを用いて、特定の遺伝子の発現を抑制することで病気を治療する方法です。過剰に発現している遺伝子や、異常なタンパク質を産生する遺伝子の働きを抑える際に有効です。

遺伝子治療の用途は多岐にわたります。最も期待されているのは、単一遺伝子疾患に代表される遺伝性疾患の治療です。例えば、脊髄性筋萎縮症(SMA)、血友病、網膜色素変性症、嚢胞性線維症など、これまで有効な治療法が限られていた疾患に対して、遺伝子治療薬が承認され、劇的な効果を示している事例もございます。これらの疾患では、特定の遺伝子の欠損や変異が直接的な原因であるため、遺伝子治療が根本的な解決策となり得ます。

また、がん治療においても遺伝子治療は重要な役割を担っております。特に注目されているのが、CAR-T細胞療法に代表される免疫細胞療法です。これは、患者自身のT細胞を体外に取り出し、がん細胞を特異的に認識・攻撃する遺伝子を導入して増殖させた後、再び体内に戻すことで、がんを治療する方法です。その他にも、がん細胞の増殖を抑制する遺伝子を導入したり、がん細胞を自滅させる遺伝子を導入したりする研究も進められております。

さらに、HIVなどの感染症、心血管疾患、神経変性疾患、代謝性疾患など、幅広い疾患への応用研究が活発に行われております。例えば、パーキンソン病やアルツハイマー病といった神経変性疾患では、神経保護因子を産生する遺伝子の導入や、病気の進行に関わる遺伝子の発現抑制などが試みられております。

遺伝子治療の発展を支える関連技術も日進月歩で進化しております。

ベクター開発は、遺伝子を安全かつ効率的に標的細胞へ届けるための基盤技術であり、より低免疫原性で高効率な次世代ベクターの開発が進められております。特に、特定の細胞や組織にのみ遺伝子を導入するターゲティング技術の向上は、治療効果を高め、副作用を低減するために不可欠です。

ゲノム編集技術は、CRISPR/Cas9の登場以降、Base EditingやPrime Editingといったより精密な編集を可能にする技術が開発され、オフターゲット効果(目的外の遺伝子を編集してしまうこと)の低減や、より広範な遺伝子変異への対応が期待されております。これらの技術は、遺伝子治療の安全性と有効性を飛躍的に向上させる可能性を秘めております。

次世代シーケンシング(NGS)は、患者の遺伝子情報を高速かつ網羅的に解析することで、遺伝子診断の精度向上や、治療効果のモニタリングに不可欠な技術となっております。これにより、患者個々の遺伝子プロファイルに基づいた個別化医療の実現が近づいております。

iPS細胞やES細胞といった多能性幹細胞技術は、遺伝子治療と組み合わせることで、遺伝子疾患のモデル作成、薬剤スクリーニング、さらには遺伝子を修正した細胞を移植する再生医療への応用も期待されております。

また、バイオインフォマティクスは、膨大な遺伝子データの解析や治療戦略の設計において重要な役割を果たし、ドラッグデリバリーシステム(DDS)は、遺伝子を特定の組織や細胞に効率的に送達するための技術として、その重要性が増しております。

遺伝子治療の市場背景は、近年急速な成長を遂げております。特に欧米では、複数の遺伝子治療薬が承認され、難病患者に新たな希望をもたらしております。大手製薬会社だけでなく、多くのバイオベンチャーがこの分野に参入し、研究開発競争が激化しております。市場規模は今後も拡大すると予測されており、特に希少疾患やがん領域での需要が高まっております。

しかし、その一方で、いくつかの課題も存在いたします。最も大きな課題の一つは、治療費の高額さです。遺伝子治療薬は、その開発コストや製造の複雑さから、一回あたりの治療費が数千万円から数億円に達することも珍しくなく、保険適用や医療費助成のあり方が社会的な議論となっております。この高額な費用が、患者アクセスの大きな障壁となっているのが現状です。

安全性に関しても、免疫反応の誘発、ベクターの挿入変異リスク、オフターゲット効果、そして長期的な安全性データの蓄積が引き続き重要でございます。特に、体内に導入された遺伝子が予期せぬ影響を及ぼす可能性は、慎重な評価が求められます。また、治療効果の持続性や個人差も、今後の研究でさらに解明されるべき点です。

製造面では、高品質な遺伝子治療薬を安定的に大量生産する技術の確立が求められており、サプライチェーンの構築も課題となっております。細胞・遺伝子治療薬は、従来の化学合成医薬品とは異なり、生きた細胞やウイルスを用いるため、製造プロセスが複雑で品質管理が非常に厳格です。

倫理的課題も無視できません。特に生殖細胞系列への遺伝子編集は、次世代に影響を及ぼす可能性があり、デザイナーベビー問題など、社会的な議論と厳格な規制が必要とされております。

将来展望として、遺伝子治療は今後も飛躍的な進化を遂げると予想されております。

治療対象疾患は、遺伝性疾患やがんだけでなく、心血管疾患、神経変性疾患、自己免疫疾患など、さらに広範な領域へと拡大していくでしょう。特に、これまで治療が困難であった慢性疾患や生活習慣病への応用も期待されており、糖尿病や高血圧といった一般的な疾患へのアプローチも研究されております。

技術面では、より安全で効率的なベクターの開発、ゲノム編集技術の精度向上とオフターゲット効果のさらなる低減、そしてin vivoでの遺伝子導入・編集技術の確立が進むことで、より多くの患者が治療を受けられるようになるでしょう。特に、全身投与で特定の臓器や細胞にのみ遺伝子を届ける技術の進展は、治療の適用範囲を大きく広げます。

コスト面では、製造プロセスの効率化や新たなビジネスモデルの構築により、治療費の低減が図られ、より多くの患者が遺伝子治療にアクセスできるようになることが期待されます。例えば、個別化医療の枠組みの中で、費用対効果の高い治療法を確立する取り組みが進められるでしょう。

個別化医療の実現も大きな目標です。患者個々の遺伝子情報や病態に基づいたテーラーメイドの遺伝子治療が、より効果的で安全な治療法として確立されるでしょう。これにより、画一的な治療ではなく、患者一人ひとりに最適な治療が提供されるようになります。

また、治療だけでなく、遺伝的リスクを持つ人々への予防的介入としての遺伝子治療の可能性も探られております。例えば、将来的に発症リスクの高い遺伝子変異を持つ人に対し、発症前に遺伝子治療を行うことで病気を未然に防ぐといったアプローチです。

これらの進展に伴い、倫理的・社会的な課題に対する議論も深まり、適切なガイドラインや法整備が進められることで、社会全体として遺伝子治療を受け入れ、その恩恵を最大限に享受できる未来が築かれることと存じます。遺伝子治療は、まさに医療の未来を切り拓くフロンティアであり、その動向から目が離せません。