ジェネリック医薬品市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ジェネリック医薬品市場レポートは、医薬品タイプ(シンプルジェネリック、スペシャリティジェネリック、バイオシミラー、複雑ジェネリック)、治療領域(心血管など)、投与経路(経口、注射など)、流通チャネル(小売薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジェネリック医薬品市場の概要

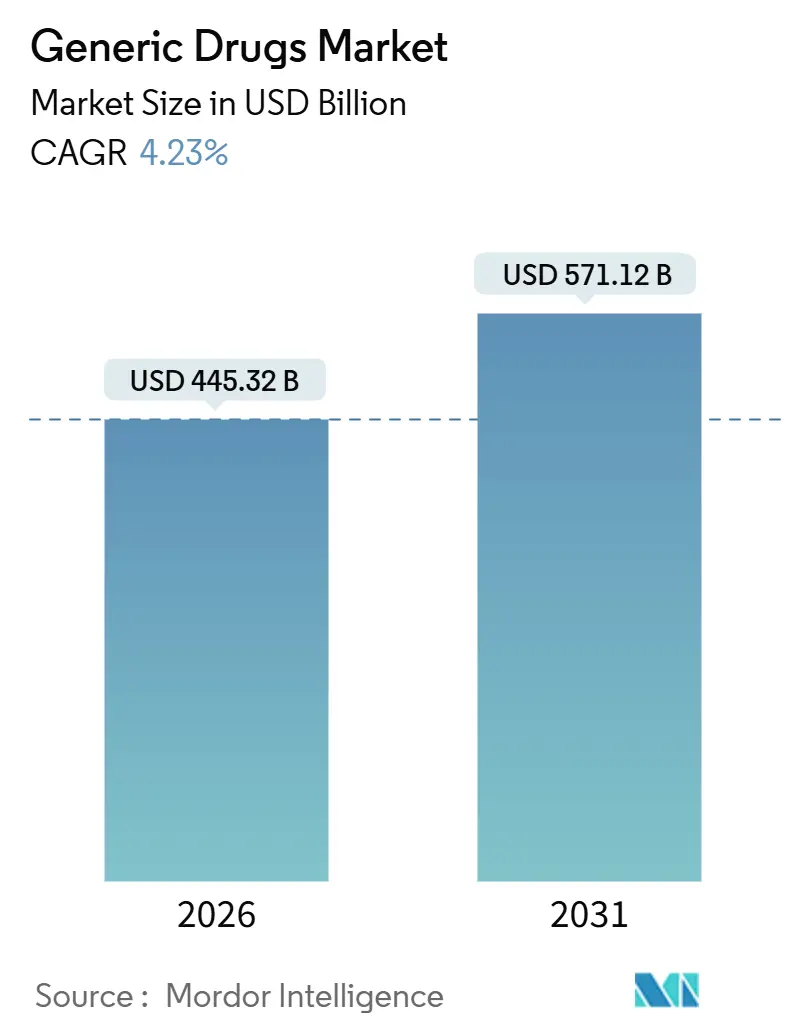

ジェネリック医薬品市場は、2026年には4,453.2億米ドルと推定され、2031年までに5,711.2億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.23%で推移すると見込まれています。この持続的な拡大は、ブロックバスター医薬品の特許切れ、米国インフレ抑制法による価格交渉、および専門医療への貯蓄を振り向けようとする支払い側の努力を反映しています。

主要なレポートのポイント

* 医薬品タイプ別: 2025年には、シンプルジェネリックがジェネリック医薬品市場シェアの62.31%を占めました。一方、バイオシミラーは2031年までに6.89%の最も高いCAGRを記録すると予測されています。

* 治療分野別: 2025年には、心血管系薬剤が収益シェアの56.73%を占めました。腫瘍製品は2031年までに7.34%のCAGRで成長すると予測されています。

* 投与経路別: 2025年には、注射剤がジェネリック医薬品市場規模の61.48%を占めました。吸入剤は2031年までに6.02%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2025年には、病院薬局がジェネリック医薬品市場シェアの47.16%を占めました。オンライン薬局は2025年から2031年までに8.89%のCAGRを記録すると予測されています。

* 地域別: 2025年には、北米がジェネリック医薬品市場をリードし、市場シェアは47.16%でした。しかし、アジア太平洋地域は2025年から2031年までに7.89%のCAGRで最も急速に成長する地域になると予想されています。

世界のジェネリック医薬品市場のトレンドと洞察

市場の推進要因

* ブロックバスター医薬品の特許切れ(2026年以降): 2026年から2028年の間に予定されている特許切れにより、年間約400億米ドルのブランド医薬品収益がジェネリック医薬品市場に開放されると予想されています。シタグリプチン、アピキサバンなどがその筆頭であり、最初の申請者は6ヶ月以内に先発品の最大70%の販売量を獲得できます。

* 医療費予算への圧力の増大: 米国メディケア・メディケイドサービスは、2026年実施に向けて10種類の高額医薬品の交渉価格を38%~79%削減しました。欧州当局は参照価格制度を維持し、新興市場はより深い割引を確保するために入札サイクルを延長しています。

* 有利な政府の取り組みと償還政策: インドの生産連動型インセンティブ制度は、API製造に20億米ドルを割り当て、国内の自給自足と輸出能力の向上を目指しています。中国のMAH(製造販売承認取得者)制度は、医薬品の所有権と製造を分離し、受託生産と迅速なジェネリック展開を促進しています。

* GDUFA IIIに基づくFDA ANDA承認の加速: FDAは2024会計年度にANDA(簡易新薬承認申請)の90%を10ヶ月以内に承認しました。これは2022年の78%から増加しており、200人の審査官の追加とリアルタイムの工場検査の導入によるものです。

市場の抑制要因

* 激しい競争による深刻な価格浸食: 4社以上の競合他社が同時に参入すると、ジェネリック医薬品の価格は90%下落します。これは2020年から2024年にかけて200種類の医薬品で観察されたパターンです。メディケアの交渉価格は、メディケイドや商業保険会社でも同様の価格削減を加速させると予想されています。

* ニトロソアミン不純物コンプライアンスコスト: FDAとEMAは2024年にニトロソアミン検査要件をAPI、中間体、賦形剤に拡大しました。これにより、企業は液体クロマトグラフィー質量分析プラットフォームの導入を余儀なくされ、最大50万米ドルの費用がかかる可能性があります。

セグメント分析

* 医薬品タイプ別: シンプルジェネリックは2025年の収益の62.31%を占め、高血圧、糖尿病、高脂血症治療用の大量経口固形製剤が主な要因です。バイオシミラーは、8つのアダリムマブ製品がヒュミラ(Humira)の米国販売量の45%を獲得したことを背景に、2031年までに6.89%のCAGRで拡大すると予測されています。

* 治療分野別: 心血管系薬剤は2025年に56.73%の収益シェアを維持しました。しかし、腫瘍分野はベバシズマブ、トラスツズマブ、リツキシマブのバイオシミラー浸透により、治療カテゴリーの中で最速の7.34%のCAGRを記録すると予測されています。

* 投与経路別: 注射剤は2025年の収益の61.48%を占め、病院が非経口抗生物質、化学療法、バイオシミラーに依存していることを反映しています。吸入剤のジェネリック医薬品市場規模は、新しいドライパウダー吸入器の承認がデバイス特許のハードルを克服し、2031年までに6.02%のCAGRで拡大すると予想されています。

* 流通チャネル別: 病院薬局は2025年に47.16%の収益シェアを保持し、グループ購入契約や340Bプログラムを活用して割引された注射剤やバイオシミラーを確保しています。一方、オンライン薬局は、遠隔医療の統合と米国45州での処方箋の携帯性の拡大を背景に、8.89%のCAGRで成長すると予測されています。

地域分析

* 北米: 2025年には42.76%の収益を確保し、メディケア・パートDとメディケイドの購買力に支えられています。FDAは2024年に76種類の第一世代ジェネリック医薬品を承認し、80億米ドルのブランド医薬品売上をジェネリック医薬品に置き換えました。

* アジア太平洋地域: 2031年までに7.89%のCAGRを記録し、ジェネリック医薬品市場で最も急速に成長する地域になると予測されています。インドの20億米ドルの生産連動型インセンティブはAPIの自給自足を促進し、中国の整合性評価は臨床試験能力を持つメーカーに統合を促しています。

* 欧州: ドイツのAMNOG参照価格設定やフランスのバイオシミラー割当(2025年までにアダリムマブの80%置換を義務付け)などのコスト抑制策を通じて安定した成長を維持しています。

* 中東・アフリカおよび南米: 中東・アフリカ市場はWHOの事前資格認定を採用して調達を多様化しており、南アフリカはグローバルファンドの入札でHIVおよび結核のジェネリック医薬品を優先しています。南米はブラジルの生物学的同等性試験期間の短縮から恩恵を受けていますが、アルゼンチンのマクロ経済の変動が現地企業に供給ギャップを埋めるよう促しています。

競争環境

ジェネリック医薬品市場は中程度の集中度を示しており、上位10社(サンド、テバ、ビアトリス、サンファーマ、オーロビンド、シプラ、ドクターレディーズ、ルピン、フレゼニウス・カービ、ヒクマ)が2025年の販売量でかなりのシェアを占めています。価格浸食は、ポートフォリオを専門製品へとシフトさせる要因となっています。サンファーマによる2024年のイルミヤ(Ilumya)の2億5000万米ドルでの買収は、差別化された治療法開発への注力を示しています。

薬物送達デバイスとの組み合わせ、徐放性錠剤、吸入剤などの複雑なジェネリック医薬品は、1000万~1500万米ドルの研究開発投資を必要とし、競合他社の参入を制限しています。バイオシミラーは1億~2億5000万米ドルの投資を必要とし、生物学的製剤の専門知識を持つ企業に有利です。

サプライチェーンのリスクも戦略を形成しており、APIの80%以上が中国とインドで生産されています。提案されている米国のBIOSECURE法は、機密性の高い化合物の国内回帰を要求する可能性があり、多国籍企業の間で緊急時対応計画を促しています。

最近の業界動向

* 2025年2月: アポテックスはプロビジル(Provigil)とヌビジル(Nuvigil)の米国での権利を取得し、覚醒促進剤のポートフォリオを拡大しました。

* 2025年1月: FDAはセルジーンのトシリズマブバイオシミラーであるAvtozmaを承認し、関節リウマチおよびCOVID-19関連ケアへのアクセスを拡大しました。

* 2024年12月: ゴールドマン・サックス・オルタナティブズはシントン(Synthon)の過半数の株式を取得し、複雑なジェネリック医薬品および腫瘍注射剤に対するプライベートエクイティの関心を示しました。

本レポートは、世界のジェネリック医薬品市場に関する詳細な分析を提供しています。

1. 市場定義と概要

本調査におけるジェネリック医薬品市場は、特許またはデータ独占期間終了後に、先発医薬品と同一の有効成分、剤形、強度、投与経路を持つ処方薬の世界的な売上を指します。これには、シンプルな経口固形製剤、スペシャリティジェネリック、バイオシミラー、および複雑なジェネリックが含まれ、小売薬局、病院薬局、オンライン薬局、その他の薬局チャネルを通じて供給される製品が対象となります。先発品価格で販売される用途変更ブランドや、OTC(一般用医薬品)に切り替わった製品は含まれません。

2. 市場規模と成長予測

ジェネリック医薬品市場は、2026年に4,452.3億米ドルに達すると予測されており、2026年から2031年までの予測期間において、年平均成長率(CAGR)5.11%で成長すると見込まれています。

3. 市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 2026年以降に予定されているブロックバスター医薬品の特許切れ。

* 医療費予算に対する増大する圧力と、それに伴う費用対効果の高いジェネリック医薬品への需要増加。

* 各国政府によるジェネリック医薬品を促進する有利な政策や償還制度。

* GDUFA III(Generic Drug User Fee Amendments III)の下でのFDA(米国食品医薬品局)によるANDA(簡易新薬承認申請)承認の加速。

* ドラッグ・デバイス複合製品などの複雑なジェネリック医薬品の台頭。

* AI(人工知能)を活用した生物学的同等性モデリングによる開発サイクルの短縮。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 激しい競争による深刻な価格浸食。

* サプライチェーンにおける品質問題や製品リコール。

* 原薬(API)製造がアジア以外の特定の地域に集中していること。

* ニトロソアミン不純物に関する規制遵守コストの増加。

5. セグメンテーション別の洞察

本レポートでは、以下の主要なセグメンテーションに基づいて市場を詳細に分析しています。

* 医薬品タイプ別: シンプルジェネリック、スペシャリティジェネリック、バイオシミラー、複雑なジェネリック。

* 治療分野別: 心血管疾患、腫瘍、抗感染症、中枢神経系、内分泌/代謝、呼吸器系など。特に腫瘍分野は、2031年まで7.34%のCAGRで最も速い成長を記録すると予測されています。

* 投与経路別: 経口、注射、局所、吸入、その他。

* 流通チャネル別: 小売薬局、病院薬局、オンライン薬局、その他。オンライン薬局は、遠隔医療との統合と低いフルフィルメントコストにより、8.89%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、政策的インセンティブと製造業の拡大に牽引され、7.89%のCAGRで最も急速に拡大する地域となる見込みです。

6. 競合状況

市場の集中度、市場シェア分析、および主要な競合企業20社の詳細な企業プロファイルが含まれています。これには、Alvogen、Apotex Inc.、Aurobindo Pharma Ltd.、Cipla Ltd.、Dr. Reddy’s Laboratories Ltd.、Endo International plc、Fresenius Kabi AG、Glenmark Pharmaceuticals Ltd.、Hikma Pharmaceuticals plc、KRKA d.d.、Lupin Ltd.、日医工株式会社、Sandoz Group AG、沢井製薬株式会社、STADA Arzneimittel AG、Sun Pharmaceutical Industries Ltd.、Teva Pharmaceutical Industries Ltd.、Torrent Pharmaceuticals Ltd.、Viatris Inc.、Zydus Lifesciences Ltd.などが挙げられます。

7. 調査方法と信頼性

本レポートの調査は、薬物経済学者、病院の調達責任者、卸売業者、元規制当局者との議論を含む一次調査と、FDA Orange Book、EMA Community Register、WHO、OECD Health Statisticsなどの公開データベースや企業報告書を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測には、特許切れスケジュールに基づいたトップダウンモデルと、ASP(平均販売価格)と販売量に基づくボトムアップ検証が併用され、多層的なデータ検証プロセスを経て、その信頼性が確保されています。他の調査機関の推定値との比較においても、本レポートの透明性、再現性、および明確な変数に基づいたバランスの取れた基準値が強調されています。

8. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2026年以降のブロックバスター医薬品特許の期限切れ

- 4.2.2 医療予算への圧力の高まり

- 4.2.3 好意的な政府の取り組みと償還政策

- 4.2.4 GDUFA IIIに基づくFDA ANDA承認の加速

- 4.2.5 複雑なジェネリック医薬品(医薬品・医療機器複合製品)の台頭

- 4.2.6 AIを活用した生物学的同等性モデリングによる開発サイクルの短縮

- 4.3 市場の阻害要因

- 4.3.1 激しい競争による深刻な価格下落

- 4.3.2 サプライチェーンの品質問題と製品リコール

- 4.3.3 アジア圏外でのAPI製造集中

- 4.3.4 ニトロソアミン不純物規制遵守コスト

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 薬剤タイプ別

- 5.1.1 シンプルジェネリック

- 5.1.2 スペシャリティジェネリック

- 5.1.3 バイオシミラー

- 5.1.4 複雑ジェネリック

- 5.2 治療領域別

- 5.2.1 心血管

- 5.2.2 腫瘍

- 5.2.3 抗感染症

- 5.2.4 中枢神経系

- 5.2.5 内分泌/代謝

- 5.2.6 呼吸器

- 5.2.7 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.3.3 局所

- 5.3.4 吸入

- 5.3.5 その他の投与経路

- 5.4 流通チャネル別

- 5.4.1 小売薬局

- 5.4.2 病院薬局

- 5.4.3 オンライン薬局

- 5.4.4 その他の流通チャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アルボジェン

- 6.3.2 アポテックス社

- 6.3.3 アウロビンド・ファーマ社

- 6.3.4 シプラ社

- 6.3.5 ドクター・レディーズ・ラボラトリーズ社

- 6.3.6 エンドー・インターナショナル社

- 6.3.7 フレゼニウス・カビ社

- 6.3.8 グレンマーク・ファーマシューティカルズ社

- 6.3.9 ヒクマ・ファーマシューティカルズ社

- 6.3.10 クルカ社

- 6.3.11 ルピン社

- 6.3.12 日医工株式会社

- 6.3.13 サンド社

- 6.3.14 沢井製薬株式会社

- 6.3.15 スターダ・アルツナイミッテル社

- 6.3.16 サン・ファーマシューティカル・インダストリーズ社

- 6.3.17 テバ・ファーマシューティカル・インダストリーズ社

- 6.3.18 トレント・ファーマシューティカルズ社

- 6.3.19 ヴィアトリス社

- 6.3.20 ザイダス・ライフサイエンシズ社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ジェネリック医薬品とは、新薬として開発された先発医薬品の特許期間が満了した後、その先発医薬品と同一の有効成分、同一の効能・効果、同一の用法・用量で製造・販売される医薬品のことでございます。一般的には「後発医薬品」とも呼ばれております。先発医薬品は、研究開発に莫大な費用と長い年月を要するため、その費用を回収するために特許期間が設けられ、その間は独占的に製造・販売が許されます。しかし、特許期間が満了すると、他の製薬会社も同じ有効成分の医薬品を製造・販売できるようになります。ジェネリック医薬品は、先発医薬品と品質、有効性、安全性が同等であることが国によって厳格に審査され、承認されております。開発費用が大幅に抑えられるため、薬価が安価に設定される点が最大の特徴でございます。

ジェネリック医薬品にはいくつかの種類がございます。最も一般的なのは、化学合成された有効成分を持つ医薬品のジェネリックでございます。これらは、先発医薬品と化学構造が同一であるため、比較的容易に同等性を証明できます。次に、バイオシミラー(バイオ後続品)と呼ばれるものがございます。これは、遺伝子組み換え技術などを利用して製造される生物学的製剤のジェネリック版でございます。生物学的製剤は、分子構造が複雑で、製造工程も非常にデリケートであるため、先発品と全く同じものを製造することは不可能とされております。そのため、バイオシミラーは「同等性・同質性」が評価され、通常のジェネリック医薬品とは区別されることが多くございます。さらに、オーソライズド・ジェネリック(AG)という種類もございます。これは、先発医薬品メーカーから許諾を得て、先発品と全く同じ製造方法、添加物、時には包装で製造されるジェネリック医薬品でございます。品質は先発品と全く同じであるため、患者様や医療従事者からの信頼性が高いとされております。

ジェネリック医薬品の主な用途と利点は多岐にわたります。まず、患者様の経済的負担の軽減でございます。薬価が安価であるため、医療費の自己負担額を大幅に減らすことが可能となり、特に慢性疾患で長期にわたる服薬が必要な患者様にとっては大きなメリットとなります。次に、国民医療費全体の抑制に貢献する点でございます。高齢化の進展に伴い、日本の医療費は年々増加の一途を辿っており、医療保険制度の持続可能性が課題となっております。ジェネリック医薬品の普及は、この医療費の増大を抑制し、国の財政負担を軽減する上で非常に重要な役割を担っております。また、医療アクセスの向上にも寄与いたします。薬価が安くなることで、より多くの患者様が適切な治療を受けやすくなり、医療の公平性が高まります。さらに、患者様や医師が治療薬を選択する際の選択肢が増えるという利点もございます。

ジェネリック医薬品の開発と承認には、いくつかの関連技術が不可欠でございます。最も重要なのは、生物学的同等性試験(Bioequivalence Test)でございます。これは、ジェネリック医薬品が先発医薬品と体内で同等に吸収され、同等の血中濃度推移を示すことを科学的に証明する試験でございます。この試験結果が、ジェネリック医薬品の品質、有効性、安全性が先発品と同等であることの根拠となります。また、先発品と同等の溶出性や安定性を確保するための高度な製剤技術も求められます。例えば、錠剤の崩壊性や有効成分の放出速度を先発品に合わせるための技術でございます。さらに、厳格な品質基準に基づいた製造管理や試験、有効成分の純度や不純物プロファイルを詳細に分析する分析技術も、ジェネリック医薬品の信頼性を支える上で欠かせないものでございます。

日本のジェネリック医薬品市場は、政府の強力な推進策を背景に拡大を続けております。政府は、国民医療費の抑制と医療保険制度の持続可能性確保のため、ジェネリック医薬品の使用促進を重要な政策課題と位置づけております。具体的には、「ジェネリック医薬品の数量シェア80%以上」といった目標を設定し、薬価制度における優遇措置や、薬局がジェネリック医薬品を積極的に調剤した場合に加算される調剤報酬(後発医薬品調剤体制加算など)を設けることで、普及を後押ししております。また、国民への広報活動を通じて、ジェネリック医薬品への理解を深める努力も行われております。しかし、市場拡大の一方で課題もございます。一部の医師や患者様の間では、ジェネリック医薬品の品質や効果に対する漠然とした不安感が残っている場合があり、信頼性の確保が引き続き重要でございます。また、薬局にとっては、多種多様なジェネリック医薬品の在庫管理が負担となることや、特定の薬剤(特に治療域が狭い薬剤)においては、先発品からの切り替えに慎重な姿勢が見られることもございます。さらに、近年では、特定の成分の製造中止や海外からの供給途絶など、安定供給に関する懸念も浮上しており、サプライチェーンの強靭化が求められております。

今後のジェネリック医薬品の展望といたしましては、さらなる普及が期待されております。政府の推進策が継続されること、そして国民のジェネリック医薬品に対する理解と信頼が深まることにより、今後も使用は拡大していくものと見込まれます。特に、高額な生物学的製剤の特許切れが相次ぐ中で、バイオシミラーの市場は今後大きく成長する可能性を秘めております。バイオシミラーは、高額な治療費の負担軽減に大きく貢献し、より多くの患者様が先進的な治療を受けられるようになることが期待されております。また、オーソライズド・ジェネリックは、先発品と同品質であるという安心感から、今後も一定の需要が見込まれ、患者様の選択肢の一つとして重要な役割を果たすでしょう。一方で、品質管理の徹底と安定供給体制の構築は、ジェネリック医薬品の信頼性を維持・向上させる上で、これまで以上に重要となります。製造拠点の分散化や、国内生産体制の強化なども検討されるべき課題でございます。さらに、医師、薬剤師、そして患者様への正確で分かりやすい情報提供を強化し、ジェネリック医薬品に対する正しい知識と理解を促進していくことが不可欠でございます。国際的な視点で見れば、グローバルなサプライチェーンの安定化や、新興国市場におけるジェネリック医薬品の需要増大も、今後の動向を左右する要因となるでしょう。ジェネリック医薬品は、標準治療の基盤を支える重要な存在として、今後も医療の持続可能性に貢献していくことが期待されております。