ジェネリック注射剤市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

ジェネリック注射剤市場レポートは、製品タイプ(バイアル、アンプル、プレフィルドシリンジなど)、分子タイプ(低分子ジェネリックなど)、治療領域(腫瘍学、抗感染症薬、心血管など)、投与経路(静脈内、筋肉内など)、流通チャネル(病院薬局など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

後発注射剤市場の概要

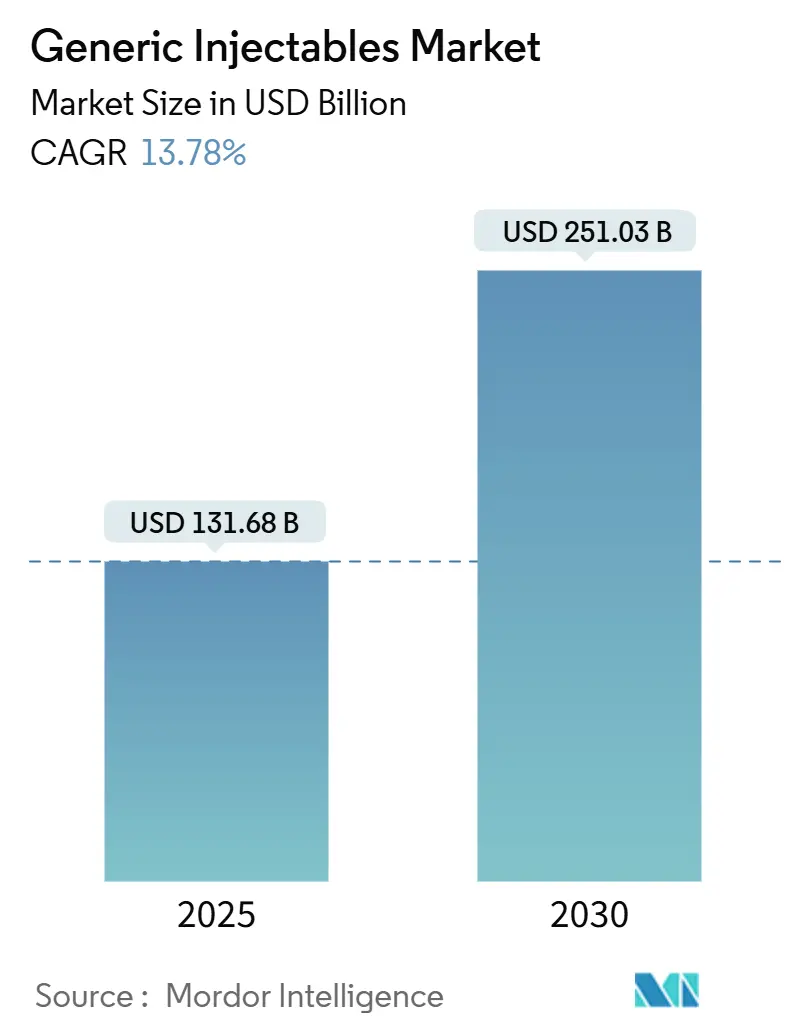

後発注射剤市場は、2025年には1,316億8,000万米ドルと推定され、2030年には2,510億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.78%と見込まれています。この市場の成長は、高価値バイオ医薬品の特許切れ、無菌製造における供給制約の悪化、在宅自己投与を可能にするデバイスと薬剤の組み合わせの増加など、複数の要因によって加速されています。

市場の主要な動向と洞察

1. 成長を促進する要因

* パテントクリフの波(2025年~2030年): 2025年から2030年にかけて、ステラーラ、アイリーア、プロリアなどの複数のブロックバスターバイオ医薬品が独占権を失い、バイオシミラー注射剤に数十億ドル規模の機会が生まれます。これにより、無菌およびコールドチェーンの能力を持つ企業が市場参入を加速させています。

* OECD病院における腫瘍注射剤の不足の深刻化: 2024年を通じて、シスプラチンやカルボプラチンなどの抗がん剤の不足ががん治療センターに影響を与え、調達コストが40~60%上昇しました。これは、安定した品質と多様な供給源を持つ後発注射剤メーカーにとって有利に働き、サプライチェーンの冗長性の戦略的必要性を浮き彫りにしました。

* 在宅自己投与デバイスへの移行: 患者の利便性への嗜好と、総治療費削減への支払い側の注力により、BD EvolveやYpsomedオートインジェクタープラットフォームなどのオンボディインジェクターの導入が進んでいます。これにより、関節リウマチやクローン病などの慢性疾患の治療が診療所以外で行えるようになり、後発医薬品メーカーはユーザーフレンドリーなデバイスとバイオシミラーを組み合わせることで利益を拡大する機会を得ています。

* 複雑な後発注射剤に対するFDA 505(b)(2)経路の拡大: 最近のガイダンスにより、リポソーム懸濁液、鉄-炭水化物複合体、乱用防止製剤などの複雑な注射剤について、既存の安全性および有効性データを活用できる道筋が明確化されました。これにより、開発期間とコストが削減され、後発注射剤市場のポートフォリオマネージャーは、競合が少なく市場規模の大きい候補にR&D予算を振り向けています。

* AIを活用した製剤モデリングによる開発サイクルの短縮: AIを活用した製剤モデリングは、開発サイクルを短縮し、早期参入企業に有利な状況を生み出しています。

* 凍結乾燥から液体への変換技術の登場による製造原価の削減: 新しい凍結乾燥から液体への変換技術は、製造原価(COGS)の削減に貢献しています。

2. 成長を抑制する要因

* 米国GPOによる価格圧縮: 米国のグループ購買組織(GPO)は競争入札を激化させ、サプライヤーに在庫リスクを転嫁する性能ベースのリベートを導入しています。これにより、高容量の無菌注射剤は大幅な割引に直面し、メーカーは規模を追求するか、低利益率の分子から撤退せざざるを得なくなっています。

* 2025年~2027年の無菌充填・仕上げ能力のボトルネック: 稼働率が90%近くに達しているため、CDMO(医薬品受託製造開発機関)の待ち時間はパンデミック前の1年から18~24ヶ月に延びています。ワクチン需要、バイオシミラーの発売、規制強化が重なり、特許切れに合わせた発売が遅れる可能性があります。

* EU GMP Annex 1改訂によるコンプライアンスコストの増加: EU GMP Annex 1の改訂は、コンプライアンスコストを増加させていますが、最終的には供給の信頼性を強化すると考えられています。

* 針刺し廃棄物規制による病院需要の抑制: 針刺し廃棄物に関する規制は、病院の需要を抑制する可能性があります。

3. 主要な市場セグメント

* 製品タイプ別:

* バイアルが2024年に46.36%の収益シェアで市場をリードしており、病院での調剤の柔軟性と費用対効果の高い製造を反映しています。

* プレフィルドシリンジは、2030年までに16.34%のCAGRで拡大すると予測されており、投薬エラーの削減と準備時間の短縮に貢献する即時投与可能なフォーマットとして医療提供者による採用が進んでいます。

* 分子タイプ別:

* 小分子後発医薬品が2024年に58.76%のシェアを占めていますが、バイオシミラー後発医薬品は2030年までに15.62%のCAGRで最も高い成長率を記録すると予測されています。これは、高価値モノクローナル抗体やFc融合タンパク質の特許切れの波に乗るものです。

* 治療分野別:

* 腫瘍注射剤が2024年に33.64%のシェアを占め、2030年までに16.79%のCAGRで成長すると予測されており、がん発生率の増加と精密な投与を必要とする新しい治療法に牽引されています。

* 投与経路別:

* 静脈内投与が2024年に51.27%のシェアを占めていますが、皮下投与は2030年までに17.76%のCAGRで最も速い成長を遂げると予測されており、患者が自宅で複雑なバイオ医薬品を投与できるウェアラブルオンボディシステムの台頭を反映しています。

* 流通チャネル別:

* 病院薬局が2024年に61.23%のシェアで市場を支配していますが、オンライン薬局は2030年までに18.06%のCAGRで拡大すると予測されており、遠隔医療、患者への直接コールドチェーン配送、および規制緩和に後押しされています。

4. 地域分析

* 北米は2024年に36.78%の収益シェアで市場をリードしており、高度な病院インフラ、自動化された調剤、複雑な後発医薬品の承認を迅速化する明確な規制枠組みに支えられています。

* アジア太平洋地域は2030年までに16.43%のCAGRで最も速い成長を遂げると予測されており、インドの生産連動型インセンティブ(PLI)制度による無菌生産能力の拡大、中国の国家医薬品監督管理局(NMPA)基準のICHガイドラインへの適合、および低労働コストと規制調和の加速が要因となっています。

* 欧州は、厳格な品質基準、確立された製薬製造基盤、および患者アクセスを拡大する単一支払い者制度により、引き続き重要な地域です。

5. 競争環境

後発注射剤市場は中程度に細分化されており、主要企業はM&Aや生産能力の増強を通じて拡大しています。HikmaによるXelliaの米国無菌資産の買収や、Fresenius Kabiによる病院向け製品ラインとバイオシミラーへの注力などがその例です。Pfizerは、そのグローバルな規制対応力と規模を活用して、早期のバイオシミラー承認と有利な原材料契約を確保しています。Viatrisのような企業はAI駆動型製剤プラットフォームを試験的に導入し、開発期間を短縮しています。Biocon Biologicsは、初の互換性のある速効型インスリンアスパルトであるKirstyのFDA承認を獲得し、高価値の米国糖尿病市場に足がかりを築きました。コンプライアンスコストの増加に伴い、市場の統合が加速し、小規模生産者の数が減少し、市場の集中度が高まると予想されます。

6. 最近の業界動向

* 2025年6月:Bioconのリラグルチド後発医薬品が、2型糖尿病治療用の6 mg/mLプレフィルドペンおよびカートリッジでCDSCOの承認を獲得しました。

* 2025年6月:Alembic Pharmaceuticalsが、複数の癌治療用の後発ドキソルビシン塩酸塩リポソーム注射剤について米国FDAの最終承認を受けました。

* 2025年5月:Zydus Lifesciencesが、20 mg/mLおよび40 mg/mLプレフィルドシリンジのグラチラマー酢酸塩注射剤について米国FDAの承認を確保しました。

このレポートは、世界のジェネリック注射剤市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の機会について網羅的に記述されています。

市場概況と主要動向

世界のジェネリック注射剤市場は、2025年には1,316億4,000万米ドルに達し、2030年には2,510億3,000万米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。

* 特許切れの波(2025年~2030年): 多くの注射剤ブランドが特許切れを迎え、ジェネリック医薬品の市場参入機会が拡大します。

* OECD諸国におけるがん治療用注射剤の不足: 供給不足が市場の需要を押し上げています。

* 在宅での生物学的製剤自己投与デバイスへの移行: 患者の利便性向上と医療費削減に貢献しています。

* FDA 505(b)(2)経路の拡大: 複雑なジェネリック注射剤の開発において、既存の参照データを利用できるため、開発期間とコストが削減されます。

* AIを活用した製剤モデリング: 開発サイクルを短縮し、効率化を促進します。

* 凍結乾燥から液体への変換技術の登場: 製造原価(COGS)の削減に寄与します。

一方で、市場にはいくつかの阻害要因も存在します。

* 米国GPO(Group Purchasing Organization)による価格圧力: 総利益率を圧迫しています。

* 無菌充填・仕上げ能力のボトルネック(2025年~2027年): 生産能力の制約が供給に影響を与える可能性があります。

* EU GMP Annex 1改訂: コンプライアンスコストの増加を招いています。

* 針刺し廃棄物規制: 病院での需要を抑制する可能性があります。

市場規模と成長予測(製品タイプ、分子タイプ、治療領域、投与経路、流通チャネル、地域別)

レポートでは、市場を様々なセグメントに分けて分析しています。

* 製品タイプ別: バイアル、アンプル、プレフィルドシリンジ、カートリッジ、IVバッグおよび大容量非経口製剤が含まれます。特にプレフィルドシリンジは、調剤エラーの削減、在宅投与のサポートといった利点から注目されており、2030年までに年平均成長率(CAGR)16.34%で拡大すると予測されています。

* 分子タイプ別: 小型分子ジェネリックと大型分子/バイオシミラージェネリックに分類されます。

* 治療領域別: がん治療薬が市場で最大のシェアを占めており、2024年には33.64%を占め、16.79%のCAGRで成長すると予測されています。その他、抗感染症薬、心血管疾患、糖尿病・代謝性疾患、CNS疾患などが含まれます。

* 投与経路別: 静脈内、筋肉内、皮下投与などが分析対象です。

* 流通チャネル別: 病院薬局、小売・通信販売薬局、オンライン薬局を通じて流通しています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米といった主要地域およびその国々が詳細に分析されています。

競争環境

市場の集中度と主要企業の市場シェア分析が行われています。主要企業としては、Fresenius Kabi、Pfizer、Viatris、Hikma Pharmaceuticals、Teva Pharmaceuticals、Sandoz、Aurobindo Pharma、Dr Reddy’s Labs、Sun Pharma、Cipla、Lupin、Baxter International、Accord Healthcare、Nichi-Iko Pharmaceutical、Apotex、Intas Pharmaceuticals、STADA Arzneimittel、Glenmark Pharma、Endo Inc、Zydus Lifesciencesなどが挙げられています。各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などがプロファイルされています。

市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、世界のジェネリック注射剤市場の現状と将来の方向性を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パテントクリフの波(2025-2030年)が注射剤ブランドの可能性を解き放つ

- 4.2.2 OECD病院における腫瘍注射剤の不足の深刻化

- 4.2.3 在宅バイオ製剤自己投与デバイスへの移行

- 4.2.4 複雑なジェネリック注射剤に対するFDA 505(B)(2)経路の拡大

- 4.2.5 AIを活用した製剤モデリングによる開発サイクルの短縮

- 4.2.6 新興の凍結乾燥から液体への変換技術によるCOGSの削減

-

4.3 市場の阻害要因

- 4.3.1 米国GPOによる価格圧縮が粗利益を圧迫

- 4.3.2 2025-2027年における無菌充填・仕上げ能力のボトルネック

- 4.3.3 EU GMP Annex 1改訂によるコンプライアンスコストの増加

- 4.3.4 針刺し廃棄物規制による病院需要の抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 バイアル

- 5.1.2 アンプル

- 5.1.3 プレフィルドシリンジ

- 5.1.4 カートリッジ

- 5.1.5 IVバッグ&大容量非経口製剤

-

5.2 分子タイプ別

- 5.2.1 低分子ジェネリック

- 5.2.2 高分子/バイオシミラージェネリック

-

5.3 治療領域別

- 5.3.1 腫瘍学

- 5.3.2 抗感染症薬

- 5.3.3 心血管

- 5.3.4 糖尿病&代謝

- 5.3.5 CNS疾患

- 5.3.6 その他

-

5.4 投与経路別

- 5.4.1 静脈内

- 5.4.2 筋肉内

- 5.4.3 皮下

- 5.4.4 その他

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売&通信販売薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 フレゼニウス・カービ

- 6.3.2 ファイザー

- 6.3.3 ヴィアトリス

- 6.3.4 ヒクマ・ファーマシューティカルズ

- 6.3.5 テバ・ファーマシューティカルズ

- 6.3.6 サンド

- 6.3.7 アウロビンド・ファーマ

- 6.3.8 ドクター・レディーズ・ラボ

- 6.3.9 サン・ファーマ

- 6.3.10 シプラ

- 6.3.11 ルピン

- 6.3.12 バクスター・インターナショナル

- 6.3.13 アコード・ヘルスケア

- 6.3.14 日医工

- 6.3.15 アポテックス

- 6.3.16 インタス・ファーマシューティカルズ

- 6.3.17 スターダ・アルツナイミッテル

- 6.3.18 グレンマーク・ファーマ

- 6.3.19 エンド・インク

- 6.3.20 ザイダス・ライフサイエンス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ジェネリック注射剤は、医療現場において極めて重要な役割を担う医薬品群であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に理解することは、現代医療の動向を把握する上で不可欠でございます。

まず、ジェネリック注射剤の定義についてご説明いたします。ジェネリック医薬品とは、先発医薬品(新薬、ブランド薬)の特許期間が満了した後に製造・販売される医薬品のことであり、先発医薬品と同一の有効成分を、同一の投与経路、同一の効能・効果、同一の用法・用量で含有し、品質、有効性、安全性が先発医薬品と同等であることが国によって承認された医薬品を指します。その中でもジェネリック注射剤は、特に注射によって体内に投与される製剤形態のジェネリック医薬品を意味します。経口剤と比較して、注射剤は無菌性や安定性、そして体内での薬物動態の同等性を厳密に評価する必要があり、その開発・製造には高度な技術と厳格な品質管理が求められます。先発医薬品に比べて開発コストが大幅に抑えられるため、薬価が安価に設定されており、医療費の削減に大きく貢献しています。

次に、ジェネリック注射剤の種類についてでございます。製剤の形態としては、有効成分が溶媒に完全に溶解している「溶液製剤」、微粒子として分散している「懸濁製剤」、油と水が混じり合った「乳剤製剤」、そして使用時に溶解して用いる「用時溶解製剤」(凍結乾燥製剤など)がございます。投与経路によっても分類され、静脈内に投与する「静脈内注射剤」、筋肉内に投与する「筋肉内注射剤」、皮下に投与する「皮下注射剤」などが一般的です。また、特定の疾患領域に特化したものとして、抗がん剤、抗生物質、糖尿病治療薬、麻酔薬、さらには生物学的製剤のジェネリック版であるバイオシミラーなど、多岐にわたります。容器の形態も多様化しており、アンプル、バイアル、プレフィルドシリンジ、オートインジェクターなど、医療従事者や患者様の利便性、安全性に配慮した製品が開発されています。

ジェネリック注射剤の用途は非常に広範でございます。主に病院や診療所といった医療機関で使用され、経口投与が困難な患者様、例えば嚥下障害のある方、意識不明の患者様、消化器疾患により経口薬の吸収が難しい患者様などに用いられます。また、薬効の迅速な発現が求められる救急医療や手術時、あるいは経口投与では有効成分が消化管で分解されてしまう、または吸収されにくい薬剤の場合にも注射剤が選択されます。具体的には、がん治療における化学療法、重症感染症に対する抗生物質治療、糖尿病のインスリン療法、自己免疫疾患の治療、疼痛管理、麻酔など、生命に関わる重要な治療から日常的な医療まで、幅広い領域で不可欠な存在となっております。

関連技術について申し上げますと、ジェネリック注射剤の開発・製造には、特に高度な技術が要求されます。最も重要なのは「無菌製剤技術」であり、注射剤は直接体内に投与されるため、微生物による汚染は許されません。そのため、クリーンルームやアイソレーターといった特殊な設備を用いた厳格な製造環境と、GMP(Good Manufacturing Practice)基準に則った品質管理が不可欠です。また、有効成分の分解を防ぎ、長期間にわたる品質を保証するための「安定性確保技術」も重要で、pH調整剤、酸化防止剤、安定化剤の選定や、光や熱に対する安定性を評価する技術が用いられます。さらに、先発医薬品との同等性を証明するための「溶出性・バイオアベイラビリティ同等性評価」は、特に懸濁製剤や乳剤製剤において複雑な技術を要します。高度な分析機器を用いた有効成分の定量や不純物プロファイルの評価も欠かせません。近年では、プレフィルドシリンジやオートインジェクターといった、より安全で簡便な投与デバイスの開発も進んでおり、これらも関連技術として注目されています。生物学的製剤のバイオシミラーにおいては、遺伝子組換え技術、細胞培養技術、高度な精製技術、そして複雑な品質評価技術が求められ、その開発はさらに高度な専門性を要します。

市場背景についてでございますが、日本は高齢化社会の進展に伴い、医療費の増大が深刻な課題となっております。このような状況下で、医療費抑制策の一環としてジェネリック医薬品の普及が国策として推進されており、ジェネリック注射剤もその重要な柱の一つです。経口剤に比べて注射剤のジェネリック化は技術的なハードルの高さから遅れていましたが、近年では多くの先発品の特許切れに伴い、ジェネリック注射剤の品目数、市場規模ともに増加傾向にあります。病院においては、DPC(診断群分類別包括評価)制度の導入や薬価差益の減少により、安価なジェネリック医薬品の採用が進められています。しかしながら、供給安定性の確保、医療従事者への正確な情報提供、そしてバイオシミラーの普及促進など、依然として多くの課題も存在します。一方で、新薬開発の難易度上昇や、後発品メーカーの技術力向上は、ジェネリック注射剤市場のさらなる成長を後押しする要因となっています。

最後に、将来展望についてでございます。今後も政府の普及目標達成に向けた取り組みが継続されることで、ジェネリック注射剤のさらなる普及が見込まれます。特に、高薬価な抗がん剤や生物学的製剤の特許切れが相次ぐことから、これらの領域におけるジェネリック注射剤、すなわちバイオシミラーの市場拡大が期待されます。また、単に先発品と同等であるだけでなく、投与デバイスの改良や配合剤の開発など、患者様や医療従事者の利便性・安全性向上に資する「付加価値ジェネリック」の開発も進むでしょう。日本の製薬企業が培ってきた高度な無菌製剤技術や品質管理技術は、国際市場においても高い競争力を持ち、海外市場への展開も加速すると考えられます。品質や供給安定性の確保は、ジェネリック医薬品に対する信頼性を高める上で引き続き最重要課題であり、メーカー各社はより一層の努力が求められます。将来的には、個別化医療の進展に伴い、特定の患者群に最適化されたジェネリック注射剤の開発も視野に入ってくるかもしれません。これらの動向は、医療費の適正化と患者様へのより良い医療提供の両面から、日本の医療システムに大きな影響を与え続けることでしょう。