世界の遺伝子検査市場:技術別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

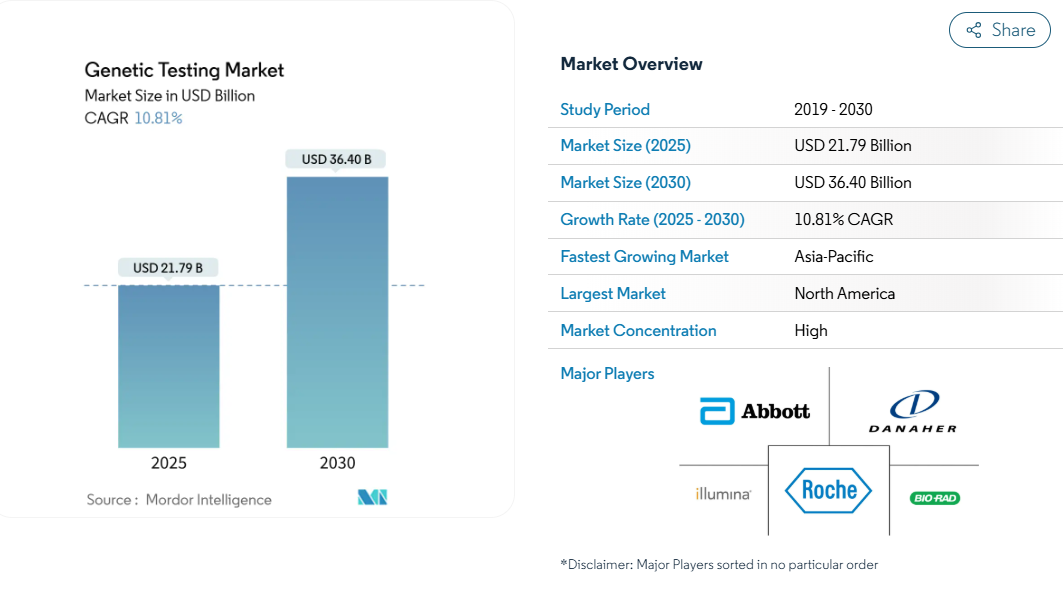

遺伝子検査市場は、2025年に217億9,000万米ドルと評価され、2030年には年平均成長率10.81%で堅調に推移し、364億米ドルに達すると予測されています。

最近のブレークスルーである、報告サイクルを7~9時間に短縮するAIを活用した解釈や、100米ドル以下の全ゲノム配列決定により、臨床コストのパラダイムが再定義され、世界的な普及が加速しています。

2025年6月に発表された英国の6億5,000万英ポンドの新生児DNA検査プログラムに見られるように、国の医療制度はゲノムサービスを日常診療に組み込もうとしています[1]。規制の調整、特に腫瘍学に対するFDAの新しいコンパニオン診断の義務付けは、専門分野間の検査注文をさらに正常化します。

遺伝子検査市場は現在、記録的なベンチャー企業の資金調達、プラットフォーム買収の波、雇用者の医療保険適用範囲の拡大などの恩恵を受けており、これらは共同で検査へのアクセスを拡大すると同時に、価格圧縮を促進しています。

レポートの主な要点

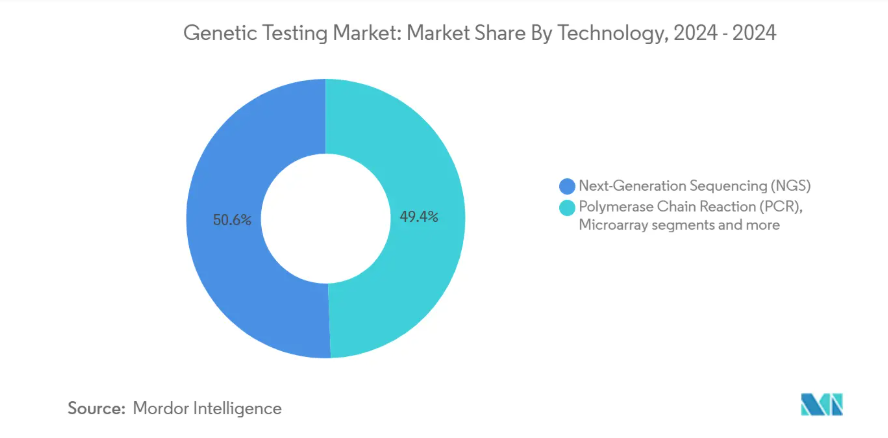

- 技術別では、次世代シーケンサーが2024年に遺伝子検査市場シェアの50.57%を獲得、ポリメラーゼ連鎖反応は2030年までCAGR 11.23%で推移すると予測。

- アプリケーション別では、がん診断が2024年の遺伝子検査市場規模の35.25%を占め、神経疾患診断は2030年まで12.67%のCAGRで加速すると予測。

- エンドユーザー別では、病院・診療所が2024年に37.35%の売上シェアで首位に立ち、一方、消費者向け直接プロバイダーは2030年まで13.23%のCAGRで拡大。

- 地域別では、アジア太平洋地域が最速のCAGRを記録すると予測され、その原動力は多国間の人口ゲノムプロジェクトと積極的な国費投入です。

ゲノムシークエンシングの標準的な出生前ケアへの統合

医療機関は出生前検査を専門的な紹介サービスからルーチンスクリーニングに移行しつつあります。2025年6月の英国イニシアチブでは、すべての新生児のシーケンスに6億5,000万ポンドを割り当て、出生時に200以上の希少疾患の検出を目指しています。非侵襲的出生前検査と超音波検査は、複雑な染色体異常に対して88.24%の感度を達成し、従来のプロトコルをはるかに上回ることがパイロット研究で示されています。実用的な所見に早期にフラグを立てることで、医療システムは生涯にわたる治療の節約と発達上の転帰の改善を期待しています。このアプローチは同時に、参照ゲノムを充実させ、下流の共同研究を促進する集団データバンクを蓄積します。各国の保険会社が償還経路を成文化するにつれて、出生前ゲノムパネルが先進国の産科診療のデフォルトになる可能性が高い。

AIを活用した変異体解釈による所要時間の短縮

機械学習アルゴリズムは現在、数百万ものバリアントをトリアージし、数時間以内に臨床的に重要な所見に注釈を付けます。オックスフォード・ナノポア社の迅速シーケンスパイプラインは、新生児集中治療や感染症治療の現場に変革をもたらす結果を即日提供します。GeneDxが2025年に買収したFabric Genomicsは、手動によるキュレーションのコストを削減し、希少疾患エクソーム検査の診断収率を向上させるディープラーニングによる意思決定サポートを統合しています。このような生産性の向上により、ラボは人員を増やすことなく検査件数を増やすことができ、認定遺伝カウンセラーの世界的な不足により発生するバックログを緩和することができます。AIはまた、困難なサンプルの増幅成功率を向上させることで、劣化したDNAの法医学的分析など、ロングテールのアプリケーションを解放します。

全ゲノムシーケンスのコストが100ドル以下に低下

Complete Genomicsは2024年後半に100米ドル以下のしきい値を超え、2024年には600米ドル、2001年には27億米ドルであった価格を引き下げました。この経済的変化により、全国的なスクリーニングプログラムが可能になります: インドのゲノム・プロジェクトは、すでに1万ゲノムの8ペタバイトのデータを収集し、現在10倍に拡大する準備を進めています。アルミニウム製マイクロ流体チップにより消耗品費が85%削減され、移動診療所がリソースの限られた地域で包括的な診断を展開できるようになったため、コスト低下はポイント・オブ・ケアPCRにも波及しています。これらのトレンドが相まって、遺伝子検査市場はユビキタスへと向かい、シーケンシングは専門家による紹介ではなく、第一選択診断として再認識されています。

規制当局によるオンコロジーコンパニオン診断の義務化

規制当局は、標的治療と強制的なゲノムアッセイとの関連付けをますます強めています。2024年のFDAによるイルミナのTruSight Oncology Comprehensiveの認可は、すべての固形腫瘍にわたる500遺伝子をカバーするものであり、プレシジョン・オンコロジー・パスウェイを象徴するものです。日本の医薬品医療機器総合機構(PMDA)は、EGFRエクソン20挿入に対するGuardant360 CDxの承認を取得しました。検査の義務化は、償還の確実性を高め、検査施設の認定を促進し、転帰の追跡に不可欠なデータ形式を標準化します。やがて、がん領域の規制の青写真は、バイオマーカー主導の治療が後期段階のパイプラインに入るにつれて、神経学や循環器学にも波及すると予想されます。

データプライバシー法制の拡散(GDPR、CCPA、インドDPDP)

大規模なゲノム研究に不可欠な国境を越えたデータの流れを複雑にしているのは、モザイク状に広がるプライバシー法です。2023年以降、米国では各州の遺伝子プライバシー法に基づき、DNAデータの不適切な取り扱いを主張する集団訴訟が30件以上発生し、違反者は意図的な違反1件につき最高1万5000米ドルの罰金にさらされています。欧州連合のGDPRは明示的な同意を義務付け、データの最小化を義務付けており、消費者直販企業の二次的な分析収益を抑制しています。インドの2025年デジタル個人データ保護法は、多国籍ラボのインフラコストを引き上げるローカルストレージ要件を課しています。コンプライアンスへの支出は研究開発から資金を流出させ、多地域での臨床試験登録を遅らせ、遺伝子検査市場の当面の成長軌道を抑制。

がん領域以外の多遺伝子パネルに対する償還のギャップ

腫瘍学的検査が幅広い保険適用を享受している一方で、神経学的および心臓代謝学的パネルに対する支払者の承認は遅れています。2025年の雇用者調査によると、米国の企業の44%が家族歴に基づく検査をカバーしていますが、がん以外の適応症の多遺伝子スクリーニングを保険適用している企業ははるかに少ないことが示されています。メディケアは依然として遺伝カウンセリングの払い戻しを制限しており、地方の患者の遠隔遺伝学サービスへのアクセスを制限しています。支払の空白は自己負担モデルを強制し、臨床ガイドラインが検査を推奨している場合でさえ、取り込みを抑制しています。アウトカムエビデンスが支払者を説得するまでは、がん領域以外でのパネル採用は、管轄地域間で不均一に進むでしょう。

セグメント分析

技術別 NGSがリーダーシップを固めつつもPCRが加速

次世代シーケンサーは現在、遺伝子検査市場の売上の50.57%を占めており、ハイスループットの臨床ワークフローにおいて中心的な役割を担っています。このセグメントは、腫瘍プロファイリングを1回のランに凝縮したイルミナの500遺伝子TruSight Oncology Comprehensiveキットなどのマルチプレックスパネルから利益を得ています。対照的に、Seegene社のデュアルプライミングオリゴヌクレオチドのような革新的なPCRシステムは、病院が80分以内に報告する迅速な呼吸器病原体パネルを採用するため、2030年まで11.23%の成長が予測されています。マイクロアレイとサンガーシーケンスはそれぞれバリデーションと低分子遺伝子ターゲットというニッチなユーティリティを維持していますが、ラボではNGS探索とPCR確認を組み合わせたハイブリッドワークストリームを導入するケースが増えています。試薬価格の下落と統合分析プラットフォームが小規模クリニックの院内ゲノム解析の立ち上げを支援し、資本予算に制約がある場合でもPCRベースのツールの遺伝子検査市場規模を拡大しています。

サンガーシーケンスの精度は、一塩基の識別が必要な遺伝性がんバリアントの確認検査において重要な位置を占めています。蛍光in situハイブリダイゼーションは、血液悪性腫瘍におけるがん原性転座の検出には依然として不可欠です。しかし、医療システムが包括的なカバレッジ、迅速なターンアラウンド、メガベースあたりのコストの優位性を優先するにつれて、長期的な軌道は明らかにNGSとAIに最適化されたPCRに有利になっています。ベンダーのロードマップには、上流のPCR濃縮と互換性のあるONTフローセルケミストリなど、収束しつつある技術スタックも示されており、シーケンスモダリティの選択がワークフローにとらわれない統合的な未来を指し示しています。

アプリケーション別 神経学が急増する一方、がん学が地歩を固める

2024年の遺伝子検査市場シェアは、成熟した治療との併用による償還を背景に、がん検査が35.25%を占めました。しかし、認知症や運動障害におけるAPOE、LRRK2、GBA変異に関するエビデンスの拡大により、神経学パネルのCAGRは12.67%を記録すると予測されています。神経フィラメント軽鎖やリン酸化タウといった血液バイオマーカー検査が遺伝学と相乗効果を発揮し、早期のアルツハイマー病診断を精緻化することで、保険会社は保険適用を公平にする方向に舵を切ります。心血管リスクパネルが多遺伝子スコアを活用し、スタチンの投与開始を導き、抗血栓薬のファーマコゲノミクスによる漸増を知らせます。消費者向けの家系やライフスタイルに関する検査は、いまだ裁量的な支出を集めていますが、臨床クレームに関する規制指導の強化に直面しています。

希少疾患診断薬は、長い間サンプルの不足が障害となっていましたが、現在ではバリアントの分類精度を向上させるグローバルなデータ共有アライアンスの恩恵を受けています。製薬スポンサーは、コンパニオン診断薬を超希少疾患の臨床試験デザインに組み込むことが増えており、高度に専門化されたパネルの遺伝子検査市場規模を拡大しています。共通しているのは、反応的治療から予測的リスク管理へと軸足を移すことであり、そこでは遺伝子に関する早期の洞察が臨床モニタリング、生活習慣の改善、治療法の選択につながります。

エンドユーザー別:臨床現場が支配的でありながらDTCチャネルが拡大

病院と診療所が2024年の売上の37.35%を占め、組み込みのEHRシステムとスタッフの専門家を活用してレポートをケア・パスに統合。学術医療センターでは、治験責任医師の79%がすでにNGSを使用しているか、または使用する予定であると報告しており、機関としての需要が定着していることを示しています。しかし、一般的な疾患の多遺伝子リスクスナップショットを提供するサブスクリプション・ウェルネス・モデルやスマートフォン・アプリに後押しされ、消費者直販事業者は年平均成長率13.23%で拡大しています。DTCプラットフォームが遠隔遺伝カウンセラーと提携するハイブリッドモデルを求める声が高まっています。

診断基準検査機関は、院内にゲノム解析部門を持たない地域の病院に特殊な検査法をホワイトラベルすることで、検査件数を確保しています。製薬会社やバイオテクノロジー企業は、ニッチではありますが、バイオマーカー層別化試験用のカスタムパネルを委託するコホートとして成長しています。支払者がアウトカムの改善に報いる金額ベースの契約を採用するにつれ、エンドユーザー層は、生のシーケンスと実用的な治療ガイダンスを組み合わせた統合サービスバンドルに集中するでしょう。

地域分析

北米は、充実した医療制度、洗練された支払者の枠組み、活発なM&A環境を通じて遺伝子検査市場を支えています。雇用者負担の遺伝学的給付は現在、米国企業の44%で家族歴検査をカバーしており、中でも腫瘍学パネルのユーティリティが最も高い伸びを示しています。カナダでは国民皆保険の試行が進み、メキシコでは民間保険会社が徐々に遺伝性がん検診の適用範囲を広げています。しかし、労働力不足は依然として深刻で、認定遺伝カウンセラーが車で30分以内にいる農村部の住民はわずか6%にすぎず、公平な拡大を制限する格差となっています。

ヨーロッパでは、強力な公的資金と厳格なデータ保護監視が組み合わされています。英国の新生児シーケンシングへの投資額は6億5,000万ポンドで、臨床展開に資金を提供するだけでなく、すでに世界最大のフェノム・ゲノムデータセットnhs.ukにリンクされているUKバイオバンクのリソースを増強しています。ドイツとフランスは多遺伝子腫瘍学パネルを法定保険に統合し、イタリアはPNRR回収資金を地域のゲノムラボに流します。GDPRの同意義務化はコンプライアンス上のハードルをもたらすが、同時に縦断的研究への市民参加を促す高い信頼性の環境も作り出しています。

アジア太平洋地域は、中国、インド、シンガポール、オーストラリアの人口ゲノムプログラムが牽引し、遺伝子検査市場で最も急成長している地域です。中国の病院ネットワークでは生殖細胞系列と体細胞を組み合わせたアッセイが日常的に導入されており、全エクソームシークエンシングで65.2%の診断率を達成した768人の難聴患者を対象とした研究がその例です。インドの10,000ゲノムのデータセットでは、バリアントの病原性判定を大幅に改善する祖先アライメントされたリファレンスが提供されています。シンガポールの2025年半ばの家族性高コレステロール血症の全国スクリーニングは、コンパクトな国々がゲノム解析を予防循環器学のワークフローに統合できることを示しています。日本と韓国は先進的なアッセイ開発で地域の能力を補完していますが、オーストラリアは臨床医の教育格差に悩まされており、三次センター以外での包括的な導入が遅れています。

競争環境

既存企業がプラットフォームとデータセットを統合するにつれ、市場競争は激化。リジェネロンによる破産企業への2億5,600万米ドルの入札と、それに続くアン・ウォジツキによる3億500万米ドルのカウンターオファーは、1,500万プロファイルの消費者データベースの戦略的価値を浮き彫りにしています。Tempusは、Ambry Geneticsを6億米ドルで買収することで垂直統合を加速し、遺伝性がんの専門知識とAI主導の実世界エビデンスを融合。LabcorpによるInvitaeの一部資産の買収は、既存の臨床クライアントの継続性を維持しつつ、がんおよび希少疾患メニューを強化。

技術的差別化の中心は解釈スピードとコスト。イルミナとTempus AIとの提携は、機械学習によるトリアージにより、シーケンシングをがん領域だけでなく代謝領域や自己免疫領域にも拡大します。Oxford Nanopore、Thermo Fisher、QIAGENは、それぞれロングリードケミストリ、サンプル前処理、マルチプレックスPCRに磨きをかけ、ラボでの導入のしやすさを競っています。一方、セントジェンのような小規模な専門企業は、民族的に多様なバイオバンクを活用して希少疾患のニッチを開拓し、製薬パートナーに層別化された試験コホートを供給しています。

インフォマティクスの特許活動は引き続き活発で、ランドスケープ分析によると、2024年以降、AIによるバリアントコーリングや連携データ共有アーキテクチャを対象とした新規出願が1,200件以上あります。そのため、競争障壁はハードウェアからデータとアルゴリズムを組み合わせたエコシステムに移行します。統合された注文ポータル、リアルタイムのガイドライン更新、自動化された保険承認などを臨床医に提供できるベンダーは、遺伝子検査市場で持続可能なシェアを獲得する立場にあります。

最近の産業動向

- 2025年6月 Anne WojcickiのTTAM研究所が23andMeの資産3億500万米ドルの買収提案でRegeneronを出し抜き、消費者ゲノムデータベースを創業者の管理下に維持

- 2025年4月 GeneDx社がFabric Genomics社を最大5,100万米ドルで買収することで合意。

- 2025年4月 2025年4月:イルミナがTempus AIと提携し、ディープラーニングを用いた分析により、非腫瘍性疾患へのゲノム解析を拡大。

遺伝子検査産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 標準的な出生前ケアへのゲノムシーケンスの統合

4.2.2 AIを活用したバリアント解釈による納期の短縮

4.2.3 全ゲノムシーケンスの100米ドル以下のコスト低下

4.2.4 規制当局による腫瘍コンパニオン診断の義務化

4.2.5 米国における雇用主負担の遺伝給付制度

4.2.6 アジアにおけるバイオバンク主導の集団ゲノムプロジェクト

4.3 市場の阻害要因

4.3.1 データプライバシー法の普及(GDPR、CCPA、インドDPDP)

4.3.2 がん領域以外の多遺伝子パネルの償還ギャップ

4.3.3 認定遺伝カウンセラーの不足

4.3.4 DTC健康リスク検査の臨床的有用性に対する根強い懐疑論

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 技術別(金額別)

5.1.1 次世代シーケンサー(NGS)

5.1.2 ポリメラーゼ連鎖反応(PCR)

5.1.3 マイクロアレイ

5.1.4 蛍光その場ハイブリダイゼーション(FISH)

5.1.5 サンガーシーケンス

5.1.6 その他の技術

5.2 アプリケーション別(金額別)

5.2.1 がん診断および予後予測

5.2.2 循環器疾患診断

5.2.3 神経疾患診断

5.2.4 家系・健康診断

5.2.5 その他の用途

5.3 エンドユーザー別(金額別)

5.3.1 病院・クリニック

5.3.2 診断研究所

5.3.3 学術・研究機関

5.3.4 直販企業

5.3.5 その他のエンドユーザー

5.4 地域別(金額別)

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 GCC

5.4.5.2 南アフリカ

5.4.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)}6.3.1 6.3.1 23andMe

6.3.2 BGI Group

6.3.3 Illumina

6.3.4 Myriad Genetics

6.3.5 F. Hoffmann-La Roche

6.3.6 Thermo Fisher Scientific

6.3.7 QIAGEN

6.3.8 Laboratory Corporation of America (Labcorp)

6.3.9 Quest Diagnostics

6.3.10 Natera

6.3.11 Invitae

6.3.12 Ambry Genetics

6.3.13 Color Health

6.3.14 Centogene

6.3.15 Eurofins Scientific

6.3.16 NeoGenomics

6.3.17 GeneDx

6.3.18 Oxford Nanopore Technologies

6.3.19 Genetron Health

6.3.20 Exact Sciences (Genomic Health)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***