遺伝子検査のグローバル市場予測2025年-2033年:予測検査、保因者検査、出生前・新生児検査、診断検査、薬理ゲノム検査、栄養ゲノム検査

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

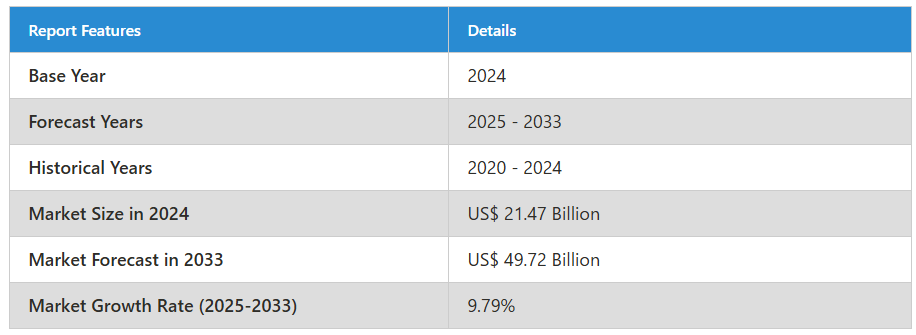

遺伝子検査市場は、2024年の214億7,000万ドルから増加し、2033年には497億2,000万ドルという高い水準に達すると予測されております。また、2025年から2033年までの期間において、年平均成長率9.79%で成長を続けることが見込まれております。

腫瘍学、希少疾患診断、出生前検査における応用が、世界的な医療ソリューションの強化に不可欠なツールとして遺伝子検査の需要を牽引し、本市場の拡大を促進しています。

消費者向け遺伝子検査産業の展望

消費者向け遺伝子検査産業は、DNA、RNA、または染色体を研究し、疾患を引き起こす、あるいは寄与する可能性のある変異や突然変異を発見する医療ツールです。遺伝物質の研究により、遺伝性疾患の発見、疾患感受性の評価、臨床判断の支援が可能となります。次世代シーケンシング技術をはじめとする様々な技術の発展により、遺伝子検査は大幅に進化し、より迅速に、より正確に、より低コストで実施できるようになりました。

遺伝子検査は医療分野で多様な用途を有します。臨床診断においては、嚢胞性線維症、鎌状赤血球貧血、筋ジストロフィーなどの疾患を引き起こす変異を特定します。腫瘍学分野では、がんを引き起こす変異を同定し、標的療法や個別化された治療計画の策定を可能にします。また、出生前スクリーニングではダウン症候群など胎児の遺伝的異常の検出に活用されます。キャリア検査は、遺伝性疾患の遺伝子保有の有無を判定し、家族計画において重要です。さらに、遺伝子検査は薬物遺伝学の分野でも活用され、遺伝子プロファイルに基づいた薬剤の最適化に貢献します。このように幅広い応用可能性を持つ遺伝子検査は、疾病予防・診断・治療成果の向上に不可欠な存在です。

DTC遺伝子検査産業の成長要因

個別化医薬品への需要増加

個別化医薬品の普及拡大は、DTC遺伝子検査産業における主要な成長要因です。個人の遺伝子構成を分析することで、医療は治療効果を高め、副作用を最小限に抑えるための個別化治療を実現できます。遺伝子検査は腫瘍学における精密医療を可能にし、遺伝子変異に基づいて治療法をカスタマイズすることが可能です。この傾向は、特にがんや慢性疾患の管理において、治療成果を向上させ、より的を絞った費用対効果の高い医療ソリューションを促進するため、遺伝子検査市場を拡大しています。2024年3月、Nucleus Genomics社は、すべての人に個別化医薬品を普及させるため、DNA解析製品を発表しました。DNAと健康の強い関連性にもかかわらず、DNAが健康にどのように影響するかという重要な知見は、医療でしばしば欠如しています。

遺伝性疾患の増加傾向

もう一つの重要な成長要因は、遺伝性疾患や慢性疾患の増加傾向です。嚢胞性線維症、鎌状赤血球貧血、遺伝性がんなどの疾患に対する需要が遺伝子検査を牽引しています。これらの疾患を早期に発見することで、予防医療やより良い管理が可能となります。遺伝性疾患の影響を受ける人々が増加する中、リスクのある個人を特定し、医療計画を管理し、疾病予防の取り組みを強化するための遺伝子検査の必要性が高まっています。遺伝性疾患の世界的な負担は増加傾向にあるようです。MJHライフサイエンシズ(米国)が2022年に発表した報告書によると、世界では年間約30万人の乳児が鎌状赤血球症を持って生まれ、世界人口のほぼ5%がこの疾患に苦しんでいます。また、これは米国で最も一般的な遺伝性疾患でもあります。CDC(米国疾病予防管理センター)の推定によれば、鎌状赤血球症はアフリカ系アメリカ人の500人に1人、アフリカ人の約12人に1人が常染色体劣性変異を有しています。

技術的進歩とコスト削減

高度な遺伝子検査技術、特に次世代シーケンシング(NGS)は、市場成長の主要な推進力となっています。こうした技術的進歩により、検査はより迅速かつ正確に、そして低コストで実施可能となり、より多くの方々が利用できるようになりました。遺伝子検査の費用は時間とともに低下し、臨床現場、研究、消費者向け検査での導入が可能となっています。技術の向上により複雑な遺伝子変異の検出も可能となり、疾患診断、個別化治療計画、予防医療など、様々な応用分野で有用なツールとなっています。

DNA検査市場の課題

倫理的・プライバシー上の懸念

DNA検査市場は倫理とプライバシーの問題に大きく影響されます。DNA検査では個人データが収集され、その中には機微な情報も含まれるため、データのセキュリティ、プライバシー、さらには悪用が懸念されます。雇用や保険における差別目的での遺伝子情報の利用リスクが高まり、データ漏洩の危険性もあります。個人の遺伝子データを保護し責任を持って利用するためには、厳格な規制と透明性のある方針が求められますが、これが特定の地域における遺伝子検査の普及を妨げる要因となっています。

限られたアクセスと高額な費用

遺伝子検査はより手頃な価格になってきていますが、多くの地域、特に低所得層や地方地域では依然としてアクセスが困難です。遺伝子検査の費用は依然として多くの人々にとって負担が大きく、保険適用範囲も限定的な場合が多いです。さらに、特定の国々では、検査結果の解釈に不可欠な遺伝カウンセリングや支援サービスを提供するための医療インフラの整備が必要となる可能性があります。これらの障壁は、特に医療サービスが行き届いていない層において、遺伝子検査の普及と活用を制限しています。

診断用遺伝子検査市場

診断用検査は、世界最大の遺伝子検査市場セグメントの一つです。これは主に、遺伝性疾患の特定と治療におけるその重要な役割によるものです。これらの検査は、疾患に対する遺伝的素因を効果的かつ正確にモニタリングし、早期介入と個別化された治療戦略を可能にします。予防医療への関心の高まりがこれらの検査の需要を牽引しており、個人や医療専門家は健康リスクの低減と患者アウトカムの改善を目指しています。さらに、診断検査が情報に基づいた意思決定を支援する可能性は、遺伝子検査において極めて重要な役割を担っています。

消費者向け遺伝子検査市場における消耗品

消耗品は、消費者向け遺伝子検査市場において最も重要なカテゴリーであり、最大のシェアを占めています。その重要性は、検体採取、汎用、分析における役割にあります。主な構成要素には試薬、DNA抽出キット、アッセイキットなどが含まれ、いずれも正確かつ効率的な遺伝子検査手段を確保する上で不可欠です。遺伝子検査の需要が絶えず増加する中、信頼性が高く高品質な消耗品への要求も高まっています。これらの資材が様々な検査枠組みで広く使用されていることは、その重要性を証明しています。これにより消耗品は、世界の遺伝子検査市場の成長と持続可能性の基盤となっています。

DNAシーケンシングによる遺伝子検査市場

DNAシーケンシングは、遺伝情報の解読において卓越した精度を発揮するため、世界的な遺伝子検査市場において不可欠な要素です。技術の発展に伴いシーケンシングコストは低下しており、研究、診断、個別化治療へのアクセスを可能にしております。この包括的なアプローチにより、疾患に関連する遺伝的変異の特定、早期発見、リスク評価、そして個別化された治療戦略の立案が可能となります。ヒト遺伝学への洞察を提供する革新的な能力により、DNAシーケンシングは遺伝子検査分野における革新と進歩を推進する上で極めて重要な役割を果たしております。

感染症遺伝子検査市場

感染症分野は、伝染性病原体の特定と管理において極めて重要であるため、遺伝子検査市場の重要な部分を占めております。遺伝子検査は、疾病監視、アウトブレイク管理、治療最適化に不可欠な微生物株の迅速な同定を可能にします。感染症が依然として世界的な健康脅威の一つであることから、正確かつ迅速な診断の必要性は今後も高まり続けるでしょう。遺伝子検査は病原体の特性に関する明確な情報を提供し、標的を絞った介入や公衆衛生対策を実現します。したがって、感染症検査は遺伝子検査市場の重要な要素となり、疾病の拡散範囲の縮小や患者アウトカムの向上にプラスの影響を与えています。

病院・診療所向け遺伝子検査市場

病院・診療所セグメントは、世界の遺伝子検査市場において大きな割合を占めております。この傾向の主な要因は、新生児の遺伝性疾患スクリーニング需要の増加と、様々な集団における癌発生率の上昇に起因しております。米国では、妊娠の98%が病院で行われていると推定されております。これらの施設は最新の診断機器と優れた臨床スタッフを擁しているため、病院・診療所は遺伝子検査サービスの中心地となっています。患者様は適切な診断、個別化された治療法、遺伝カウンセリングを受けるために、しばしばこれらの施設を訪れます。世界中に大規模な病院・診療所が存在するおかげで、遺伝子検査サービスは容易に利用可能となり、普及が進んでいます。このことが、本セグメントの市場における重要性をさらに高めています。

米国遺伝子検査市場

米国は現在、遺伝子検査サービスの主要市場であり、その背景には個別化遺伝子検査の需要増加と、慢性疾患・遺伝性疾患の増加が挙げられます。米国癌協会(ACS)の報告書によれば、米国における新規がん症例の発生数は1,918,030件に達すると予測されています。主要企業が新規遺伝子検査製品開発に向けた研究に投資し、米国食品医薬品局(FDA)による製品承認が増加し、それに続く製品発売が、同国における市場成長に寄与する見込みです。

ドイツ遺伝子検査市場

ドイツの遺伝子検査市場は、個別化医薬品への需要増加と遺伝学に関する新たな研究成果に支えられ、着実に成長しています。確立された医療インフラと疾病早期発見への高い意識により、がん、希少遺伝性疾患、出生前スクリーニングにおける遺伝子検査の普及が急速に進んでいます。ドイツにおける精密医薬品や次世代シーケンシング(NGS)などの革新的技術への投資が市場拡大を支えています。遺伝子検査の利点に関する理解の深化、政府の研究プログラム、バイオテクノロジー企業との連携が検査の普及を促進しています。正確な診断の必要性から、ドイツは遺伝子検査市場における主要国としての地位を急速に確立しつつあります。

インド遺伝子検査市場

インドの遺伝子検査市場も、遺伝性疾患への認識の高まり、がんなどの慢性疾患の有病率増加、個別化医薬品への需要拡大を背景に、驚異的なペースで成長しています。腫瘍学、出生前スクリーニング、希少疾患診断の各市場において遺伝子検査の需要が加速しています。次世代シーケンシングなどの技術進歩により、検査のアクセス性と費用対効果が向上しています。バイオテクノロジー強化に向けた政府の取り組みや医療インフラへの投資が、さらなる市場成長を牽引しています。研究機関、診断センター、グローバル企業間の連携強化が市場環境を向上させています。インドの遺伝子検査市場は、主要な医療ニーズに対応し、力強い成長が見込まれています。

主要企業

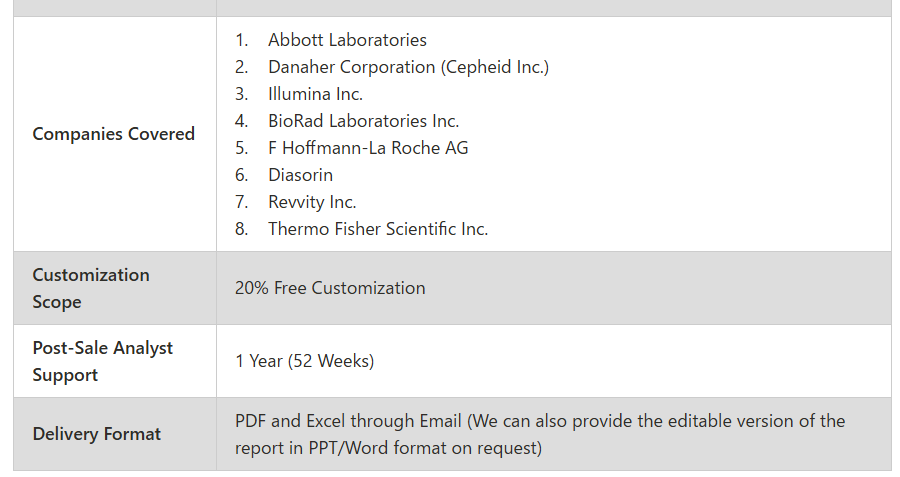

この遺伝子検査市場のリーダー企業は、アボット・ラボラトリーズ、ダナハー・コーポレーション(セファイド社)、イルミナ社、バイオラッド・ラボラトリーズ社、F ホフマン・ラ・ロシュ社、ディアソリン社、レヴィティ社、サーモフィッシャーサイエンティフィック社です。

23andMeホールディング社は、2023年10月にGSK plcとの提携を開始し、GSKが創薬ターゲット探索のために23andMeのデータベースを利用できるようになったと発表しました。

市場セグメンテーション

検査 – 7つの観点による市場区分:

1. 予測検査

2. 保因者検査

3. 出生前・新生児検査

4. 診断検査

5. 薬理ゲノム検査

6. 栄養ゲノム検査

7. その他

製品 – 3つの観点による市場区分:

1. 消耗品

2. 機器

3. ソフトウェア及びサービス

技術 – 4つの観点による市場区分:

1. PCR

2. DNAシーケンシング

3. マイクロアレイ

4. その他

疾患別 – 6つの観点による市場区分:

1. がん

2. 遺伝性疾患

3. 心血管疾患

4. 希少疾患

5. 感染症

6. その他

エンドユーザー別 – 3つの観点による市場区分:

1. 病院・診療所

2. 診断検査室

3. その他

国別 – 25カ国における市場区分:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益分析

企業分析:

1. Abbott Laboratories

2. Danaher Corporation (Cepheid Inc.)

3. Illumina Inc.

4. BioRad Laboratories Inc.

5. F Hoffmann-La Roche AG

6. Diasorin

7. Revvity Inc.

8. Thermo Fisher Scientific Inc.

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 遺伝子検査市場

6. 市場シェア

6.1 種類

6.2 製品

6.3 技術

6.4 疾患

6.5 エンドユーザー

6.6 国別

7. 種類

7.1 予測検査

7.2 保因者検査

7.3 出生前・新生児検査

7.4 診断検査

7.5 薬理ゲノム検査

7.6 栄養ゲノム検査

7.7 その他

8. 製品

8.1 消耗品

8.2 機器

8.3 ソフトウェア及びサービス

9. 技術

9.1 PCR

9.2 DNAシーケンシング

9.3 マイクロアレイ

9.4 その他

10. 疾患

10.1 がん

10.2 遺伝性疾患

10.3 心血管疾患

10.4 希少疾患

10.5 感染症

10.6 その他

11. エンドユーザー

11.1 病院・診療所

11.2 診断検査室

11.3 その他

12. 国別

12.1 北米

12.1.1 アメリカ合衆国

12.1.2 カナダ

12.2 ヨーロッパ

12.2.1 フランス

12.2.2 ドイツ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 イギリス

12.2.6 ベルギー

12.2.7 オランダ

12.2.8 トルコ

12.3 アジア太平洋

12.3.1 中国

12.3.2 日本

12.3.3 インド

12.3.4 韓国

12.3.5 タイ

12.3.6 マレーシア

12.3.7 インドネシア

12.3.8 オーストラリア

12.3.9 ニュージーランド

12.4 ラテンアメリカアメリカ

12.4.1 ブラジル

12.4.2 メキシコ

12.4.3 アルゼンチン

12.5 中東・アフリカ

12.5.1 サウジアラビア

12.5.2 アラブ首長国連邦

12.5.3 南アフリカ

13. ポーターの5つの力分析

13.1 購買者の交渉力

13.2 供給者の交渉力

13.3 競争の激しさ

13.4 新規参入の脅威

13.5 代替品の脅威

14. SWOT分析

14.1 強み

14.2 弱み

14.3 機会

14.4 脅威

15. 主要企業分析

15.1 アボット・ラボラトリーズ

15.1.1 概要

15.1.2 最近の動向

15.1.3 財務情報

15.2 ダナハー・コーポレーション(セファイド社)

15.2.1 概要

15.2.2 最近の動向

15.2.3 財務情報

15.3 イルミナ社

15.3.1 概要

15.3.2 最近の動向

15.3.3 財務分析

15.4 バイオラッド・ラボラトリーズ社

15.4.1 概要

15.4.2 最近の動向

15.4.3 財務分析

15.5 F ホフマン・ラ・ロシュ社

15.5.1 概要

15.5.2 最近の動向

15.5.3 財務に関する洞察

15.6 ディアソリン

15.6.1 概要

15.6.2 最近の動向

15.6.3 財務に関する洞察

15.7 レヴィティ社

15.7.1 概要

15.7.2 最近の動向

15.7.3 財務の洞察

15.8 サーモフィッシャーサイエンティフィック社

15.8.1 概要

15.8.2 最近の動向

15.8.3 財務の洞察

*** 本調査レポートに関するお問い合わせ ***