遺伝子検査市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 遺伝子検査市場の包括的分析:詳細な市場概況、推進要因、抑制要因、機会、およびセグメント分析

### はじめに

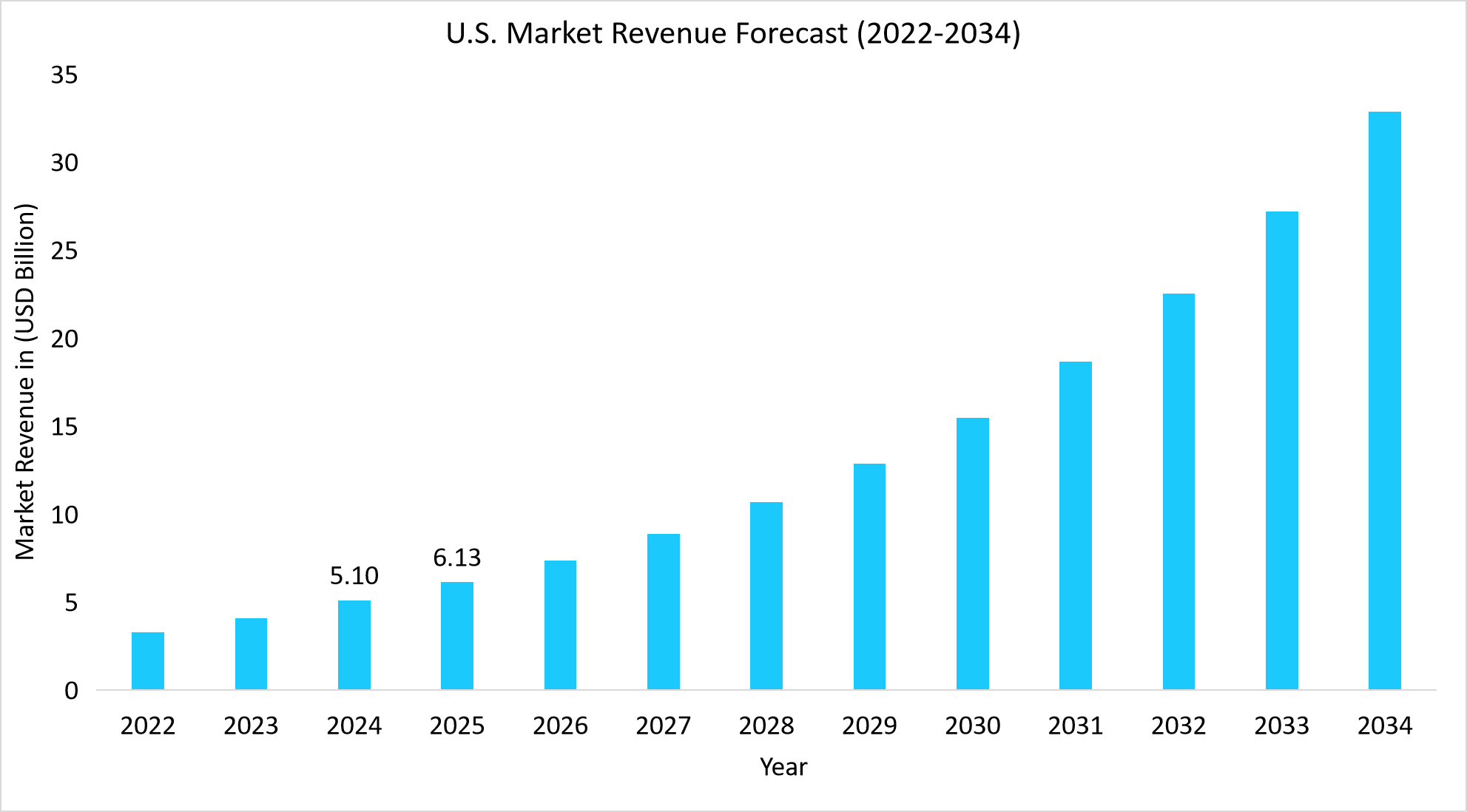

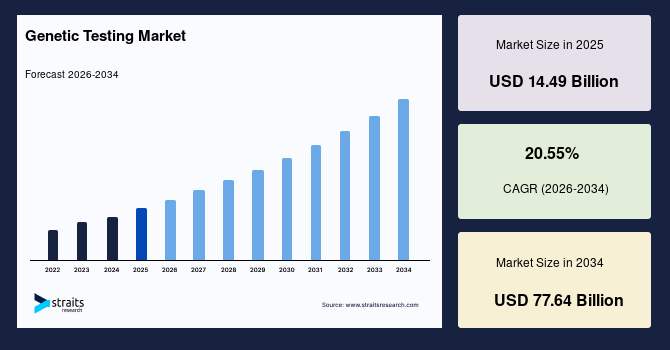

世界の遺伝子検査市場は、2025年に144.9億米ドルと推定され、2026年には174.1億米ドルに成長し、2034年までに776.4億米ドルに達すると予測されています。2026年から2034年までの予測期間における年平均成長率(CAGR)は20.55%という驚異的な伸びを示す見込みです。この急成長は、在宅およびデジタル遺伝子検査キットの普及によるアクセシビリティの向上、消費者が自身の健康に関する洞察を直接得られるエンパワーメント、そして従来の臨床現場を超えて日常的な予防医療への採用拡大など、複数の要因によって推進されています。遺伝子検査は、単なる診断ツールとしての役割を超え、先進治療への重要な入口へと進化しており、個別化医療と予防医療の主流に深く組み込まれつつあります。

### 市場概況

遺伝子検査市場は、その役割が従来の疾患診断から、より高度な治療法の基盤へと大きくシフトしています。鎌状赤血球症や脊髄性筋萎縮症などの疾患に対する遺伝子治療が承認されたことは、これらの画期的な治療法の恩恵を受ける患者を特定する上で、遺伝子検査がいかに不可欠であるかを明確に示しています。また、腫瘍学、心臓病学、神経学の分野では、ファーマコゲノミクス検査が普及しつつあり、医師は患者一人ひとりに合わせて、より安全で効果的な薬剤を選択できるようになっています。

さらに、バイオバンクへの投資や国家規模のゲノムマッピングプログラムは、世界的な参照データベースを充実させ、検査結果の精度と臨床的関連性を飛躍的に向上させています。地域別に見ると、北米は連邦政府主導のゲノミクスプログラムを通じて市場を牽引しており、アジア太平洋地域は現地生産の推進と大規模な集団研究によって急速な成長を遂げています。これらの複合的な進展により、遺伝子検査は予防医療と個別化医療の主流に不可欠な要素として定着しつつあります。

がんのフォローアップにおいても、従来の画像診断や病理学的検査に代わり、循環腫瘍DNA (ctDNA) を用いた分子モニタリングへと移行が進んでいます。過去には、びまん性大細胞型B細胞リンパ腫 (DLBCL) などの微小残存病変 (MRD) は主に画像診断や病理検査で追跡されていましたが、これらはしばしば再発の検出が遅れるという課題がありました。しかし、National Comprehensive Cancer Network(NCCN)の2023年の更新では、DLBCLのMRD評価にctDNAアッセイが含まれるようになり、腫瘍学の標準に大きな変化をもたらしています。臨床的証拠もこの変化を裏付けており、積極性リンパ腫においてctDNAがPETやCTスキャンよりも最大3ヶ月早く再発を特定できることが研究によって示されています。このような画像ベースの監視から分子アッセイへの移行は、遺伝子検査の役割を拡大し、腫瘍ケアの中心的なツールとしてその地位を確立し、市場全体の成長を加速させています。

### 主要な市場推進要因

遺伝子検査市場の成長を牽引する要因は多岐にわたりますが、特に以下の点が重要です。

1. **在宅・デジタル遺伝子検査キットの普及:**

これらのキットは、地理的な制約や医療機関へのアクセス障壁を大幅に低減し、遺伝子検査をより身近なものにしています。消費者は自宅で簡単に検体を採取し、直接自身の遺伝子情報に基づく健康洞察を得られるため、予防的な健康管理への意識が高まっています。これにより、遺伝子検査は臨床現場だけでなく、個人の健康維持やウェルネス管理のツールとしても広く採用され、市場の裾野を拡大しています。

2. **先進治療法への道:**

遺伝子検査は、遺伝子治療などの革新的な先進治療法が適用される患者を特定するための不可欠なステップとなっています。例えば、鎌状赤血球症や脊髄性筋萎縮症といった重篤な遺伝性疾患に対する遺伝子治療の承認は、特定の遺伝子変異を持つ患者を正確に診断し、適切な治療へと導く遺伝子検査の重要性を浮き彫りにしています。これにより、遺伝子検査は診断ツールとしての価値を超え、治療戦略の決定に不可欠な役割を担うようになっています。

3. **ファーマコゲノミクス(PGx)の進展:**

ファーマコゲノミクスは、個人の遺伝子情報に基づいて薬剤への反応性を予測し、最適な薬剤選択と投与量決定を可能にする分野です。腫瘍学、心臓病学、神経学といった分野でその採用が加速しており、患者の薬物有害反応のリスクを低減し、治療効果を最大化することで、医療の安全性と有効性を向上させています。この個別化された薬物療法は、遺伝子検査の臨床的価値をさらに高め、市場の成長を強力に後押ししています。

4. **バイオバンクと国家ゲノムマッピングプログラムへの投資:**

世界各地で進められているバイオバンクの構築や国家規模のゲノムマッピングプログラムは、膨大な遺伝子情報を収集し、グローバルな参照データベースを継続的に充実させています。これにより、遺伝子検査の精度と信頼性が向上するだけでなく、多様な人種・民族における遺伝子変異の臨床的意義の理解が深まり、検査結果の解釈の正確性と関連性が高まっています。これは、遺伝子検査の臨床応用をさらに加速させる基盤となります。

5. **がん治療における分子モニタリングへの移行:**

がん治療後のモニタリングにおいて、従来の画像診断や病理学的検査の限界が認識され、微小残存病変 (MRD) の検出に循環腫瘍DNA (ctDNA) を用いる分子モニタリングへの移行が進んでいます。特に、びまん性大細胞型B細胞リンパ腫 (DLBCL) のMRD評価においてctDNAアッセイがNational Comprehensive Cancer Network (NCCN) の2023年ガイドラインに組み込まれたことは、腫瘍学における遺伝子検査の役割の重要性を明確に示しています。臨床研究では、ctDNAがPETやCTスキャンよりも最大3ヶ月早く再発を特定できることが示されており、これにより早期介入が可能となり、患者の予後改善に貢献しています。このパラダイムシフトは、遺伝子検査の需要を大幅に増加させています。

6. **償還枠組みの確立:**

遺伝子検査は高額であるという認識が、長らくその普及を妨げる主要な障壁の一つでした。しかし、米国メディケア(Medicare)やCMS(Centers for Medicare & Medicaid Services)による明確な償還枠組みの導入、さらにMolDxプログラムによる2024年のファーマコゲノミクス(PGx)検査に対するLocal Coverage Determinations(LCDs)の更新は、検査機関や病院にとって信頼性の高い請求経路を確立しました。これにより、不確実な自己負担費用から構造化された償還支援への移行が進み、遺伝子検査は選択的なオプションから患者ケアの日常的な一部へと変貌し、市場の成長を力強く促進しています。

7. **出生前ケアにおけるcfDNAスクリーニングの標準化:**

セル・フリーDNA(cfDNA)スクリーニング、別名NIPT(非侵襲的出生前遺伝学的検査)は、かつては高齢の妊婦や高リスクの妊婦に主に推奨されていました。しかし、米国産科婦人科学会(ACOG)と母胎医学会(SMFM)は、更新されたガイドラインで、すべての妊婦にcfDNAスクリーニングを提供すべきであると推奨するようになりました。この変更は、ダウン症検出における高い精度(偽陽性率0.06%という低さ)を示す強力な臨床的証拠に裏打ちされています。この急速な臨床的採用は、出生前ケアのあり方を大きく変えるだけでなく、すべての妊娠カテゴリーにおいて検査の採用を拡大することで、広範な遺伝子検査産業を牽引しています。

### 市場抑制要因

遺伝子検査市場の成長を妨げる要因も存在します。主な抑制要因は以下の通りです。

1. **患者の遺伝子データ利用・保存に関する懸念:**

遺伝子データは、通常の臨床検査データとは異なり、個人の生涯にわたって不変であり、非常に機密性の高い健康情報や家族に関する情報を含んでいます。そのため、患者は自身の遺伝子データがどのように利用され、どこに保存され、誰と共有されるのかについて強い懸念を抱いています。このプライバシーとデータセキュリティに関する根深い不安は、遺伝子検査の採用をためらわせる大きな要因となっています。

2. **データ漏洩事件の影響:**

2023年に数百万人のプロファイルに影響を与えた23andMeでのセキュリティインシデントのような大規模なデータ漏洩事件は、患者の遺伝子データに関する懸念をさらに増幅させました。このような高プロファイルの事件は、一般の人々の信頼を損ない、遺伝子検査の臨床的メリットが明確であるにもかかわらず、その普及を遅らせる結果となっています。遺伝子データの永続性と機密性を考慮すると、一度漏洩したデータは取り返しがつかないという認識が、患者の不安を一層高めています。

### 市場機会

遺伝子検査市場には、成長を加速させる大きな機会も存在します。

1. **戦略的パートナーシップとグローバルな協業:**

企業がテスト能力を強化し、より広範な患者集団にリーチするためには、戦略的パートナーシップやグローバルな協業が極めて重要です。このような協業は、一般的な疾患に対する遺伝的感受性を評価するためのより包括的なアプローチを可能にします。例えば、Galatea Bioのような企業は、パートナーシップを活用することで、遺伝子検査市場におけるリーチと能力を拡大しています。異業種間や国際的な連携を通じて、新たな技術開発、検査パネルの拡充、および市場への浸透を加速させることが期待されます。これにより、研究開発の効率化、コスト削減、そしてより多くの患者へのアクセス提供が可能となり、市場全体の成長に貢献します。

### セグメント分析

遺伝子検査市場は、地域、技術、用途、およびエンドユーザーの各セグメントにおいて、異なる成長ダイナミクスを示しています。

#### 地域別分析

1. **北米地域:**

2025年には45.16%の収益シェアを占め、市場を支配しました。この優位性は、強固な規制枠組みとデジタルヘルス統合の早期採用に起因しています。地域の電子カルテシステムには遺伝子検査結果がますます組み込まれており、検査機関と医師間のケア連携が向上しています。また、先進的なバイオバンクの存在と大規模な集団ゲノミクスプロジェクト(例えば、NIHの「All of Us」プログラム)が、病院や大学における研究と臨床採用を強力に支援しています。特に、米国は「All of Us」プログラムを通じて、すでに10万人以上の参加者にゲノム結果を返却しており、2025年には全国規模で拡大される予定です。このプログラムは、遺伝子検査を予防的ヘルスケアに推進し、個別化された治療計画におけるその役割を強化しています。

2. **アジア太平洋地域:**

予測期間中(2026-2034年)に23.54%という最も高いCAGRで成長する地域です。この成長は、政府が支援する精密医療プログラムと検査技術の現地生産によって推進されています。中国、日本、韓国などの国々は、手頃な価格とアクセシビリティを向上させるために、ゲノミクスインフラに大規模な投資を行っています。遺伝性腫瘍や感染症ゲノミクスの早期発見に対する需要の高まりも、採用を後押ししています。さらに、地域的なイニシアチブが人口レベルのゲノムマッピングを促進し、遺伝子検査を主流のヘルスケアに統合するための強力な勢いを生み出しています。

* **インド:** アジア太平洋地域における主要な成長拠点として浮上しています。成長するバイオテクノロジーエコシステムと予防医療への意識の高まりに支えられています。Indian Council of Medical Research (ICMR) と民間の診断チェーンは、希少疾患と腫瘍学のための遺伝子検査を拡大しています。2024年には、インドは遺伝子診断に関する規定を含む国家希少疾患政策の更新を発表し、患者が助成された検査にアクセスできるようになりました。グローバルなシーケンシング企業とインドの検査機関とのパートナーシップの増加も採用をさらに促進しており、インドは地域で最も急速に成長している市場の一つとなっています。

#### 技術別分析

1. **DNAシーケンシング:**

2025年には48.72%の収益シェアで市場を支配しました。これは主に、腫瘍学診断におけるその役割の拡大によるものです。臨床ガイドラインでは、腫瘍変異を検出するためのシーケンシングベースのパネルがますます推奨されており、これが標的治療を直接導きます。シーケンシングとがん治療とのこの強力な関連性により、DNAシーケンシングは主要な技術としての地位を確固たるものにしています。次世代シーケンシング(NGS)技術の進歩は、検査のスループットとコスト効率を向上させ、その普及をさらに加速させています。

#### 用途別分析

1. **遺伝性疾患:**

2026年から2034年の間に22.78%のCAGRで成長すると予測されています。この高い成長は、世界的に拡大するキャリアスクリーニングと出生前スクリーニングの増加に起因しています。家族は遺伝性疾患に関する早期の回答を求める傾向が強まっており、医師は生涯にわたる管理を導くために遺伝子検査に頼っています。予防医療におけるこの役割の増大が、遺伝性疾患の検査を主要な成長分野としています。早期診断は、適切な治療介入や生活習慣の改善を可能にし、患者の生活の質を向上させる上で極めて重要です。

#### エンドユーザー別分析

1. **病院・クリニック:**

2025年には市場を支配しました。これは、統合された遺伝カウンセリングと遺伝子検査サービスへの主要なアクセスポイントとしての役割に支えられています。独立した検査機関とは異なり、病院は即時の臨床的解釈と治療計画を提供できるため、包括的な診断とケアを求める患者にとって好ましい選択肢となっています。遺伝子検査の結果は、専門医によるカウンセリングと連携し、患者中心の医療提供を可能にしています。

### 競争環境

世界の遺伝子検査市場は、多数の中小企業と確立された多国籍企業が共存し、非常に断片化された性質を持っています。これらの企業は、診断、祖先解析、予測医療など、多様な検査サービスを提供しています。業界参加者は、市場での強固な足場を築くために、戦略的協業、製品承認、買収、および製品発売などの主要なビジネス戦略を採用する傾向があります。例えば、ベンガルールに拠点を置くゲノミクス主導の診断・研究サービス企業であるMedGenomeは、高度な遺伝子検査と個別化医療ソリューションを提供しています。このような競争の激しい環境は、イノベーションとサービス改善を促進し、市場全体の発展に寄与しています。

### 結論

遺伝子検査市場は、技術革新、償還枠組みの改善、そして医療パラダイムの変革によって、前例のない成長期を迎えています。診断から治療、そして予防医療へとその役割を拡大し、個別化医療の実現に不可欠な基盤を築いています。データプライバシーに関する懸念は依然として課題であるものの、戦略的パートナーシップと継続的な研究開発が新たな機会を創出し、市場の潜在能力を最大限に引き出すことでしょう。今後も遺伝子検査は、世界のヘルスケアエコシステムにおいて、その重要性を増していくと予想されます。

Report Coverage & Structure

- Segmentation

- Research Methodology

- Get Free Sample

- Table Of Content

- Executive Summary

- Research Scope & Segmentation

- Research Objectives

- Limitations & Assumptions

- Market Scope & Segmentation

- Currency & Pricing Considered

- Market Opportunity Assessment

- Emerging Regions / Countries

- Emerging Companies

- Emerging Applications / End Use

- Market Trends

- Drivers

- Market Warning Factors

- Latest Macro Economic Indicators

- Geopolitical Impact

- Technology Factors

- Market Assessment

- Porters Five Forces Analysis

- Value Chain Analysis

- Regulatory Framework

- North America

- Europe

- APAC

- Middle East and Africa

- LATAM

- ESG Trends

- Global 遺伝子検査 Market Size Analysis

- Global 遺伝子検査 Market Introduction

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- North America Market Analysis

- Introduction

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- U.S.

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- Canada

- Europe Market Analysis

- Introduction

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- U.K.

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- Germany

- France

- Spain

- Italy

- Russia

- Nordic

- Benelux

- Rest of Europe

- APAC Market Analysis

- Introduction

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- China

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- Korea

- Japan

- India

- Australia

- Taiwan

- South East Asia

- Rest of Asia-Pacific

- Middle East and Africa Market Analysis

- Introduction

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- UAE

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- Turkey

- Saudi Arabia

- South Africa

- Egypt

- Nigeria

- Rest of MEA

- LATAM Market Analysis

- Introduction

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- Brazil

- By Technique

- Introduction

- Technique By Value

- Polymerase chain reaction (PCR)

- By Value

- DNA Sequencing

- By Value

- Cytogenetics

- By Value

- Microarrays

- By Value

- Others

- By Value

- By Application

- Introduction

- Application By Value

- Oncology

- By Value

- Cardiovascular Disease Diagnosis

- By Value

- Neurological Disorders

- By Value

- Genetic Disorders

- By Value

- Others

- By Value

- By End User

- Introduction

- End User By Value

- Hospitals & Clinics

- By Value

- Diagnostic Laboratories

- By Value

- Others

- By Value

- Mexico

- Argentina

- Chile

- Colombia

- Rest of LATAM

- Competitive Landscape

- 遺伝子検査 Market Share By Players

- M&A Agreements & Collaboration Analysis

- Market Players Assessment

- Illumina, Inc.

- Overview

- Business Information

- Revenue

- ASP

- SWOT Analysis

- Recent Developments

- Thermo Fisher Scientific Inc.

- Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Labcorp

- Exact Sciences Corporation

- MedGenome

- Abbott

- QIAGEN

- BREDA Genetics

- Mapmygenome

- Igenomix

- tellmeGen

- 24Genetics

- Research Methodology

- Research Data

- Secondary Data

- Major secondary sources

- Key data from secondary sources

- Primary Data

- Key data from primary sources

- Breakdown of primaries

- Secondary And Primary Research

- Key industry insights

- Market Size Estimation

- Bottom-Up Approach

- Top-Down Approach

- Market Projection

- Research Assumptions

- Assumptions

- Limitations

- Risk Assessment

- Appendix

- Discussion Guide

- Customization Options

- Related Reports

- Disclaimer

*** 本調査レポートに関するお問い合わせ ***

遺伝子検査は、個人のDNAやRNAを分析し、遺伝子配列の変異や特定の遺伝子マーカーの有無を調べることで、疾患のリスク、体質、薬物への反応性などを評価する医療技術です。私たちの遺伝情報は体の設計図であり、そのわずかな違いが個人の特性や病気のかかりやすさに影響します。この検査は、将来の健康予測、病気の原因特定、最適な治療法選択に重要な役割を果たし、個別化医療の基盤となっています。

この検査は目的や対象によっていくつかの種類に分けられます。まず、特定の症状を持つ患者さんに対し、その原因となる遺伝子異常を特定する「診断的遺伝子検査」があり、希少疾患などの確定診断に役立ちます。次に、「保因者スクリーニング」は、遺伝性疾患の原因となる遺伝子変異を一つ持つ「保因者」を特定する検査で、遺伝性疾患を持つ子どもが生まれるリスク評価のため、結婚前や妊娠前に実施されることがあります。

また、妊娠中の胎児を対象とする「出生前遺伝子検査」は、胎児の染色体異常や特定の遺伝性疾患の可能性を調べるもので、母体血を用いる非侵襲的出生前遺伝学的検査(NIPT)や羊水穿刺などがあります。体外受精で得られた受精卵の遺伝子異常を確認する「着床前遺伝子検査(PGT)」も存在します。さらに、「予測的遺伝子検査」は、未発症段階で将来発症する可能性のある遺伝性疾患のリスクを評価し、遺伝性の乳がんやハンチントン病などの発症前診断に用いられます。

薬の効き方や副作用の出やすさが遺伝子によって異なることを調べる「薬理遺伝学検査」は、個人の遺伝子情報に基づき、効果的で安全な薬剤や投与量を決定し、個別化医療に貢献します。医療機関を介さずに消費者が直接依頼する「コンシューマー向け遺伝子検査(DTC遺伝子検査)」も普及し、病気のリスクだけでなく、体質や祖先に関する情報を手軽に知ることができます。これらの検査は、疾患の早期発見や予防、最適な治療法の選択、健康管理に広く活用されています。

これらの遺伝子検査を支えるのは、目覚ましい発展を遂げた科学技術です。「ポリメラーゼ連鎖反応(PCR法)」は、微量のDNA断片を短時間で大量に増幅させる技術で、特定の遺伝子領域の分析に不可欠です。DNAの塩基配列を直接読み取る「DNAシーケンシング」は検査の中核技術であり、サンガーシーケンシングから、一度に大量のDNAを解析できる「次世代シーケンシング(NGS)」へと進化しました。NGSは、全ゲノム解析や全エクソーム解析を高速かつ低コストで実現し、診断の精度と範囲を向上させています。

加えて、「マイクロアレイ」技術は、数千から数十万もの遺伝子や遺伝子変異を同時に検出することを可能にし、多因子疾患のリスク評価などに活用されます。染色体異常を視覚的に検出する「FISH法」も特定の診断に用いられます。遺伝子検査の結果は個人の健康管理に大きな影響を与えるため、検査の実施にあたっては、十分な情報提供と遺伝カウンセリングが不可欠であり、プライバシー保護や差別の防止といった倫理的な配慮が常に求められています。