遺伝毒性試験市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

遺伝毒性試験市場レポートは、試験タイプ(インビトロ試験、インビボ試験、インシリコ/計算試験)、コンポーネント(機器・ソフトウェア、試薬・消耗品、サービス)、用途(医薬品・バイオテクノロジー、化学品・農薬、化粧品・パーソナルケア、食品・飲料)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝毒性試験市場の概要

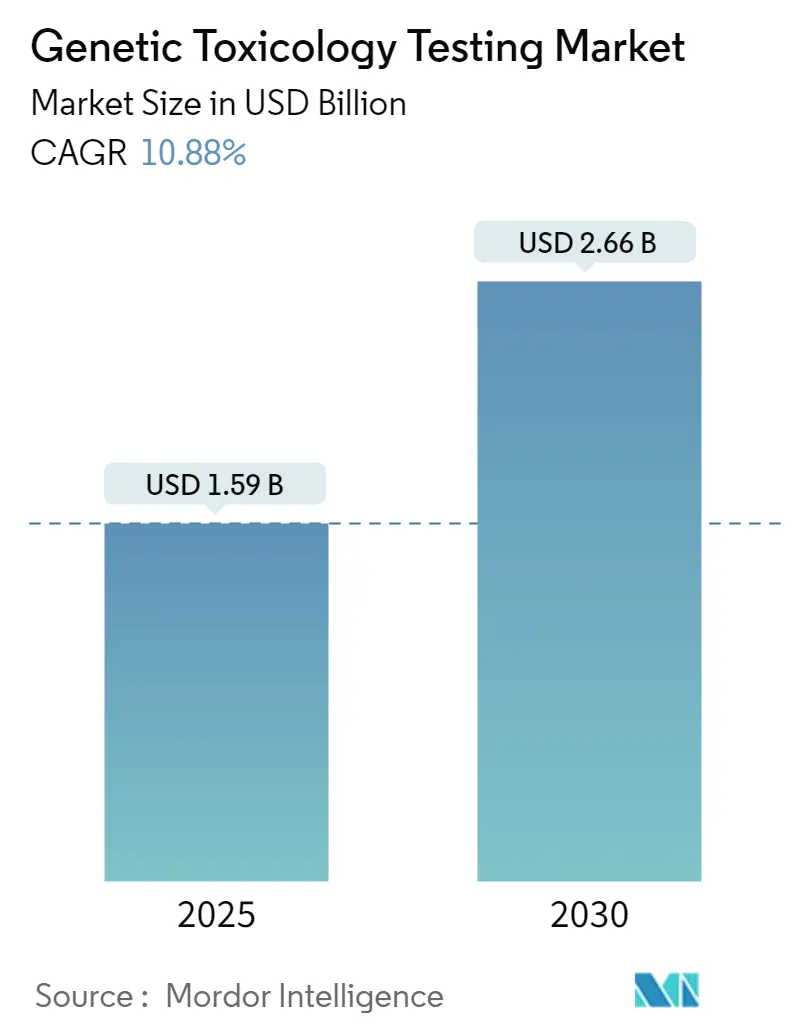

遺伝毒性試験市場は、2025年に3億5,805万米ドルに達し、2030年までに5億3,838万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.5%です。この堅調な成長は、主に以下の3つの要因によって推進されています。第一に、世界の医薬品研究開発費が2024年に2,880億米ドルを超え、特に腫瘍学およびバイオ医薬品が最大の予算を占めており、各治験薬は厳格な変異原性スクリーニングを通過する必要があります。第二に、米国食品医薬品局(FDA)のModernization Act 2.0により、新薬申請における動物試験の法的要件が撤廃され、in vitroおよびin silico代替法への需要が即座に高まりました。第三に、3Dスフェロイド培養、オルガンオンチップデバイス、トランスフォーマーベースの予測モデルといった新世代プラットフォームが、アッセイの予測性を向上させ、試験サイクル時間を短縮しているため、アップグレード投資や新規投資が促進されています。

市場の主要な推進要因とトレンド

1. 非動物(in vitroおよびin silico)試験への規制強化:

2024年後半に施行されたFDA Modernization Act 2.0は、治験薬申請(IND)を支持するためにin vitroまたはin silicoデータを使用することを正式に許可し、げっ歯類試験のデフォルト要件を事実上排除しました。欧州連合のREACHプログラムも、2025年2月より20の新規CMR物質をAnnex IIおよびIIIの化粧品リストに追加することで、動物試験規制を拡大しました。OECDガイドラインのセクション4では、オルガノイドベースのマイクロ核試験が追加され、国境を越えたデータ受け入れのための調和された道筋が確立されています。これらの動きは、現代的でヒト関連性の高い方法での安全性再検証を促し、遺伝毒性試験市場を拡大しています。

2. 腫瘍学およびバイオ医薬品の研究開発費の増加:

2024年には、腫瘍学の研究開発費総額が1,610億米ドルを超え、企業が細胞・遺伝子ベースの治療法を追求する中で、バイオ医薬品が資産あたりの投資額で最高を記録しました。これらのモダリティは、遺伝子損傷が複数のメカニズム特異的な経路で発生する可能性があるため、Ames試験、マイクロ核試験、γH2AXアッセイなど、多層的な試験バッテリーを必要とします。FDAが承認したmyeloMATCH精密医療試験は、次世代シーケンシングと遺伝毒性エンドポイントを統合しており、複雑な多重読み出し設計に対する規制当局の意欲を示しています。

3. ハイスループット3D細胞培養およびオルガンオンチップの採用:

翻訳忠実度の低さに関連する薬剤の脱落は、業界全体で2D単層培養から3Dスフェロイドおよびマイクロ流体オルガンチップへの移行を促しています。Molecular DevicesのCellXpress.aiプラットフォームは、週に数千のスフェロイドの播種、培養、高含有量イメージングを自動化し、技術者の時間を80%削減し、検出感度を高めています。腎臓オンチップシステムは現在、腎毒性に対して85%の感度を達成しており、げっ歯類アッセイを凌駕し、規制当局の承認を加速させています。

4. AIを活用した予測毒性プラットフォーム:

トランスフォーマーベースのニューラルネットワークは、従来のQSARでは達成不可能だった精度障壁を打ち破りました。2024年のScience Advancesの研究では、Tox21データで以前のベースラインと比較してAUROCが14ポイント向上し、0.88に達したと報告されています。Merck KGaAは、Quris-AIパイロットを通じて肝臓損傷の偽陰性を28%削減し、スクリーニングサイクルを数週間から数日に短縮しました。欧州食品安全機関(EFSA)のAI4NAMSサンドボックスは、毒性文書の言語モデル抽出をテストしており、将来的な規制当局の承認を示唆しています。

市場の抑制要因

1. in vitroシステムの代謝活性化忠実度の限界:

ほとんどの規制当局が認めるアッセイは、ヒトのフェーズIおよびフェーズII代謝を部分的にしか模倣しないラット肝臓S9フラクションに依然として依存しています。OECD技術シリーズの論文では、芳香族アミンの生体活性化の不整合が主要な偽陰性源として挙げられています。代謝能力が標準化されるまで、規制当局は確認のためのin vivo遺伝毒性エンドポイントを要求する可能性があり、市場の短期的な成長を抑制しています。

2. ラボ間の再現性の課題:

Environmental Mutagen Societyのレビューアは、異なるCRO間での強化されたAmes変動試験において、変動係数が最大30%に達すると報告しています。細胞培養条件の相違、試薬バッチの不整合、および可変的なイメージングアルゴリズムが、規制当局への提出データの信頼性を損なっています。

セグメント分析

* 試験タイプ別: in vitro法が2024年の遺伝毒性試験市場収益の65.45%を占め、最大のシェアを維持しています。しかし、in silicoアッセイは9.16%のCAGRで最も急速に成長しており、機械学習モデルはToxCastデータセットで87.8%の予測精度を達成しています。in silicoプラットフォームは、初期の創薬スクリーニングにおいて、ウェットラボでの反復作業を削減し、in vitroエンドポイントの予算を確保する上で重要な役割を果たしています。

* コンポーネント別: 試薬およびキットが2024年の支出の40.19%を占めましたが、サービス部門は2030年までに9.57%のペースで成長すると予測されています。これは、バイオ医薬品業界におけるアウトソーシングモデルへの広範な移行を反映しています。Scantox GroupによるGentronixの買収や、北米およびアジアにおけるGLP(優良試験所規範)能力の拡大が、サービス市場の成長を後押ししています。

* アプリケーション別: 医薬品およびバイオテクノロジー開発が2024年の売上高の48.16%を占め、遺伝毒性試験市場でトップの地位を維持しています。特に腫瘍学パイプラインが遺伝毒性試験の作業負荷の約半分を占めています。一方、化粧品およびパーソナルケア分野は、EUの動物実験禁止が世界的に広がり、「クルエルティフリー」表示への消費者の関心が高まっていることから、10.01%のCAGRで急速に成長しています。食品および飲料メーカーも、FDAによる赤色3号の禁止など、添加物に対する監視強化に直面しており、需要の拡大が見込まれます。

地域分析

* 北米: 2024年の収益の46.78%を占め、遺伝毒性試験市場で最大の地域ブロックとしての地位を確立しています。FDAのガイダンスや、MerckやBristol Myers Squibbなどの大手バイオ医薬品企業による2025年の研究開発予算の拡大が、地域の試験量を押し上げています。

* 欧州: 新しいアプローチ方法論における政策的リーダーシップにより、第2位の収益を維持しています。化粧品規制の更新やREACHプログラムが、遺伝毒性優先リストに化合物を追加し続けています。OECDパリ事務局は、オルガノイドおよびハイスループットスクリーニングプロトコルを迅速に承認し、相互データ受容を促進しています。

* アジア太平洋: 2030年までに10.46%のCAGRで最も急速に成長している地域であり、予測期間終了までに1億4,000万米ドルの収益を目指しています。中国のNMPAが2027年までにICH要件に準拠する動きや、WuXi AppTecの堅調な受注残高が地域の需要の回復力を示しています。インドもSyngene Internationalが「チャイナフリー」サプライチェーンを拡大し、グローバルクライアント向けのin vitro分析を標準化しています。

* 南米および中東・アフリカ: 現在は中程度のシェアですが、ブラジルのANVISAやサウジアラビアのSFDAがそれぞれの薬局方に新たな遺伝毒性に関する付属書を策定しており、長期的な成長の可能性を秘めています。

競争環境

遺伝毒性試験市場は中程度に細分化されており、上位5社が世界の収益の約45%を占めています。Charles River Laboratoriesは、2025年2月にウイルスベクター技術移転プログラムを導入し、遺伝子治療アッセイの深みを強化しました。Scantox GroupによるGentronixの買収は、欧州市場シェアを7%以上に高め、in vitro、in vivo、および計算毒性学のワンストップショップを創出しました。Agilentは、歴史的に機器サプライヤーでしたが、CLIA認定のバイオ医薬品CDxサービスラボを開設し、ハードウェア販売とターンキーアッセイ開発を融合させています。Axiom Bioのようなテクノロジー主導の新規参入企業は、トランスフォーマーベースの変異原性アルゴリズムを拡大するために1,500万米ドルのシード資金を確保し、ウェットラボスクリーニングの必要性を80%削減すると主張しています。規制当局の検証をマスターし、調和の取れたプロトコルを確立できるベンダーが、市場で優位に立つと見られています。

主要企業には、Eurofins Scientific、WuXi AppTec、Charles River Laboratories、Frontage Labs、Laboratory Corporation of America Holdingsなどが挙げられます。最近の業界動向としては、2024年9月にScantox GroupがGentronixを買収し、Agilent TechnologiesがカリフォルニアにCLIA認定バイオ医薬品CDxサービスラボを開設したことが挙げられます。

遺伝毒性試験市場に関する本レポートは、化学物質、医薬品、または環境物質が遺伝子損傷を引き起こす可能性を評価する試験に焦点を当てた包括的な分析を提供しています。この試験は、変異、染色体異常、その他の遺伝物質の変化を特定し、がんや遺伝性疾患などの有害な影響につながる可能性を評価する上で、医薬品開発、環境モニタリング、および規制遵守における安全性評価の極めて重要な要素です。本レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境など、多岐にわたる側面を詳細に分析しています。

市場規模に関して、遺伝毒性試験市場は2025年に3億5,805万米ドルと評価されており、2030年までに5億3,838万米ドルに達すると予測されています。この成長は、複数の主要な市場推進要因によって支えられています。

主な市場推進要因としては、まず、非動物試験(in vitroおよびin silicoアッセイ)に対する規制当局からの強い推進が挙げられます。例えば、米国FDA近代化法2.0やEUの化粧品動物実験禁止といった動きは、動物実験からの倫理的・効率的な移行を促し、検証済みのin vitroおよびin silico代替法の採用を加速させています。次に、腫瘍学およびバイオ医薬品パイプラインにおける研究開発費の増加が、新たな薬剤候補の安全性評価ニーズを高めています。さらに、ハイスループットスクリーニング(HTS)および3D細胞培養プラットフォームの急速な導入は、試験の効率性と生理学的関連性を向上させています。また、AIを活用した予測遺伝毒性分析の進展や、DNA損傷参照物質の標準化も、市場の潜在的な成長を後押しする要因として注目されています。

一方で、市場の成長を抑制する要因も存在します。in vitroシステムにおける代謝活性化の忠実度の限界は、生体内での反応を完全に再現できないという課題を提起し、偽陰性または偽陽性のリスクにつながる可能性があります。また、異なる研究室間での試験結果のばらつきや再現性の課題は、標準化と信頼性の確保を困難にしています。自動化されたハイスループットスクリーニング機器の高額な初期費用は、特に中小規模の企業にとって導入障壁となることがあります。さらに、AI毒性モデルにおける知的財産(IP)およびデータ共有の障壁は、技術のさらなる発展と広範な採用を妨げる可能性があります。

市場は、試験タイプ、コンポーネント、アプリケーション、および地域によって詳細にセグメント化されています。

* 試験タイプ別: In vitro試験、In vivo試験、In silico/計算試験に分類されます。特に、AIモデルの規制上の牽引力が高まるにつれて、In silico計算アッセイが年平均成長率9.16%で最も急速に成長しているセグメントです。

* コンポーネント別: 機器・ソフトウェア、試薬・消耗品、サービス(CRO)が含まれ、これらが市場のインフラを形成しています。

* アプリケーション別: 医薬品・バイオテクノロジー、化学・農薬、化粧品・パーソナルケア、食品・飲料などの幅広い産業分野で遺伝毒性試験が不可欠となっています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられます。アジア太平洋地域は、ICHガイドラインとの規制調和とバイオ医薬品製造能力の拡大により、2030年まで年平均成長率10.46%で最も急速に成長する地域と予測されており、特に中国、インド、日本、韓国、オーストラリアなどが主要な市場を形成しています。

本レポートでは、市場集中度、市場シェア分析、およびThermo Fisher Scientific、Charles River Laboratories、Eurofins Scientific、Labcorpなどを含む主要企業の詳細なプロファイルを通じて、競争環境についても深く掘り下げています。

全体として、遺伝毒性試験市場は、規制の変化と技術革新に強く牽引されており、特に非動物試験とデジタル技術の進展が今後の市場成長の鍵を握ると考えられます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非動物(in-vitroおよびin-silico)アッセイに対する規制強化の動き

- 4.2.2 腫瘍学およびバイオ医薬品パイプラインにおける研究開発費の増加

- 4.2.3 ハイスループットおよび3D細胞培養プラットフォームの急速な採用

- 4.2.4 AIを活用した予測的遺伝毒性分析(潜在的要因)

- 4.2.5 DNA損傷参照物質の標準化(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 in-vitroシステムの代謝活性化忠実度の限界

- 4.3.2 各ラボにおけるばらつきと再現性の課題

- 4.3.3 自動HTS機器の高額な設備投資費用

- 4.3.4 AI毒性モデルにおけるIPおよびデータ共有の障壁(潜在的要因)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 テストタイプ別

- 5.1.1 インビトロ試験

- 5.1.2 インビボ試験

- 5.1.3 インシリコ/計算試験

-

5.2 コンポーネント別

- 5.2.1 機器・ソフトウェア

- 5.2.2 試薬・消耗品

- 5.2.3 サービス (CRO)

-

5.3 用途別

- 5.3.1 医薬品・バイオテクノロジー

- 5.3.2 化学品・農薬

- 5.3.3 化粧品・パーソナルケア

- 5.3.4 食品・飲料

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 チャールズ・リバー・ラボラトリーズ

- 6.3.3 ユーロフィン・サイエンティフィック

- 6.3.4 ラブコープ(コバンス)

- 6.3.5 ジェントロニクス / スカントックス・グループ

- 6.3.6 SGS

- 6.3.7 エボテック(サイプロテックス)

- 6.3.8 メルク KGaA

- 6.3.9 アジレント・テクノロジー

- 6.3.10 バイオ・ラッド・ラボラトリーズ

- 6.3.11 ダナハー(インテグレーテッドDNAテクノロジーズ)

- 6.3.12 IQVIA

- 6.3.13 トキシコン

- 6.3.14 ユーロフィン・アドビナス

- 6.3.15 SGS バイオトロジー

- 6.3.16 エンビゴ

- 6.3.17 チャールズ・リバー — パソロジー・アソシエイツ

- 6.3.18 シンジェン・インターナショナル

- 6.3.19 ウーシー・アップテック

- 6.3.20 コバンス遺伝毒性学

*** 本調査レポートに関するお問い合わせ ***

遺伝毒性試験は、化学物質や物理的因子が生物の遺伝物質(DNA)に損傷を与え、突然変異や染色体異常を引き起こす可能性(遺伝毒性)を評価するための重要な安全性試験です。これらの損傷は、細胞の機能不全、細胞死、さらには発がん性、催奇形性、生殖毒性といった深刻な健康影響につながる可能性があるため、医薬品、化学物質、食品添加物、農薬などの開発・規制において必須の評価項目とされています。遺伝毒性試験は、物質が遺伝子レベル、染色体レベル、あるいはDNA鎖レベルでどのような影響を及ぼすかを多角的に検証することで、ヒトへの潜在的なリスクを未然に特定し、安全な製品の市場導入を支援する役割を担っています。

遺伝毒性試験には、主にin vitro(試験管内)試験とin vivo(生体内)試験があります。in vitro試験は、比較的短期間で多数の物質をスクリーニングできる利点があります。代表的なものとして、細菌を用いる復帰突然変異試験(Ames試験)があり、これは点突然変異を検出する最も基本的な試験です。また、哺乳類培養細胞を用いる染色体異常試験では、構造的・数的な染色体異常を評価します。遺伝子突然変異試験(HPRT試験、TK試験など)は、特定の遺伝子座における突然変異を検出します。DNA鎖切断を直接検出するコメットアッセイや、染色体異常や紡錘体毒性を示す小核を検出するin vitro小核試験も広く用いられています。一方、in vivo試験は、生体内の代謝や修復機構を考慮した、より生理的な条件下での評価を可能にします。げっ歯類を用いるin vivo小核試験(骨髄細胞や末梢血赤血球)は、生体内での染色体異常や紡錘体毒性を評価する主要な試験です。同様に、げっ歯類骨髄細胞を用いる染色体異常試験も実施されます。トランスジェニック動物を用いた遺伝子突然変異試験は、生体内の特定の臓器における遺伝子変異を検出できます。さらに、in vivoコメットアッセイは、様々な臓器におけるDNA損傷を評価するのに有用です。これらの試験は、国際的なガイドライン(ICH S2(R1)など)に基づき、医薬品や化学物質の安全性評価に不可欠なものとされています。

遺伝毒性試験は、多岐にわたる分野でその重要性が認識されています。最も主要な用途の一つは、医薬品開発です。新薬候補物質は、臨床試験に進む前に厳格な遺伝毒性評価を受ける必要があり、ICH S2(R1)ガイドラインに沿った試験が実施されます。これにより、患者の安全性が確保されます。次に、化学物質の安全性評価です。新規化学物質の製造・輸入時には、その遺伝毒性を評価し、ヒトや環境へのリスクを管理することが求められます。REACH規則(欧州)などの国際的な規制も、この評価を義務付けています。農薬や食品添加物の認可申請においても、遺伝毒性データは必須です。消費者の健康を守るため、これらの物質が遺伝子に悪影響を与えないことを確認する必要があります。また、環境汚染物質のスクリーニングにも利用されます。水質や土壌中の未知の汚染物質が遺伝毒性を持つかどうかを評価し、環境リスクアセスメントに貢献します。化粧品原料の安全性評価や、基礎研究における新規化合物のスクリーニング、あるいは遺伝毒性メカニズムの解明など、幅広い研究開発活動においても重要な役割を担っています。これらの用途を通じて、遺伝毒性試験は社会全体の安全と健康の維持に不可欠な基盤技術となっています。

遺伝毒性試験の分野は、他の先進技術との融合により進化を続けています。オミックス解析(ゲノミクス、トランスクリプトミクス、プロテオミクスなど)は、遺伝毒性物質が細胞に与える影響を分子レベルで詳細に解析し、遺伝毒性応答のメカニズム解明や、早期のバイオマーカー探索に貢献しています。高精度スクリーニング(HTS)技術は、多数の化合物を効率的かつ迅速に評価することを可能にし、創薬初期段階での遺伝毒性リスクの早期特定に役立っています。自動化されたロボットシステムやマイクロプレートリーダーの活用がその中心です。in silico予測は、計算化学やAI/機械学習アルゴリズムを用いて、物質の化学構造から遺伝毒性を予測する技術です。動物実験の代替や、試験計画の最適化に貢献し、開発コストと時間の削減に寄与します。3D培養モデル(オルガノイド、スフェロイドなど)は、従来の2D培養細胞よりも生体内の組織構造や機能を再現性が高く、より生理的に関連性の高い遺伝毒性評価を可能にします。次世代シーケンシング(NGS)技術は、DNAの突然変異スペクトルを詳細に解析したり、DNA損傷部位を特定したりすることで、遺伝毒性のメカニズムに関する深い洞察を提供します。これらの技術は、遺伝毒性試験の精度、効率、および倫理的側面を向上させ、より包括的な安全性評価を可能にしています。

遺伝毒性試験の市場は、世界的な規制強化と技術革新を背景に成長を続けています。まず、規制強化が市場拡大の大きな要因です。医薬品、化学物質、食品添加物、農薬など、ヒトが接触する可能性のあるあらゆる物質に対して、各国政府や国際機関が安全性評価に関する規制を強化しており、遺伝毒性試験の実施が義務付けられるケースが増えています。特に、欧州のREACH規則や日本の化審法、医薬品医療機器等法などがその例です。次に、動物実験代替への動きが加速していることも特徴です。3R原則(Replacement: 代替、Reduction: 削減、Refinement: 苦痛の軽減)の推進により、in vitro試験やin silico予測の重要性が増し、これらの技術開発と導入が進んでいます。これにより、新たな試験法の開発や既存試験法の改良が活発に行われています。また、CRO(Contract Research Organization)の役割が拡大しています。遺伝毒性試験には専門的な知識、設備、および規制要件への対応が求められるため、多くの企業が専門のCROに試験をアウトソーシングしています。これにより、CRO市場は安定した成長を見せています。技術革新も市場を牽引しています。高精度スクリーニング、オミックス解析、AI/機械学習などの導入により、試験の効率化、高感度化、高精度化が進み、新たなサービスや製品が生まれています。地理的には、医薬品・化学産業の成長が著しいアジア太平洋地域、特に中国やインドにおける需要の増加が顕著であり、グローバル市場の成長に貢献しています。これらの要因が複合的に作用し、遺伝毒性試験市場は今後も堅調な拡大が予測されています。

遺伝毒性試験の将来は、さらなる技術革新と規制環境の変化によって大きく進化すると予測されます。最も注目されるのは、動物実験のさらなる削減と代替です。in vitro試験の高度化、in silico予測の精度向上、そしてオルガノイドや臓器チップといった3D培養モデルの活用により、動物実験に頼らない遺伝毒性評価がより一般的になるでしょう。また、統合的アプローチ(Integrated Approaches to Testing and Assessment, IATA)の導入が進むと考えられます。これは、複数のin vitro試験、in silico予測、およびオミックスデータなどを組み合わせることで、より包括的かつ信頼性の高い遺伝毒性評価を行う手法です。これにより、単一の試験結果に依存することなく、多角的な視点からリスクを評価できるようになります。メカニズムに基づく評価も重要な方向性です。単に遺伝毒性の有無を判断するだけでなく、どのようなメカニズムで遺伝子損傷が引き起こされるのかを詳細に解析することで、より精度の高いリスク評価や、安全な物質設計へのフィードバックが可能になります。AI/機械学習の活用は、予測モデルの精度を飛躍的に向上させ、膨大な試験データの解析を効率化し、新規遺伝毒性物質の探索や、既存物質の再評価に貢献するでしょう。さらに、個別化医療への応用も期待されています。個人の遺伝子多型が遺伝毒性物質への感受性に与える影響を研究することで、よりパーソナライズされた安全性評価や治療法の開発につながる可能性があります。これらの進展により、遺伝毒性試験は、より効率的、高精度、かつ倫理的な方法で、ヒトの健康と環境の保護に貢献し続けるでしょう。