泌尿生殖器用薬 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

泌尿生殖器薬市場レポートは、疾患タイプ(勃起不全など)、薬物クラス(ホルモン療法など)、投与経路(経口、注射など)、性別(男性、女性)、流通チャネル(病院薬局など)、分子タイプ(低分子タイプなど)、地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

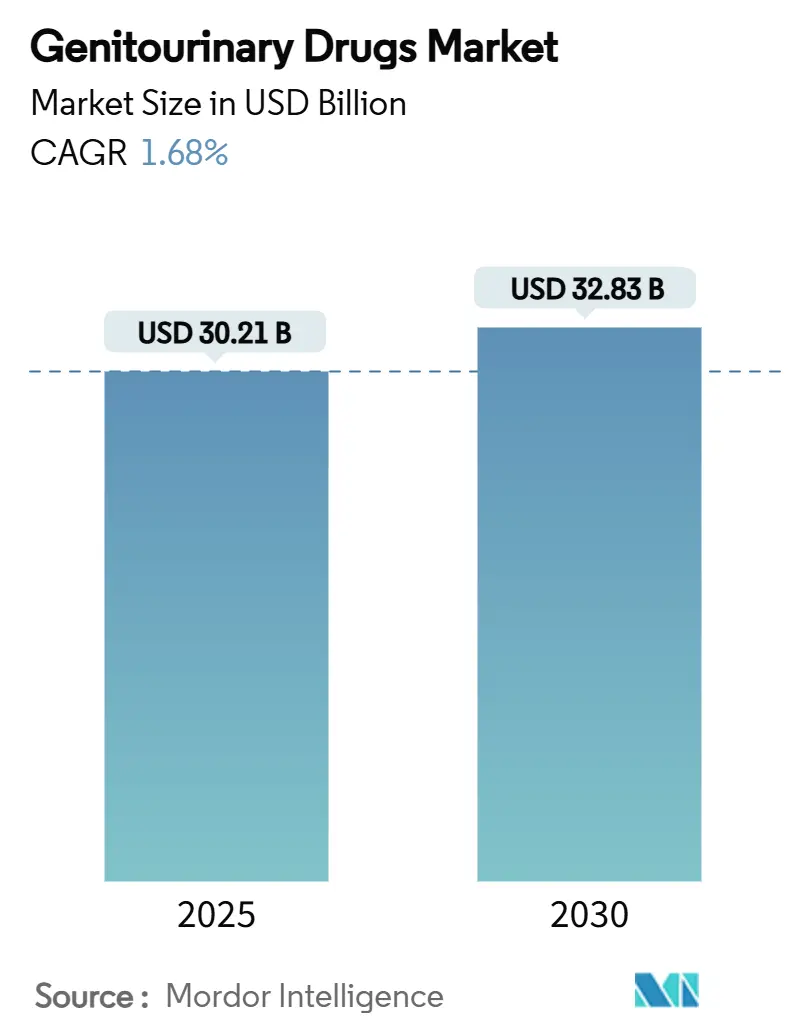

泌尿生殖器用薬市場は、2025年に302.1億米ドルと評価され、2030年までに328.3億米ドルに達すると予測されており、年平均成長率(CAGR)は1.68%と堅調に推移する見込みです。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と分析

この市場は、高所得経済圏における人口の高齢化、前立腺疾患や尿失禁の診断率の上昇、専門治療薬の迅速な規制承認などにより需要が維持されています。一方で、数量ベースの成長は鈍化しています。企業は、特許切れを迎える主力製品から、精密医療、デバイスと薬剤の組み合わせ、およびプレミアム価格を正当化する持続性製剤へとシフトすることで収益を保護しています。デジタル処方や遠隔医療は、患者のアクセスを拡大し、調剤経済を再構築しています。また、膀胱がん、多剤耐性尿路感染症、ホルモン関連泌尿器疾患における未充足のニーズに対応するための革新的なパイプラインも進展しています。特許の崖、抗生物質耐性、治療遵守のギャップといった課題は市場の軌道を抑制するものの、その根本的な方向性を変えるものではありません。

主要なレポートのポイント

* 疾患タイプ別: 2024年には勃起不全が市場シェアの34.67%を占め主導しましたが、尿失禁は2030年までに3.56%のCAGRで成長すると予測されています。

* 薬剤クラス別: 2024年にはホスホジエステラーゼ-5(PDE5)阻害薬が市場シェアの29.54%を占めました。β-3アドレナリン受容体作動薬は2030年までに3.78%のCAGRで拡大すると見込まれています。

* 投与経路別: 2024年には経口薬が収益シェアの71.23%を占めましたが、注射薬は4.99%のCAGRで成長すると予測されています。

* 性別: 2024年には男性向け治療薬が市場シェアの55.78%を占めましたが、女性向け治療薬は4.78%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年には病院薬局が収益の48.54%を占めましたが、オンライン薬局は4.35%のCAGRで成長しています。

* 分子タイプ別: 2024年には低分子薬が市場シェアの58.76%を占めましたが、バイオ医薬品およびペプチドは4.01%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの42.45%を占めましたが、アジア太平洋地域は2.67%のCAGRで最も急速に成長しています。

市場のトレンドと成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 泌尿生殖器疾患の有病率増加: 良性前立腺肥大症(BPH)は高齢男性に広く影響し、診断と治療率を高めています。FDAが承認したOptilume BPHシステムのようなデバイス補助介入は、性機能を保護しつつ尿流量を改善します。尿失禁は高齢女性に多く、抗コリン作用性副作用を避けるβ-3アドレナリン受容体作動薬の需要を促進しています。MyProstateScore 2.0尿検査は高悪性度前立腺がんの早期検出に貢献し、治療需要を強化しています。医療システムが泌尿生殖器疾患を生活の質の優先事項として分類する傾向は、償還範囲を強化し、市場の長期的な回復力を支えています。

* 泌尿器疾患を抱える高齢男性人口の増加: テストステロン欠乏症や前立腺がんは高齢男性に多く見られます。FDAはテストステロンの添付文書を改訂し、年齢関連性性腺機能低下症の警告を削除しました。バイエルのNubeqaは前立腺がん治療で高い効果を示しています。長寿化と性的な健康への期待の高まりは、勃起不全治療薬および関連する併用療法の需要を高め、市場の収益基盤を強化しています。

* 特許切れ後のジェネリックPDE5阻害薬の採用拡大: バイアグラの独占権喪失後、ジェネリックのシルデナフィルは主要市場の80%以上を獲得し、治療費を削減し、価格に敏感な経済圏で需要を喚起しました。DTC(Direct-to-Consumer)遠隔医療プロバイダーはこれらのジェネリック薬を活用し、若年層に響く低コストのプログラムを提供しています。口腔内崩壊錠や速効性フィルムなどの製剤改良は、価格以外の競争優位性を提供し、治療選択肢を広げています。

* 新規泌尿生殖器治療薬のパイプライン拡大: ジョンソン・エンド・ジョンソンのTAR-200膀胱内ゲムシタビンシステムは、BCG不応性膀胱がんにおいて高い完全奏効を達成し、FDAの画期的治療薬指定を受けました。GSKのゲポチダシン(Blujepa)は、30年ぶりに登場した尿路感染症向けの新規経口抗生物質となり、フルオロキノロン耐性大腸菌に対しても有効性を維持しています。UroGen PharmaのUGN-102は、膀胱がん市場で大きな機会を秘めています。これらの進歩は、市場に付加価値をもたらす持続的なイノベーションを示しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 治療遵守の欠如: 泌尿生殖器疾患における治療遵守率は40~70%の範囲です。過活動膀胱治療薬は抗コリン作用性副作用により中止に至ることが多く、勃起不全治療は行動上の障壁に直面します。遠隔医療企業は治療の継続性を改善しようと試みていますが、デジタルリマインダーやインプラントベースの送達システムが、遵守ギャップを埋めるために研究されています。

* 尿路病原体における抗生物質耐性のエスカレート: 大腸菌の耐性は、トリメトプリム・スルファメトキサゾールやシプロフロキサシンに対して複数の地域で増加しています。ESBL産生菌はしばしば静脈内カルバペネムを必要とし、コストと入院期間を増加させます。ゲポチダシンのような新規薬剤や実験的なバクテリオファージ療法、マイクロバイオーム療法が開発中ですが、耐性が治療成功率を低下させ、市場に管理上の制約を課します。

* 偽造勃起不全薬の蔓延: 規制されていないオンラインチャネルで顕著です。

* GLP-1関連の性機能不全の出現: 治療の普及を混乱させる可能性があります。

セグメント分析

* 疾患タイプ別: 勃起不全治療薬は市場をリードしていますが、成長は鈍化傾向にあります。尿失禁治療薬は、高齢化人口と診断の改善により、β-3作動薬や低侵襲デバイス・薬剤ハイブリッドの需要が加速し、急速に成長しています。尿路感染症治療薬は耐性の問題にもかかわらず安定した収益を維持し、前立腺がん治療薬は精密な標的化を通じてプレミアム価格を獲得しています。膀胱がん治療薬では、TAR-200のような局所送達が治療結果を再定義し、R&D投資を呼び込んでいます。

* 薬剤クラス別: PDE5阻害薬は市場収益の大部分を占めますが、特許切れにより価格競争が激化し、差別化された製剤や併用療法への移行が進んでいます。β-3アドレナリン受容体作動薬は、抗コリン作用性副作用を制限することで過活動膀胱市場でのシェアを拡大しています。ホルモン療法はFDAの表示明確化後勢いを増し、新規のニューロキニン拮抗薬やマイクロバイオーム調節剤がパイプラインに登場し、市場の多様化を支えています。

* 投与経路別: 経口製品は、利便性、プライバシー、自己投与の容易さから引き続き優位性を保っています。しかし、デポテストステロン、オンデマンドGnRH拮抗薬、膀胱内腫瘍製品が普及するにつれて、注射薬は急速に成長しています。ジョンソン・エンド・ジョンソンのTAR-200は、局所的で持続的な薬物曝露による治療効果を強調しています。経皮パッチや局所ゲル、ナノゲルキャリアなどの新しいモダリティも、患者中心のケアを推進しています。

* 性別: 男性向け治療薬は、勃起不全および前立腺がん治療薬ラインに牽引され、市場売上高の大部分を占めています。しかし、女性は、過活動膀胱、再発性尿路感染症、閉経期泌尿生殖器萎縮症に業界の焦点が当たるようになり、最も速いカテゴリー成長を牽引しています。女性のUTI発生率の高さとゲポチダシンのような新規薬剤、ホルモンベースの治療法が成長を後押ししています。遠隔医療プロバイダーは、サービスラインを性別で分け、アクセス障壁を低減し、市場のバランスを再調整しています。

* 流通チャネル別: 病院薬局は、腫瘍学の点滴や管理された流通のホルモン療法により、売上高の大部分を維持しています。しかし、オンライン薬局は、デリケートな適応症に対する利便性とプライバシーを再定義し、急速に成長しています。目立たない包装、自動補充、統合された遠隔相談は、患者の利用を促進しています。小売店はジェネリック薬からのマージン圧力に直面し、店舗内臨床サービスで競争しなければなりません。

* 分子タイプ別:分子タイプ別: 低分子医薬品は、その確立された有効性、経口投与の利便性、および費用対効果の高さから、市場の大部分を占め続けています。勃起不全、過活動膀胱、良性前立腺肥大症、尿路感染症などの一般的な泌尿器疾患の治療において、依然として主要な選択肢です。しかし、生物学的製剤は、特に膀胱がんや難治性の炎症性疾患に対する標的治療薬として、そのシェアを拡大しています。これらの製剤は、より特異的な作用機序と副作用プロファイルの改善を提供し、治療選択肢を広げています。さらに、遺伝子治療や細胞治療といった先進医療製品は、まだ初期段階にあるものの、特定の遺伝性疾患や組織再生の分野で将来的な成長が期待されており、個別化医療の推進に貢献すると見込まれています。

* 治療領域別: 泌尿器がん治療薬は、新規免疫療法や標的療法の導入により、最も急速な成長を遂げています。特に、進行性前立腺がん、膀胱がん、腎細胞がんに対する治療薬は、生存率の改善と生活の質の向上に大きく貢献しています。良性前立腺肥大症(BPH)および過活動膀胱(OAB)治療薬は、高齢化社会における有病率の高さから、引き続き市場の大きな部分を占めています。これらの領域では、より副作用の少ない新薬や、患者のコンプライアンスを高めるための新しい製剤の開発が進んでいます。勃起不全(ED)治療薬は、ジェネリック医薬品の普及により価格競争が激化しているものの、遠隔医療プラットフォームを通じたアクセス改善により、安定した需要を維持しています。尿路感染症(UTI)治療薬は、薬剤耐性菌の増加という課題に直面しており、新規抗菌薬の開発が急務となっています。

本レポートは、腎臓、膀胱、尿管、尿道に影響を及ぼす疾患を治療する泌尿生殖器系薬剤市場に関する詳細な分析を提供しています。現在の治療法にはステロイドや免疫抑制剤がありますが、不眠症、ニキビ、吐き気、嘔吐、下痢などの重篤な副作用を伴う可能性があります。本市場は、疾患タイプ、薬剤クラス、投与経路、性別、流通チャネル、分子タイプ、そして地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって多角的に細分化されており、主要なグローバル地域における17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場規模は、2025年には302.1億米ドルに達し、2030年には328.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、泌尿生殖器系疾患の有病率増加、泌尿器系の問題を抱える高齢男性人口の増加が挙げられます。特に、特許切れ後のジェネリックPDE5阻害剤の採用拡大、新規泌尿生殖器系治療薬のパイプライン拡充、臨床試験段階にあるマイクロバイオーム調節型泌尿器治療薬の登場、そして遠隔医療ベースの性健康プラットフォームが処方率を押し上げていることも重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。治療遵守率の低さ、尿路感染症病原体における抗生物質耐性のエスカレート、偽造ED治療薬の蔓延が課題です。さらに、GLP-1関連の性機能不全が治療の普及を妨げる可能性も指摘されています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 疾患タイプ別: 勃起不全、尿路感染症、尿失禁、淋病、性器ヘルペス、糸球体腎炎、慢性腎不全、その他の疾患タイプが含まれます。このうち、勃起不全が市場最大のシェア(34.67%)を占めており、これは遠隔医療による処方の普及とジェネリックPDE5阻害剤の入手容易性によって支えられています。

* 薬剤クラス別: ホルモン療法、ホスホジエステラーゼ-5阻害剤、α遮断薬および5-α還元酵素阻害剤、子宮弛緩薬および刺激薬、尿路鎮痙薬、尿pH調整薬、その他の泌尿生殖器系薬剤が対象です。過活動膀胱治療薬であるβ-3アドレナリン受容体作動薬が2030年まで年平均成長率(CAGR)3.78%で最も急速に成長すると見込まれています。

* 投与経路別: 経口、注射、局所/経皮、膣/直腸坐薬に分類されます。

* 性別別: 男性および女性市場を分析しています。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局が含まれます。オンライン薬局は、EDや尿失禁治療薬において、目立たず費用対効果の高いアクセスを提供することで、CAGR 4.35%で成長すると予測されています。

* 分子タイプ別: 低分子医薬品、バイオ医薬品およびペプチドに分けられます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)の詳細な分析が含まれます。このうち、アジア太平洋地域が医療改革、大規模な高齢者人口、保険適用範囲の拡大を背景に、CAGR 2.67%で最も急速に成長する地域となっています。

将来有望な新規治療法としては、膀胱がん治療薬であるジョンソン・エンド・ジョンソン社のTAR-200や、抗生物質耐性尿路感染症治療薬であるGSK社のゲポチダシンが挙げられ、これらは2025年以降に大きな影響を与えることが期待されています。

競争環境については、市場集中度や市場シェア分析が行われ、ファイザー社、イーライリリー社、バイエル社、メルク社、ノバルティス社、グラクソ・スミスクライン社、アステラス製薬社、ジョンソン・エンド・ジョンソン社など、多数のグローバル製薬企業が主要な競合として挙げられています。各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 泌尿生殖器疾患の有病率の増加

- 4.2.2 泌尿器系の問題を抱える高齢男性人口の増加

- 4.2.3 特許失効後のジェネリックPDE5阻害剤の採用増加

- 4.2.4 新規泌尿生殖器治療薬のパイプラインの拡大

- 4.2.5 マイクロバイオーム調節型泌尿器治療薬の臨床試験入り

- 4.2.6 遠隔医療ベースの性健康プラットフォームによる処方率の向上

- 4.3 市場の阻害要因

- 4.3.1 治療遵守の欠如

- 4.3.2 尿路感染症病原体における抗生物質耐性のエスカレート

- 4.3.3 偽造ED治療薬の蔓延

- 4.3.4 新たなGLP-1関連性機能不全が治療の普及を妨げる

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 疾患タイプ別

- 5.1.1 勃起不全

- 5.1.2 尿路感染症

- 5.1.3 尿失禁

- 5.1.4 淋病

- 5.1.5 性器ヘルペス

- 5.1.6 糸球体腎炎

- 5.1.7 慢性腎不全

- 5.1.8 その他の疾患タイプ

- 5.2 薬剤クラス別

- 5.2.1 ホルモン療法

- 5.2.2 ホスホジエステラーゼ-5阻害剤

- 5.2.3 α遮断薬 & 5α還元酵素阻害薬

- 5.2.4 子宮弛緩薬および刺激薬

- 5.2.5 尿路鎮痙薬

- 5.2.6 尿pH調整剤

- 5.2.7 その他の泌尿生殖器用薬

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.3.3 局所 / 経皮

- 5.3.4 膣 / 直腸坐剤

- 5.4 性別

- 5.4.1 男性

- 5.4.2 女性

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 分子タイプ別

- 5.6.1 低分子医薬品

- 5.6.2 バイオ医薬品 & ペプチド

- 5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 APAC

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 オーストラリア

- 5.7.4.5 韓国

- 5.7.4.6 その他のAPAC諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 GCC

- 5.7.5.2 南アフリカ

- 5.7.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 Eli Lilly and Company

- 6.3.3 Bayer AG

- 6.3.4 Merck & Co., Inc.

- 6.3.5 Novartis AG

- 6.3.6 GlaxoSmithKline plc

- 6.3.7 Cipla Ltd.

- 6.3.8 Viatris Inc.

- 6.3.9 F. Hoffmann-La Roche Ltd

- 6.3.10 Melinta Therapeutics Inc.

- 6.3.11 Camber Pharmaceuticals, Inc.

- 6.3.12 Astellas Pharma Inc.

- 6.3.13 Teva Pharmaceutical Industries Ltd.

- 6.3.14 Sun Pharmaceutical Industries Ltd.

- 6.3.15 Endo International plc

- 6.3.16 Boston Scientific Corp.

- 6.3.17 AbbVie Inc.

- 6.3.18 Johnson & Johnson (Janssen)

- 6.3.19 Aspen Pharmacare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

泌尿生殖器用薬とは、腎臓、尿管、膀胱、尿道といった泌尿器系、および精巣、卵巣、子宮、前立腺などの生殖器系に作用し、これらの臓器に生じる様々な疾患の治療や症状の改善を目的として用いられる薬剤の総称でございます。これらの薬剤は、排尿障害、性機能障害、感染症、不妊症、ホルモンバランスの乱れなど、患者様の生活の質(QOL)に大きく影響する多様な問題に対処するために不可欠な存在となっております。

泌尿生殖器用薬は、その作用部位や治療対象となる疾患によって多岐にわたる種類がございます。泌尿器系用薬としては、まず過活動膀胱治療薬が挙げられます。これは、頻尿や尿意切迫感、切迫性尿失禁といった症状を緩和するために用いられ、抗コリン薬やβ3アドレナリン受容体作動薬などが代表的でございます。次に、前立腺肥大症治療薬は、排尿困難や残尿感などの症状を改善するために、α1遮断薬や5α還元酵素阻害薬、ホスホジエステラーゼ5(PDE5)阻害薬などが使用されます。尿路感染症に対しては、細菌を死滅させる抗菌薬が中心となります。また、慢性腎臓病の進行を抑制する薬剤や、腎性貧血に対する赤血球造血刺激因子製剤、尿路結石の再発予防薬なども重要なカテゴリーでございます。

生殖器系用薬としては、勃起不全(ED)治療薬が広く知られており、PDE5阻害薬がその代表でございます。不妊治療においては、排卵誘発剤やゴナドトロピン製剤、黄体ホルモン製剤などが用いられ、妊娠の成立をサポートいたします。更年期障害に伴う症状の緩和には、ホルモン補充療法としてエストロゲン製剤やプロゲステロン製剤が使用されます。避妊を目的とした経口避妊薬もこのカテゴリーに含まれます。さらに、性感染症の治療には、原因となる病原体に応じた抗菌薬や抗ウイルス薬が用いられます。その他、間質性膀胱炎治療薬、前立腺がんや膀胱がんなどの悪性腫瘍に対する抗がん剤も、泌尿生殖器用薬の重要な一部でございます。

これらの薬剤の用途は、単に症状を抑えるだけでなく、疾患の根本的な原因にアプローチし、患者様のQOLを向上させることにあります。例えば、前立腺肥大症治療薬は、肥大した前立腺による尿道の圧迫を和らげ、排尿機能を改善いたします。過活動膀胱治療薬は、膀胱の過剰な収縮を抑制し、尿意切迫感や頻尿を軽減します。勃起不全治療薬は、性生活の改善を通じて精神的な健康にも寄与いたします。不妊治療薬は、生殖補助医療と組み合わせて、多くのカップルが子供を授かる手助けをしております。このように、泌尿生殖器用薬は、患者様の身体的、精神的、社会的な健康を多角的に支える役割を担っております。

泌尿生殖器用薬の発展には、様々な関連技術が貢献しております。新薬開発においては、疾患の原因となる特定の分子標的を同定し、それに対して選択的に作用する化合物を探索する技術が不可欠でございます。ハイスループットスクリーニングや構造ベース創薬といった手法が、より効果的で副作用の少ない薬剤の発見に繋がっております。製剤技術の進歩も重要であり、例えば、薬効成分が体内でゆっくりと放出される徐放製剤は、服薬回数を減らし、患者様の負担を軽減するとともに、血中濃度を安定させることで副作用の低減にも寄与いたします。経皮吸収型製剤や、より標的部位に特異的に薬剤を届けるドラッグデリバリーシステムの研究も進められております。

診断技術の向上も、泌尿生殖器用薬の効果を最大化するために不可欠でございます。MRIやCT、超音波検査といった画像診断技術の進歩は、疾患の正確な診断や病期の特定を可能にし、適切な薬剤選択に繋がります。また、前立腺がんの早期発見に用いられるPSA(前立腺特異抗原)のようなバイオマーカーの発見や、尿流動態検査などの機能検査も、治療方針の決定に重要な情報を提供いたします。近年では、個々の患者様の遺伝子情報や病態に応じて最適な治療法を選択する個別化医療の概念が注目されており、薬物応答性や副作用のリスクを予測するための薬理ゲノミクス研究も進展しております。さらに、再生医療の分野では、幹細胞を用いた膀胱機能の回復や勃起不全の治療に関する研究も行われており、将来的な治療選択肢の拡大が期待されております。デジタルヘルス技術も、患者様の症状モニタリングや服薬管理、遠隔診療などに活用され始めております。

泌尿生殖器用薬の市場背景としましては、世界的な高齢化社会の進展が最も大きな要因の一つでございます。高齢化に伴い、前立腺肥大症、過活動膀胱、慢性腎臓病、勃起不全といった泌尿生殖器系の疾患の有病率が増加しており、これらの治療薬に対する需要は今後も拡大すると見込まれております。また、生活習慣病の増加も関連しており、糖尿病や高血圧などが泌尿生殖器機能に影響を与えることが知られております。

近年では、これらの疾患に対する社会的な認識が高まり、患者様が積極的に医療機関を受診する傾向が強まっていることも市場拡大の要因でございます。特に、勃起不全や過活動膀胱といった、かつては語られにくかった症状についても、治療によってQOLが大きく改善されることが広く認識されるようになりました。製薬企業各社は、新たな作用機序を持つ薬剤の開発や、既存薬の改良、併用療法の研究などを積極的に進めており、市場は着実に成長を続けております。一方で、医療費の増大という課題も存在し、費用対効果の高い薬剤の開発や、ジェネリック医薬品の普及なども重要な側面となっております。

今後の展望としましては、まず、未だ治療法が確立されていない難治性疾患や、既存薬で十分な効果が得られない患者様に対する新たな治療薬の開発が期待されております。例えば、間質性膀胱炎や慢性骨盤痛症候群など、原因が複雑で治療が難しい疾患に対する研究が進められております。また、女性の性機能障害に対する治療薬の開発も、今後の重要な課題の一つでございます。

個別化医療のさらなる進展により、患者様一人ひとりの病態や遺伝的背景に基づいた、より精密で効果的な治療が実現されるでしょう。これにより、副作用のリスクを最小限に抑えつつ、最大の治療効果を引き出すことが可能となります。再生医療や遺伝子治療といった最先端技術が、泌尿生殖器疾患の根本的な治療法として確立される可能性もございます。

デジタルヘルスとの連携も一層強化されると予想されます。スマートフォンアプリを用いた症状の自己管理、服薬リマインダー、遠隔医療による専門医との連携などが、患者様の治療アドヒアンス向上や、医療アクセスの改善に貢献するでしょう。さらに、予防医学の観点からも、生活習慣の改善指導と薬剤の組み合わせによる疾患発症リスクの低減や、早期介入の重要性が増していくと考えられます。泌尿生殖器用薬は、今後も患者様の健康とQOLの維持・向上に不可欠な役割を担い続けることでしょう。