ゲノム編集市場の規模・シェア分析:成長動向と予測 (2025-2030年)

ゲノム編集市場レポートは、業界をテクノロジー別(CRISPR(クラスター化された規則的配置の短い回文配列)など)、導入方法別(ウイルスベクターなど)、用途別(細胞株工学など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別(北米、ヨーロッパ、アジア太平洋など)に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲノム編集市場の概要

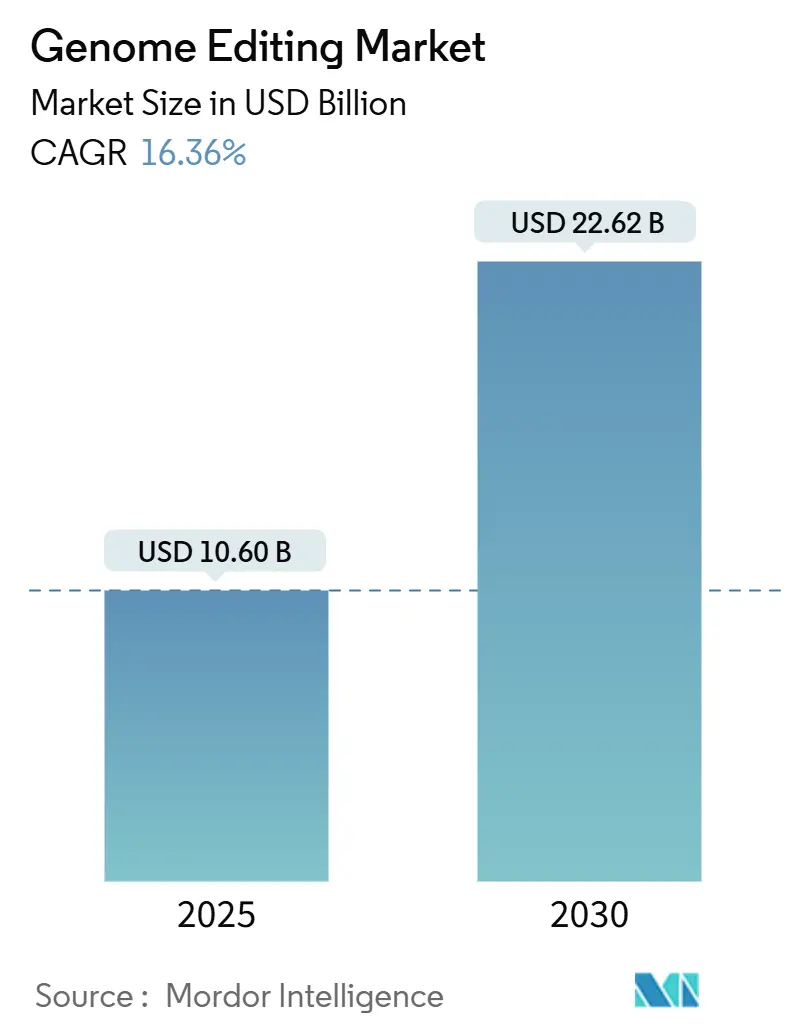

市場規模と成長予測

ゲノム編集市場は、2025年には106億ドルと推定され、2030年までに226.2億ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は16.36%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

CRISPR-Cas9の臨床的検証、気候変動に強い作物の需要増加、豊富なベンチャーキャピタル(VC)資金が、ゲノム編集技術の商業的採用を加速させています。CRISPR治療法に対する規制当局の信頼も高まっており、多くの国で遺伝子編集作物が従来の育種作物と同様に扱われるようになっています。

競争戦略としては、GMP(適正製造規範)に準拠した生産能力の拡大、ヌクレアーゼ設計へのAI統合、知的財産上の優位性を確保するためのプラットフォームライセンス契約の締結が挙げられます。大手製薬会社と機敏なスタートアップ企業との連携が強化され、治療パイプラインが拡大し、市場投入までの時間が短縮されています。しかし、製造規模の拡大、貿易政策の不一致、熟練労働者の不足が市場の見通しを抑制する要因となっています。

主要なレポートのポイント

* 技術別: 2024年にはCRISPRプラットフォームがゲノム編集市場シェアの41.62%を占め、TALENは2030年までに19.89%のCAGRで成長すると予測されています。

* 送達方法別: 2024年にはウイルスベクターが収益の46.72%を占め、非ウイルス物理的送達は2030年までに16.52%のCAGRで拡大すると予測されています。

* 用途別: 2024年には遺伝子・細胞治療がゲノム編集市場規模の34.45%を占め、診断薬および合成生物学は2025年から2030年にかけて17.12%の最速CAGRを記録すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業がゲノム編集市場の52.38%のシェアを獲得し、2030年までに16.99%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの41.25%を維持し、アジア太平洋地域は同期間に20.23%のCAGRで成長すると予測されています。

世界のゲノム編集市場のトレンドと洞察(推進要因)

* 臨床試験におけるCRISPR-Casシステムの急速な採用: FDAが初のCRISPR治療法を承認したことで、より広範な臨床探索が可能になり、開発サイクルが最大2年短縮されました。血液学、眼科学、固形腫瘍の研究における肯定的な結果は、プラットフォームの多様性を示し、持続的な資金流入を促しています。

* 気候変動に強い作物に対する農業バイオテクノロジー需要の拡大: ゲノム編集された米、干ばつ耐性トウモロコシ、耐熱性家畜などは、収量を維持しながら気候変動の影響を緩和するソリューションの例です。外国DNAが残存しない16の管轄区域における規制免除は、商業化を加速させ、小規模な育種家が過酷なGMO規制なしに市場に参入することを可能にしています。

* 遺伝子編集スタートアップ企業へのVCおよびIPO資金の急増: 2024年には一時的な落ち込みがあったものの、高品質なプラットフォームは依然として巨額の資金調達を行い、大手製薬会社の資本と機敏な研究開発を融合させる提携を結んでいます。戦略的投資は、超小型CRISPR酵素、AIガイド設計スイート、プログラム可能なインテグラーゼに資源を投入し、技術パイプラインを強化しています。

* 希少疾患に対するin vivo遺伝子編集治療の主流化: 単回投与のin vivoプログラムは、持続的なタンパク質ノックダウンを実現し、脂質ナノ粒子システムは肝臓以外の臓器特異的編集を達成しています。FDAのガイダンスは希少疾患候補の迅速審査を優先しており、スポンサーは今後数年で発売予定のin vivo製品で申請を積み重ねています。

* 自動化およびAI支援のハイスループットスクリーニングプラットフォーム: これらのプラットフォームは、ゲノム編集ワークフローの効率とスループットを向上させ、研究開発を加速させています。

* 新興国におけるバイオエコノミーロードマップ: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、政府のバイオエコノミーロードマップがゲノム編集技術の長期的な成長を支援しています。

抑制要因

* ヒトにおけるオフターゲット効果の長期的な安全性プロファイルの不確実性: 超深層シーケンシングにより数百の潜在的なオフターゲット部位が明らかになり続けており、規制当局は後期臨床試験に進む前に、より広範な生体内分布および耐久性研究を要求しています。

* GMP準拠の遺伝子編集製造スイートに対する高額な設備投資: 新規プラントには2億~5億ドルの費用がかかり、専門的なクリーンルーム設計が必要です。この資本集約度は、小規模企業の参入を制限し、既存のフットプリントを持つCDMOへの統合を促進しています。

* 編集された種子に対する国境を越えた規制の断片化: 世界貿易において、特にEUと米国の規制の相違が重要であり、商業化を遅らせています。

* 高度な分子生物学スキルセットにおける人材不足: バイオテクノロジーハブに集中しており、短期的な影響を及ぼしています。

セグメント分析

* 技術別: CRISPRは2024年に41.62%の市場シェアを占めましたが、TALENは19.89%のCAGRで成長し、競争環境を再構築しています。AIツールはガイドRNAの最適化サイクルを劇的に短縮し、ヌクレアーゼ設計の可能性を広げています。ベース編集やプライム編集は、安全性重視の代替手段として注目を集め、特に二本鎖切断リスクに敏感な適応症分野で専用のサブマーケットを形成する可能性があります。ジンクフィンガーヌクレアーゼは、知的財産の自由がスループットよりも優先される超特異的アプリケーションでニッチを維持しています。

* 送達方法別: ウイルスベクターは、予測可能な形質導入効率と十分に理解された規制経路により、2024年の収益の46.72%を占め、高価値のex vivo治療法で需要を維持しています。しかし、電気穿孔法、マイクロ流体圧入法、組織選択的脂質ナノ粒子などの非ウイルス物理的アプローチは、ウイルスシステムに固有の免疫原性やペイロードサイズ制限を解決するため、16.52%のCAGRで拡大すると予測されています。

* 用途別: 遺伝子・細胞治療は2024年の収益の34.45%を維持し、ほとんどの短期的な商業的発売を支えています。しかし、診断薬はCRISPR-Cas13ベースのRNA検出プラットフォームが感染症および腫瘍スクリーニング市場に参入するため、17.12%のCAGRを記録するでしょう。農業作物工学は、気候政策が耐性品種を奨励するため拡大を続けていますが、規制の断片化が国境を越えた貿易を遅らせています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2024年の需要の52.38%を占め、精密医療パイプラインの増加に伴い16.99%のCAGRで拡大すると予測されています。ゲノム編集産業は、基礎的な発見を生み出し、新たなベンチャー企業を立ち上げる学術機関から恩恵を受けています。

地域分析

* 北米: 2024年の収益の41.25%を占め、豊富なベンチャー資金、主要な臨床試験インフラ、支援的なFDA政策に支えられています。連邦政府のバイオエコノミーイニシアチブは、ゲノミクス研究開発と先端製造に数十億ドルの予算を割り当て、国内サプライチェーンを強化しています。

* ヨーロッパ: 世界クラスの学術研究と、農業の商業化を遅らせる断片的な規制が共存しています。EUのほとんどの遺伝子編集作物に対するGMO指定は、英国やスイスのより寛容な姿勢と対立しており、政策の調和が求められています。

* アジア太平洋: 中国の産業政策インセンティブ、日本のゲノム編集食品に対する規制合理化、GDPに80億ドルの貢献を目指すオーストラリアのRNAブループリントに牽引され、20.23%のCAGRで最も急速に成長している地域です。インドのリスク階層化ガイドラインは、低リスク編集の迅速な経路を確立し、スタートアップ企業の設立を促進しています。

競争環境

競争分野は中程度に細分化されています。Thermo Fisher Scientificは、ライフサイエンスソリューション部門を活用して、研究、診断、バイオプロセスセグメントに試薬と機器を供給しています。Merck KGaAのSigma-Aldrichも同様のツールポートフォリオを補完し、消耗品サブスクリプションを通じて強力な顧客ロックインを維持しています。

プラットフォームイノベーターが市場の境界を再構築しています。CRISPR TherapeuticsはCASGEVYの発売後、収益を生み出す段階に移行し、現在は心血管疾患および腫瘍資産を推進しています。Intellia Therapeuticsはin vivo編集を優先し、27%の人員再編後、2027年以降も資金が継続すると見込んでいます。RegeneronとMammoth Biosciencesの提携に代表されるように、提携活動が活発化しています。特許ポートフォリオは依然として決定的な要素であり、基礎的なCRISPR IPへのアクセスは、既存企業に防御的な堀を提供し、小規模な参入企業はクロスライセンスや新規酵素の発見を通じてこれを乗り越える必要があります。

最近の業界動向

* 2025年5月: CRISPR TherapeuticsはCTX310の第1相試験で成功を報告し、トリグリセリドを82%、LDLを81%削減しました。現在、65以上のCASGEVY治療センターが稼働しています。

* 2025年5月: Intellia Therapeuticsはnexiguran ziclumeranの2年間のデータ発表で、90%のTTRノックダウンと神経障害の改善が持続していることを示しました。

* 2025年5月: ミネソタ大学の研究者らは、CRISPR改変TIL療法を用いて消化器がん患者で完全奏効を達成しました。

* 2025年4月: RegeneronとMammoth Biosciencesは、多組織送達プラットフォームに焦点を当てたin vivo CRISPRコラボレーションを開始しました。

* 2025年1月: Intellia TherapeuticsはNTLA-2002とnexiguran ziclumeranに集中するため再編を行い、人員を27%削減し、資金の継続期間を2027年まで延長しました。

本レポートは、ゲノム編集市場に関する詳細な分析を提供しています。ゲノム編集市場は、ライフサイエンス、医療、農業、産業用途において、生体内のDNAまたはRNAの標的となる追加、削除、修正を可能にする試薬、機器、サービス、およびデリバリーベクターから生じる収益と定義されます。従来のシーケンシング消耗品や、編集ワークフローに直接関連しない単独の遺伝子合成注文は、本調査の範囲から除外されています。

エグゼクティブサマリー(主要な調査結果)

市場は急速な成長を遂げており、2025年には106億米ドルの市場規模に達すると予測されています。2030年までには年平均成長率(CAGR)16.36%で成長し、226.2億米ドルに達すると見込まれています。技術別では、CRISPRプラットフォームが2024年に41.62%のシェアを占め、市場を牽引しています。地域別では、中国、日本、オーストラリア、インドにおける支援的な政策により、アジア太平洋地域が2030年までに20.23%のCAGRで最も急速な成長を遂げると予測されています。しかし、遺伝子編集作物の国境を越えた規制の断片化が、世界市場へのアクセスにおける主要な課題として挙げられています。主要なイノベーションを推進する企業には、CRISPR Therapeutics、Intellia Therapeutics、Mammoth Biosciences、Thermo Fisher Scientific、Merck KGaAなどが含まれます。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 臨床試験におけるCRISPR-Casシステムの急速な採用

* 気候変動に強い作物のための農業バイオテクノロジー需要の拡大

* ゲノム編集スタートアップ企業へのベンチャーキャピタルおよびIPO資金調達の急増

* 希少疾患に対するin-vivoゲノム編集治療法の主流化

* 自動化およびAI支援によるハイスループットスクリーニングプラットフォームの導入

* 新興国における政府のバイオエコノミーロードマップの推進

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* ヒトにおける長期的なオフターゲット安全性プロファイルの不確実性

* GMP準拠のゲノム編集製造スイートに対する高額な設備投資(CAPEX)

* 編集された種子に関する国境を越えた規制の断片化

* 高度な分子生物学スキルセットを持つ人材の不足

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 技術別: CRISPR、TALEN、ZFN、Meganucleases、Oligonucleotide-directed Mutagenesis (ODM)などの技術。

* デリバリー方法別: ウイルスベクター、非ウイルス物理的方法、非ウイルス化学的方法。

* アプリケーション別: 細胞株工学、遺伝子・細胞治療、創薬・機能ゲノミクス、農業作物工学、診断・合成生物学。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・政府研究機関、受託研究機関(CRO)、農業・食品企業。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に細分化され、各国レベルでの分析も含まれます。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれます。プロファイルされる企業には、Thermo Fisher Scientific Inc.、Merck KGaA、CRISPR Therapeutics AG、Editas Medicine Inc.、Intellia Therapeutics Inc.、Takara Bio Inc.などが挙げられます。

調査方法論

調査は、ツールベンダー、治療スポンサー、コア施設ディレクター、規制当局との対話を含む一次調査と、NIH試験登録、FDA生物製剤リリース、EUROSTATバイオテクノロジーデータ、USDAゲノム編集作物採用調査、ClinicalTrials.gov統計、WIPO特許出願などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、グローバルなR&Dおよび臨床支出、ゲノム編集作物の作付面積、GMPベクター生産量から始まるトップダウンモデルを構築し、サプライヤーの請求書やチャネルチェックで検証されています。データは毎年更新され、重要なイベント後には中間更新が行われます。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 臨床試験におけるCRISPR-Casシステムの急速な採用

- 4.2.2 気候変動に強い作物のための農業バイオテクノロジー需要の拡大

- 4.2.3 遺伝子編集スタートアップへのVCおよびIPO資金の急増

- 4.2.4 希少疾患に対する生体内遺伝子編集治療薬の主流化

- 4.2.5 自動化およびAI支援によるハイスループットスクリーニングプラットフォーム

- 4.2.6 新興国における政府のバイオエコノミーロードマップ

- 4.3 市場の阻害要因

- 4.3.1 ヒトにおける長期的なオフターゲット安全性プロファイルの不確実性

- 4.3.2 GMP準拠の遺伝子編集製造スイートに対する高額な設備投資

- 4.3.3 編集された種子に対する国境を越えた規制の断片化

- 4.3.4 高度な分子生物学スキルセットにおける人材不足

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

- 5.1 テクノロジー別

- 5.1.1 クラスター化された規則的間隔の短い回文リピート (CRISPR)

- 5.1.1 転写活性化因子様エフェクターヌクレアーゼ (TALEN)

- 5.1.3 ジンクフィンガーヌクレアーゼ (ZFN)

- 5.1.4 メガヌクレアーゼ

- 5.1.5 オリゴヌクレオチド指向性変異導入 (ODM)

- 5.1.6 その他のテクノロジー

- 5.2 導入方法別

- 5.2.1 ウイルスベクター

- 5.2.2 非ウイルス物理的方法

- 5.2.3 非ウイルス化学的方法

- 5.3 用途別

- 5.3.1 細胞株工学

- 5.3.2 遺伝子&細胞治療

- 5.3.3 創薬&機能ゲノミクス

- 5.3.4 農業作物工学

- 5.3.5 診断&合成生物学

- 5.4 エンドユーザー別

- 5.4.1 製薬&バイオテクノロジー企業

- 5.4.2 学術&政府研究機関

- 5.4.3 受託研究機関

- 5.4.4 農業&食品企業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Merck KGaA (Sigma-Aldrich)

- 6.3.3 CRISPR Therapeutics AG

- 6.3.4 Editas Medicine Inc.

- 6.3.5 Horizon Discovery Group plc

- 6.3.6 Intellia Therapeutics Inc.

- 6.3.7 Beam Therapeutics Inc.

- 6.3.8 Sangamo Therapeutics Inc.

- 6.3.9 GenScript Biotech Corporation

- 6.3.10 Synthego Corporation

- 6.3.11 Takara Bio Inc.

- 6.3.12 Integrated DNA Technologies Inc.

- 6.3.13 Lonza Group AG

- 6.3.14 New England Biolabs Inc.

- 6.3.15 OriGene Technologies Inc.

- 6.3.16 Caribou Biosciences Inc.

- 6.3.17 Bluebird Bio Inc.

- 6.3.18 Bio-Rad Laboratories Inc.

- 6.3.19 Agilent Technologies Inc.

- 6.3.20 QIAGEN N.V.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲノム編集は、生物のDNA配列を特定の位置で正確に改変する技術の総称です。生命の設計図であるゲノムを、まるで文章を編集するように、狙った遺伝子を削除したり、挿入したり、あるいは別の配列に置き換えたりすることが可能になります。この技術は、従来の遺伝子組み換え技術に比べて、より高い精度と効率でゲノムを操作できる点が特徴であり、生命科学研究、医療、農業など多岐にわたる分野で革新をもたらしています。

ゲノム編集技術にはいくつかの種類がありますが、主要なものとして「ZFN(ジンクフィンガーヌクレアーゼ)」「TALEN(転写因子様エフェクターヌクレアーゼ)」、そして最も広く普及している「CRISPR-Cas9(クリスパー・キャスナイン)」システムが挙げられます。ZFNとTALENは、特定のDNA配列を認識するタンパク質とDNAを切断する酵素を組み合わせた人工ヌクレアーゼを用いる方法です。これらは高い特異性を持つものの、標的配列ごとにタンパク質を設計・作製する必要があり、その手間が課題でした。一方、CRISPR-Cas9システムは、ガイドRNAと呼ばれる短いRNA分子が標的DNA配列を認識し、Cas9酵素がその部位を切断するという仕組みです。ガイドRNAの配列を変更するだけで様々な遺伝子を標的とできるため、設計が容易で、高い効率と汎用性を持つことから、現在のゲノム編集研究の主流となっています。さらに、CRISPR技術の進化形として、DNAの二本鎖切断を伴わずに一塩基を変換する「塩基編集」や、より広範囲の編集を可能にする「プライム編集」なども開発され、その応用範囲は広がり続けています。

この技術の用途は非常に広範です。医療分野では、遺伝性疾患の根本治療への応用が期待されています。例えば、鎌状赤血球貧血や嚢胞性線維症といった単一遺伝子疾患に対して、患者自身の細胞の異常な遺伝子をゲノム編集で修正し、体内に戻すことで病気を治療する研究が進められています。がん治療においても、免疫細胞の機能を強化したり、がん細胞の増殖に関わる遺伝子を不活性化したりするアプローチが模索されています。また、再生医療の分野では、iPS細胞やES細胞のゲノムを編集して、特定の疾患に対する抵抗性を持たせたり、移植後の拒絶反応を抑えたりする研究も行われています。基礎研究においては、特定の遺伝子の機能を解明するために、その遺伝子を破壊したり、改変したりすることで、生命現象のメカニズムを深く理解するための強力なツールとして活用されています。農業分野では、病害虫に強い作物や、収穫量の多い品種、栄養価の高い農作物の開発が進められています。例えば、特定の病原菌に対する抵抗性を持つイネや、アレルギー物質を含まない小麦、日持ちの良いトマトなどがゲノム編集技術によって生み出されつつあります。畜産分野でも、病気に強い家畜や、肉質・乳質の改善を目指した研究が行われています。

ゲノム編集技術と密接に関連する技術も多数存在します。遺伝子治療は、ゲノム編集がその主要な手段の一つとなる分野です。また、iPS細胞やES細胞といった多能性幹細胞は、ゲノム編集と組み合わせることで、疾患モデルの作製や再生医療への応用が加速します。次世代シーケンサー(NGS)は、ゲノム編集後のDNA配列を高速かつ正確に解析し、意図しない部位での編集(オフターゲット効果)の有無を確認するために不可欠な技術です。さらに、バイオインフォマティクスは、ゲノム編集の標的配列の設計や、編集結果の解析において重要な役割を果たします。これらの技術が相互に連携することで、ゲノム編集の精度と安全性が向上し、その応用範囲が拡大しています。

ゲノム編集技術の市場背景は、特にCRISPR-Cas9の登場以来、急速な成長を遂げています。多くのバイオテクノロジー企業がゲノム編集技術を基盤とした治療薬や診断薬の開発に参入しており、多額の投資が国内外から集まっています。主要なプレイヤーとしては、CRISPR Therapeutics、Editas Medicine、Intellia TherapeuticsといったCRISPR技術を専門とする企業が挙げられますが、既存の大手製薬会社もこの分野への投資や提携を活発に行っています。市場規模は今後も拡大すると予測されており、特に遺伝子治療薬や再生医療製品の開発がその成長を牽引すると見られています。しかし、規制面では、ヒトの生殖細胞系列のゲノム編集(次世代に影響を及ぼす編集)や、ゲノム編集食品の表示義務など、国や地域によって異なる見解や規制が存在し、これが市場の動向に影響を与える可能性があります。倫理的な議論も活発に行われており、技術の進展と社会受容のバランスが重要な課題となっています。

将来展望として、ゲノム編集技術はさらなる進化を遂げると考えられます。オフターゲット効果のさらなる低減や、より効率的な遺伝子導入法の開発、そして特定の細胞や組織にのみ編集を行う技術の確立などが進むでしょう。これにより、より安全で効果的な治療法が確立され、これまで治療が困難であった多くの疾患に対する新たな希望が生まれる可能性があります。農業分野では、気候変動に強い作物や、食料安全保障に貢献する品種の開発が加速し、世界の食料問題解決に寄与することが期待されます。しかし、その一方で、倫理的・社会的な課題も引き続き議論の中心となるでしょう。ヒトの生殖細胞系列の編集や、いわゆる「デザイナーベビー」の問題、技術の公平なアクセス、そしてゲノム編集された生物が生態系に与える影響など、多岐にわたる懸念に対して、科学者、倫理学者、政策立案者、そして一般市民が協力して、適切なガイドラインや規制を構築していく必要があります。ゲノム編集は、人類に計り知れない恩恵をもたらす可能性を秘めていると同時に、その責任ある利用が強く求められる、まさに未来を切り拓く技術と言えるでしょう。