ジオシンセティックス市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ジオシンセティックス市場レポートは、業界を材料(ポリプロピレン、ポリエチレン、ポリエステル、その他)、タイプ(ジオテキスタイル、ジオメンブレン、ジオコンポジット、ジオシンセティックライナー、その他)、機能(分離、排水、その他)、用途(建設、輸送、環境、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジオシンセティックス市場規模、シェア、成長トレンド、2030年までの予測レポート

市場概要

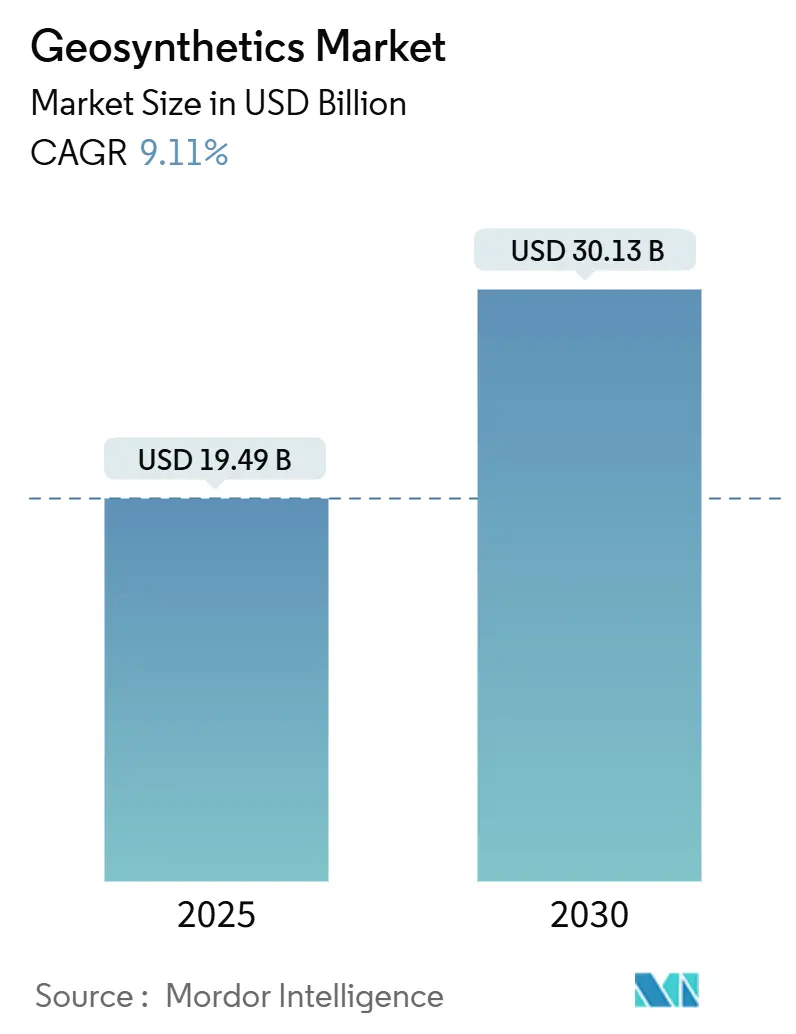

ジオシンセティックス市場は、2025年には194.9億米ドルと推定され、2030年には301.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.11%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、主に5つの要因によって推進されています。第一に、アジア太平洋、北米、中東におけるインフラ整備プログラムにおいて、路盤、擁壁、沿岸防衛にジオシンセティックスソリューションが組み込まれています。これにより、骨材の需要が減少し、建設スケジュールが短縮されます。第二に、米国、欧州連合、日本などの規制機関が、従来の選択肢よりもジオメンブレンやジオテキスタイルを優遇する、より厳格な封じ込めおよびろ過基準を義務付けています。第三に、スマート材料における継続的な研究開発により、センサーやリサイクルポリマーが統合され、耐用年数が延長され、リアルタイムの状態監視が可能になっています。第四に、農業および鉱業が新たなエンドユーザーとして台頭しており、新しいジオグリッドや脱水チューブによって達成される浸食制御および尾鉱管理の利点に魅力を感じています。一方で、原材料価格の変動や欧州におけるマイクロプラスチック規制の進化は、短期的な収益性を抑制するものの、生分解性またはリサイクルされた投入材への革新を刺激しています。

主要なレポートのポイント

* 材料別: 合成ポリマーが2024年のジオシンセティックス市場シェアの94%を占め、2030年まで9.1%のCAGRで拡大すると予測されています。

* タイプ別: ジオメンブレンが2024年に35%の収益シェアを占め、2030年まで10.27%のCAGRで成長すると予測されています。

* 機能別: 補強用途が2024年のジオシンセティックス市場規模の32%を占め、封じ込め/バリア機能は2030年まで9.45%のCAGRで最も速く成長しています。

* 用途別: 建設が2024年のジオシンセティックス市場規模の38%を占め、輸送は2030年まで10.88%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年にジオシンセティックス市場シェアの45%を占め、2025年から2030年の間に9.99%の最も高いCAGRを記録すると予測されています。

世界のジオシンセティックス市場のトレンドと洞察

推進要因

* 建設業界におけるジオテキスタイルの使用増加: 道路、橋梁、基礎工事における需要がジオシンセティックス市場を押し上げています。請負業者は、より厚い骨材層をジオテキスタイル補強材に置き換えることで、構造的強度を維持しつつ材料費を削減しています。米国連邦道路局は、2025年3月以降、ほとんどのジオシンセティックスを「Build America Buy America」規定に基づく建設資材として分類し、連邦補助金プロジェクトにおける国内調達を義務付けています。都市開発者も、雨水流出を削減し、冷却負荷を低減するグリーンルーフにジオシンセティックス(メンブレンや排水複合材)を採用しています。これらの変化が、2024年の用途シェア38%を支え、このセグメントの長期的な勢いを維持しています。

* 鉱業活動におけるジオテキスタイルの使用増加: 尾鉱貯蔵施設の運営者は、「尾鉱管理に関するグローバル産業基準」に準拠するため、複合ライナー、ジオグリッド、脱水チューブを設置し、液状化リスクを低減し、安全記録を向上させています。HUESKER社は、鉱山運搬道路や廃棄物堆積場向けの専用補強・ろ過システムを展開し、オーストラリアでの運用で耐用年数の向上を実証しています。金属需要の急増に伴い、ジオシンセティックスの産業利用が増加し、全体のCAGRに0.3%の押し上げ効果をもたらしています。

* 環境保護のための厳格な規制枠組み: 欧州委員会は、2030年までにマイクロプラスチックの漏出を30%削減することを目指しており、低放出または生分解性の代替品を選択するよう奨励しています。米国では、EPAがPFASの隔離のためにジオメンブレン-粘土複合ライナーを承認しており、埋立地や産業施設はバリアシステムをアップグレードしています。日本のG20海洋ごみロードマップも同様の封じ込め義務を強化しています。これらの政策は、高性能メンブレンやリサイクル材含有ジオテキスタイルの研究開発投資を促進し、CAGRに0.4%の追加貢献をしています。

* 農業用途の増加: 灌漑効率プログラムや土壌浸食制御対策により、ジオシンセティックス市場は農村経済にも拡大しています。チガヤ(Typha domingensis)由来の生分解性ジオグリッド生地は、運河ライニングに適した引張特性を示しつつ、マイクロプラスチック残留物を排除します。ジオシンセティックセメンタイト複合マットは、傾斜農地での流出を防ぎ、インドやブラジルでの試験で作物収量を向上させています。国際ジオシンセティックス協会と国際灌漑排水委員会は現在、これらの用途を共同で推進しており、建設部門を超えて市場浸透を広げています。

* 材料工学における技術的進歩: センサーを統合したスマート材料やリサイクルポリマーの開発は、製品の耐用年数を延ばし、リアルタイムでの状態監視を可能にすることで、市場の成長を促進しています。

抑制要因

* ポリプロピレン価格の変動: ポリプロピレン(PP)および高密度ポリエチレン(HDPE)の価格変動は、ジオシンセティックス市場全体の生産コストを押し上げ、利益率を圧迫しています。生産者は、原材料リスクをヘッジし、二酸化炭素排出量を削減するために、使用済みプラスチックの化学リサイクルを試みています。ブラスケム社によるブラジルでの生産能力拡大は、2026年までにラテンアメリカにおける供給逼迫を緩和する可能性があります。

* 欧州におけるマイクロプラスチック規制の台頭: 意図的に添加されたマイクロプラスチックに対するEUの禁止措置は、従来のPPベースのジオテキスタイルに課題を突きつけています。繊維放出量を定量化するためのドラフト手法が製品開発の方向性を決定し、メーカーは将来の基準を満たすコーティングや代替ポリマーへの移行を促されています。

* 製品標準化の問題: 製品の標準化に関する課題は、特に新興市場において、市場の成長を抑制する要因となる可能性があります。

セグメント分析

* 材料別: 合成ポリマーが優位性を維持し、バイオベースの代替品が牽引力を得る

ポリプロピレン、ポリエチレン、ポリエステルは、2024年の収益の94%を占め、2030年まで全体の9.1%のCAGRで推移すると予想されており、そのコストパフォーマンスの優位性を強調しています。この合成材料群は、十分に文書化された引張強度、耐薬品性、供給の安定性を享受しており、これらがジオシンセティックス市場におけるリーダーシップを支える指標となっています。高密度ポリエチレン(HDPE)ジオメンブレンは、厳格なEPAプロトコルに基づき、有害廃棄物セルやヒープリーチパッドのライナーとして引き続き好まれています。

企業の持続可能性へのコミットメントの高まりは、天然繊維および生分解性ポリマーの研究を推進しています。このセグメントは現在一桁のシェアを占めていますが、マイクロプラスチックに関するEUの規制圧力により、植物ベースのジオグリッドやPLAブレンド不織布のフィールド試験が加速しています。チガヤ繊維グリッドのデモンストレーションでは、浸食制御設計値を満たす破断強度を示しつつ、作物サイクル内で完全に生分解されることが明らかになりました。これらが大規模に検証されれば、2028年以降、エコ素材のジオシンセティックス市場規模は二桁の成長率で拡大する可能性があります。

* タイプ別: 環境コンロール: 浸食制御、分離、ろ過、排水、補強などの多機能性を提供します。ジオメンブレン: 廃棄物埋立地、貯水池、鉱山浸出パッドにおける遮水バリアとして不可欠です。ジオグリッド: 土壌の補強、斜面の安定化、舗装の寿命延長に広く利用されています。ジオコンポジット: 複数のジオシンセティックスの利点を組み合わせ、複雑な環境工学課題に対応します。

* 用途別:

* 廃棄物管理: 有害廃棄物埋立地、一般廃棄物埋立地、鉱山浸出パッド、廃水処理施設など。

* 水管理: 貯水池、運河、ダム、灌漑システム、洪水防御など。

* 交通インフラ: 道路、鉄道、空港滑走路の補強と安定化。

* 土壌安定化と浸食制御: 斜面保護、河川・海岸保護、緑化基盤。

* 建設: 基礎工事、トンネル、地下構造物の保護と排水。

* 地域別:

* アジア太平洋地域: 中国、インド、日本、韓国、オーストラリアなどが主要市場であり、インフラ整備と都市化の進展が需要を牽引しています。

* 北米: 米国とカナダが中心で、厳格な環境規制と老朽化したインフラの改修が市場を活性化させています。

* 欧州: ドイツ、フランス、英国、イタリアなどが主要国であり、持続可能性への高い意識とEUの環境規制がエコ素材の採用を促進しています。

* 中南米: ブラジル、メキシコなどが主要市場で、鉱業活動とインフラ投資がジオシンセティックスの需要を支えています。

* 中東・アフリカ: UAE、サウジアラビア、南アフリカなどが中心で、水資源管理と大規模な建設プロジェクトが市場成長の要因となっています。

主要企業:

ジオシンセティックス市場の主要プレーヤーには、GSE Environmental、TenCate Geosynthetics、Maccaferri、NAUE GmbH & Co. KG、Solmax International Inc.、HUESKER Synthetic GmbH、Propex Operating Company, LLC、AGRU Kunststofftechnik GmbH、Thrace Group、Officine Maccaferri S.p.A.などが挙げられます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、環境に配慮した製品ラインナップの拡充と、新興市場でのプレゼンス確立が今後の成長戦略の鍵となります。

「ジオシンセティックス世界市場レポート」は、土木工学および建設分野において、土壌構造の性能と耐久性を向上させるために使用される人工ポリマー材料であるジオシンセティックスの市場動向を詳細に分析しています。

本レポートは、材料別(ポリプロピレン、ポリエチレン、ポリエステル、その他)、種類別(ジオテキスタイル、ジオメンブレン、ジオコンポジット、ジオシンセティックライナーなど)、機能別(分離、排水、補強、ろ過、防湿)、用途別(建設、交通、環境、その他)、および地域別(主要地域15カ国)に市場をセグメント化し、収益(USD)に基づいた市場規模と予測を提供しています。

市場規模と成長予測では、世界のジオシンセティックス市場は2025年に194.9億米ドルに達し、2030年までには301.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は9.11%と見込まれています。

市場の主要な促進要因としては、建設業界および鉱業活動におけるジオテキスタイルの利用拡大、環境保護のための厳格な規制枠組みの強化、農業用途の増加、そして材料工学における技術進歩が挙げられます。特に、建設業界では、インフラプロジェクトの増加に伴い、土壌安定化や浸食防止のためのジオシンセティックスの需要が高まっています。

一方、市場の抑制要因としては、ポリプロピレンの価格変動性、欧州におけるマイクロプラスチックに関する新たな規制が従来のジオシンセティックスに影響を与える可能性、および製品の標準化に関する課題が存在します。ポリプロピレンやHDPEの価格変動は、予測CAGRを-0.4%押し下げる要因となる可能性があり、一部のサプライヤーはリサイクル原料の採用を進めることでこのリスクを軽減しようとしています。

製品種類別に見ると、ジオメンブレンが2024年に35%と最大の市場シェアを占めており、2030年までには10.27%のCAGRで最も速い成長を遂げると予測されています。これは、厳しい環境封じ込め規制がその需要を牽引しているためです。

用途別では、交通分野が10.88%のCAGRで他のすべてのセグメントを上回る成長が期待されています。各国政府が道路基盤のコスト削減と二酸化炭素排出量削減のためにジオシンセティック補強材の採用を進めていることが背景にあります。

地域別では、アジア太平洋地域が2024年の収益の45%を占める最大の市場であり、9.99%のCAGRで成長すると予測されています。これは、中国の「一帯一路」構想やインドの「スマートシティミッション」といった大規模インフラプロジェクトにおいて、ジオシンセティックスが広く採用されていることに起因しています。

将来の展望と市場機会としては、グリーンルーフやグリーンウォール建設におけるジオシンセティックスの利用増加が期待されています。また、持続可能性のトレンドが競争環境を再形成しており、生分解性ポリマー、センサー搭載メンブレン、リサイクル材を使用したジオグリッドなどが、調達基準として浮上しています。欧州連合では、2030年までにマイクロプラスチックの漏洩を30%削減するという規制目標が設定されており、これが製品開発に大きな影響を与えています。

本レポートでは、ACE Geosynthetics、Agru America Inc.、Belton Industries、Berry Global Inc.、Bonar Plastics、Carthage Mills、Contech Engineered Solutions LLC、Dow、Freudenberg Group、Geo-Synthetics Systems LLC (GSI)、Hanes Geo Components、Huesker International、KayTech、Minerals Technologies Inc.、Naue GmbH & Co. KG、Officine Maccaferri SpA、Presto Products Company、SKAPS Industries、Solmax、Strata Systems Inc.、Taian Modern Plastic Co., Ltd、TENAX SPA、Tensar, A Division of CMC、Tessilbrenta S.p.A.といった主要企業の戦略的動向、市場シェア分析、および各企業のプロファイルも網羅されています。

最終更新日は2025年11月27日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設業界におけるジオテキスタイルの使用増加

- 4.2.2 鉱業活動におけるジオテキスタイルの使用増加

- 4.2.3 環境保護のための厳格な規制枠組み

- 4.2.4 農業用途の増加

- 4.2.5 材料工学における技術進歩

-

4.3 市場の阻害要因

- 4.3.1 ポリプロピレン価格の変動

- 4.3.2 新興ヨーロッパのマイクロプラスチック規制が従来のジオテキスタイルを制限する可能性

- 4.3.3 製品標準化の問題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリプロピレン、ポリエチレン、ポリエステル

- 5.1.2 その他

-

5.2 タイプ別

- 5.2.1 ジオテキスタイル

- 5.2.2 ジオメンブレン

- 5.2.3 ジオコンポジット

- 5.2.4 ジオシンセティックライナーおよびその他

-

5.3 機能別

- 5.3.1 分離

- 5.3.2 排水

- 5.3.3 補強

- 5.3.4 ろ過

- 5.3.5 防湿

-

5.4 用途別

- 5.4.1 建設

- 5.4.2 輸送

- 5.4.3 環境

- 5.4.4 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的施策

- 6.2 市場シェア分析

-

6.3 企業概要 {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.3.1 ACE Geosynthetics

- 6.3.2 Agru America Inc.

- 6.3.3 Belton Industries

- 6.3.4 Berry Global Inc.

- 6.3.5 Bonar Plastics

- 6.3.6 Carthage Mills

- 6.3.7 Contech Engineered Solutions LLC

- 6.3.8 Dow

- 6.3.9 Freudenberg Group

- 6.3.10 Geo-Synthetics Systems LLC (GSI)

- 6.3.11 Hanes Geo Components

- 6.3.12 Huesker International

- 6.3.13 KayTech

- 6.3.14 Minerals Technologies Inc.

- 6.3.15 Naue GmbH & Co. KG

- 6.3.16 Officine Maccaferri SpA

- 6.3.17 Presto Products Company

- 6.3.18 SKAPS Industries

- 6.3.19 Solmax

- 6.3.20 Strata Systems Inc.

- 6.3.21 Taian Modern Plastic Co., Ltd

- 6.3.22 TENAX SPA

- 6.3.23 Tensar, A Division of CMC

- 6.3.24 Tessilbrenta S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ジオシンセティックスは、土木・建築分野において、土壌や岩石などの地盤材料と組み合わせて使用される人工材料の総称でございます。主にポリマー(合成樹脂)を原料として製造され、その多様な機能により、従来の工法では困難であった問題の解決や、より効率的で経済的な構造物の構築を可能にしております。「ジオ」は地球や地盤を、「シンセティックス」は合成材料を意味し、その名の通り、地盤工学の領域で合成材料が果たす役割の重要性を示しています。主な機能としては、分離、補強、ろ過、排水、遮水、保護の六つが挙げられ、これらの機能を単独または複合的に発揮することで、様々な土木構造物の性能向上に貢献しています。

ジオシンセティックスには、その機能や形態に応じて多種多様な種類がございます。

まず、「ジオテキスタイル」は、織布、不織布、ニットなどの形態があり、土壌の分離、ろ過、排水、保護、補強といった幅広い用途で利用されます。特に、異なる粒度の土壌が混ざり合うのを防ぐ分離機能や、水は通すが土粒子は通さないろ過機能は、道路や堤防の安定性向上に不可欠でございます。

次に、「ジオメンブレン」は、HDPE(高密度ポリエチレン)やLLDPE(直鎖状低密度ポリエチレン)、PVC(ポリ塩化ビニル)などを原料とする不透水シートで、主に遮水や防液の機能を発揮します。廃棄物最終処分場や貯水池、ため池などでの漏水防止に広く用いられています。

「ジオグリッド」は、網目状の構造を持つ材料で、土壌の引張強度を向上させる補強材として使用されます。軟弱地盤上の盛土や補強土壁、急勾配の斜面安定化などに効果的で、一軸方向または二軸方向に高い引張強度を持つ製品がございます。

「ジオネット」は、ジオグリッドに似た網目構造ですが、主に平面方向の排水を目的としています。地盤中の余剰水を効率的に排出することで、構造物の安定性を高めます。

「ジオコンポジット」は、複数のジオシンセティックスを組み合わせた複合材料で、例えばジオテキスタイルとジオメンブレンを一体化させることで、分離・ろ過機能と遮水機能を同時に発揮させることができます。これにより、多機能な要求に応えることが可能となります。

「ジオセル」は、ハニカム状の三次元構造を持つ材料で、土壌をセル内に閉じ込めることで、浸食防止、荷重分散、斜面安定化などに利用されます。

「ジオフォーム」は、発泡ポリスチレン(EPS)などの軽量発泡体で、軽量盛土材として地盤沈下対策や、衝撃吸収材、断熱材としても使用されます。

さらに、「ジオチューブ」は、大型の袋状の材料で、浚渫土砂の脱水や閉じ込め、護岸構造物などに利用され、環境負荷の低減にも貢献しています。

これらのジオシンセティックスは、様々な土木・環境分野で幅広く活用されています。

道路や鉄道の建設においては、路盤の補強、軟弱地盤の安定化、排水性の向上に用いられ、構造物の長寿命化と維持管理コストの削減に寄与しています。

河川や海岸の分野では、護岸の浸食防止、堤防の補強、砂浜の保全などに利用され、防災・減災対策の重要な要素となっています。

環境分野では、廃棄物最終処分場や産業廃棄物処理施設における遮水シートとして、汚染物質の地下水への浸透を防ぐ役割を担っています。また、貯水池やため池、灌漑用水路などでの漏水防止にも不可欠です。

宅地造成や斜面安定化工事では、補強土壁の構築や斜面保護、地盤改良に用いられ、安全で安定した土地利用を可能にしています。

その他、トンネル工事における排水や保護、農業分野での貯水施設の建設など、その用途は多岐にわたります。

ジオシンセティックスの利用を支える関連技術も進化を続けております。

土質工学や地盤工学は、ジオシンセティックスの設計・施工の基礎となる学問分野であり、材料の特性を最大限に引き出すための理論的裏付けを提供しています。

材料科学の進歩は、ポリマー材料の耐久性、耐候性、耐薬品性の向上に繋がり、より過酷な環境下での使用を可能にしています。

施工技術においては、ジオシンセティックスの溶着、縫合、固定方法の改良が進み、施工の効率化と品質向上が図られています。近年では、自動化施工やロボット技術の導入も検討され始めています。

また、構造物の長期的な性能を評価するためのモニタリング技術や、使用済みジオシンセティックスのリサイクル技術の開発も進められており、持続可能な社会への貢献が期待されています。

数値解析やシミュレーション技術の発展は、ジオシンセティックスを用いた構造物の挙動予測をより正確にし、最適な設計を可能にしています。

市場背景としましては、世界的にインフラの老朽化対策、防災・減災ニーズの高まり、そして環境規制の強化がジオシンセティックス市場の成長を牽引しています。特に、新興国における急速なインフラ整備は、新たな需要を生み出しております。日本市場においては、高度な技術と品質が求められる傾向が強く、地震や豪雨などの自然災害が多いことから、防災・減災対策としてのジオシンセティックスの重要性が一層高まっています。一方で、長期耐久性の評価方法の確立、標準化の推進、コスト削減、施工性のさらなる向上などが今後の課題として挙げられます。世界市場では、アジア太平洋地域が最大の成長市場となっており、環境保護意識の高まりが需要を促進する要因となっています。

将来展望としましては、ジオシンセティックスはさらなる高機能化、環境配慮、複合化、そして新分野への展開が期待されています。

高機能化の面では、より高い耐久性、耐候性、耐薬品性を持つ材料の開発が進められるでしょう。また、センサーを内蔵した「スマートジオシンセティックス」が登場し、構造物の状態をリアルタイムでモニタリングすることで、維持管理の効率化や安全性の向上が図られる可能性がございます。

環境配慮の観点からは、バイオベース材料やリサイクル材料の利用拡大、さらには使用後に自然分解される生分解性ジオシンセティックスの開発が進むことで、環境負荷の低減に貢献することが期待されます。

複合化・多機能化は、複数の機能を同時に発揮するだけでなく、特定の環境条件に特化した高性能な複合材料の開発へと繋がるでしょう。

施工性の向上も重要な課題であり、プレハブ化やロボットによる自動施工技術の導入により、現場での作業効率が飛躍的に向上する可能性を秘めています。

将来的には、宇宙開発や海洋開発といった極限環境下での利用や、新たな産業分野への展開も視野に入れられており、ジオシンセティックスは持続可能な社会の実現に向けた重要なキーテクノロジーとして、その役割を拡大していくことでしょう。