地盤計測・監視市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

地盤工学計測・モニタリング市場は、提供形態(ハードウェア、ソフトウェア、サービス)、ネットワーク技術(有線[銅線ケーブルなど]、無線[短距離など])、監視対象構造物・資産(橋梁・トンネルなど)、エンドユーザー産業(建設・インフラ開発業者など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地盤工学計測・監視市場の概要(2030年までの市場規模、シェア、成長、業界レポート)

市場概要

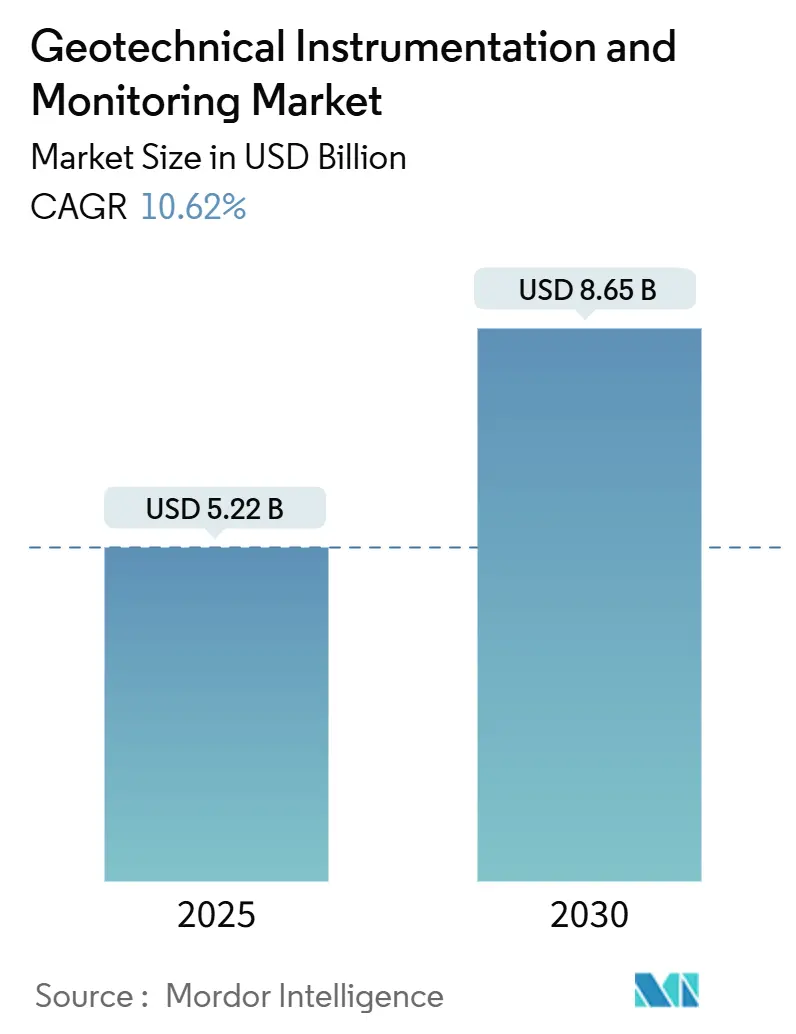

地盤工学計測・監視市場は、2025年には52.2億米ドルに達し、2030年には86.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.62%です。この成長は、急速なインフラ整備、リアルタイム地下センサーの広範な導入、および厳格化する安全規制によって推進されています。IoT対応デバイスの普及、デジタルツインの展開、AIを活用した分析の進展により、需要は受動的なデータ記録から能動的なリスク予測へと移行しています。

支出の中心は依然としてハードウェアですが、予測分析を可能にするソフトウェアプラットフォームが最も強い成長を示しています。地域別では、アジア太平洋地域が大規模なインフラ予算に支えられ、最も急成長している市場であり、北米は厳格な規制基準を満たす高精度システムに対する需要を維持しています。競争の激しさは中程度であり、主要企業はセンサー、分析、現場サービスを垂直統合することで事業を拡大し、純粋なハードウェアベンダーの地位を侵食しています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 52.2億米ドル

* 市場規模(2030年): 86.5億米ドル

* 成長率(2025年~2030年): 10.62% CAGR

* 最も急成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 提供物別: 2024年にはハードウェアソリューションが市場シェアの57.6%を占めましたが、ソフトウェアは2030年までに14.6%のCAGRで成長すると予測されています。

* ネットワーク技術別: 2024年には有線システムが市場規模の63.2%を占めましたが、無線システムは2025年から2030年にかけて15.2%のCAGRで成長しています。

* 監視対象構造物/資産別: 2024年には橋梁とトンネルが市場シェアの31.1%を占めましたが、鉄道と路盤は12.1%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には建設・インフラ開発者が市場規模の37.9%を占めましたが、交通当局は2030年までに12.9%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益の34.6%を占めましたが、アジア太平洋地域は2030年までに12.5%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

推進要因

1. インフラ投資の増加サイクル(2025年~2030年): 各国の政府や民間投資家は、交通、水、エネルギー資産の近代化に記録的な資金を投入しています。これらのプロジェクトでは、設計段階から監視システムが組み込まれ、故障を回避し、ライフサイクルコストを最適化しています。アジア太平洋地域で最も勢いがありますが、米国のインフラ投資・雇用法による数十億ドルの資金提供も大きな推進力となっています。

2. IoT、クラウド分析、エッジAIの統合: 次世代データロガーは、振動ワイヤーの測定値を収集し、独自のフィルタリング技術を用いてローカルで処理することで、平均故障間隔を大幅に延長しています。エッジ分析は遅延を削減し、クラウドダッシュボードは複数のサイトデータを統合して予測モデリングを可能にします。手動による解釈から自動化されたリスクアラートへの移行は、サービスの価値を再定義しています。

3. ダムの安全性と尾鉱規制の厳格化: 過去の事故を受けて、継続的な監視が義務付けられています。尾鉱管理に関するグローバル産業基準は、施設ライフサイクル全体にわたるリアルタイム計測の導入を義務付けています。米国のミシガン州ダムリスク削減助成プログラムは、自動アラームを発する高度なシステムに1490万米ドルを割り当てており、センサーベンダーにとって新たな資金源となっています。

4. 地下鉄および高速鉄道プロジェクトの急増: グラン・パリ・エクスプレス18号線のような大規模プロジェクトでは、トンネル掘削中のミリ単位の地盤変動を追跡するために、Sixense Geoscopeのようなプラットフォームが利用されています。北京地下鉄12号線では、Frauscherのカウンター技術が列車制御の冗長層として組み込まれており、地盤工学的な監視が運用に統合されています。これらのプロジェクトは、センサー需要の規模効果を示しています。

5. デジタルツインの構築による高密度センサー展開: デジタルツインの構築は、高密度なセンサー展開を促進しています。

抑制要因

1. 高い設置費用とライフサイクルコスト: 包括的なシステムは、設備予算の3~5%を占めることがあり、専門の作業員による設置が必要です。20年間の運用では、データホスティングとメンテナンス費用がハードウェア費用を上回ることがよくあります。南アジアやアフリカの小規模な請負業者は、リスク軽減効果が証明されているにもかかわらず、導入を遅らせる傾向があります。しかし、保険会社が監視システムの導入を保険料計算に考慮するようになり、費用対効果のバランスは徐々に導入に有利に傾いています。

2. GIMスキルを持つ地盤工学エンジニアの不足: 米国土木学会は、エンジニアの退職が新卒者の数を上回るという持続的な人材不足を警告しています。高度なIoT構成、AIモデルの調整、デジタルツインのメンテナンスには、従来のカリキュラムではほとんど教えられない複合的な能力が必要です。結果として生じる能力の制約は、試運転スケジュールを長期化させ、サービス料金を上昇させていますが、多国籍プロバイダーによるターンキーソリューションがこのギャップを部分的に埋めています。

3. ワイヤレスセンサーネットワークに対するサイバーセキュリティリスク: ワイヤレスセンサーネットワークは、サイバーセキュリティのリスクに直面しています。

4. 特殊光ファイバーセンサーのサプライチェーンの脆弱性: 特殊光ファイバーセンサーのサプライチェーンは脆弱性を持っています。

セグメント分析

* 提供物別: ハードウェアが支出を支え、ソフトウェアが価値創造を加速

ハードウェアは地盤工学計測・監視市場の57.6%の市場シェアを確保しており、変位、間隙水圧、ひずみなどの物理センサーは依然としてすべてのプロジェクトで必要とされるため、着実な成長を続けています。ソフトウェアの収益は小さいものの、14.6%のCAGRで増加しており、2030年までに22億米ドルに達すると予測されています。これは、デジタルツインが設計・入札・建設の要件となるためです。ハードウェアの進化は、波形デジタル化を統合し、シームレスなIoT接続を可能にするメンテナンスフリーセンサー「SoilVue 10」に代表されます。ソフトウェアの導入は、リスクダッシュボード、自動アラーム、ライフサイクル分析への需要から生じています。FugroのGroundIQは、異種データを手動での後処理なしに空洞リスクマップに変換します。これにより、校正、クラウドホスティング、AIモデル管理をカバーするサービス収益も拡大しています。

* ネットワーク技術別: 有線が優勢を保つ中、ワイヤレスの勢いが増す

有線アーキテクチャは2024年に収益の63.2%を占め、ダム、トンネル、パイプラインにおける光ファイバーバックボーンの信頼性に支えられています。AP Sensingの分散型光ファイバーセンシングは、経路全体の漏洩や地盤の動きを特定し、構造健全性の可視性を高めています。一方、サブGHz LoRa、NB-IoT、Wi-Sunにわたるワイヤレス展開は、バッテリー最適化とエッジ処理によりメンテナンス訪問が削減されるため、15.2%のCAGRを記録しています。GEOKONのModel 8910はLoRaWANを活用し、掘削が不可能な場所で振動ワイヤーデータをストリーミングします。コストメリットと柔軟性により、ワイヤレスは一時的な支保工、地滑り監視、遠隔地の永久凍土追跡のデフォルトとなっています。

* 監視対象構造物/資産別: 鉄道路盤の安定性が緊急性を増す

橋梁とトンネルは、設計寿命を超過した老朽化した資産に起因し、2024年に地盤工学計測・監視市場で最大の31.1%の市場シェアを維持しました。Blisworth Embankmentの改修プロジェクトでは、故障前に滑り面を検出するために傾斜計とひずみゲージが設置されています。鉄道と路盤は最も速い12.1%のCAGRを示しています。フィンランドの路線における凍上監視では、温度センサーとLVDTが使用され、スラブ軌道を差動運動から保護しています。中国、インド、湾岸地域の高速回廊では、2mm以下の沈下許容差を満たすために、1キロメートルあたり数千のセンサーが追加されています。

* 最終用途産業別: 交通当局が導入を加速

建設・インフラ開発者は、設計準拠を保証するために建設中にシステムを発注し、2024年に地盤工学計測・監視市場の37.9%を占めました。現在、所有者はEPC契約で自動監視を指定しており、ベースライン需要を高めています。公共交通機関は最も急な12.9%のCAGRを示しています。ワシントン首都圏交通局の111億米ドルの資本プログラムでは、軌道形状、トンネル収束、駅スラブのたわみ用のセンサーが予算化されています。鉱業事業者は、グローバル基準に沿った尾鉱の継続的な追跡が義務付けられており、センサーの冗長性と衛星から地上へのデータ融合を推進しています。

地域分析

* 北米: 地盤工学計測・監視市場シェアの34.6%を占めており、連邦政府のインフラ資金の再投入と厳格なダム安全規制に支えられています。米国のエンジニアは、疲労亀裂を追跡するために、既存の橋梁に光ファイバーブラッググレーティングアレイを後付けしています。カナダの永久凍土回廊では、パイプラインを凍上から保護するために分散型温度センシングが導入されています。

* アジア太平洋: 全地域を上回る12.5%のCAGRで拡大しています。アジア開発銀行は、2035年までに43兆米ドルの交通投資を推定しており、高速道路、地下鉄、高速鉄道にセンサーパッケージが組み込まれています。中国の都市鉄道の総延長は2025年に10,000kmを超え、各プロジェクトで自動沈下・変形監視が指定されています。インドの国家インフラパイプラインは、デリー-ムンバイ高速道路とガンジス高速道路に資金を提供しており、両方とも継続的な計測を組み込んでいます。

* ヨーロッパ: 持続可能性を重視する代替市場です。資産管理者は、ライフサイクルを最大化するためにデジタルツインを展開しており、EUグリーンディール法は予測保全を奨励しています。

* 南米: チリとブラジルにおける尾鉱ダムのコンプライアンスが機会の鍵となります。

* 中東: 地盤安定性の保証を必要とする地下鉄の延長や低炭素水素ハブに支出が集中しています。

* アフリカ: 成長は初期段階ですが、官民パートナーシップが高速道路や電力回廊への資金を解放するにつれて加速しています。

競争環境

市場は細分化されていますが、エンドツーエンドのソリューションを提供するグループには規模の優位性が生じています。Fugroは、サイト特性評価と分析プラットフォームを融合させることで、顧客インターフェースポイントを削減し、27.5%の収益成長を記録しました。Keller Groupは、計測と専門的な基礎工事をバンドルすることで、基礎営業利益が76%急増しました。

戦略的提携により、サービス範囲が拡大しています。WorldsensingとIDS GeoRadarは、プリズム、レーダー、地震データを1つのダッシュボードに統合した統一された鉱山監視スイートを立ち上げました。スタートアップ企業は、MEMS傾斜ノードやAIベースの異常検出などのニッチ市場をターゲットにしており、製品と市場の適合性が証明されると買収対象となることがよくあります。全体として、差別化はセンサーの数から実用的なインテリジェンスへと移行しており、予測精度と稼働時間を実証する企業が評価されています。

主要企業

* Fugro N.V.

* Keller Group plc

* Nova Metrix LLC

* Sisgeo S.r.l.

* RST Instruments Ltd.

最近の業界動向

* 2025年6月: Fugroがジャカルタに地盤工学研究所を開設し、能力を20%向上させ、試験の所要時間を30%短縮しました。

* 2025年6月: FugroがRWEおよびTotalEnergiesと、今後の洋上風力発電所向けサイト特性評価契約を獲得しました。

* 2025年5月: ミシガン州環境・五大湖・エネルギー省(EGLE)が、ダムリスク削減助成プログラムの下、監視中心のダム改修に1490万米ドルを授与しました。

* 2025年1月: SOCOTECがNinyo and Mooreを買収し、米国に16のオフィスと600人のスタッフを追加して、環境およびインフラサービスを強化しました。

このレポートは、地盤工学計測・監視(Geotechnical Instrumentation and Monitoring, GIM)市場に関する詳細な分析を提供しています。GIM市場は、土木工学、鉱業、エネルギー、環境プロジェクトにおいて、地盤や構造物の挙動(応力、変位、間隙水圧、振動など)を記録・分析するためのハードウェア、ソフトウェア、および関連サービスから得られる収益全体を対象としています。具体的には、有線および無線センサー、データロガー、リアルタイムテレメトリープラットフォームなどが含まれ、これらは意思決定支援分析に活用されます。ただし、海洋地球物理調査船や単独の土壌試験所は本調査の範囲外です。

市場概況

GIM市場は、2025年には52.2億米ドルの市場価値が見込まれており、2030年までに86.5億米ドルに達すると予測されています。この成長を牽引する主要な要因は以下の通りです。

* 市場の推進要因:

* 2025年から2030年にかけてのインフラ投資サイクル上昇。

* IoT、クラウド分析、エッジAIの統合。

* ダムの安全性および尾鉱規制の強化。

* 地下鉄および高速鉄道プロジェクトの急増。

* 極地資産における遠隔凍上監視の需要。

* デジタルツイン構築による高密度センサー導入。

* 市場の阻害要因:

* 高い設置費用とライフサイクルコスト。

* GIMスキルを持つ地盤工学エンジニアの不足。

* 無線センサーネットワークに対するサイバーセキュリティリスク。

* 特殊光ファイバーセンサーのサプライチェーンの脆弱性。

この他、バリューチェーン分析、重要な規制枠組みの評価、主要ステークホルダーへの影響評価、技術的展望、ポーターの5フォース分析、マクロ経済要因の影響なども詳細に分析されています。

市場規模と成長予測(価値別)

市場は提供形態、ネットワーク技術、監視対象構造物/資産、エンドユーザー産業、地域といった様々な側面からセグメント化され、成長が予測されています。

* 提供形態別: ハードウェア、ソフトウェア、サービスに分類されます。特にソフトウェアプラットフォームは、デジタルツインやAI分析の普及により、年平均成長率(CAGR)14.6%で最も速く成長しているセグメントです。

* ネットワーク技術別: 有線(銅線、光ファイバー)と無線(短距離通信技術:Wi-Fi、ZigBee、BLE、およびLPWAN:LoRa、NB-IoT、LTE-M)に分けられます。エッジAI、IoTセンサーの小型化、無線LPWANネットワークは、データ品質の向上と導入コストの削減に貢献し、将来の成長を推進する技術として注目されています。

* 監視対象構造物/資産別: 橋梁・トンネル、ダム・堤防、建物・公共施設、鉄道・路盤、掘削・深基礎、その他が含まれます。

* エンドユーザー産業別: 建設・インフラ開発業者、エネルギー・電力(再生可能エネルギー含む)、石油・ガス、鉱業・採石、交通当局、環境・水管理機関などが挙げられます。交通当局は、安全性向上とメンテナンス停止時間の削減のため、予測監視の導入を強化しており、このエンドユーザーセグメントはCAGR 12.9%で成長しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。2024年の収益では北米が34.6%を占め、最大の市場となっています。これは、厳格な安全規制と大規模な改修プログラムが背景にあります。アジア太平洋地域には、中国、日本、インド、韓国、オーストラリア、ニュージーランドなどが含まれます。

競争環境

市場集中度、戦略的動向、市場シェア分析が行われています。Fugro N.V.、Keller Group plc、Nova Metrix LLC、Geokon Instruments, Inc.など、多数の主要企業が市場で競合しており、各企業の詳細なプロファイルが提供されています。

市場機会と将来のトレンド

未開拓分野や未充足ニーズの評価を通じて、将来の市場機会とトレンドが特定されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査では現場エンジニア、センサーOEM製品マネージャー、プロジェクトコンサルタントへのインタビューを実施し、デスク調査では政府公開データ、業界団体、特許、企業報告書などを活用しました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、主要変数を考慮した多変量回帰モデルを用いて行われています。調査結果は二段階のアナリストによるピアレビューを受け、異常値は外部専門家による再確認が行われるなど、データ検証と更新サイクルが確立されています。

レポートで回答される主要な質問

* 地盤工学計測・監視市場の現在の価値は、2025年には52.2億米ドルと評価され、2030年までに86.5億米ドルに達する見込みです。

* 最大の収益を生み出しているのは北米で、2024年の収益の34.6%を占めています。

* 最も速く拡大しているセグメントはソフトウェアプラットフォームで、CAGR 14.6%で成長しています。

* 交通当局が監視への支出を増やしているのは、安全性向上とメンテナンス停止時間の削減のためであり、このエンドユーザーセグメントはCAGR 12.9%で成長しています。

* 将来の成長を推進する技術は、エッジAI、IoTセンサーの小型化、無線LPWANネットワークです。

* 広範な導入に対する主な障壁は、高い初期費用とライフサイクルコスト、および高度な監視システムに熟練したエンジニアの不足です。

このレポートは、透明性の高い変数選択、年次更新、複数ソースによる裏付けを通じて、現場の実情に即したバランスの取れた再現性のあるベースラインを意思決定者に提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インフラ投資の上昇サイクル(2025-2030年)

- 4.2.2 IoT、クラウド分析、エッジAIの統合

- 4.2.3 より厳格な世界のダム安全および尾鉱規制

- 4.2.4 急増する地下鉄および高速鉄道プロジェクト

- 4.2.5 極地資産における遠隔凍上監視の需要

- 4.2.6 デジタルツインの構築が密集したセンサー展開を推進

-

4.3 市場の阻害要因

- 4.3.1 高い設置費用とライフサイクルコスト

- 4.3.2 GIMスキルを持つ地盤技術者の不足

- 4.3.3 ワイヤレスセンサーネットワークに対するサイバーセキュリティリスク

- 4.3.4 特殊光ファイバーセンサーサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 ネットワーク技術別

- 5.2.1 有線

- 5.2.1.1 銅線ケーブル

- 5.2.1.2 光ファイバー

- 5.2.2 無線

- 5.2.2.1 短距離 (Wi-Fi, ZigBee, BLE)

- 5.2.2.2 LPWAN (LoRa, NB-IoT, LTE-M)

-

5.3 構造物・監視対象資産別

- 5.3.1 橋梁およびトンネル

- 5.3.2 ダムおよび堤防

- 5.3.3 建物および公益施設

- 5.3.4 鉄道および路盤

- 5.3.5 掘削および深礎

- 5.3.6 その他

-

5.4 エンドユーザー産業別

- 5.4.1 建設・インフラ開発業者

- 5.4.2 エネルギーおよび電力 (再生可能エネルギーを含む)

- 5.4.3 石油およびガス

- 5.4.4 鉱業および採石業

- 5.4.5 交通当局

- 5.4.6 環境および水管理

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 フグロ N.V.

- 6.4.2 ケラーグループ plc

- 6.4.3 ノヴァメトリックス LLC

- 6.4.4 ジオコン・インスツルメンツ Inc.

- 6.4.5 ジオコンプ・コーポレーション

- 6.4.6 シスジオ S.r.l.

- 6.4.7 COWI A/S

- 6.4.8 RST インスツルメンツ Ltd.

- 6.4.9 ジェームス・フィッシャー・アンド・サンズ plc

- 6.4.10 ディープ・エクスキャベーション LLC

- 6.4.11 テラ・インサイツ Inc.

- 6.4.12 キャンベル・サイエンティフィック Inc.

- 6.4.13 ロックテスト Ltd.

- 6.4.14 ストレインストール UK Ltd.

- 6.4.15 ソイル・インスツルメンツ Ltd.

- 6.4.16 エース・インスツルメンツ Co. Ltd.

- 6.4.17 マックスウェル・ジオシステムズ Ltd.

- 6.4.18 カールソン・ソフトウェア Inc.

- 6.4.19 GKM コンサルタンツ Inc.

- 6.4.20 エンカーディオ・ライト・エレクトロニクス Pvt. Ltd.

7. 市場機会と将来のトレンド

-

7.1 ホワイトスペースと未充足ニーズの評価

- 7.1.1 トリセンティス GmbH

*** 本調査レポートに関するお問い合わせ ***

地盤計測・監視とは、建設工事の安全性確保、既存構造物の維持管理、自然災害の予防・軽減などを目的として、地盤の挙動や状態を継続的または定期的に測定し、その変化を把握・評価する一連の活動を指します。具体的には、地盤そのものの変位、応力、間隙水圧、温度、振動といった物理量を計測するだけでなく、地盤と構造物の相互作用によって生じる変状も対象とします。これにより、地盤の安定性を評価し、異常の兆候を早期に発見することで、事故の未然防止や適切な対策の立案に貢献する極めて重要な技術分野です。

地盤計測・監視の種類は多岐にわたります。主な計測項目としては、まず「変位計測」が挙げられます。これは、地盤や構造物の動きを捉えるもので、水平変位にはトータルステーションやGNSS(全地球測位システム)を用いた測量、傾斜計、伸縮計などが用いられ、鉛直変位には水準測量、沈下計、地中変位計などが利用されます。次に「応力・ひずみ計測」では、土圧計やひずみゲージ、ロードセルなどを用いて、地盤にかかる力や変形を測定します。「水理計測」では、間隙水圧計や水位計、流量計などにより、地盤内の水の挙動を把握します。さらに、地震計や振動計を用いた「振動・地震計測」、温度計による「温度計測」なども行われます。これらの計測は、手動による定期的な測定から、センサーとデータロガーを組み合わせた自動連続監視まで、目的に応じて様々な手法が採用されています。近年では、光ファイバーセンサーやリモートセンシング技術(SAR干渉解析、ドローン測量など)を用いた広域・非接触での計測も進化しています。

地盤計測・監視の用途は非常に広範です。建設工事においては、トンネル掘削時の切羽前方探査や周辺地盤の変位・沈下監視、ダムや堤防の基礎地盤の安定性評価、高層建築物や地下構造物建設時の周辺地盤への影響評価、盛土・切土工事における安定性管理などに不可欠です。これにより、施工中の安全性を確保し、設計通りの品質を維持することが可能となります。また、防災・減災の分野では、地すべりや急傾斜地の監視、火山活動に伴う地盤変動の把握、地震発生時の構造物の健全性評価、液状化対策の検討などに活用されます。特に、土砂災害の危険性が高い地域では、地盤変位、地下水位、雨量などのデータをリアルタイムで監視し、早期警戒システムと連携させることで、住民の避難判断に資する情報を提供しています。さらに、社会インフラの維持管理においても重要な役割を担っており、老朽化した橋梁、トンネル、港湾施設などの変状を監視し、劣化診断や補修計画の策定に役立てられています。

関連技術の進化は、地盤計測・監視の高度化を強力に推進しています。センサー技術は、高精度化、小型化、無線化が進み、MEMS(微小電気機械システム)技術の応用により、より多様な物理量を効率的に計測できるようになりました。データ通信技術においては、IoT(モノのインターネット)の普及に伴い、LPWA(Low Power Wide Area)や5Gといった低消費電力で広範囲をカバーする通信技術が活用され、リアルタイムでのデータ収集が可能となっています。収集された膨大なデータは、クラウドコンピューティング上で管理・蓄積され、ビッグデータ解析やAI(人工知能)技術によって、異常検知、将来予測、劣化診断といった高度な分析が行われます。また、GIS(地理情報システム)との連携により、計測データを地図情報と重ね合わせて視覚的に把握し、BIM/CIM(Building Information Modeling / Construction Information Modeling)との連携により、3Dモデル上で地盤や構造物の挙動を統合的に管理する動きも加速しています。リモートセンシング技術、特にSAR干渉解析は、広範囲の地盤変動を非接触で捉えることができ、ドローンやレーザースキャナーは高密度な3D点群データを取得し、地盤の微細な変化を詳細に分析することを可能にしています。

地盤計測・監視の市場背景には、複数の要因が複雑に絡み合っています。第一に、高度経済成長期に整備された社会インフラの老朽化が深刻化しており、その維持管理・更新需要が飛躍的に増大しています。これに伴い、構造物の健全性を評価し、効率的な補修計画を策定するための地盤計測・監視の重要性が高まっています。第二に、近年、地震、豪雨、台風などによる自然災害が激甚化しており、防災・減災対策の強化が喫緊の課題となっています。地盤計測・監視は、土砂災害や地盤液状化などのリスクを早期に察知し、被害を最小限に抑えるための基盤技術として期待されています。第三に、建設業界における熟練労働者不足や生産性向上の要請があります。自動化・省力化を推進するスマートコンストラクションの取り組みの中で、地盤計測・監視の自動化・遠隔化は不可欠な要素となっています。さらに、DX(デジタルトランスフォーメーション)の推進により、建設・土木分野でもデータ活用が加速しており、センサー、通信、AIといった技術革新が市場を牽引しています。

今後の展望として、地盤計測・監視はさらなる進化を遂げると予測されます。リアルタイム・自動監視システムの普及は一層進み、人手不足の解消と迅速な意思決定を可能にします。AIによる高度な予測・診断技術は、異常検知の精度を向上させ、劣化予測や予防保全の実現に貢献するでしょう。これにより、構造物のライフサイクルコストの最適化や、災害リスクの低減が期待されます。また、地盤データだけでなく、気象データ、構造物データ、交通量データなど、多様な情報を統合的に連携・解析することで、より包括的かつ高精度な分析が可能となり、複合的なリスク評価や意思決定支援が実現します。リモートセンシング技術の活用範囲も拡大し、広域かつ非接触での効率的な監視が一般化するでしょう。BIM/CIMとの連携はさらに強化され、計画・設計・施工・維持管理の全フェーズにおいて、地盤計測データがシームレスに活用されることで、建設プロジェクト全体の生産性と品質が向上します。将来的には、異なるシステム間でのデータ連携を促進するための標準化やプラットフォーム化が進み、よりオープンなデータ共有と活用が実現されることで、災害に強いレジリエントな社会基盤の構築に大きく貢献するとともに、日本の先進的な技術・ノウハウが国際的にも展開されていくことが期待されます。