地熱ドリルビット市場:規模・シェア分析、成長動向と予測 (2025-2030)

地熱ドリルビット市場レポートは、タイプ(トライコーンローラーコーンビット、多結晶ダイヤモンドコンパクトビット、ハイブリッドビット、ダイヤモンド含浸コアビット、その他)、用途(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

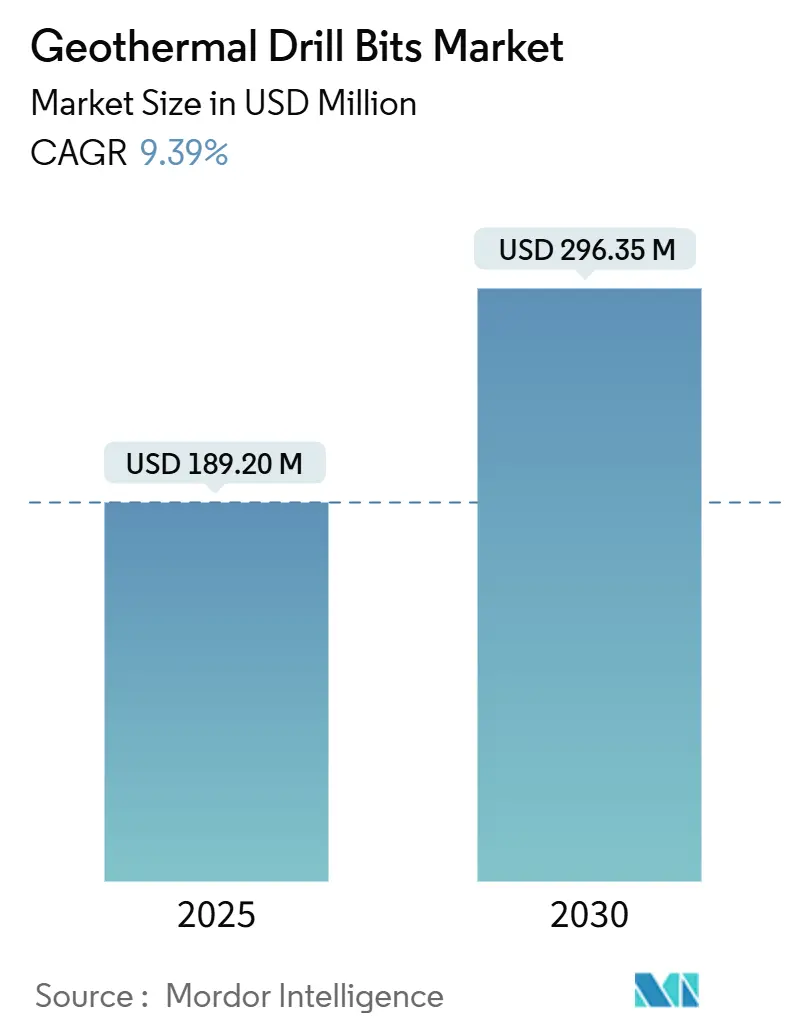

地熱ドリルビット市場は、2025年に1億8,920万米ドルと推定され、2030年には2億9,635万米ドルに達し、予測期間(2025-2030年)において年平均成長率(CAGR)9.39%で成長すると予測されています。この成長は、ベースロード電力の脱炭素化に向けた取り組みの強化を反映しており、信頼性の高い地熱発電は費用対効果の高い地下アクセスに依存しています。高性能な多結晶ダイヤモンドコンパクト(PDC)ビットとハイブリッドビットの普及、政策インセンティブの強化、石油・ガス掘削からの技術移転が、地熱ドリルビット市場の累積56.6%の拡大を支えています。陸上掘削が依然として総需要の4分の3以上を占めていますが、特に浅い大陸棚でのオフショア掘削の取り組みは、海洋掘削の専門知識を背景に加速しています。一方、炭化タングステンや合成ダイヤモンドのサプライチェーン制約は短期的な逆風ですが、高温エラストマーや高度なカッター設計におけるブレークスルーが、地熱ドリルビット市場の長期的な成長機会を広げ続けています。

主要な市場動向と洞察

市場を牽引する要因:

* 世界の再生可能ベースロード目標が地熱発電容量の追加を加速: 2030年までに再生可能エネルギー容量を3倍にするという国際的なコミットメントは、地熱発電を24時間365日発電可能な唯一の調整可能な再生可能エネルギー源として位置づけています。これにより、成熟した油田とフロンティア油田の両方で掘削強度が高まっています。国際エネルギー機関は、地熱資源が2050年までに世界の電力需要の15%を満たす可能性があると推定しており、これは高温の硬岩貯留層を掘削できる高度なビットを必要とする数千の新しい井戸を意味します。政府の気候政策とエネルギー安全保障の優先順位がこの勢いを強化し、堅牢で耐熱性のあるビット技術の継続的な調達を保証しています。

* PDCおよびハイブリッドビットの急速な普及が掘削コストを削減: 炭化水素井戸から地熱発電へのPDC技術の普及は、掘削コストを大幅に削減し、掘削期間を短縮しています。サンディア国立研究所は、ダイヤモンドカッターと最適化された油圧を組み合わせたPDCビットを使用することで、ユタ州のEGS井戸で掘削時間を70%以上短縮したと報告しています。NOVのPhoenixシリーズに搭載されたION+カッターは、地熱の摩耗性に合わせて特別に設計されており、貫入率を高めながらビット寿命を延ばし、トリップ回数の削減と非生産時間の短縮につながっています。PDCとローラーコーンの要素を組み合わせたハイブリッド設計は、単一の地熱掘削経路で遭遇する多様な地層に対応する性能範囲をさらに広げています。掘削はプロジェクト総費用の最大75%を占めるため、わずかな効率改善もプロジェクト経済に直接影響を与え、PDCおよびハイブリッドビットが地熱ドリルビット市場の主要な成長要因となっています。

* 主要地域における財政的インセンティブとクリーンエネルギー義務: 政策手段はプロジェクトリスクを低減し、資本形成を加速させています。米国では、インフレ削減法が地熱開発に直接利益をもたらす510億米ドルの生産税額控除と600億米ドル以上の投資税額控除を提供しています。追加の8,400万米ドルの連邦補助金はEGS研究を対象としており、コロラド州などの州は専用予算を割り当て、許認可を合理化して期間を短縮しています。ヨーロッパおよび一部のアジア太平洋市場における同様の財政枠組みは、掘削機器の財務リターンを高め、地熱ドリルビットメーカーの受注を強化しています。

* 石油・ガスサービス企業による遊休リグとロジスティクスの地熱への転用: 経験豊富な油田サービス企業は、遊休設備を地熱事業に再配備しており、学習曲線を短縮し、サプライチェーンの回復力を向上させています。ハリバートンは127件の地熱関連特許を保有しており、ベイカーヒューズのWells2Wattsコンソーシアムは、廃止された炭化水素井戸をクローズドループ地熱実証機に改造しています。SLBはStar Energy GeothermalおよびOrmat Technologiesと協力し、深海油田開発で培われた高度なロギング、完成、ビット技術を統合しています。既存のリグフリートとロジスティクスを活用することで、動員コストを削減し、実行リスクを軽減し、世界中の地熱プログラムの迅速な拡大を支援しています。

市場の制約:

* 高い初期掘削リスクと設備投資(CAPEX): 掘削は地熱開発の設備投資(CAPEX)の最大75%を占め、地下の透過性、温度、圧力の不確実性は投資家を重大な失敗リスクにさらします。強化地熱システム(EGS)は、貯留層刺激のための追加コストによりそのリスクをさらに高め、高度なモデリングにもかかわらず最終的な生産性を予測することは困難です。探査から商業運転までの5~7年という長期にわたる期間は、資金調達費用を膨らませ、プロジェクトを規制変更のリスクにさらします。

* 高温エラストマーおよびベアリングの入手可能性の制限: ボトムホールアセンブリの動作寿命は、300°Cを超える温度でのエラストマーの劣化とベアリングの疲労によってしばしば制約され、Y267 EPDMまたはKALREZパーフルオロエラストマーを十分な量で供給できるサプライヤーはごくわずかです。生産制約はリードタイムを延長し、コストを増加させ、特に350°Cを超える温度範囲のパイロットEGS井戸の迅速な展開を妨げています。

* 重要鉱物(WC、合成ダイヤモンド)の供給ボトルネック: 炭化タングステン(WC)と合成ダイヤモンドは、地熱ドリルビットの製造に不可欠な材料であり、その供給は世界的に制約を受けています。特にWCは中国への依存度が高く、地政学的リスクや貿易政策の変更が供給に影響を与える可能性があります。

* 超臨界(>450°C)プロジェクトの許認可期間の長期化: 超臨界地熱プロジェクトは、非常に高い温度と圧力条件下で動作するため、複雑な安全規制と環境評価が必要です。これにより、特に先進国では許認可プロセスが長期化し、プロジェクトの開始が遅れる傾向があります。

セグメント分析

* タイプ別:PDCの優位性がイノベーションを推進: PDCビットは2024年に地熱ドリルビット市場規模の44.8%を占め、結晶岩における優れた耐摩耗性と貫入効率を反映しています。これは、石油・ガス部門の研究開発によって成熟した合成ダイヤモンド焼結とカッター形状が、地熱の極限熱条件に再利用されたことに大きく起因します。トリコーンローラーコーンビットは、2030年までに13.6%という堅調なCAGRを記録すると予想されており、不均質な地層に対処する能力への関心が再燃しています。PDCカッターをローラーコーンに統合したハイブリッド構成は、特に異なる地層が交差する多段階の掘削において、ビットの適用範囲を広げています。

* 用途別:陸上掘削が主導し、オフショアが加速: 陸上井戸は2024年に地熱ドリルビット市場シェアの77.5%を占め、数十年にわたる熱水開発と大陸盆地における強化地熱システム(EGS)の急速な台頭によってその優位性が支えられています。オフショア地熱は、まだ初期段階にあるものの、2030年までに12.5%のCAGRで拡大すると予測されており、風力発電所や油田からジャッキアップリグを再利用する浅い棚での事業によって促進されています。洋上風力発電のためにすでに構築されている海底送電網と、潜在的な共同立地によるコスト削減との相乗効果は、オフショア地熱の戦略的プロファイルを高めています。

地域分析

* 北米: 2024年には世界の収益の35.3%を占め、カリフォルニア、ネバダ、ユタ州に設置された3,900MWの容量によって牽引されています。インフレ削減法は、地熱発電に合計1,100億米ドル以上の税額控除を投入し、EGS研究には8,400万米ドルが割り当てられ、技術革新パイプラインを維持しています。

* ヨーロッパ: 2030年までにクリーンエネルギーシェアを42.5%にするという再生可能エネルギー指令に支えられ、着実な成長を遂げています。ドイツとイタリアは5kmを超える深さのEGSパイロット掘削を推進し、アイスランドは新しいElemental Energiesベンチャーを通じて世界中に掘削の専門知識を輸出しています。

* アジア太平洋: 中国の記録的な5,200mの海南井戸とインドの10GW探査ブロックの開始によって推進され、地域で最高の11.9%のCAGRを記録しています。インドネシアの2,418MWの稼働基盤と広大な29.5GWの潜在力は、継続的なリグの動員を保証し、フィリピンは耐久性のあるビット技術への再投資を正当化する平均以上の設備利用率を維持しています。

競争環境

地熱ドリルビット市場は中程度に細分化されています。Baker Hughes、SLB、Halliburtonなどの大規模な多角化サービス企業は、数十年にわたる高温掘削の経験を活用しています。Halliburtonだけでも、2002年から2022年の間に127件の地熱関連特許を出願しており、極限環境技術への継続的なコミットメントを示しています。NOVのReedHycalog部門のような専門メーカーは、カッターの冶金に重点を置いています。技術差別化は、高温エラストマー、ナノ強化PDC基板、耐侵食性マトリックスボディなどの材料科学にますます重点が置かれています。Drilling Tools InternationalによるTitan Tools Servicesの買収や、Elemental EnergiesとIceland Drillingのような国境を越えた合弁事業など、戦略的パートナーシップと買収が市場ダイナミクスを再構築しています。これらの動きは、研究開発を拡大し、変動の激しい炭化タングステンおよび合成ダイヤモンド市場に対する原材料供給を確保することを目的とした、緩やかな統合段階を示唆しています。

最近の業界動向

* 2025年3月:XGS Energyは、地熱発電の展開を加速するために追加で1,300万米ドルの資金を確保し、ハイパースケーラー顧客からの183MWのオフテイク契約を含め、総資金は1億米ドルを超えました。

* 2025年2月:Elemental EnergiesとIceland Drillingは、地熱プロジェクト開発能力を強化するためのグローバルな地熱合弁事業を立ち上げました。

* 2025年2月:Baker Hughesは、英国の地熱機会に関するEden Geothermalとの協力と、掘削作業強化のためのPETROVIETNAMとの協力を発表し、国際的な地熱サービス能力を拡大しました。

* 2025年1月:SLBとStar Energy Geothermalは、地下特性評価と生産技術に焦点を当て、高度な地熱資産開発を加速するための技術協力を行うことを発表しました。

本レポートは、世界の地熱掘削ビット市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および詳細な調査方法が明確にされており、市場の全体像を把握することができます。

エグゼクティブサマリーによると、地熱掘削ビット市場は2025年に1億8920万米ドルの規模に達し、2030年まで年平均成長率(CAGR)9.39%で着実に成長すると予測されています。この成長は、再生可能エネルギーへの世界的な移行と地熱技術の進化によって支えられています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な再生可能エネルギーのベースロード目標達成に向けた地熱発電容量の増加が、掘削活動を加速させています。

* PDC(Polycrystalline Diamond Compact)ビットおよびハイブリッドビットの急速な普及により、掘削効率が向上し、掘削コストが削減されていること。

* 主要地域における財政的インセンティブやクリーンエネルギー義務化政策が、地熱プロジェクトへの投資を促進しています。

* 石油・ガスサービス企業が、遊休状態の掘削リグや物流インフラを地熱分野へ転用することで、市場への参入障壁が低下しています。

* データセンター事業者からの長期的な電力購入契約(オフテイク契約)が、地熱プロジェクトの資金調達を容易にし、新たな掘削を刺激しています。

一方で、市場の成長を抑制する要因も存在します。

* 初期の掘削リスクと設備投資(CAPEX)の高さは、新規プロジェクトの開始を躊躇させる要因となっています。

* 高温環境に対応できるエラストマーやベアリングといった特殊な材料の供給が限られていること。

* タングステンカーバイドや合成ダイヤモンドといった重要鉱物の供給ボトルネック、特に中国からの供給への依存は、サプライチェーン上のリスクとなっています。

* 超臨界(450℃以上)プロジェクトにおける許認可プロセスの長期化も、開発の遅延を招く可能性があります。

市場はビットタイプ、用途、地域別に詳細に分析されています。

ビットタイプ別では、PDCビットが2024年に市場シェア44.8%を占め、硬岩や高温貯留層での優れた耐久性から市場をリードしています。その他、トライコーンローラーコーンビット、ハイブリッドビット、ダイヤモンド含浸コアビット、およびその他のタイプが含まれます。

用途別では、陸上(従来型熱水地熱、強化地熱システム(EGS)、超臨界・深部(5km以上))と洋上(浅海大陸棚、深海鉱区)に分類されます。洋上アプリケーション、特に浅海大陸棚での試験的プロジェクトが進行中であり、洋上分野は年平均12.5%のCAGRで成長していますが、深海鉱区はより長期的な展望とされています。

地域別では、アジア太平洋地域が中国、インド、インドネシアにおける積極的な掘削プログラムにより、年平均11.9%と最も高いCAGRで拡大すると予測されています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)も重要な市場として詳細に分析されています。

サプライチェーン分析では、タングステンカーバイドや合成ダイヤモンド(特に中国からの供給)への依存、および高温エラストマーの生産制限が主要な供給リスクとして指摘されています。また、規制環境や技術的展望についても考察されています。ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手と売り手の交渉力、代替品の脅威、競争の激しさといった市場の競争構造が評価されています。

競争環境については、市場集中度、M&Aや提携、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が行われています。Baker Hughes Co.、SLB (Schlumberger NV)、Halliburton Company、NOV Inc.、Epiroc AB、Sandvik AB、Atlas Copco AB、Mincon Group plc、Varel Energy Solutionsなど、多数の主要企業がグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向を含めて詳細にプロファイルされています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や未充足ニーズの評価を提供し、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の再生可能ベースロード目標が地熱発電容量の追加を加速

- 4.2.2 PDCおよびハイブリッドビットの急速な普及により掘削コストが低下

- 4.2.3 主要地域における財政的インセンティブとクリーンエネルギー義務

- 4.2.4 石油・ガスサービス企業が遊休リグと物流を地熱発電に転用

- 4.2.5 データセンター事業者からの長期購入契約が新たな井戸を開発

-

4.3 市場の制約

- 4.3.1 高い初期掘削リスクと設備投資

- 4.3.2 高温エラストマーとベアリングの入手可能性の制限

- 4.3.3 重要な鉱物(WC、合成ダイヤモンド)の供給ボトルネック

- 4.3.4 超臨界(450 °C超)プロジェクトの長期にわたる許認可

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 トリコーンローラーコーンビット

- 5.1.2 多結晶ダイヤモンドコンパクト (PDC) ビット

- 5.1.3 ハイブリッド (PDC-ローラーコーン) ビット

- 5.1.4 ダイヤモンド含浸コアビット

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 陸上

- 5.2.1.1 従来型地熱水域

- 5.2.1.2 高度地熱システム (EGS)

- 5.2.1.3 超臨界および深部 (5km以上)

- 5.2.2 海上

- 5.2.2.1 浅水域大陸棚

- 5.2.2.2 深海探査

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ベイカー・ヒューズ社

- 6.4.2 SLB (シュルンベルジェ NV)

- 6.4.3 ハリバートン社

- 6.4.4 エヌオーブイ Inc.

- 6.4.5 エピロック AB

- 6.4.6 サンドビック AB

- 6.4.7 アトラスコプコ AB

- 6.4.8 ミンコン・グループ plc

- 6.4.9 ヴァレル・エナジー・ソリューションズ

- 6.4.10 スミス・ビッツ

- 6.4.11 ヴォルガブルマシュ JSC

- 6.4.12 ウェスタン・ドリリング・ツールズ Inc.

- 6.4.13 ロックペッカー Ltd

- 6.4.14 トルクアト・ドリリング・アクセサリー

- 6.4.15 ドリルフォーマンス

- 6.4.16 ドリルコ (ウェザーフォード)

- 6.4.17 キャタピラー (ウィアー・ミネラルズ / MST)

- 6.4.18 ターセル・オイルフィールド・プロダクツ

- 6.4.19 サンディア・ラボ (技術移転)

- 6.4.20 ジオダイナミクス AS

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

地熱ドリルビットは、地熱発電のための地熱井を掘削する際に使用される、極めて重要な先端工具です。地熱資源は、地球内部の熱エネルギーを利用するクリーンな再生可能エネルギーであり、その開発には地下深部の高温・高圧環境、硬い岩盤、そして腐食性の地熱流体に耐えうる特殊な掘削技術が不可欠です。地熱ドリルビットは、このような過酷な条件下で効率的かつ安全に掘削を進めるために、石油・ガス掘削用ビットとは異なる独自の設計と素材が求められます。その性能は、地熱発電プロジェクトの成否と経済性に直結するため、常に技術革新が求められています。

地熱ドリルビットには、主にその構造と切削原理によっていくつかの種類があります。代表的なものとしては、PDC(Polycrystalline Diamond Compact)ビットとローラーコーンビットが挙げられます。PDCビットは、超硬合金の基材に多結晶ダイヤモンドコンパクトカッターを埋め込んだ構造をしており、高い切削効率と長寿命が特徴です。特に中硬岩から硬岩の掘削に適しており、掘削速度の向上とビット交換回数の削減に大きく貢献します。一方、ローラーコーンビットは、3つのコーンが回転しながら岩盤を破砕・摩耗させる方式で、鋼歯ビット(Milled Tooth Bit)と超硬チップビット(Tungsten Carbide Insert Bit - TCI)の二種類があります。鋼歯ビットは比較的軟らかい岩盤に適し、TCIビットは超硬チップを埋め込むことで硬い岩盤や破砕された地層にも対応できる汎用性の高さが特徴です。近年では、PDCビットとローラーコーンビットの利点を組み合わせたハイブリッドビットも開発されており、複雑な地層や、掘削効率と耐久性の両方が求められる場面でその真価を発揮します。これらのビットは、地層の特性や掘削計画に応じて適切に選択されます。

地熱ドリルビットの主な用途は、地熱発電所の開発における地熱井の掘削です。具体的には、地熱貯留層から蒸気や熱水を取り出すための生産井、使用済みの熱水を地下に戻すための還元井、そして地熱資源の有無や規模、地下構造を評価するための探査井の掘削に用いられます。地熱井の掘削は、一般的に深度数千メートルに達し、地下温度は200℃から400℃以上、圧力も数百気圧に及ぶことがあります。また、掘削対象となる岩盤は、火山岩や変成岩といった非常に硬いものが多く、さらに硫化水素や塩化物などの腐食性物質を含む地熱流体が存在するため、ビットには極めて高い耐熱性、耐摩耗性、耐食性が要求されます。これらの厳しい条件下で、ビットは岩盤を効率的に破砕し、安定した掘削を継続する役割を担っています。

地熱ドリルビットの性能を最大限に引き出し、安全かつ効率的な掘削を実現するためには、様々な関連技術が不可欠です。まず、ドリルビットを駆動させ、掘削作業全体を統括する大型設備である掘削リグがあります。次に、掘削泥水(Drilling Fluid / Mud)は、ビットの冷却、切削屑の排出、坑壁の安定化、そして坑内圧の制御といった多岐にわたる役割を担い、特に高温環境に耐えうる特殊な泥水が使用されます。掘削された坑井の崩壊を防ぎ、地熱流体の漏出を防止するためには、ケーシングと呼ばれる鋼管が挿入されます。また、LWD(Logging While Drilling)やMWD(Measurement While Drilling)といった掘削中計測技術は、掘削中に地層情報や掘削パラメータをリアルタイムで取得し、ビットの性能評価や掘削計画の最適化に貢献します。さらに、複数の井戸を一つの掘削地点から掘削したり、特定の地熱貯留層に到達させたりする方向掘削技術も、地熱開発において重要な役割を果たし、ビットの精密な制御が求められます。

地熱エネルギーは、ベースロード電源として安定した電力供給が可能であり、CO2排出量が少ないことから、世界的な脱炭素化の流れの中でその重要性が再認識されています。しかし、地熱発電開発は初期投資が高く、特に掘削コストがプロジェクト全体の大きな割合を占めるという課題があります。地熱ドリルビットは、この掘削コストを削減するための鍵を握る要素であり、掘削効率の向上とビット寿命の延長が強く求められています。ビットの性能が向上すれば、掘削速度が速まり、ビット交換回数が減少し、結果として工期短縮とコスト削減に直結します。現在、大手石油・ガス掘削サービス会社や専門のドリルビットメーカーが、地熱市場の拡大を見据え、技術開発に注力しています。

将来に向けて、地熱ドリルビットの技術革新は、地熱発電のさらなる普及と発展に不可欠です。今後の展望としては、まず耐熱性・耐摩耗性のさらなる向上が挙げられます。新素材の開発や表面処理技術の進化により、より高温で硬い岩盤にも対応できるビットが求められます。また、カッター形状の最適化や流体設計の改善を通じて、掘削効率を一層高める研究も進められています。将来的には、センサーを内蔵し、掘削中にリアルタイムで地層情報やビットの状態をモニタリングできる「スマートビット」の開発も期待されており、AIを活用した掘削最適化へと繋がる可能性を秘めています。特に、EGS(Enhanced Geothermal Systems:地熱増進システム)のような非在来型地熱資源の開発では、より深く、より高温の岩盤を掘削する必要があり、現在のビット技術の限界を押し上げる革新的な技術が求められています。これらの技術革新は、掘削速度の向上とビット交換頻度の減少による工期短縮とコスト削減に貢献し、地熱発電の経済性を向上させることで、世界的なエネルギー需要の増加と脱炭素化の動きの中で、地熱ドリルビット市場のさらなる成長を牽引していくことでしょう。特にアジア太平洋地域、アフリカ、中南米といった地熱資源が豊富な地域での市場拡大が期待されています。