地熱エネルギー市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

地熱エネルギー市場レポートは、プラントタイプ(ドライスチーム発電所、フラッシュスチーム発電所、バイナリーサイクル発電所、複合サイクル/ハイブリッド発電所、強化地熱システム)、用途(発電、地域冷暖房、産業プロセス熱)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

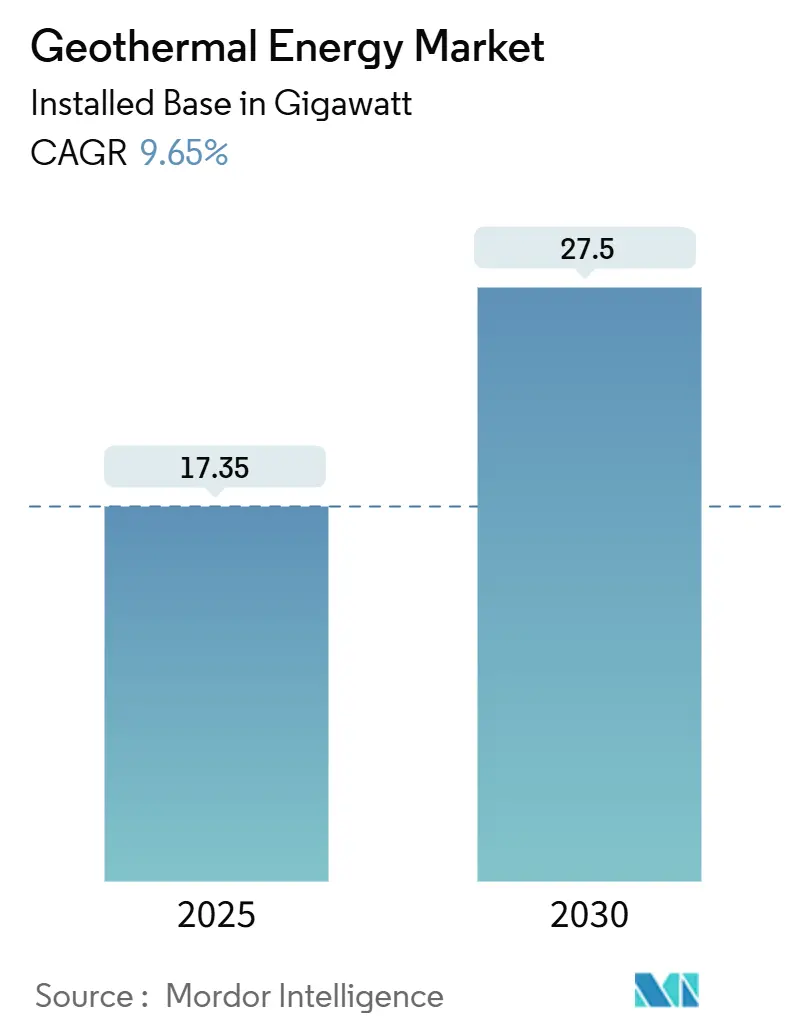

地熱エネルギー市場は、2025年から2030年の予測期間において、設備容量ベースで2025年の17.35ギガワットから2030年には27.5ギガワットへと成長し、年平均成長率(CAGR)9.65%を記録すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の全体的な動向と成長要因

この市場は、ニッチな資源から低炭素グリッドの基盤へと構造的な転換を遂げています。強化地熱システム(EGS)における画期的な進歩は、これまで経済的に不可能とされてきた岩盤層からのエネルギー抽出を可能にしています。また、インフレ削減法(Inflation Reduction Act)や欧州における同様のインセンティブが、税引き後の収益を高めています。石油・ガスサービス企業は、遊休状態の掘削リグや掘削データを地熱プロジェクトに転用することで、探査期間を短縮し、設備投資のリスクを低減しています。電力会社やハイパースケールデータセンター運営者は、24時間365日稼働するカーボンフリー電力の契約を結び、安定した需要シグナルを生み出しています。掘削コストや労働力不足といった課題は依然として存在しますが、前例のない政策支援と安定した再生可能エネルギーへの需要の高まりが、地熱エネルギーの発展を強力に推進しています。これらの要因は、初期投資の高さや特定の地質条件への依存といった従来の障壁を克服し、地熱エネルギーを主要な再生可能エネルギー源の一つとして確立しつつあります。

主要な市場セグメントと技術動向

地熱エネルギー市場は、主に発電、直接利用、および地熱ヒートポンプの3つの主要セグメントに分けられます。発電セグメントは、バイナリーサイクル、フラッシュ蒸気、ドライ蒸気などの技術を利用し、最も大きな市場シェアを占めています。特に、バイナリーサイクル発電は、比較的低温の熱源でも利用可能であるため、地理的な適用範囲を拡大し、市場の成長を牽引しています。直接利用セグメントには、地域暖房、農業、工業プロセスなどが含まれ、特に欧州やアジアの一部地域で活発です。地熱ヒートポンプは、住宅や商業施設の冷暖房に利用され、エネルギー効率の高さから需要が増加しています。

技術面では、強化地熱システム(EGS)が最も注目される分野です。EGSは、人工的に貯留層を形成し、熱水循環を促進することで、従来の地熱資源が限られていた地域でも地熱発電を可能にします。これにより、地熱エネルギーの潜在的な資源量が大幅に増加すると期待されています。また、掘削技術の進歩、特に石油・ガス産業で培われた水平掘削や多段フラクチャリング技術の応用は、地熱井の生産性を向上させ、掘削コストの削減に貢献しています。AIや機械学習を活用した探査技術も、資源評価の精度を高め、探査リスクを低減する上で重要な役割を果たしています。

競争環境と主要企業

地熱エネルギー市場は、多様な企業が参入する競争的な環境にあります。主要なプレーヤーには、地熱発電所の開発・運営を行う電力会社、掘削サービスを提供する企業、およびEGS技術やその他の革新的なソリューションを開発するテクノロジー企業が含まれます。

大手電力会社や独立系発電事業者(IPP)は、大規模な地熱発電プロジェクトを主導しています。例えば、Ormat Technologies、Calpine Corporation、Enel Green Powerなどが挙げられます。これらの企業は、長年の経験と技術力を持ち、既存の地熱資源の開発を継続しています。

掘削サービス分野では、SchlumbergerやBaker Hughesといった石油・ガスサービス大手企業が、その専門知識と設備を地熱分野に転用し始めています。彼らは、地熱プロジェクトにおける掘削の効率化とコスト削減に貢献しています。

新興企業やスタートアップは、特にEGSや閉ループ地熱システムなどの革新的な技術開発に注力しています。Fervo EnergyやEavor Technologiesのような企業は、従来の地熱開発の制約を克服し、新たな市場機会を創出することを目指しています。これらの企業は、ベンチャーキャピタルからの投資を呼び込み、急速な成長を遂げています。

市場の集中度は中程度であり、特定の企業が市場全体を支配しているわけではありませんが、技術革新とプロジェクト開発能力が競争優位性を確立する上で重要な要素となっています。戦略的提携やM&Aも活発に行われており、市場の再編が進む可能性があります。

地域別の市場分析

アジア太平洋地域は、地熱エネルギー市場において最大のシェアを占め、最も急速に成長している地域でもあります。インドネシア、フィリピン、ニュージーランドなどの国々は、環太平洋火山帯に位置し、豊富な地熱資源を有しています。これらの国々では、政府の強力な支援策と電力需要の増加が、地熱発電プロジェクトの拡大を後押ししています。特にインドネシアは、世界第2位の地熱発電容量を持ち、さらなる開発ポテンシャルを秘めています。

北米地域では、米国が地熱発電の主要なプレーヤーであり、特にカリフォルニア州で多くのプロジェクトが稼働しています。インフレ削減法(IRA)による税額控除などの政策支援が、新たな地熱プロジェクトへの投資を促進しています。カナダも、EGS技術の開発に注力し、地熱エネルギーの利用拡大を目指しています。

欧州地域では、イタリア、アイスランド、トルコなどが地熱発電の主要国です。また、ドイツ、フランス、オランダなどでは、地域暖房や地熱ヒートポンプなどの直接利用が盛んです。欧州連合(EU)の脱炭素目標達成に向けた取り組みが、地熱エネルギーの導入を加速させています。

ラテンアメリカ地域では、メキシコ、チリ、エルサルバドルなどが地熱資源の開発を進めています。これらの国々では、エネルギー安全保障の確保と再生可能エネルギー比率の向上を目指し、地熱プロジェクトへの投資が増加しています。

中東・アフリカ地域は、現時点では市場規模は小さいものの、ケニアやエチオピアなど一部の国々で地熱資源の開発が進められています。特に東アフリカのリフトバレー地域は、豊富な地熱ポテンシャルを有しており、将来的な成長が期待されています。

これらの地域は、それぞれ異なる地質条件、政策環境、経済状況を持っており、それが地熱エネルギー市場の発展パターンに影響を与えています。しかし、世界的な脱炭素化の流れと技術革新は、すべての地域で地熱エネルギーの重要性を高めています。

このレポートは、地球の地下から得られる持続可能で環境に優しい再生可能エネルギー源である地熱エネルギー市場について、その詳細な分析と将来予測を提供しています。地熱エネルギーは、火山活動が活発な地域の地熱貯留層を利用し、発電、直接加熱、産業プロセスなど多岐にわたる用途で活用され、温室効果ガス排出量が最小限に抑えられる点が特徴です。

本レポートでは、地熱エネルギー市場をプラントタイプ別(ドライスチーム、フラッシュスチーム、バイナリーサイクル、複合サイクル/ハイブリッド、強化地熱システム(EGS))、用途別(発電、地域冷暖房、産業プロセス熱)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化し、それぞれの市場規模と成長予測を設備容量に基づいて分析しています。

市場の現状と成長予測に関して、地熱エネルギー市場は2025年に17.35 GWの規模に達し、2030年には27.50 GWに成長すると予測されています。現在の容量をリードしているのはフラッシュスチームプラントであり、その実績ある経済性と長い稼働実績により、地熱エネルギー市場シェアの48.1%を占めています。特に注目すべきは強化地熱システム(EGS)で、ホットドライロック資源の利用を可能にし、年間平均成長率(CAGR)18.2%で成長しており、地熱利用可能な範囲を40倍に拡大する可能性を秘めています。地域別では、アジア太平洋地域が収益シェアの44.3%を占め、2030年までに10.5%のCAGRで拡大すると予測されており、最も強い成長見通しを示しています。

市場の成長を推進する要因としては、ベースロード再生可能エネルギーに対する政府のインセンティブや固定価格買取制度(FiT)の増加が挙げられます。また、地熱ヒートポンプの導入拡大、24時間365日稼働可能なグリーン電力へのエネルギー安全保障ニーズの高まりも重要な要素です。さらに、遊休状態の石油・ガス井をクローズドループ地熱に転用する動きや、地熱を利用した水素生産ハブの出現も市場を活性化させています。政策面では、米国のインフレ削減法(IRA)が地熱発電に対して30%の投資税額控除と0.026ドル/kWhの生産税額控除を提供しており、強力な支援となっています。石油・ガス企業が遊休井を転用することで、掘削コストを50%削減し、プロジェクトサイクルを7年から約2年に短縮できる点も、市場の効率化に貢献しています。

一方で、市場にはいくつかの阻害要因も存在します。高い初期掘削リスクと多額の設備投資(CAPEX)は、新規参入やプロジェクト拡大の障壁となっています。また、太陽光発電や風力発電といった他の再生可能エネルギー源とのコスト競争圧力も課題です。さらに、専門的な地熱掘削作業員の世界的不足も、市場の成長を制限する要因の一つです。

本レポートでは、サプライチェーン分析、規制環境、技術的展望、既存および今後の主要プロジェクト、投資・資金調達分析、ポーターの5フォース分析を通じて、市場の全体像を深く掘り下げています。競争環境については、市場集中度、M&AやJV、資金調達、PPAといった戦略的動向、主要企業の市場シェア分析、そしてOrmat Technologies Inc.、Enel Green Power、Toshiba Energy Systems & Solutions、Mitsubishi Power Ltd.など、主要20社の企業プロファイルが詳細に記述されています。

最後に、市場の機会と将来展望として、未開拓分野や満たされていないニーズの評価が行われており、地熱エネルギー市場の持続的な成長と革新の可能性が示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベースロード再生可能エネルギーに対する政府のインセンティブとFiTの増加

- 4.2.2 地熱ヒートポンプの導入拡大

- 4.2.3 24時間365日のグリーン電力に対するエネルギー安全保障ニーズの高まり

- 4.2.4 遊休油井・ガス井のクローズドループ地熱への転用

- 4.2.5 新たな地熱水素生産ハブ

-

4.3 市場の阻害要因

- 4.3.1 高い初期掘削リスクと設備投資

- 4.3.2 太陽光・風力からのコスト競争圧力

- 4.3.3 地熱掘削専門チームの世界的な不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 既存および主要な今後のプロジェクト

- 4.8 投資と資金調達の分析

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品・サービスの脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 発電所タイプ別

- 5.1.1 ドライスチーム発電所

- 5.1.2 フラッシュスチーム発電所

- 5.1.3 バイナリーサイクル発電所

- 5.1.4 複合サイクル/ハイブリッド発電所

- 5.1.5 強化地熱システム (EGS)

-

5.2 用途別

- 5.2.1 発電

- 5.2.2 地域冷暖房

- 5.2.3 工業プロセス熱

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 英国

- 5.3.2.4 スペイン

- 5.3.2.5 北欧諸国

- 5.3.2.6 トルコ

- 5.3.2.7 ロシア

- 5.3.2.8 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 インドネシア

- 5.3.3.6 フィリピン

- 5.3.3.7 オーストラリア

- 5.3.3.8 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ケニア

- 5.3.5.4 ナイジェリア

- 5.3.5.5 南アフリカ

- 5.3.5.6 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 オーマット・テクノロジーズ社

- 6.4.2 エネル・グリーン・パワー

- 6.4.3 カルパイン・コーポレーション

- 6.4.4 東芝エネルギーシステムズ&ソリューションズ

- 6.4.5 三菱パワー株式会社

- 6.4.6 富士電機株式会社

- 6.4.7 アンサルド・エネルギア SpA

- 6.4.8 ベイカー・ヒューズ・カンパニー

- 6.4.9 ターボデン

- 6.4.10 PTプルタミナ・ジオサーマル・エナジー

- 6.4.11 スターエナジー・ジオサーマル

- 6.4.12 ケンジェン(ケニア電力発電会社)

- 6.4.13 エンジー SA

- 6.4.14 アボイティス・パワー・コーポレーション

- 6.4.15 ファースト・ジェン・コーポレーション

- 6.4.16 ソシアン・エナジー株式会社

- 6.4.17 テトラテック社

- 6.4.18 アルテラ・パワー・コーポレーション

- 6.4.19 コンタクト・エナジー

- 6.4.20 フェルボ・エナジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

地熱エネルギーは、地球内部に蓄えられた熱を利用する再生可能エネルギーの一種です。地球の深部には、マグマの活動や放射性物質の崩壊熱によって高温の熱源が存在し、この熱が地下水や岩盤を温めます。この熱水や蒸気、あるいは高温の岩体そのものが地熱エネルギーの源となります。地熱発電は、この熱を利用してタービンを回し電力を生成するもので、天候に左右されず24時間安定して稼働できるベースロード電源としての特性を持つ点が大きな特徴です。また、発電だけでなく、直接熱として利用されるケースも多く見られます。

地熱エネルギーの利用方法は多岐にわたりますが、主に発電と直接熱利用に大別されます。発電方式には、地中から噴出する高温高圧の蒸気を直接タービンに送る「ドライスチーム方式」、熱水を減圧して蒸気を発生させタービンを回す「フラッシュ方式」(シングルフラッシュ、ダブルフラッシュなど)、そして比較的地温が低い場所でも利用可能な「バイナリー方式」があります。バイナリー方式では、地熱で低沸点の媒体(ペンタンやイソブタンなど)を加熱・蒸発させ、その蒸気でタービンを回します。この方式は、温泉熱など比較的低温の熱源でも発電が可能であり、小規模な地熱発電に適しています。さらに、人工的に地下の高温岩体に水を注入し、熱水や蒸気を生成して利用する「高温岩体発電(EGS: Enhanced Geothermal System)」も研究・開発が進められています。直接熱利用としては、地域暖房、給湯、農業用ハウスの加温、養殖、融雪、温泉施設の熱源など、幅広い分野で活用されています。

地熱エネルギーの主な用途は電力供給ですが、その安定性と持続性から、多様な分野で活用されています。電力供給においては、前述のドライスチーム、フラッシュ、バイナリーといった発電方式を通じて、大規模から小規模まで様々な規模で電力を生み出します。特に、天候や時間帯に左右されないため、電力系統の安定化に貢献するベースロード電源としての価値が高いです。熱供給の面では、地域住民への暖房や給湯システム、ホテルや公共施設での利用が挙げられます。農業分野では、温室栽培の加温に利用することで、冬季でも作物の生産を可能にし、生産性向上に寄与します。水産養殖においても、地熱で水温を調整することで、特定の魚介類の育成に適した環境を作り出すことができます。その他、道路の融雪システムや、温泉施設の熱源、さらには一部の工業プロセスにおける熱源としても利用されており、その用途は広がりを見せています。

地熱エネルギーの開発と利用には、多岐にわたる高度な技術が不可欠です。まず、地下の地熱資源を特定し、掘り当てるための「探査・掘削技術」が重要です。これには、地震探査や電磁探査といった物理探査、地化学探査、そして高温・高圧環境下での精密な掘削を可能にする技術が含まれます。特に、掘削コストの削減と掘削期間の短縮は、地熱開発の経済性を左右する大きな要素です。次に、地熱貯留層から効率的に熱水や蒸気を取り出し、また使用後の熱水を地下に戻すための「貯留層評価・管理技術」があります。これは、地下の流体挙動をシミュレーションし、生産井と還元井の最適な配置を決定する技術や、スケール(湯垢)の付着や腐食を防ぐ技術を含みます。発電プラントにおいては、高温・高圧の蒸気や熱水に耐えうる「タービン技術」や、バイナリー発電における「高性能熱交換器」、そしてプラント全体の効率を最大化する「制御システム」が核となります。さらに、高温岩体発電(EGS)の実用化には、人工的に地下に亀裂を作り、貯留層を造成する「水圧破砕技術」や、微小地震をモニタリングする技術が不可欠です。環境への影響を最小限に抑えるための「環境アセスメント技術」や、排ガス(硫化水素など)処理技術も重要な関連技術です。

世界の地熱エネルギー市場は、再生可能エネルギーへの移行とエネルギー安全保障の観点から、着実に成長を続けています。米国、インドネシア、フィリピン、トルコなどが主要な地熱発電導入国であり、特に環太平洋火山帯に位置する国々で豊富な資源が活用されています。地熱発電は、その安定した供給能力から、電力系統におけるベースロード電源としての役割が期待されており、多くの国で導入が加速しています。一方、日本は世界第3位とも言われる豊富な地熱資源量(推定2347万kW)を有しながらも、実際の導入量は世界10位程度に留まっています。その背景には、国立公園や国定公園内での開発規制、温泉事業者との調整の難しさ、初期投資の大きさ、そして開発期間の長さといった課題が存在します。しかし、東日本大震災以降のエネルギー政策転換や、固定価格買取制度(FIT制度)の導入により、地熱発電への関心は高まり、特に小規模なバイナリー発電の導入が進められています。地域住民や温泉事業者との共存共栄を目指すモデルの構築が、今後の日本における地熱開発の鍵を握ると考えられています。

地熱エネルギーは、地球温暖化対策とエネルギー自給率向上に貢献する重要な再生可能エネルギーとして、将来に向けて大きな可能性を秘めています。技術革新の面では、高温岩体発電(EGS)の実用化と普及が、これまで利用が困難であった地域の地熱資源活用を可能にし、地熱発電の導入量を飛躍的に増加させる可能性があります。また、掘削技術のさらなる進化により、掘削コストの低減と期間の短縮が実現すれば、地熱開発の経済性が大幅に向上するでしょう。発電効率の向上や、プラントの小型化・モジュール化も進み、より多様な場所での導入が期待されます。政策面では、開発規制の合理化や許認可プロセスの迅速化が求められ、地域住民や温泉事業者との合意形成を促進するための支援策も重要となります。地熱発電は、CO2排出量の少ないクリーンなエネルギー源であり、エネルギーミックスにおけるその役割は今後ますます大きくなるでしょう。災害時における自立分散型電源としての価値も高く、地域のレジリエンス強化にも貢献します。課題としては、依然として高い初期投資と開発リスク、そして地熱開発を担う専門人材の育成が挙げられますが、これらの課題を克服し、地域と共生しながら地熱エネルギーの潜在能力を最大限に引き出すことが、持続可能な社会の実現に向けた重要な一歩となります。