世界のゲルマニウム市場規模予測(2025年-2032年)、年平均4.1%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Germanium Market Source Type (Zinc Ore, Coal, Recycled) Application (Fiber-optic Cables, Infrared Devices, Polymer Catalysts for PET Resins, Semiconductors, Specialized Solar Cells, Other Applications) and Regional Analysis for 2025 – 2032

ゲルマニウムの市場シェアと動向分析

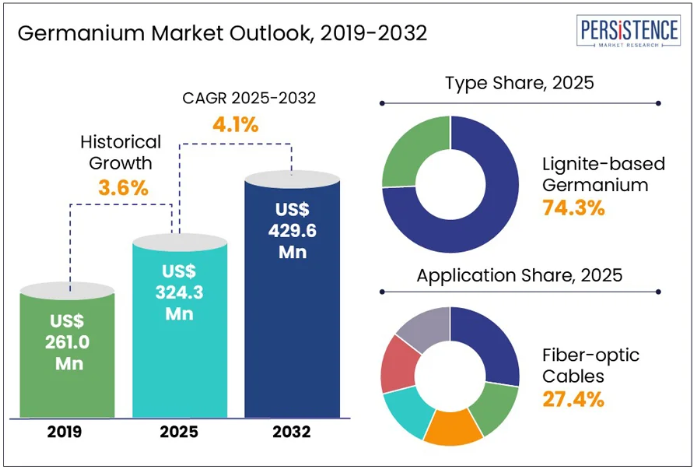

Persistence Market Research のレポートによると、世界のゲルマニウム市場規模は 3 億 2,430 万米ドルに達し、2032 年までに年平均成長率 4.1% で拡大すると予測されています。この拡大により、光ファイバーケーブル、太陽電池、半導体業界からの需要の増加を追い風として、2032 年までに市場評価額は 4 億 2,960 万米ドルに達すると予想されています。赤外線透過性、触媒効率、電子性能におけるその独自の特性により、ハイテク分野での採用が引き続き拡大しています。グローバルサプライチェーンにおける重要原材料としての分類の増加は、市場の長期的な見通しをさらに強めています。

製造業者は、防衛、監視、センサーシステムに使用される赤外線光学部品に、この希少な半金属をますます依存しています。日本のポリエステル製造業者は、高輝度の PET ボトルを製造するために、この金属から派生した二酸化触媒を好んで使用しています。LED および VCSEL メーカーも、データ伝送、LiDAR、顔認識システムの性能向上のために、この金属を基板に採用しています。用途が拡大するにつれて、効率と光学透明性が依然として重要なエレクトロニクスおよびクリーンテクノロジー分野を中心に、需要は引き続き伸びています。

生産者は、世界の供給量のほとんどを亜鉛鉱石や褐炭由来の石炭灰から抽出しています。中国とロシアは褐炭由来の回収で主導的地位を占め、一部の鉱床では灰中の濃度が1%に達しています。亜鉛鉱山は生産能力の62%を占め、褐炭が30%を補っています。DRCは2023年にルブンバシの過去の尾鉱処理により、8%の生産能力を追加しました。このように生産が集中し、資源に依存していることから、サプライチェーンは厳格に管理されており、地政学的要因や輸出規制が、将来の市場の安定と成長にとって非常に重要となっています。

業界の主な特徴:

- 中国は、精製生産量の 80% 以上を占め、世界生産を支配しており、地政学的な供給リスクが非常に高くなっています。

- Umicore と STL のコンゴ民主共和国における提携などの戦略的パートナーシップにより、サプライチェーンが再構築され、中国への輸出依存度が低下しています。

- 褐炭と亜鉛の採掘がゲルマニウムの回収量の 90% 以上を占めていますが、一次鉱源は限られており、回収効率はわずか 3% に留まっています。

- EU の重要原材料法や、Umicore の GePETO などのプロジェクトにより、地域での精製、循環性、サプライチェーンの回復力が強化されています。

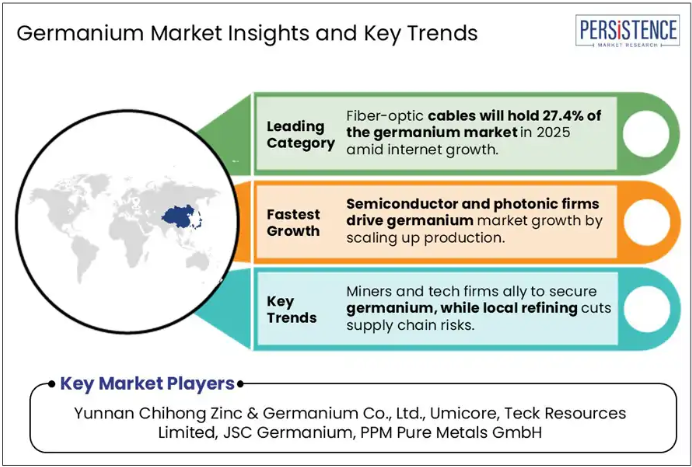

- 光ファイバーケーブルが 27.4% の市場シェアで需要を牽引しており、この素材が世界の通信インフラにおいて重要な役割を果たしていることが浮き彫りになっています。

- 循環経済の実践とトレーサビリティの向上という傾向の高まりにより、調達戦略が再構築され、持続可能な調達が進んでいます。

市場動向

推進要因 – 戦略的パートナーシップと現地での加工により、業界の供給の安定性が強化

戦略的パートナーシップによりグローバルサプライチェーンが再構築され、市場が勢いを増しています。Umicore は、Gécamines の子会社である STL と提携し、コンゴ民主共和国にあるビッグヒル尾鉱鉱山への参入という重要な一歩を踏み出しました。この提携により、Umicore は複数年にわたる購入量を確保し、現地での付加価値を強化することができます。STL の新しい湿式冶金工場は 2024 年第 4 四半期に生産を開始する予定です。2024年10月のベルギーへの現地加工済みゲルマニウム濃縮物の輸出は、この提携の運営成熟度と供給能力の拡大を象徴しています。

地政学的緊張は、この提携の重要性をさらに高めています。中国が2024年12月に米国へのゲルマニウムを含む重要鉱物の輸出禁止措置を講じたことで、非中国産供給源への世界的な需要が急増しています。ゲカミネスは、ビッグヒルサイトの年間30トン生産能力を活用し、世界需要の30%を供給する計画です。ウミコアの独占アクセス権は、$75百万ドルの投資を背景に、長期的な供給レジリエンスを強化しつつ、DRCが重要鉱物分野の主要プレイヤーとして台頭するのを支援します。

制約 – 生産の集中と地政学的リスクが供給の脆弱性をもたらす

生産拠点の集中と地政学的緊張の高まりにより、市場は深刻な供給面の制約に直面しています。中国の優位性は、2024年12月に米国に対する技術輸出の制限措置を講じたことからも明らかなように、輸出を政治的手段として活用することを可能としています。これにより、不確実性がさらに高まり、経済は急激な供給の混乱に直面することになり、下流業界の長期的調達戦略は複雑化しています。

Umicore–STL などのパートナーシップが代替手段を提供していますが、これらのプロジェクトは依然として規模拡大の段階にあり、短期的な供給の不安定さを補うことは難しいでしょう。Umicore は、石炭由来の資源への依存度を減らし、100% 持続可能なゲルマニウムへの移行に取り組んでいます。これは、業界全体の転換を象徴する動きです。しかし、この転換にはまだ時間と技術の成熟が必要であり、その間、サプライチェーンはショックの影響を受けやすい状況が続きます。

回収量の制限と一次鉱山不足による重要な供給の制約

この元素は希少であり、天然の濃度はごくわずか(多くの場合、鉱石中の含有量は 100 万分の数)であるため、市場には大きな制約があります。この低密度のため、単独の商品として経済的に回収することは困難です。2013 年の調査では、世界全体の資源量は 119 キロトンと推定されていますが、回収効率は 3% と極めて低く、利用可能な資源の寿命は 419 年からわずか 15 年に短縮されています。公開された埋蔵量の欠如はさらに不確実性を高め、大規模採掘への投資を抑制しています。

実用的な採掘オプションは、特定の亜鉛や石炭鉱床に限定されており、ほとんどの採掘プロジェクトはこの物質の回収を優先したり言及したりしていません。潜在性のある17の活動中のプロジェクトのうち、回収計画を提示しているものはごくわずかです。DRCのキプシ亜鉛鉱山には注目すべき濃度が含まれていますが、製錬施設が不足しているため、オペレーターは元素の採掘を計画していません。新たな生産施設や目標とする生産能力の増強がない限り、サプライチェーンはボトルネックと資源の活用不足に引き続き悩まされるでしょう。

機会 – 技術革新と EU の認識が長期的な成長の可能性を後押し

ゲルマニウム市場は、イノベーションと制度的支援による大きなチャンスの恩恵を受ける見通しです。欧州委員会が、重要原材料法に基づき、Umicore の 2 つのプロジェクトを選定したことは、この分野に対する認識と勢いを示すものです。これらの取り組みは、複雑な廃棄物からの回収率の向上と基板製造における純消費量の削減に重点を置いています。迅速な許可取得と資金調達手段の改善に支えられ、Umicore は現在、持続可能性の目標に沿った EU の戦略的プロジェクトをリードしています。

製品イノベーションは、成長見通しにさらなる勢いを加えています。Umicore が VCSEL 用に開発した超低抵抗 6 インチおよび 8 インチ n 型ウェハーは、通信、LiDAR、データセンターにおけるフォトニクス需要の高まりに対応しています。これらの進歩は、従来の GaAs ウェハーに代わる、高性能でコスト効率の高い代替品を求める業界全体の傾向と一致しており、次世代技術におけるゲルマニウムの役割を拡大しています。

市場の主な動向

循環経済とトレーサビリティの重視の高まりが、将来の市場動向を形作る

市場では、企業の取り組みと倫理的な調達に対する世界的な需要に後押しされ、循環性と完全なトレーサビリティへの移行という明確な傾向が見られます。UmicoreのHorizon 2020戦略は2020年までに50%のリサイクル率を達成し、100%持続可能な調達を目標としています。AZUR SPACEとPrysmian Groupとの協業は、このトレンドを反映し、カスタマイズされたリサイクルと低影響化学処理がゲルマニウムのバリューチェーンの柱となっています。

サプライチェーンの透明性も重要な課題となっています。Teck Resources と DLT Labs の 2022 年のブロックチェーンイニシアチブは、ゲルマニウムの最初のデジタルトレーサビリティを導入し、ESG 指標をサプライチェーンのあらゆる段階に組み込んでいます。地政学的および環境的監視が強化される中、このデジタルファーストのアプローチは、説明責任を強化し、コンプライアンスを確保し、資源が重要な市場におけるバリューチェーンの将来性を保証します。

カテゴリー別分析

用途別洞察

光ファイバーケーブルは、この希少な半導体が光ファイバーの屈折率を高め、信号品質を向上させる能力に支えられ、市場シェアの 27.4% を占めています。これらのケーブルは、さまざまな速度や距離に合わせてさまざまなタイプが用意されており、高速通信に対応しています。製造プロセスは、シリコンテトラクロリド(SiCl4)とこの元素のテトラクロリド化合物に大きく依存しており、ブロードバンドネットワークの拡大と世界的なデータ伝送の向上に不可欠な繊維の製造を可能にしています。

最近の動向では、この分野における持続可能性の取り組みと供給課題が浮き彫りになっています。Prysmian GroupとUmicoreは、光ファイバー製造にこの重要な材料の完全持続可能で低影響な供給源を使用するため協力し、エネルギー転換とデジタル経済におけるその重要性を強化しています。

主要供給国である中国による輸出制限により、特にインドなどの国々のサプライチェーンに緊張が生じ、代替輸入への依存度が高まり、コストが上昇しています。Indium Corporation などの企業によるリサイクルプログラムは、製造廃棄物からこの材料を回収し、資源効率を高め、世界的な需要の高まりの中で供給の混乱に対する脆弱性を軽減するのに役立っています。

出典の洞察

亜鉛鉱石は、この重要な半導体材料の主要供給源として、世界市場シェアの 70% 近くを占めています。中国、米国、カナダなどの主要生産国は、特にスファレライト含有量の高い濃縮物から亜鉛精錬の副産物として抽出しています。米国ではアラスカとテネシー州が国内生産の基盤を築き、ミドルテネシー亜鉛複合体から供給される濃縮物を精錬するクラークスビル精錬所などが稼働しています。活発な採掘にもかかわらず、米国需要の過半数は輸入に依存しており、主に中国、ドイツ、ベルギー、カナダから輸入されています。

光ファイバー、赤外線レンズ、ポリマー触媒などの用途拡大により、この半金属の需要は継続的に増加しています。中国は生産の60%を亜鉛鉱石、40%を石炭飛灰から調達していますが、輸出規制の強化と価格上昇は、調達多様化の緊急性を浮き彫りにしています。2023年には輸入量が38,000kgに急増し、価格は1kgあたり1,500米ドルを超え、サプライチェーンの逼迫が顕著になっています。副産物の回収に関する透明性が低く、埋蔵量が不明確なため、亜鉛鉱石は依然として世界的な供給と産業の基盤となっています。

地域別洞察

アジア太平洋地域のゲルマニウム市場動向

アジア太平洋地域は、世界市場でトップのシェアを占める見通しです。2025 年の市場シェアは 48.7% と推定されており、中国、日本、韓国が主要国となります。その要因としては、半導体および光ファイバー生産の活況が挙げられます。通信インフラの拡大と大量のデータセンター設置により、特に中国の垂直統合型技術サプライチェーンにおいて、高純度基板および GeCl? の需要が引き続き高まっています。

中国は世界全体の精製生産量の約82%を占めており、2019年の103トンから2022年には180トンへと急増しています。同期間中、生産能力は230トンから309トンに急増し、生産量が75%増加しました。中国が2024年に実施した輸出制限によるサプライチェーンの混乱は、調達先の変更を促し、地域バイヤーがウミコア社などと提携し、コンゴ民主共和国(DRC)のルブンバシプロジェクトを含む尾鉱由来の原料の調達を検討しています。

ヨーロッパのゲルマニウム市場動向

ヨーロッパは、EU の重要原材料法および現地での精製とリサイクルを強化する戦略的取り組みを背景に、2025 年の市場シェアの 21.7% 近くを占めています。Umicore の GePETO および ReGAIN を含む 47 件の EU 支援の重要プロジェクトが選定されたことは、EU 域外への依存度を低減し、グリーン経済およびデジタル経済に不可欠な原材料を確保するという同地域の野心を強調しています。

ドイツやベルギーなどの国々では、循環性に重点を置いた研究開発が進められ、基板の再利用と回収効率の向上が続いています。Nyrstar は、テネシー州に 1 億 5,000 万米ドルを投じて、年間 30 トンを生産する回収プラントの建設を計画しており、オーストラリアやヨーロッパ全域での新規プロジェクトへの幅広い関心を補完するものです。中国への輸出依存の軽減に向けた動きは、持続可能なフォトニクスおよび赤外線光学材料分野におけるヨーロッパの長期的なリーダーとしての地位を強化するものです。

競争環境

世界のゲルマニウム市場は、少数の大手企業が戦略的パートナーシップと高度なリサイクル能力を活用して市場構造を形成している、統合的な性質を持つ市場です。Umicore、Teck Resources Limited、AZUR SPACE、STL(Gécamines の子会社)、Prysmian Group などの企業が、イノベーションと持続可能性の最前線に立っています。

Umicore は、精製、リサイクル、および高度なウェハー開発を垂直統合し、AZUR SPACE(太陽電池)や Prysmian(光ファイバー)などの企業と提携しながら、市場をリードしています。Teck Resources は、ESG 準拠のサプライチェーンにブロックチェーンを用いたトレーサビリティを先駆的に導入しており、STL は、コンゴ民主共和国(DRC)の資源収益化戦略によって台頭し、中国以外の重要なサプライヤーとしての地位を確立しています。こうした動きは、トレーサビリティ、持続可能性、地政学的に分散したサプライチェーンへの市場の進化を示しています。

主な動向

- 2024年5月、Umicore は STL(Gécamines の子会社)と提携し、コンゴ民主共和国のビッグヒル鉱山でゲルマニウムの加工を開始しました。2024年10月にベルギーへの最初の輸出が開始され、DRCは年間30トンを計画する主要な非中国系ゲルマニウムサプライヤーとしての地位を確立しました。

- 2025年3月、EUはクリティカル・ラウ・マテリアルズ法(CRMA)の下で、ウミコアのゲルマニウムに特化した2つのプロジェクトを選定しました。これらのプロジェクトはリサイクルの強化と消費削減を目的とし、迅速な許可手続きと資金支援の恩恵を受ける予定です。

ゲルマニウム市場をカバーする企業

- Yunnan Chihong Zinc & Germanium Co., Ltd.

- Umicore

- Teck Resources Limited

- JSC Germanium

- PPM Pure Metals GmbH

- Indium Corporation

- China Germanium Co., Ltd.

- AXT, Inc.

- 5N Plus

- Noah Chemicals

目次

- エグゼクティブサマリー

- 2025年および2032年の世界のゲルマニウム市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- 製品ライフサイクル分析

- ゲルマニウム市場:バリューチェーン

- 原材料サプライヤー一覧

- 製造業者一覧

- 販売業者一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制およびアプリケーションの展望

- マクロ経済要因

- グローバルセクター別見通し

- 世界 GDP 成長見通し

- グローバル親市場の概要

- 価格動向分析、2019 年~2032 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- 価格(原産地/組成/用途別

- 地域別価格および製品の好み

- 世界のゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模分析、2019年~2024年

- 現在の市場規模予測、2025-2032

- 世界のゲルマニウム市場の見通し:供給源

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析(供給源別、2019-2024

- 現在の市場規模(百万米ドル)および数量(トン)の予測(供給源別、2025-2032

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 市場の魅力度分析:供給源

- 世界のゲルマニウム市場の見通し:用途別

- はじめに / 主要調査結果

- 用途別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場魅力度分析:用途

- 主なハイライト

- 世界のゲルマニウム市場の見通し:地域別

- 主なハイライト

- 2019年から2024年までの地域別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの地域別市場規模(百万米ドル)および数量(トン)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米ゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 原料別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)および数量(トン)予測、原料別、2025年~2032年

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場の魅力度分析

- ヨーロッパのゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- 原料別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)および数量(トン)予測 原料別、2025年~2032年

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 用途別市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場の魅力度分析

- 東アジアのゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 原料別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)および数量(トン)予測、原料別、2025年~2032年

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場の魅力度分析

- 南アジアおよびオセアニアのゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 原料別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)および数量(トン)予測、原料別、2025年~2032年

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場の魅力度分析

- 中南米のゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- 原料別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- 中南米

- 現在の市場規模(百万米ドル)および数量(トン)予測、原料別、2025年~2032年

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場の魅力度分析

- 中東・アフリカのゲルマニウム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 原料別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)および数量(トン)予測、原料別、2025年~2032年

- 褐炭ベースのゲルマニウム

- 亜鉛ベースのゲルマニウム

- 用途別市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 光ファイバーケーブル

- 赤外線デバイス

- PET樹脂用ポリマー触媒

- 半導体

- 特殊太陽電池

- その他の用途

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Umicore

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Teck Resources Limited

- JSC Germanium

- PPMピュアメタルズGmbH

- インディウムコーポレーション

- 中国ゲルマニウム株式会社

- AXT, Inc.

- 5Nプラス

- ノアケミカルズ

- 雲南チホン亜鉛・ゲルマニウム株式会社

- Umicore

- 注:企業リストは網羅的なものではありません。研究の進行に伴い、追加される可能性があります

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***