ガーナ太陽光市場規模・シェア分析:成長動向と予測 (2026年~2031年)

ガーナ太陽エネルギー市場レポートは、テクノロジー(太陽光発電および集光型太陽熱発電)、グリッドタイプ(系統連系型および独立型)、およびエンドユーザー(公益事業規模、商業・産業用、および住宅用)別に分類されています。市場規模と予測は、設備容量(GW)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

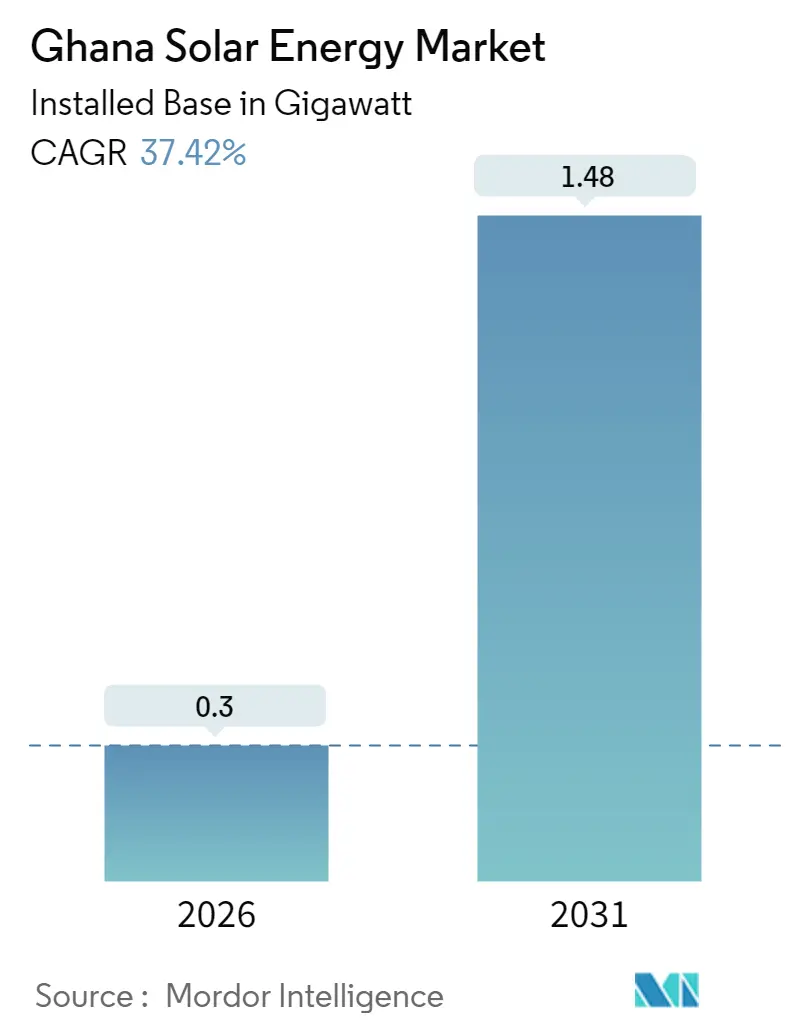

ガーナの太陽エネルギー市場は、2026年から2031年にかけて年平均成長率(CAGR)37.42%という顕著な成長が見込まれており、2026年には0.3ギガワット、2031年には1.48ギガワットの市場規模に達すると予測されています。この市場は中程度の集中度を示しています。本レポートは、技術(太陽光発電および集光型太陽熱発電)、グリッドタイプ(オングリッドおよびオフグリッド)、エンドユーザー(公益事業規模、商業・産業用、住宅用)別に市場を分析し、設備容量(GW)で市場規模と予測を提供しています。

市場の成長要因

ガーナの太陽エネルギー市場の成長を牽引する主な要因は以下の通りです。

1. 太陽光発電(PV)モジュール価格の下落と税制優遇措置:

2024年には、中国の供給過剰により世界の工場出荷価格が2022年から60%下落し、1ワットあたり0.10~0.12米ドルとなりました。これに加え、ガーナの免税法2022(Act 1083)により輸入関税が0%~5%に抑えられているため、システム導入コストは2022年以前と比較して15%~20%削減されています。これにより、テマやクマシにおける商業・産業用(C&I)屋上設置の投資回収期間が7年から5年未満に短縮されました。また、ガーナ標準局が2024年に100以上のIEC準拠PV標準を採用したことで、融資のデューデリジェンスサイクルが短縮され、プロジェクトの銀行融資適格性が向上しています。ただし、セディが年初来で14%下落しているため、現地通貨建ての設備コストが上昇するという課題も存在し、ヘッジ戦略や現地調達戦略の重要性が高まっています。

2. 世界銀行およびIFCからの譲許的融資:

2024年から2025年初頭にかけて、開発金融機関はガーナの太陽光発電案件に4億米ドル以上をコミットしました。これには、IFCによる200MWのDawa Solar Parkへの1億3000万米ドルの融資や、送電網のアップグレードを含む世界銀行のエネルギーセクター効率化融資2億5000万米ドルが含まれます。これらの融資は、国内ベンチマーク金利(28%~32%)よりも300~500ベーシスポイント低い金利で提供されており、公益事業規模プロジェクトの内部収益率(IRR)を向上させています。アフリカ開発銀行(AfDB)の8500万米ドルの再生可能エネルギー拡大プログラムは、35のミニグリッドと12,000のネットメータリングシステムを支援しており、フランス開発庁(AFD)のSUNREF Ghanaは、地元銀行を通じて中小企業への劣後債アクセスを拡大しています。さらに、グリーン気候基金は、Ecobankの「Affirmative Solar Action Program」に1620万米ドルを投入し、公共施設への10MWの分散型設置を支援しています。

3. ミニグリッドとソーラーホームシステムによる農村電化:

2025年の国家計画では、電化率を89.03%から90%に引き上げるため、35の太陽光ミニグリッドと381の太陽光発電公共施設の設置が目標とされています。遠隔地のコミュニティでは、ミニグリッドの均等化発電原価(LCOE)が1kWhあたり0.38米ドルにまで低下しており、ディーゼル発電の0.55米ドル/kWhと比較してほぼ半減しています。PEG Africaのようなペイ・アズ・ユー・ゴー(PAYG)プロバイダーは、モバイルマネープラットフォームと遠隔遮断機能を活用して、債務不履行リスクを低減し、債権を証券化しています。AfDBは12,000のスタンドアロンシステムに資金を提供しており、これは送電網拡張、ミニグリッド、ソーラーホームシステムを組み合わせた資本効率の高いハイブリッド農村戦略を反映しています。しかし、土地取得の遅延や費用回収型の固定価格買取制度の欠如が、民間セクターの参加を依然として制約しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 送電網の混雑と送電容量の制限:

ガーナ電力会社(ECG)の配電損失は、老朽化した資産、盗難、容量不足の変圧器が原因で、2024年には30%に達しました。アシャンティ州と北部地域の送電制約により、開発業者は沿岸の変電所近くに集中せざるを得ず、オフピーク時の需要が低い時間帯には出力抑制のリスクが高まります。16億米ドルの未払い金問題に対処するため、2024年に新規電力購入契約(PPA)の一時停止が課され、公益事業規模のパイプラインの多くが凍結されています。世界銀行は送電網のアップグレードに8000万米ドルを割り当てましたが、調達の遅延により稼働開始が2027年以降にずれ込む可能性があります。2023年に採択されたネットメータリング規則では最大1MWの輸出が許可されていますが、ECGのメータリング能力不足により、2024年末までに認定されたシステムは500未満にとどまっています。

2. セディ安による輸入コストの上昇:

ガーナの通貨セディは、2023年に米ドルに対して20.6%下落した後、2024年の最初の11ヶ月でさらに14%下落し、銀行間為替レートは1米ドルあたり11.97セディから13.90セディに上昇しました。太陽光発電プロジェクトはハードウェアの最大80%を輸入に依存しているため、為替レートの変動に晒され、ヘッジツールが利用できない場合や高価な場合、計画された収益の5%~10%が失われる可能性があります。IMFの拡大信用供与措置(ECF)は非譲許的借入を制限しており、通貨リスクを補填できる財政的緩衝材が減少しています。国内融資金利が28%~32%と高いため、20年間の太陽光資産には非経済的であり、開発業者は米ドル建ての債務に傾倒しています。また、セディ安はインバーターのスペア部品やトラッカー部品のO&M費用も上昇させるため、現地での組み立てパートナーシップの価値が高まっています。

セグメント分析

1. 技術別: 太陽光発電(PV)の圧倒的優位性

太陽光発電(PV)は、2025年にガーナの太陽エネルギー市場シェアの100.00%を占め、2031年まで37.42%のCAGRで成長すると予測されています。単結晶PERCやTOPConなどの結晶シリコンモジュールが調達入札の85%以上を占めており、これは開発業者が高効率と設置面積の削減を重視していることを反映しています。一方、集光型太陽熱発電(CSP)は、ガーナの平均日射量(4.5~5.5 kWh/m²/日)がタワー型やトラフ型プラントに必要な6.0 kWh/m²/日を下回るため、導入されていません。Dawa Solar Parkで導入されている両面モジュールは、発電量を10%~15%増加させますが、価格が15%~20%高くなります。薄膜モジュールは出荷量の5%未満で、美観が発電量を上回る建築一体型ファサードに限定されています。インバーターは、C&I屋上用にはストリング型、公益事業規模の発電所にはセントラル型が使用されています。オフグリッドやミニグリッドでは、バッテリー管理システムを備えたハイブリッドインバーターが普及しつつあります。単軸トラッカーは発電量を15%~20%増加させますが、固定傾斜架台よりも25%~30%高価なため、大規模プロジェクトでの採用に限られています。法規文書2449は、単結晶パネルで16%、多結晶パネルで15%の最低モジュール効率を設定しており、低品質な輸入品を排除し、国内設置をグローバルなTier-1品質基準に適合させています。

2. グリッドタイプ別: オフグリッドの加速がオングリッドを上回る

オングリッド設備は、2025年にガーナの太陽エネルギー市場シェアの72.10%を占め、ECGとのPPAや、ネットメータリングガイドラインに基づいて余剰電力を輸出するC&I自家消費型設備が牽引しています。しかし、オフグリッド容量は、ボルタ湖周辺のミニグリッドや北部地域のPAYGソーラーホームシステムを背景に、39.85%のCAGRで成長しています。AfDBが資金提供する35のミニグリッドは、1kWhあたり0.38米ドルで24時間電力を供給し、ディーゼルコストをほぼ半減させています。PAYGプロバイダーは、モバイルマネーのマイクロトランザクションに日々の返済額を連動させ、農村部の収入フローに合わせることで回収リスクを低減しています。オングリッドの拡大は、ECGの損失やPPAの凍結によって妨げられています。ネットメータリングによる輸出も、ECGの双方向メーターや自動請求システムの不足により限定的です。オフグリッド開発業者は料金設定の不確実性に直面していますが、太陽光、バッテリー、ディーゼルを組み合わせたハイブリッドミニグリッドは、コストと信頼性のバランスの取れたプロファイルを提供しています。2025年の目標である35の新規ミニグリッドと381の太陽光発電公共施設の設置は、分散型電化への政策転換を示しており、より迅速な環境許可と土地リース承認にかかっています。

3. エンドユーザー別: 商業・産業用(C&I)の需要急増が市場を再形成

公益事業規模の発電所は、2025年に設備容量の77.30%を占め、Bui Power Authorityの45MWハイブリッドプロジェクトや200MW Dawa Solar Parkがその中心です。しかし、C&Iシステムは39.24%のCAGRで拡大しており、鉱山、通信タワー、食品加工業者などが、料金上昇や停電に対抗するため、自家消費型設備を導入しています。AngloGold AshantiとNewmontは、2027年までにガーナの鉱山で再生可能エネルギーの導入率を20%にすることを計画しており、MTNとVodafoneは3,000の携帯電話基地局を太陽光バッテリーハイブリッドに改修しています。Daystar Powerの「Solar-as-a-Service」モデルは27MWのC&I契約を獲得しており、バランスシートに制約がある場合でもサードパーティ所有が需要を喚起できることを証明しています。住宅用太陽光発電の導入は、高額な初期費用とネットメータリング導入の遅れにより、設備容量の5%未満にとどまっています。公益事業規模のPPAは1kWhあたり0.04~0.06米ドルを提供しますが、ECGの未払い金問題によるオフテイカーリスクを伴います。C&Iの投資回収期間は4~6年と許容範囲であり、1kWhあたり0.30米ドルのディーゼル燃料コストを削減できます。アフリカ最大の屋上太陽光発電システムであるテマの物流倉庫の10MWシステムは、大規模な屋上が土地不足を回避できることを示しています。住宅部門の成長は、消費者金融商品が成熟する2027年以降に勢いを増すと予想されます。

地域分析

グレーターアクラ、アシャンティ、ボノイーストの3地域は、ガーナの太陽光発電容量の約3分の2を占めています。これらの地域は、5 kWh/m²/日を超える日射量と、負荷中心および変電所への近接性を兼ね備えています。グレーターアクラは、200MWのDawa Solar Parkと、1kWhあたり約1.20ガーナセディ(0.09米ドル)の料金で太陽光発電が費用競争力を持つテマ工業地帯のC&I屋上設置により、ガーナの太陽エネルギー市場をリードしています。ボノイーストは、400km²のBui貯水池で浮体式太陽光発電のハブとして台頭しており、Bui Power Authorityは2027年までに5MWから65MWへの拡大を計画しています。北部、アッパーイースト、アッパーウェスト地域は、電化率が60%~70%と遅れているため、2025年の農村電化計画の下でミニグリッドの重点地域として指定されています。ボルタ湖の島々は、1kWhあたり0.55米ドルかかるディーゼル発電機を代替するAfDB資金によるハイブリッドシステムの恩恵を受けています。沿岸地域は高い日射量と既存の送電網がありますが、土地の制約があるため、開発業者は屋上やカーポートにシフトしています。アシャンティの鉱業および軽工業クラスターは、ECGの停電を補うC&I需要を牽引しています。西アフリカ電力プールへの参加は現在、水力と火力輸出に限定されていますが、将来の連系線アップグレードにより再生可能エネルギーの取引が促進される可能性があります。2030年までにユニバーサルアクセスを達成するには、主に北部地域に集中する500MWの分散型太陽光発電が追加で必要となるでしょう。再生可能エネルギーマスタープランは、16の全地域で公益事業規模に447.5MW、分散型発電に200MW、スタンドアロンシステムに20MWを割り当てており、ディーゼルを代替したり、高価な送電網拡張を延期できる場所で太陽光発電を優先しています。

競争環境

ガーナの太陽エネルギー市場は中程度に断片化されており、単一の企業が設備容量の15%以上を支配しているわけではありません。国営のBui Power Authorityは、政府保証と譲許的融資を活用し、公益事業規模の建設を主導しており、2024年には45MWを稼働させ、2027年までに65MWの浮体式PVを計画しています。Trina Solar、JinkoSolar、REC SolarなどのTier-1モジュールサプライヤーは、法規文書2449の効率および安全基準を満たすことで、入札の80%~85%を獲得しています。Meinergy GhanaやSunPower Innovationsなどの地元のエンジニアリング・調達・建設(EPC)専門企業は、国際的なOEMと提携し、高まる現地調達比率の要件に対応しています。

成長の機会(ホワイトスペース)としては、料金ヘッジを求める鉱山会社や通信会社向けのC&I PPA、北部地域のPAYGソーラーホームシステム、ボルタ湖の島々におけるハイブリッドミニグリッドなどが挙げられます。Daystar Powerのゼロ設備投資モデルは、中小企業向けのサードパーティ所有の実現可能性を示しており、PEG Africaはモバイルマネー統合を活用してPAYGポートフォリオを拡大しています。両面モジュール、トラッカー、ハイブリッドインバーターなどの技術差別化は、高収益を報奨する性能ベースのインセンティブが市場に不足しているため、資本制約を受けています。

主要な市場参加者には、Trina Solar Ltd、JinkoSolar Holdings Co. Ltd、SunPower Innovations、Translight Solar、Redavia Solar Powerなどが挙げられます。

最近の業界動向

* 2024年12月: Bui Power Authorityは、Bui発電所で45MWの太陽光発電プロジェクトを稼働させました。

* 2024年11月: Ghana Grid Company (GRIDCo)は、送電網の安定性を高めるため、新たな送電インフラプロジェクトに投資すると発表しました。

* 2024年10月: 政府は、再生可能エネルギープロジェクトへの民間投資を奨励するため、新たな税制優遇措置と補助金プログラムを導入しました。

* 2024年9月: World Bankは、ガーナのオフグリッド太陽光ソリューションの拡大を支援するため、1億ドルの融資を承認しました。

* 2024年8月: 一部の地方自治体は、公共施設や街路灯に太陽光発電システムを導入するパイロットプログラムを開始しました。

市場予測

ガーナの太陽光発電市場は、今後数年間で大幅な成長を遂げると予想されています。政府の支援策、電力需要の増加、技術コストの低下が、この成長を牽引する主な要因となるでしょう。特に、商業用および産業用(C&I)セグメントとオフグリッドソリューションは、大きな成長機会を提供すると見られています。

課題としては、資金調達へのアクセス、送電網インフラの制約、熟練労働者の不足などが挙げられますが、これらは政策立案者や業界関係者による継続的な取り組みによって対処されることが期待されます。

結論

ガーナの太陽光発電市場は、その潜在能力を最大限に引き出すための重要な転換期にあります。適切な政策支援、技術革新、そして戦略的な投資により、ガーナはクリーンエネルギーへの移行を加速し、経済成長とエネルギー安全保障を同時に達成できるでしょう。

このレポートは、ガーナの太陽エネルギー市場に関する詳細な分析を提供しています。太陽エネルギーは、太陽光を直接熱エネルギーとして、または太陽電池パネルや透明な太陽光発電ガラスの光起電力セルを介して間接的に電気を生成する技術を指します。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

ガーナの太陽エネルギー市場は、技術、グリッドタイプ、エンドユーザー、およびコンポーネントタイプによってセグメント化されています。技術別では、太陽光発電(PV)と集光型太陽熱発電(CSP)に分類されます。グリッドタイプ別では、オングリッドとオフグリッドに分けられます。エンドユーザー別では、公益事業規模、商業・産業(C&I)、および住宅に分類されます。コンポーネント別(定性分析)では、ソーラーモジュール/パネル、インバーター(ストリング、セントラル、マイクロ)、架台および追尾システム、バランスオブシステムおよび電気部品、エネルギー貯蔵およびハイブリッド統合が含まれます。各セグメントの市場規模と予測は、設備容量に基づいて行われています。

ガーナの太陽エネルギー市場は、2026年末時点で設備容量300 MWに達しました。2026年から2031年にかけて、総容量は年平均成長率(CAGR)37.42%で拡大し、2031年までに1,480 MWに達すると予測されています。エンドユーザー別で最も急速に成長しているセグメントは、商業・産業(C&I)システムであり、鉱山、通信塔、工場が自家消費型システムを導入していることから、39.24%のCAGRで成長を牽引しています。2025年のガーナの太陽光発電設備容量のうち、オングリッドプロジェクトが72.10%を占めていました。

市場の主要な推進要因としては、太陽光発電モジュール価格の下落と税制優遇措置が挙げられます。特に、2022年免除法により、PV機器に対する関税と付加価値税が免除され、輸入コストが15%~20%削減されています。また、世界銀行やIFCからの譲許的融資、およびミニグリッドやSHS(ソーラーホームシステム)による農村電化も市場成長を後押ししています。一方、市場の抑制要因としては、送電網の混雑と送電能力の制限、ガーナ・セディ安による輸入コストの上昇、ネットメータリングの導入の遅れが挙げられます。

農村部のガーナにとって、ハイブリッド太陽光ミニグリッドは非常に魅力的です。これは、1kWhあたり0.38米ドルで電力を供給し、ディーゼル発電機よりも最大50%安価であり、政府の農村アクセス格差解消計画を支援しています。太陽光発電機器のコスト削減に最も貢献している政策は、前述の2022年免除法であり、これにより輸入コストが大幅に削減されています。

本レポートでは、市場の競争環境についても詳細に分析しています。これには、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が含まれます。Trina Solar Ltd、Abengoa SA、JinkoSolar Holding Co Ltdといった主要企業を含む15社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。さらに、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、PESTLE分析といった多角的な視点から市場が評価されています。

このレポートは、ガーナの太陽エネルギー市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場の機会と課題を深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PVモジュール価格の下落と税制優遇

- 4.2.2 世界銀行/IFCからの譲許的融資

- 4.2.3 農村電化(ミニグリッドおよびSHS)

- 4.3 市場の阻害要因

- 4.3.1 グリッドの混雑と送電能力の制限

- 4.3.2 セディ安による輸入コストの上昇

- 4.3.3 ネットメータリング導入の遅れ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 PESTLE分析

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 太陽光発電(PV)

- 5.1.2 集光型太陽熱発電(CSP)

- 5.2 グリッドタイプ別

- 5.2.1 オン・グリッド

- 5.2.2 オフ・グリッド

- 5.3 エンドユーザー別

- 5.3.1 ユーティリティスケール

- 5.3.2 商業・産業用(C&I)

- 5.3.3 住宅用

- 5.4 コンポーネント別(定性分析)

- 5.4.1 太陽光モジュール/パネル

- 5.4.2 インバーター(ストリング、セントラル、マイクロ)

- 5.4.3 架台および追尾システム

- 5.4.4 システムバランスおよび電気部品

- 5.4.5 エネルギー貯蔵およびハイブリッド統合

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)

- 6.4.1 Trina Solar Ltd

- 6.4.2 Abengoa SA

- 6.4.3 Chint Power Systems Ghana

- 6.4.4 PEG Africa

- 6.4.5 Yingli Solar Ghana

- 6.4.6 JinkoSolar Holding Co Ltd

- 6.4.7 Engie SA

- 6.4.8 Meinergy Ghana Ltd

- 6.4.9 Daystar Power Ghana

- 6.4.10 Jos. Hansen & Soehne GmbH

- 6.4.11 SunPower Innovations Ghana

- 6.4.12 REC Solar Holdings AS

- 6.4.13 Bui Power Authority

- 6.4.14 AxEnergy Ltd

- 6.4.15 Ecosolar & Partners

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガーナ太陽光とは、西アフリカに位置するガーナ共和国における太陽光発電の導入、利用、およびその関連技術や市場動向全般を指すキーワードでございます。ガーナは年間を通じて豊富な日射量に恵まれており、この自然の恩恵を最大限に活用し、電力供給の安定化、電力アクセスの改善、そして持続可能な経済発展を目指す上で、太陽光発電は極めて重要な役割を担っております。特に、経済成長に伴う電力需要の増加と既存の電力インフラの課題に直面する中で、再生可能エネルギー源としての太陽光発電への期待は高まる一方です。

ガーナにおける太陽光発電システムには、いくつかの種類がございます。まず、国家送電網に電力を供給する大規模な太陽光発電所、いわゆるユーティリティスケール発電所が挙げられます。これらは広大な土地を利用して大量の電力を生産し、都市部や産業地域への安定供給に貢献しております。次に、分散型太陽光発電システムとして、商業施設や産業施設の屋根に設置される屋上太陽光発電や、遠隔地の農村部で利用されるオフグリッドシステムがございます。オフグリッドシステムは、送電網に接続されていない地域に独立した電力供給を可能にし、ソーラーホームシステム(SHS)やソーラーランタンなどがその代表例です。さらに、特定のコミュニティ向けに電力を供給するミニグリッドシステムも普及しつつあり、農業分野では灌漑用のソーラーポンプも広く利用されております。

これらの太陽光発電は、多岐にわたる用途で活用されております。最も基本的な用途は、国家送電網への電力供給を通じた電力不足の解消と安定供給でございます。これにより、頻繁な停電が減少する効果が期待されます。また、農村電化プログラムの一環として、これまで電力が届かなかった地域に明かりと電力を提供し、生活の質の向上に貢献しております。産業・商業分野では、企業が自社の電力コストを削減し、持続可能な事業運営を実現するために太陽光発電を導入するケースが増えております。農業においては、ソーラーポンプによる灌漑システムの導入が作物の生産性向上に寄与し、冷蔵設備の電源としても利用されております。教育機関や医療施設においても、安定した電力供給は学習環境の改善や医療サービスの向上に不可欠であり、通信基地局の電源としても重要な役割を果たしております。

ガーナの太陽光発電を支える関連技術も進化を続けております。太陽光発電の最大の課題の一つである間欠性を克服するため、蓄電池技術の導入が不可欠でございます。リチウムイオン電池や鉛蓄電池などの蓄電池は、日中に発電された電力を貯蔵し、夜間や曇天時にも安定した電力供給を可能にします。また、電力網全体の効率を向上させ、再生可能エネルギーの統合を促進するスマートグリッド技術も注目されております。オフグリッドシステムやミニグリッドの運用効率を高めるためには、遠隔監視・制御システムが重要な役割を果たします。さらに、LED照明や高効率家電といったエネルギー効率化技術の普及も、限られた電力資源を有効活用する上で不可欠でございます。

ガーナの太陽光発電市場は、その背景にいくつかの特徴がございます。まず、ガーナは年間を通じて豊富な日射量に恵まれており、太陽光発電に適した地理的条件を備えております。経済成長と人口増加に伴い、電力需要は年々増加しており、既存の火力発電や水力発電だけでは需要を満たしきれない状況が続いております。この電力不足と頻発する停電が、再生可能エネルギー導入の大きな動機となっております。ガーナ政府は、2011年に再生可能エネルギー法を制定し、再生可能エネルギーマスタープランを策定するなど、太陽光発電の導入を積極的に推進しております。過去にはフィードインタリフ制度が導入されたこともあり、現在は見直しが進められておりますが、税制優遇措置や農村電化プログラムを通じて、国内外からの投資を呼び込んでおります。

しかしながら、市場には課題も存在いたします。太陽光発電システムの初期投資コストは依然として高く、特に中小規模のプロジェクトや個人にとっては資金調達が難しい場合があります。また、既存の送電網の老朽化や拡張の遅れも、大規模太陽光発電の導入を阻む要因となることがございます。技術者の育成やメンテナンス体制の確立も、持続的な発展のためには不可欠な要素でございます。これらの課題に対し、世界銀行、アフリカ開発銀行、JICA(国際協力機構)、ドイツ国際協力公社(GIZ)といった国際機関や各国政府からの支援、および民間セクターからの投資が活発に行われており、技術協力や資金提供を通じてガーナの太陽光発電の発展を後押ししております。

将来の展望としましては、ガーナの太陽光発電は持続的な成長が見込まれております。電力需要の増加は今後も続き、再生可能エネルギーへの移行は不可逆的な流れでございます。特に、オフグリッドシステムやミニグリッドの普及により、農村電化はさらに加速し、これまで電力にアクセスできなかった数百万人の人々に恩恵をもたらすでしょう。蓄電池技術との統合は、太陽光発電の間欠性問題を解決し、より安定した電力供給を実現するための鍵となります。また、官民連携(PPP)やグリーンボンドといった多様な資金調達モデルが導入されることで、プロジェクトの実施がさらに促進されると期待されております。

ガーナ太陽光の発展は、単に電力供給を増やすだけでなく、地域経済への多大な貢献も期待されております。太陽光発電所の建設や運用、メンテナンスを通じて新たな雇用が創出され、技術移転が進むことで、現地の人材育成にも繋がります。さらに、化石燃料への依存を減らし、温室効果ガス排出量を削減することで、気候変動対策にも大きく貢献いたします。将来的には、スマートグリッド技術の導入により、電力網全体の効率が向上し、再生可能エネルギーの最適な管理が可能となることで、ガーナはよりクリーンで持続可能なエネルギーシステムを構築していくことでしょう。これらの取り組みは、ガーナのエネルギー自給率を高め、経済的自立を強化する上で不可欠な要素となるはずでございます。