消化器(GI)便検査市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

消化器(GI)便検査市場レポートは、製品タイプ(機器および消耗品)、検査タイプ(潜血、卵・寄生虫、細菌性病原体など)、テクノロジー(免疫測定法、分子PCRなど)、エンドユーザー(病院、診断ラボ、診療所など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

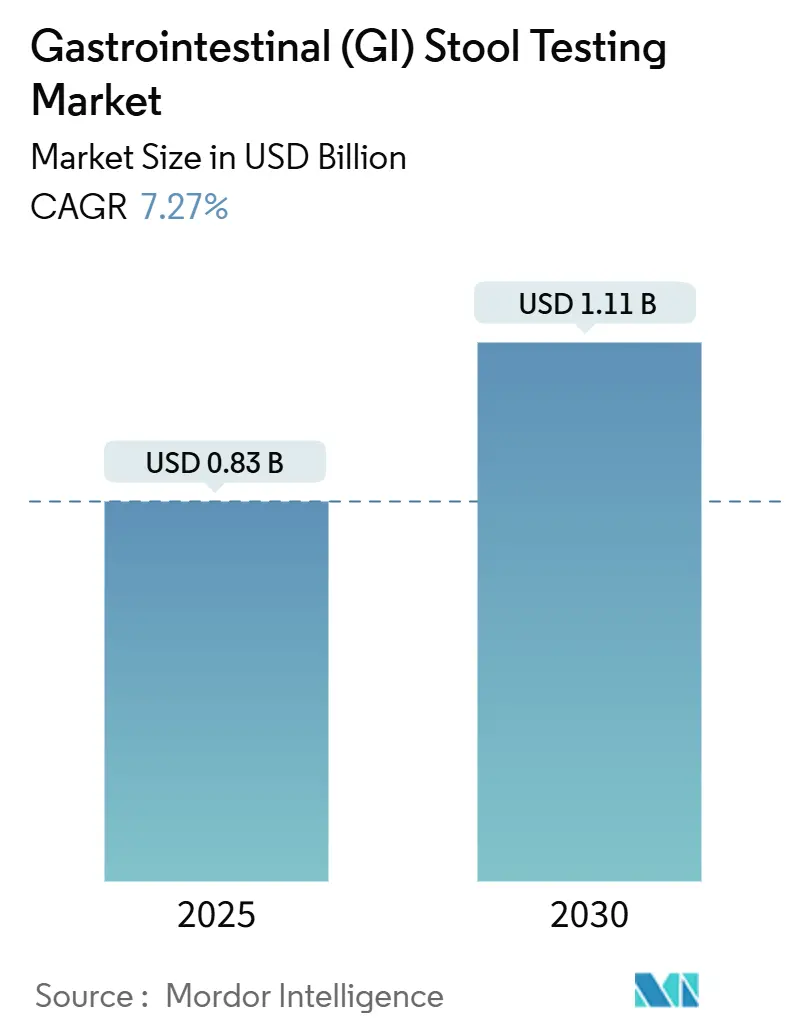

消化器(GI)便検査市場は、2019年から2030年までの調査期間において、堅調な成長を遂げると予測されています。2025年には0.83億米ドルに達し、2030年には1.11億米ドルに成長し、予測期間中の年平均成長率(CAGR)は7.27%となる見込みです。この市場の成長は、スクリーニングガイドラインの拡大、分子診断技術の革新、在宅検体採取の普及など、複数の要因によって推進されています。

市場概要

多標的便DNA検査の償還範囲の拡大、ポイントオブケア(POC)免疫化学検査の急速な普及、多重PCRパネルの採用拡大が、検査全体のプールを拡大し、先進国および新興国双方で二桁の検査量増加を維持しています。消耗品サプライヤーは、検査室の自動化や遠隔医療プログラムによる在宅検体採取キットの普及に伴い、継続的な収益を得ています。また、ウイルス病原体検出やメタゲノムシーケンスにより検査メニューが広がり、がん、感染症、マイクロバイオームの状態を単一の検体でスクリーニングできるようになっています。大手診断薬グループは、買収や資金調達を通じて分子診断能力、規制に関する専門知識、消費者直販チャネルを確保し、急速に進化する消化器(GI)便検査市場におけるブランドロイヤルティを拡大しているため、競争が激化しています。

市場セグメンテーション

多標的便DNA検査市場は、製品タイプ、アプリケーション、エンドユーザー、および地域に基づいてセグメント化されています。

製品タイプ別

製品タイプに基づいて、市場は試薬・キット、機器、およびサービスに分類されます。試薬・キットセグメントは、予測期間中に最も高い市場シェアを占めると予想されています。これは、多標的便DNA検査の需要増加と、検査の実施に必要な試薬およびキットの継続的な消費によるものです。

アプリケーション別

アプリケーションに基づいて、市場はがんスクリーニング、感染症診断、およびマイクロバイオーム分析に分類されます。がんスクリーニングセグメントは、結腸直腸がんの早期発見の重要性が高まっていることから、市場を牽引すると予想されています。

エンドユーザー別

エンドユーザーに基づいて、市場は病院・診療所、診断検査室、および在宅医療に分類されます。診断検査室セグメントは、便検査の処理量が多く、専門的な設備と人員が充実しているため、最大の市場シェアを占めると予想されています。在宅医療セグメントは、利便性とプライバシーの向上により、最も速い成長率を示すと予測されています。

地域別

地域に基づいて、多標的便DNA検査市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東・アフリカに分類されます。北米は、高度な医療インフラ、高い医療費支出、および結腸直腸がんのスクリーニングプログラムに対する意識の高さにより、最大の市場シェアを占めると予想されています。アジア太平洋地域は、医療インフラの改善、人口の増加、および慢性疾患の有病率の上昇により、最も速い成長率を示すと予測されています。

主要企業

多標的便DNA検査市場の主要企業には、Exact Sciences Corporation、Quest Diagnostics Incorporated、LabCorp (Laboratory Corporation of America Holdings)、Bio-Rad Laboratories, Inc.、QIAGEN N.V.、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Illumina, Inc.、Hologic, Inc.、およびBD (Becton, Dickinson and Company) などがあります。これらの企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、買収、および研究開発活動に注力しています。

このレポートは、消化器系便検査市場に関する詳細な分析を提供しています。本市場は、大腸がん、炎症性腸疾患、吸収不良、感染性胃腸炎などの診断のため、ヒトの便検体から潜血、病原体、バイオマーカーを検出する体外診断用製品、機器、消耗品を対象としています。検査には、化学的便潜血検査(FOBT)、免疫化学的便潜血検査(FIT)キット、マルチプレックスPCR、次世代シーケンシング(NGS)パネルなどが含まれます。内視鏡検査、採血、呼気検査は本調査の範囲外です。

市場規模は、2025年に8.3億米ドルに達し、2030年までに11.8億米ドルへの成長が予測されています。

市場の成長を牽引する主な要因としては、消化器疾患の有病率上昇と大腸がんスクリーニングの義務化、ポイントオブケア(POC)でのFIT/iFOBT採用の急増、分子腸管病原体パネルの拡大、在宅検体採取と遠隔医療の統合、マイクロバイオームベース診断に対する保険償還の拡大、AIを活用した便画像分析の導入が挙げられます。

一方で、機器およびカートリッジの高コスト、新興市場における認知度とアクセスの制限、厳格かつ多様な規制承認期間、マイクロバイオームシーケンシングにおける検体安定性の問題が市場の成長を阻害する要因となっています。

本市場は、製品タイプ、検査タイプ、技術、エンドユーザー、地域別に詳細にセグメント化されています。製品タイプ別では、試薬や採集キットの継続的な需要により、消耗品が年平均成長率(CAGR)7.60%で最も急速に成長しています。技術別では、次世代シーケンシング(NGS)がCAGR 7.72%で普及が進み、免疫測定法に代わる技術として注目されています。エンドユーザー別では、CLIA免除デバイスによる迅速な結果提供が推進力となり、診療所およびPOCサイトが年間7.64%の成長が見込まれています。地域別では、アジア太平洋地域が2030年まで7.84%のCAGRで最も高い成長率を示すと予測されています。

競争環境は中程度の集中度を示しており、上位5社が世界の収益の約55%を占めています。主要企業には、Abbott Laboratories、Danaher Corp (Beckman Coulter)、bioMérieux SA、Quest Diagnostics Inc.、Meridian Bioscience (SD Biosensor)、Thermo Fisher Scientific、Siemens Healthineersなどが挙げられます。

本レポートの調査方法は、一次調査(消化器内科医、検査室管理者、POCキット販売業者、保険償還専門家へのインタビュー)と二次調査(公的データセット、業界団体、査読付きジャーナル、企業提出書類など)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、対象人口に基づいたトップダウンモデルと、サプライヤー出荷データなどによるボトムアップチェックを併用し、多変量回帰とシナリオ分析を用いて2030年まで行われています。データは厳格な検証プロセスを経ており、他社の報告と比較しても、透明性と信頼性の高い市場分析を提供しています。

レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても分析しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消化器疾患の有病率の増加とCRCスクリーニングの義務化

- 4.2.2 ポイントオブケアFIT/iFOBT導入の急増

- 4.2.3 分子腸管病原体パネルの拡大

- 4.2.4 在宅検体採取と遠隔医療統合の成長

- 4.2.5 マイクロバイオームベース診断に対する支払い者の補償

- 4.2.6 トリアージのためのAI対応便画像分析

-

4.3 市場の阻害要因

- 4.3.1 高額な機器およびカートリッジ費用

- 4.3.2 新興市場における認知度とアクセスの制限

- 4.3.3 厳格かつ多様な規制承認のタイムライン

- 4.3.4 マイクロバイオームシーケンスにおけるサンプル安定性の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 消耗品

-

5.2 検査タイプ別

- 5.2.1 潜血

- 5.2.2 卵 & 寄生虫

- 5.2.3 細菌性病原体

- 5.2.4 ウイルス性病原体

- 5.2.5 その他

-

5.3 技術別

- 5.3.1 免疫測定法

- 5.3.2 分子PCR

- 5.3.3 次世代シーケンシング

- 5.3.4 ラテラルフロー / 迅速検査

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断ラボ

- 5.4.3 診療所 & POCサイト

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 Abbott Laboratories

- 6.3.2 Danaher Corp (Beckman Coulter)

- 6.3.3 bioMérieux SA

- 6.3.4 Quest Diagnostics Inc.

- 6.3.5 Meridian Bioscience (SD Biosensor)

- 6.3.6 Thermo Fisher Scientific

- 6.3.7 Siemens Healthineers

- 6.3.8 Bio-Rad Laboratories

- 6.3.9 DiaSorin SpA

- 6.3.10 Becton Dickinson & Co.

- 6.3.11 QuidelOrtho Corp.

- 6.3.12 Epitope Diagnostics Inc.

- 6.3.13 ScheBo Biotech AG

- 6.3.14 CTK Biotech Inc.

- 6.3.15 Genova Diagnostics

- 6.3.16 Eurofins Scientific

- 6.3.17 Randox Laboratories

- 6.3.18 Roche Diagnostics

- 6.3.19 Seegene Inc.

- 6.3.20 Hologic Inc.

- 6.3.21 Cardinal Health

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

消化器(GI)便検査は、消化器系の健康状態を評価するために便サンプルを分析する、非侵襲的な検査手法の総称でございます。この検査は、感染症、炎症、出血、吸収不良、さらにはがんといった様々な消化器疾患の診断、スクリーニング、および治療効果のモニタリングに広く用いられております。患者様への身体的負担が少ないという大きな利点があり、日常の健康管理から専門的な医療診断まで、多岐にわたる場面でその重要性が認識されております。

便検査には、その目的と検出対象に応じて多種多様な種類がございます。最も広く知られているものの一つに、大腸がん検診に用いられる「便潜血検査」がございます。これは、肉眼では確認できない微量の血液(潜血)を便中に検出することで、大腸がんや前がん病変であるポリープからの出血を間接的に捉える検査です。現在主流となっているのは、ヒトヘモグロビンに特異的な抗体を用いる「免疫法(FIT)」であり、食事制限が不要で感度・特異度が高いという特徴がございます。一方、過去にはグアヤック法も用いられておりましたが、こちらは食事制限が必要でした。

感染症の診断においては、「便培養検査」が重要です。これは、便中の細菌を培養し、サルモネラ菌、カンピロバクター菌、志賀毒素産生性大腸菌などの病原菌を特定することで、細菌性腸炎の原因を突き止める検査でございます。また、ウイルス性腸炎の原因となるノロウイルス、ロタウイルス、アデノウイルスなどを検出する「便中ウイルス検査」もございます。これらは免疫クロマト法やPCR法といった手法で迅速に診断され、特に集団感染の際には感染源の特定に不可欠です。さらに、海外渡航歴のある患者様や慢性的な下痢症状を訴える患者様に対しては、アメーバ赤痢やジアルジア症などの寄生虫感染症を診断するために、顕微鏡を用いて虫卵や原虫を検出する「便中寄生虫検査」が実施されます。

消化器の炎症状態を評価する検査としては、「便中カルプロテクチン検査」や「便中ラクトフェリン検査」が注目されております。これらは、消化管の炎症部位から放出されるタンパク質を検出することで、潰瘍性大腸炎やクローン病といった炎症性腸疾患の活動性を評価したり、過敏性腸症候群との鑑別診断に役立てられたりします。また、胃潰瘍や十二指腸潰瘍、胃がんのリスク因子であるヘリコバクター・ピロリ菌の感染診断や除菌治療後の効果判定には、「便中ヘリコバクター・ピロリ抗原検査」が用いられます。

近年では、より高度な技術を用いた便検査も登場しております。「便中DNA検査」は、大腸がんや前がん病変に特異的なDNA変異を便中から検出するもので、便潜血検査と組み合わせることで大腸がんの早期発見精度を高める可能性が期待されております。

これらの便検査は、主に以下の目的で活用されております。第一に、大腸がん検診における便潜血検査のように、特定の疾患のリスクが高い集団を対象とした「スクリーニング」です。第二に、感染性腸炎や炎症性腸疾患などの「診断」です。第三に、炎症性腸疾患の活動性やヘリコバクター・ピロリ菌の除菌効果など、「治療効果のモニタリング」です。第四に、過敏性腸症候群と炎症性腸疾患の鑑別のように、「鑑別診断」の一助となることもございます。

便検査を支える関連技術は多岐にわたります。免疫学的測定法は、ELISA、ラテックス凝集法、免疫クロマト法などがあり、便潜血、ウイルス抗原、H. pylori抗原、カルプロテクチンなどの検出に広く利用されております。これらの技術は、迅速かつ簡便な検査を可能にし、特にポイントオブケア(POCT)での活用が進んでおります。分子生物学的手法としては、PCR(Polymerase Chain Reaction)やリアルタイムPCR、さらには次世代シーケンシング(NGS)が挙げられます。これらは、病原体の遺伝子検出や便中DNA検査におけるがん関連遺伝子変異の検出に用いられるほか、近年注目されている腸内細菌叢(マイクロバイオーム)解析にも不可欠な技術でございます。また、寄生虫卵や原虫の検出には顕微鏡検査が、大量の検体を効率的に処理するためには自動分析装置が活用されております。

便検査の市場背景は、いくつかの要因によって成長を続けております。大腸がん検診の普及と国民の健康意識の向上は、便潜血検査の需要を押し上げております。また、感染症診断の迅速化ニーズや、炎症性腸疾患患者の増加も、関連する便検査の市場拡大に寄与しております。非侵襲的であるという便検査の特性は、患者様の負担軽減を求める現代医療において高く評価されており、高齢化社会における健康管理の重要性の高まりも市場成長の追い風となっております。主要なプレイヤーとしては、シスメックス、富士フイルム、ロシュ・ダイアグノスティックス、アボットなどの検査薬メーカーや、LSIメディエンス、BML、SRLといった臨床検査受託会社が挙げられます。市場のトレンドとしては、検査の高感度化・特異度向上、迅速診断キットの普及、複数の項目を同時に測定できるマルチプレックス技術の開発、そして便中マイクロバイオーム解析の臨床応用研究が活発に進められております。

将来展望として、消化器便検査はさらなる進化を遂げることが期待されております。特に、腸内細菌叢解析の進展は、個別化医療への貢献が期待されており、疾患リスクの予測や最適な治療法の選択に役立つ可能性を秘めております。より高感度・高特異度なバイオマーカーの発見と実用化により、大腸がんをはじめとする消化器疾患の早期診断精度が飛躍的に向上するでしょう。また、血液検査や画像診断といった他の非侵襲的検査との組み合わせにより、総合的な診断精度を高めるアプローチも進むと考えられます。簡便で正確な自己採取・自己検査キットの普及により、ホームテストの利便性が向上し、より多くの人々が日常的に自身の健康状態をモニタリングできるようになるかもしれません。デジタルヘルスとの連携も進み、検査結果のデータ化、AIによる解析支援、遠隔医療への応用など、新たな価値創造が期待されます。さらに、認知症、アレルギー、自己免疫疾患など、腸内環境との関連が示唆される新たな疾患領域への便検査の応用も、今後の研究開発の重要なテーマとなるでしょう。これらの進展により、消化器便検査は、予防医療から診断、治療、そして予後管理に至るまで、医療のあらゆる段階でその役割を拡大していくと予測されます。