ギフトカード・インセンティブカード市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

ギフトカードおよびインセンティブカード市場は、カードタイプ(オープンループカード、クローズドループカード)、フォーマットタイプ(デジタルカード、物理カード)、消費者タイプ(個人(B2C)、法人(B2B))、流通チャネル(オンライン、オフライン)、適用産業(食品・飲料など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ギフトカードおよびインセンティブカード市場の概要

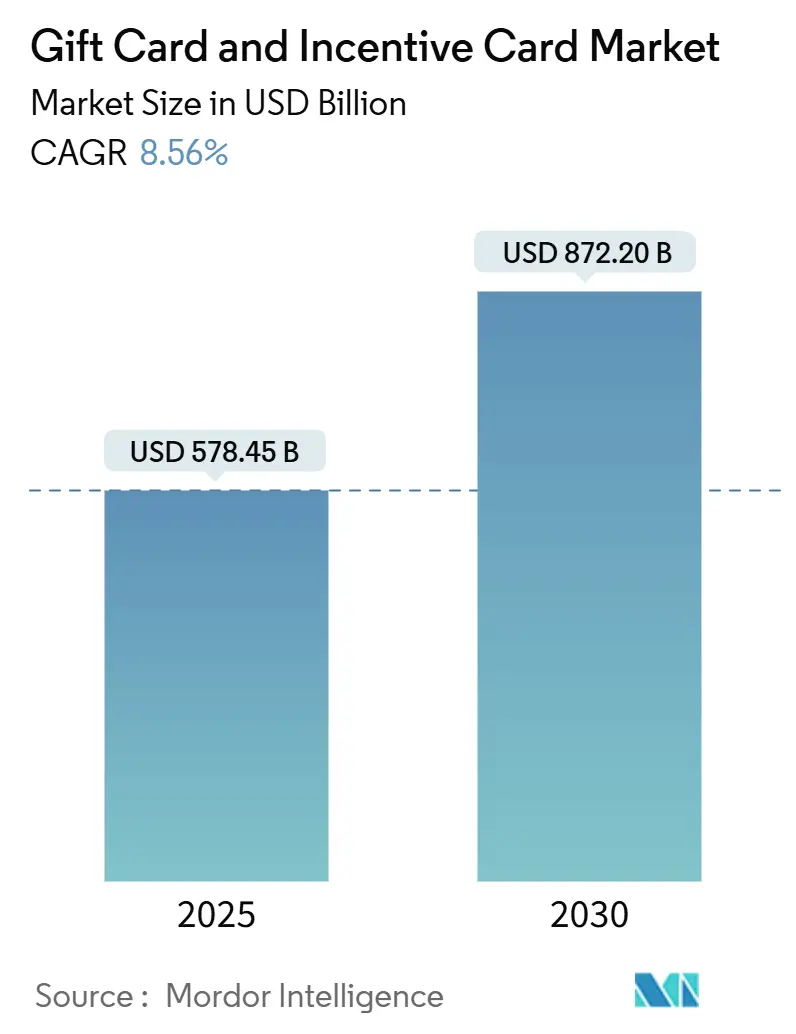

ギフトカードおよびインセンティブカード市場は、2019年から2030年を調査期間とし、2025年には5,784.5億米ドル、2030年には8,722.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.56%と見込まれています。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。

市場分析と主要な動向

この市場の成長は、デジタルフォーマットの普及、詐欺対策の強化、柔軟なインセンティブに対する企業需要によって支えられています。景気変動がある中でも、B2B(企業間取引)での急速な採用、オープンループカードの受け入れ拡大、新興経済圏におけるモバイル決済の普及が成長を後押ししています。また、持続可能性への意識の高まりから、プラスチック製から非物質化された製品への移行が加速しています。一方で、手数料の透明性やサイバー犯罪防止に関する規制圧力は、コンプライアンスコストを増加させ、バリューチェーン全体でのプラットフォーム戦略を促進しています。フィンテック企業、小売業者、決済ネットワークが、不正分析、即時配送、国境を越えた機能性を統合した組み込み型金融体験の提供を競う中で、統合の機会も生まれています。

主要なレポートのポイントは以下の通りです。

* カードタイプ別: 2024年にはクローズドループカードが市場シェアの63.5%を占めましたが、オープンループカードは2030年までに9.82%のCAGRで拡大すると予測されています。

* フォーマットタイプ別: 2024年には物理カードが市場規模の56.8%を占めましたが、デジタルカードは2030年までに13.66%のCAGRで最も速く成長すると予想されています。

* 消費者タイプ別: 2024年にはB2C(個人向け)が市場規模の70.2%を占めましたが、B2B(企業向け)は2030年までに10.23%のCAGRで加速しています。

* 流通チャネル別: 2024年にはオフライン店舗が市場シェアの58.7%を占めましたが、オンラインチャネルは12.93%のCAGRで上昇すると予測されています。

* 用途産業別: 2024年には食品・飲料が収益シェアの28.4%を占めましたが、家電製品は2030年までに11.12%のCAGRで成長しています。

* 地域別: 2024年には北米が市場規模の40.7%を占めましたが、アジア太平洋地域は2030年までに10.75%のCAGRで加速すると予測されています。

市場のトレンドと洞察

成長要因:

* Eコマースの隆盛によるデジタルギフトカードの採用加速(CAGRへの影響度:+2.1%): オンラインマーケットプレイスでは、物理的な在庫が不要になり、数秒でコードが届くため、フルフィルメントコストが削減されます。AIによるレコメンデーションは、過去の消費パターンに基づいて価値をマッチングさせ、デジタルオプションがカード取引の半分以上を占めるようになっています。

* 企業向けロイヤルティおよびインセンティブプログラムの増加(CAGRへの影響度:+1.8%): 企業が従業員へのインセンティブとしてギフトカードを導入する動きが活発です。

* キャッシュレス決済エコシステムとデジタルウォレットの普及(CAGRへの影響度:+1.6%): AlipayやWeChat Payのようなスーパーアプリは、ギフトカード残高を日常のウォレットに統合し、国境を越えた利用や少額チャージを可能にしています。特にアジア太平洋地域では、モバイル決済が小売取引の8割以上を占めており、ギフトカードがより広範な金融サービスへの入り口となっています。

* AIを活用したパーソナライゼーションによる未利用残高(ブレイクエイジ)経済の改善(CAGRへの影響度:+1.3%): 予測モデリングにより、有効期限前にエンドユーザーに通知することで、未利用残高を減らし、顧客満足度を高めています。

* 持続可能性への推進による非物質化ギフトカードへの移行(CAGRへの影響度:+0.9%): 企業のESG(環境・社会・ガバナンス)義務により、プラスチックを使用しない報酬への需要が高まっています。エコ認証されたデジタルフォーマットや紙製の代替品は、PVC製品と比較してライフサイクル排出量を半分以上削減します。

抑制要因:

* ギフトカード詐欺およびサイバー犯罪の増加(CAGRへの影響度:-1.4%): 組織的なボット攻撃が番号の列挙や残高の不正取得を狙っており、発行元はトークン化や生体認証の導入を余儀なくされています。これにより、コンプライアンス費用が増加し、小規模事業者への導入が遅れる可能性があります。

* 世界的な手数料・有効期限規制の多様化(CAGRへの影響度:-0.8%): 各国や州によって異なる規制に対応する必要があり、サービス提供コストが増加し、国境を越えた展開を妨げる要因となっています。

* 中小企業向けオープンループカードのアクティベーションおよびインターチェンジ手数料の上昇(CAGRへの影響度:-0.6%): 中小企業にとってコスト負担が増加する可能性があります。

* プラスチックカードサプライチェーンにおける関税によるコスト上昇(CAGRへの影響度:-0.4%): アジア太平洋地域に製造が集中しているため、関税が短期的なコスト上昇を引き起こす可能性があります。

セグメント分析

カードタイプ別:

クローズドループカードは、ロイヤルティポイントや限定特典を組み込むことで、2024年に63.5%の市場シェアを維持しています。しかし、オープンループカードは、消費者が複数の店舗で利用できる選択肢を重視するため、予測期間中に9.82%のCAGRで成長し、クローズドループカードの優位性を侵食すると予想されています。企業の大口購入者は、従業員の選択肢を最大化するためにオープンネットワークを好む傾向があり、これがボリューム移行を加速させています。将来的には、店舗固有の特典とネットワークレールを組み合わせたハイブリッド型が競争優位性を確立すると考えられます。

フォーマットタイプ別:

物理カードは、キオスク販売や有形ギフトの感情的な魅力により、2024年に56.8%の市場規模を維持しました。しかし、デジタルカードは2030年までに13.66%のCAGRで成長すると予測されています。即時配送、物流コストゼロ、ESGコンプライアンスは、企業と消費者の両方に響いています。リアルタイム発行プラットフォームの成熟に伴い、物理的な在庫は高トラフィックの衝動買いの場に集中し、企業向けおよび国境を越えた取引は圧倒的にデジタルに移行すると予想されます。

消費者タイプ別:

個人向け(B2C)が2024年に市場規模の70.2%を占めましたが、企業向け(B2B)プログラムが将来の成長を牽引し、10.23%の成長が予測されています。企業は、利用状況と生産性を関連付ける分析ダッシュボードを導入し、人事予算の正当性を高めています。APIにより、一括発行、パーソナライズされたブランディング、自動残高チャージが可能になり、ギフトカード業界のエコシステムで標準機能となっています。

流通チャネル別:

オフラインの食料品店やコンビニエンスストアは、衝動買いを促すホリデーシーズンに強く、2024年に市場規模の58.7%を占めています。しかし、物理的な棚スペースの縮小や在庫維持コストの増加により、小売業者はオンラインへの誘導を促すQRコードの導入を進めています。オンラインチャネルは年間12.93%成長し、企業の大口注文を獲得し、KlarnaのようなBNPL(後払い決済)プロバイダーと提携してチケットの購入しやすさを広げています。

用途産業別:

食品・飲料は、利用頻度と少額取引への適合性から、2024年にギフトカードおよびインセンティブカード市場規模の28.4%を占め、依然として優位な地位にあります。しかし、消費者が裁量支出をより高額なガジェットに振り向けるため、シェアの圧力を受けています。家電小売業者に紐づくギフトカードは、リモートワークのアップグレードや急速な製品リフレッシュサイクルに牽引され、11.12%のCAGRで成長すると予想されています。

地域分析

北米:

2024年の収益の40.7%を占め、堅牢なデジタルインフラ、根付いた贈答文化、明確な消費者保護法に支えられています。FTCによる手数料開示指令のような規制の微調整は、発行元が生体認証セキュリティやAI駆動型報酬を革新しつつ、コンプライアンスを維持することを可能にしています。

アジア太平洋:

モバイルファーストの商取引と中間層の消費拡大に牽引され、10.75%のCAGRで最も急速に成長しています。中国のAlipayやWeChat Payは、アプリ内ギフト残高を主流化させ、プラスチックカードの普及段階を飛び越え、スーパーアプリ内でのロイヤルティを確立しました。インドやインドネシアにおける政府の現金給付制度も、デジタルバウチャーの利用をさらに加速させています。

ヨーロッパ:

国境を越えたSEPA決済レールと、非物質化フォーマットを奨励する持続可能性の義務に助けられ、着実な拡大を維持しています。小売業者は、VAT準拠の請求書発行を伴う汎EUのe-ギフトを統合し、駐在員コミュニティや観光回廊に対応しています。

南米および中東・アフリカ:

多様性を加えており、ブラジルの給与カード改革や湾岸諸国のホスピタリティ推進が、新たな商業購入者を引き込んでいます。

競争環境

市場は、スキームオーナー、プロセッサー、ディストリビューター、コンテンツライセンサーが混在しています。VisaやMastercardのような決済ネットワークはオープンループの基盤を支え、WalmartやStarbucksのような小売業者は独自の生態系を維持しています。Givex、InComm、WeGiftのようなテクノロジー専門企業は、コンプライアンス、AML(アンチマネーロンダリング)、多通貨処理を組み込んだホワイトラベルプラットフォームを提供し、加盟店が数週間でプログラムを開始できるようにしています。Blackhawk Networkは、20万以上の小売店舗を活用して最大の物理的アグリゲーターであり続けていますが、デジタルギフトカード市場での関連性を維持するためにAPIファーストの発行に移行しています。

フィンテックの新規参入企業は、暗号通貨報酬、マイクロコミッションアフィリエイトモデル、またはESG認証を通じて差別化を図っています。例えば、Foldは25億米ドル相当のビットコイン担保型ギフトボリュームを処理し、インフレヘッジを求めるデジタルネイティブユーザーを惹きつけています。大手既存企業は、AI不正エンジンや生体認証パスキーで対抗しています。Visaの2025年パスキー展開は、摩擦のない安全なオンライン利用を約束しています。発行元が不正防止分析企業と提携したり、ディストリビューターがニッチな持続可能性プロバイダーを買収して提供を充実させたりするなど、統合の動きも見られます。全体として、プラットフォームの深さ、セキュリティ体制、グローバル発行ライセンスが、ギフトカードおよびインセンティブカード市場における競争優位性を決定する要因となっています。

主要企業は、Amazon.com Inc.、Apple Inc.、Walmart Inc.、Blackhawk Network Holdings Inc.、InComm Paymentsなどが挙げられます。

最近の業界動向

* 2025年6月: Bitget Walletは、Solana Summit 2025でステーブルコイン決済を強化し、即時カード発行を可能にし、暗号通貨からバウチャーへの直接決済を実現しました。

* 2025年5月: Visaは、デジタルカード取引に生体認証を追加するVisa Payment Passkey Serviceを開始しました。

* 2025年3月: Klarnaは、Blackhawk Networkとの提携により、ドイツ、イタリア、オランダにギフトカードストアを拡大しました。

* 2025年1月: PAR Technologyは、リアルタイム分析機能を備えたレストランおよび小売業者向けの統合ギフトカードスイートをリリースしました。

このレポートは、世界のギフトカードおよびインセンティブカード市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、オープンループ型およびクローズドループ型の両方を含む、物理的またはデジタル形式のギフトカードおよびインセンティブカード市場を対象としています。これらは、消費者の贈答用、または企業のリワードおよびロイヤルティプログラム用として、小売、旅行、ホスピタリティ、デジタルプラットフォームを通じて世界中で発行されるものの総額面価値として定義されています。一般的な支出や給与支払い目的のプリペイドデビット製品は、この定義から除外されています。

2. 市場規模と成長予測

ギフトカード市場は、2025年には5,784.5億米ドルの価値があり、2030年までに8,722.0億米ドルに成長し、年平均成長率(CAGR)は8.56%と予測されています。

特に、デジタルカードは即時配送、物流コストの削減、企業のESG(環境・社会・ガバナンス)要件により、13.66%のCAGRで最も速い成長を遂げています。また、オープンループ型カードも、複数の加盟店での利用可能性、従業員の選択肢を尊重するインセンティブ、デジタルウォレットとのシームレスな統合により、9.82%のCAGRで人気を集めています。地域別では、アジア太平洋地域がモバイルファーストの決済エコシステムと中間層の台頭により、10.75%のCAGRで最も急速な拡大を示しています。

3. 市場の推進要因

市場の成長を加速させる主な要因としては、以下の点が挙げられます。

* Eコマースの急増によるデジタルギフトカードの普及。

* 企業のリワードおよびインセンティブプログラムの増加。

* キャッシュレス決済エコシステムとデジタルウォレットの普及。

* AIを活用したパーソナライゼーションによるブレイクエイジ(未使用残高)経済の改善。

* 持続可能性への取り組みによる非物質化されたギフトカードへの移行。

* ブロックチェーン技術を活用した国境を越えたギフトカードプラットフォームの登場。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ギフトカード詐欺やサイバー犯罪の増加。

* 世界各地で異なる手数料や有効期限に関する規制。

* 中小企業にとってのオープンループ型カードのアクティベーションおよびインターチェンジ手数料の上昇。

* 関税に起因するプラスチックカードサプライチェーンのコスト高騰。

5. 市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* カードタイプ別: オープンループ型、クローズドループ型。

* フォーマットタイプ別: デジタルカード、物理カード。

* 消費者タイプ別: 個人(B2C)、法人(B2B)。

* 流通チャネル別: オンライン、オフライン。

* アプリケーション産業別: 食品・飲料、健康・ウェルネス・美容、アパレル・フットウェア・アクセサリー、家電製品、その他産業。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国および地域。

6. 調査方法論

本調査は、堅牢な調査方法論に基づいています。一次調査では、発行者、プログラム管理者、B2Bディストリビューター、大手雇用主へのインタビューを実施し、二次調査では、中央銀行、BIS、世界銀行、カードネットワーク、業界団体、企業の財務報告書などの公開データを活用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、eコマース普及率、スマートフォン普及率、企業のリワード支出、デジタルウォレット利用状況、インフレ調整済み額面価値などの主要変数を考慮した多変量回帰分析を用いて行われています。データは定期的に検証・更新され、信頼性の高いベースラインを提供しています。

7. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Amazon.com Inc.、Apple Inc.、Walmart Inc.、Blackhawk Network Holdings Inc.、InComm Payments、PayPal Holdings Inc.、Visa Inc.、Mastercard Inc.、American Express Co.、Sodexo SAなど、主要20社の企業プロファイルが詳細に記述されています。

8. 市場の機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。規制の変更は、コンプライアンスコストを増加させる一方で、消費者の信頼を高め、持続可能な成長を支援しています。企業はギフトカードを税制優遇のある報酬として活用し、利用状況の分析を通じて従業員のエンゲージメントを測定し、柔軟な多店舗利用可能な支出オプションを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースのブームがデジタルギフトカードの普及を加速

- 4.2.2 企業ロイヤルティおよびインセンティブプログラムの台頭

- 4.2.3 キャッシュレス決済エコシステムとデジタルウォレットの普及

- 4.2.4 AIを活用したパーソナライゼーションによるブレイクエイジ経済の改善

- 4.2.5 非物質化されたギフトカードを支持する持続可能性への推進

- 4.2.6 ブロックチェーンで保護された国境を越えたギフトカードプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 エスカレートするギフトカード詐欺とサイバー犯罪

- 4.3.2 世界的に異なる手数料/有効期限規制

- 4.3.3 中小企業向けオープンループのアクティベーションおよびインターチェンジ手数料の高騰

- 4.3.4 関税によるプラスチックカードサプライチェーンのコスト急増

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 カードタイプ別

- 5.1.1 オープンループカード

- 5.1.2 クローズドループカード

- 5.2 フォーマットタイプ別

- 5.2.1 デジタルカード

- 5.2.2 物理カード

- 5.3 消費者タイプ別

- 5.3.1 個人 (B2C)

- 5.3.2 法人 (B2B)

- 5.4 流通チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

- 5.5 用途産業別

- 5.5.1 食品・飲料

- 5.5.2 健康、ウェルネス、美容

- 5.5.3 アパレル、フットウェア、アクセサリー

- 5.5.4 家庭用電化製品

- 5.5.5 その他の産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 コロンビア

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国 (スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 東南アジア (シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Amazon.com Inc.

- 6.4.2 Apple Inc.

- 6.4.3 Walmart Inc.

- 6.4.4 Blackhawk Network Holdings Inc.

- 6.4.5 InComm Payments

- 6.4.6 PayPal Holdings Inc.

- 6.4.7 Visa Inc.

- 6.4.8 Mastercard Inc.

- 6.4.9 American Express Co.

- 6.4.10 Sodexo SA

- 6.4.11 Carrefour SA

- 6.4.12 Auchan Group SA

- 6.4.13 Aldi Group

- 6.4.14 Starbucks Corp.

- 6.4.15 Target Corp.

- 6.4.16 Givex Corp.

- 6.4.17 Swile

- 6.4.18 WeGift

- 6.4.19 GiftCloud

- 6.4.20 Paytronix Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ギフトカードおよびインセンティブカードは、特定の店舗やサービス、あるいは広範な加盟店で商品やサービスの購入に利用できる、事前にチャージされた価値を持つプリペイド式の支払い手段でございます。これらは、現金の代わりに贈答品や報酬として用いられることが多く、その利便性から個人間、法人間の双方で広く活用されております。ギフトカードは主に個人間の贈答用として、インセンティブカードは企業が従業員への報酬や顧客への特典として利用される点で目的が異なりますが、その技術的な基盤や機能は共通しており、キャッシュレス社会の進展とともにその存在感を増しております。物理的なカード形式だけでなく、デジタルコードやモバイルアプリを通じて提供されるデジタルギフトも含まれる点が現代の特徴と言えるでしょう。

これらのカードにはいくつかの種類がございます。まず、発行元による分類では、「汎用型(オープンループ型)」と「特定店舗型(クローズドループ型)」に大別されます。汎用型は、VisaやMastercardといった国際ブランドが発行し、そのブランドの加盟店であれば国内外を問わずどこでも利用できるため、非常に高い汎用性を持つことが特徴です。一方、特定店舗型は、特定の小売店、飲食店、ECサイトなどが自社でのみ利用可能なカードを発行するもので、Amazonギフトカードやスターバックスカード、百貨店の商品券などがこれに該当します。また、音楽配信やゲーム、アプリストアなど、特定のデジタルサービスでのみ利用可能な「特定サービス型」もございます。形式による分類では、店頭で購入・利用される一般的な「物理カード」のほか、EメールやSMSでコードが送付され、オンラインストアやアプリで入力して利用する「デジタルコード(Eメール型、SMS型)」、そしてスマートフォンアプリにチャージして利用する「モバイルアプリ型」があり、デジタル化の進展に伴い後者の利用が拡大しております。

用途は多岐にわたります。個人利用においては、誕生日や結婚祝い、お礼など、相手の好みが分からない場合や、現金よりもスマートな贈り物としてギフトカードが選ばれることが多くございます。また、自己利用として、特定の店舗での利用を促進したり、予算管理の一環として活用したりするケースも見られます。法人利用においては、その戦略的な価値が注目されております。従業員向けには、福利厚生の一環として誕生日プレゼントや永年勤続表彰、健康増進プログラムのインセンティブとして利用され、従業員のモチベーション向上やエンゲージメント強化に寄与します。営業目標達成やプロジェクト成功への報奨としても効果的です。顧客向けには、新規顧客獲得のためのキャンペーン景品、既存顧客の囲い込み、特定商品の販売促進、アンケート謝礼、あるいは顧客満足度向上のための謝罪品やロイヤルティプログラムの特典として活用されます。さらに、経費精算の簡素化や、自社ブランドの認知度向上を目的とした販促ツールとしても利用されております。

関連技術としては、まず物理カードのデータ保存と読み取りに用いられる「磁気ストライプ」や、よりセキュリティが強化された「ICチップ」が挙げられます。デジタルギフトやモバイル決済では、スマートフォンでの読み取りを可能にする「QRコード」や「バーコード」が不可欠です。また、モバイル決済や非接触型カードで利用される「NFC(近距離無線通信)」は、端末にかざすだけで決済が完了する利便性を提供します。ギフトカードの発行、管理、残高照会、利用履歴管理などを一元的に行う「クラウドベースのプラットフォーム」は、多様なニーズに対応するための基盤となっております。企業が自社のシステムとギフトカード発行プラットフォームを連携させ、自動でギフトカードを発行・配布する際には「API連携」が活用されます。将来的には、セキュリティ強化、透明性の向上、小額決済の効率化などを目的として「ブロックチェーン技術」が導入される可能性も議論されております。

市場背景としては、世界的なキャッシュレス化の進展が挙げられます。日本においてもキャッシュレス決済が普及し、ギフトカードもその一環として広く受け入れられております。特に、EメールやSMSで送れるデジタルギフトの需要が急増しており、その利便性、即時性、コスト削減効果が評価されております。法人需要の拡大も顕著で、従業員のエンゲージメント向上や顧客ロイヤルティ構築のためのインセンティブツールとして、企業の利用が活発化しております。また、SDGsへの意識の高まりから、環境負荷の低いデジタルギフトへの移行や、社会貢献活動と連携した寄付型ギフトカードなども登場しております。多様なニーズに対応するため、少額から高額まで様々な金額設定やデザインの選択肢が増え、パーソナライズされたギフトが可能になっている点も特徴です。一方で、資金決済法などの法規制の対象となる場合があり、発行元には適切な管理が求められます。

将来展望としては、デジタル化の一層の加速が予測されます。物理カードからデジタルギフトへの移行はさらに進み、モバイルウォレットとの連携が強化されることで、利用者の利便性は飛躍的に向上するでしょう。AIを活用し、受け取る人の好みや過去の購買履歴に基づいた最適なギフトの提案が可能になるなど、パーソナライゼーションの進化も期待されます。ブロックチェーン技術の導入は、セキュリティ、透明性、相互運用性の向上をもたらし、より安全で柔軟な利用を可能にする可能性があります。また、メタバースやWeb3.0といった新たなデジタル空間の発展に伴い、仮想空間内での利用や、NFT(非代替性トークン)としてのギフトカードの登場も考えられます。国境を越えたギフトの送付や、多通貨対応のギフトカードが増加するなど、グローバル化も進むでしょう。サステナビリティへの貢献も重要なテーマであり、環境に配慮した素材の物理カード、デジタルギフトの普及、寄付型ギフトカードなど、SDGsへの貢献がより意識されるようになることが予想されます。さらに、ギフトカードの利用データから顧客行動を分析し、マーケティング戦略に活かすデータ活用の動きも加速していくと考えられます。