ギガビットイーサネット試験装置市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

ギガビットイーサネット試験装置市場レポートは、タイプ(1 GbE、10 GbEなど)、エンドユーザー産業(電気通信、データセンターおよびクラウドなど)、アプリケーション(R&D/ラボ、製造/生産など)、テストタイプ(機能/トラフィック生成、性能/ストレス、コンプライアンス/適合性など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

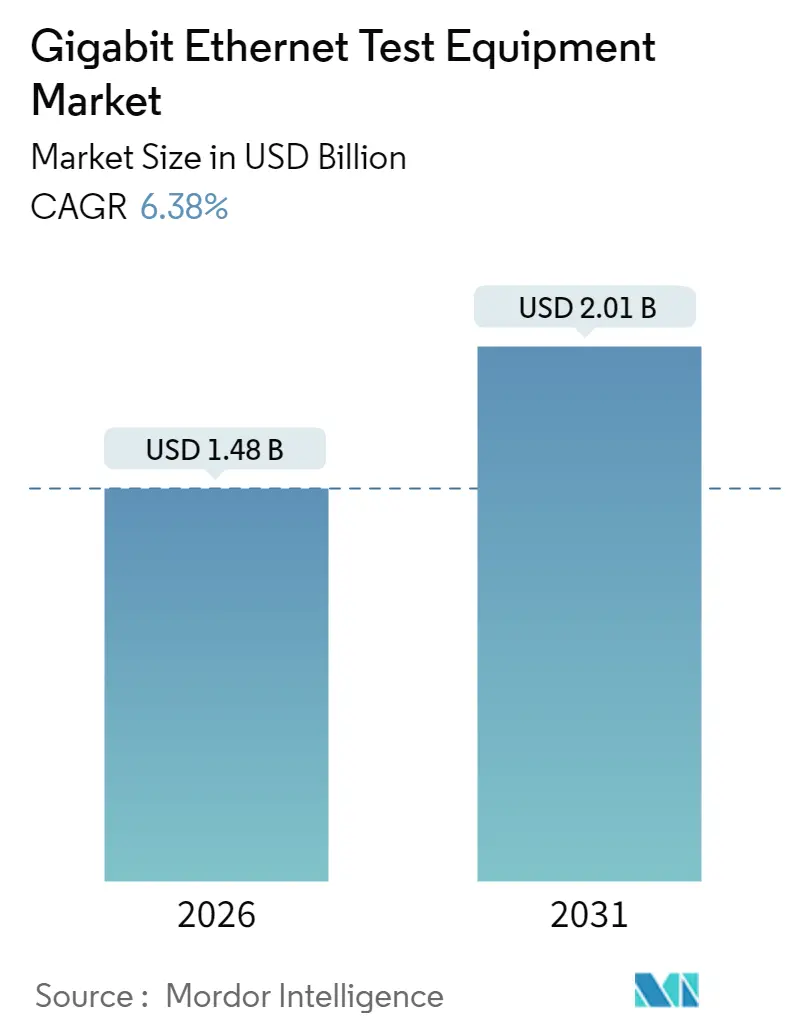

ギガビットイーサネットテスト機器市場は、2025年の13.9億米ドルから2026年には14.8億米ドルに成長し、2031年までに20.1億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.38%が見込まれています。この市場は、人工知能(AI)ワークロードの増加、クラウドサービスの拡大、およびデータセンターにおける高速イーサネットの需要によって大きく牽引されています。

市場概要と主要トレンド

AIワークロードの採用拡大は、帯域幅の期待値を再定義し、検証チームに400Gを超える800Gおよび1.6T規格への移行を促しています。データセンター事業者は、従来のビットエラーレートツールから、パケットスプレー、前方誤り訂正(FEC)、および実際の混雑下でのRoCEv2レイテンシを評価する高精度ソリューションへと予算を再配分しています。ハイパースケーラーは、開発サイクルを短縮するために、トラフィック生成、ネットワークエミュレーション、機械学習駆動型分析を組み合わせた完全に自動化されたテストベッドを求めています。PAM4光部品の供給ボトルネックと224 Gbpsチャネル設計専門家の不足により、納期は長く価格は高止まりしていますが、1.6T機能への早期アクセスを保証できるベンダーは、プレミアム契約を獲得しています。

市場成長の主要な推進要因としては、800G/1.6Tテストに対するAIクラスターの需要(CAGRに+2.1%の影響)、クラウドサービスとビッグデータの採用(+1.8%)、モバイルバックホールの成長(+1.2%)、製造業におけるイーサネット利用の増加(+0.9%)、レガシーケーブルでの2.5/5 GbEアップグレード(+0.3%)、RoCEv2駆動の超低レイテンシ検証(+0.2%)が挙げられます。

特に、AIクラスターインフラストラクチャは、従来の400Gを超える帯域幅要件を推進し、800Gおよび1.6Tリンクの採用を促しています。これらのリンクは、NRZからPAM4変調へのSerDes設計の移行に伴い、信号対雑音比分析における高精度なアイオープニングを必要とします。Ultra Ethernet Consortiumは、IEEE 802.3を超える混雑管理テストを含むv1.0仕様を最終化しており、1.6T機能を提供する早期参入企業は、ハイパースケーラーとの複数年契約を獲得しています。

クラウドプロバイダーは、パフォーマンスとコストのバランスを取るために、100G、400G、800Gの混合トポロジーを展開しており、複数の速度を同時に検証できるテストリグの必要性が高まっています。また、製造業では、Ethernet-APLへの移行が進み、本質安全防爆対応のコンプライアンステストの需要が生まれています。自動車OEMも10GBASE-T1への設計を拡大しており、特殊なオシロスコープがラボで主流となっています。さらに、既存のCat 5e/6ケーブルで1GbEから2.5Gおよび5Gへのアップグレードを行う企業は、NBASE-Tリンクの確実な動作を保証するためのマルチギガビットテストを必要としています。

セグメント分析

* タイプ別(速度別): 2025年には10 GbEカテゴリが市場シェアの41.30%を占めましたが、AIクラスターアーキテクチャによって推進される800 GbEおよび1.6 TbEリグは、2031年までに20.10%という最速のCAGRで成長すると予測されています。KeysightのAresONEプラットフォームは6.4 Tbpsのテストトラフィックをストリーミングし、超高速機器市場規模を2031年までに5億4830万米ドルに押し上げると予測されています。

* エンドユーザー産業別: 2025年には5Gバックホール展開により通信が36.05%の収益を占めましたが、データセンターとクラウドプロバイダーは2031年までに17.25%のCAGRで拡大し、2027年までに通信事業者を絶対支出で追い越すと予測されています。AIワークロードの密度は、データセンターにロスレスパケットスプレー、サブマイクロ秒のジッター、RoCEv2混雑制御の同時検証を促しています。

* アプリケーション別: 2025年にはフィールドサービスが39.20%の収益を占めましたが、R&Dおよびラボ展開は15.95%のCAGRで増加し、2031年までに36.50%の収益シェアに達すると予測されています。ラボは現在、フィールド展開前にAIトポロジーを検証するために、トラフィックジェネレーター、光T&M、電力分析を単一のオーケストレーションダッシュボードの下で統合し、完全なファブリックレプリカを構築しています。

* テストタイプ別: パフォーマンスおよびストレステスト機器は、容量計画における中心的な役割により、依然として総売上高の37.40%を占めていますが、ネットワークエミュレーションは、決定論的な制御下でレイテンシ、ジッター、パケットロスを再現する能力により、16.45%のCAGRで成長しています。

地域分析

* 北米は、集中的な半導体R&Dと積極的なAIクラスター展開により、2025年に32.70%の収益を占めました。米国のクラウドプロバイダーがほとんどの注文を占めていますが、カナダはブロードバンドの活性化と産業用イーサネットのアップグレードを通じて牽引力を増しています。

* アジア太平洋地域は、中国のハイパースケール拡大とローカライズされた1.6T光部品サプライチェーンを背景に、10.05%のCAGRで最も速い成長を遂げています。日本の自動車セクターは、厳格なEMC検証を必要とする決定論的イーサネットスタックを推進しており、韓国は半導体ファブを3nmクラスに押し上げ、超高速ジッターおよびクロストークプローブを必要としています。

* 欧州は、ドイツのOEMが車載イーサネットテスト計画を正式化し、産業事業者がプロセスプラント内でEthernet-APLを採用することで着実な成長を遂げています。英国は光ファイバーバックボーンネットワークを近代化し、ポータブルOTDRとBERTの需要を促進しています。

市場の制約

技術的専門知識の不足は、市場拡大を制約する主要な要因です。NRZからPAM4への移行には、デスキューイング、シンボルエラープロット、224 Gbpsチャネルモデリングに精通したエンジニアが必要ですが、これらのスキルは世界的にまだ希少です。トレーニングが技術ロードマップに追いついていないため、ベンダーはAI駆動型ウィザードを組み込むことを余儀なくされています。

測定精度の限界は、高速検証を妨げています。PAM4の4レベルシグナリングは電圧マージンを縮小させ、800G以降のノイズとクロストークに対する感度を高めます。テストプラットフォームは、1.6T要件を満たすために、90 fs未満の固有ジッターと15 µW未満の光ノイズを維持する必要があり、現在のハードウェアを物理的限界まで押し上げています。これらの精度障壁は、価格に敏感なセグメントでの機器採用を遅らせる可能性があります。

その他、800Gリグにおけるエネルギーおよび熱の制約、PAM-4光部品のサプライチェーンボトルネックも市場の成長を阻害する要因となっています。

競争環境

ギガビットイーサネットテスト機器市場は、統合によって再編されています。KeysightはSpirentを14.6億米ドルで買収した後、独占禁止法の懸念に対処し、1.6T研究に注力するため、高速イーサネットポートフォリオをVIAVIに4.1億米ドルで売却しました。VIAVIは現在、この事業をONE LabProプラットフォームと統合し、AIクラスター展開をターゲットとしたシャーシあたり64×1.6Tポートを可能にしています。Anritsuは光トランシーバー検証に重点を置いています。

技術的な差別化は、PAM4の忠実度とソフトウェア定義のテストオーケストレーションにかかっています。Keysightの新しいDCA-Mサンプリングオシロスコープは、90 fs未満のジッターを実現します。Lumentumは、AIファブリック内の光電力予算を削減することを目的とした400 Gbps/レーンのInPチップと効率的な200 Gbps PAM4レーザーを導入しています。MarvellのAraプラットフォームは、シリコンノードを3nmに移行させ、光モジュール電力を20%削減しています。Candela TechnologiesやEXFOなどの新興企業は、パブリッククラウドで仮想ポートを生成する柔軟なソフトウェアスタックで競争しています。

標準化フォーラムは戦略的な舞台となっており、Ultra Ethernet Consortiumには100社以上の企業が参加し、将来の機器機能を決定する混雑管理ルールを形成するために競い合っています。

最近の業界動向

* 2025年3月:Keysight Technologiesは、1.6T光トランシーバーテスト用のDCA-Mサンプリングオシロスコープを発表しました。

* 2025年2月:Ciscoは、AI/MLワークロード向けに最適化された次世代の光インターコネクトソリューションを発表し、データセンターの消費電力削減に貢献すると述べました。

* 2025年1月:NVIDIAは、AIスーパーコンピューティングファブリックにおける光モジュールの統合を強化するため、新たなパートナーシップを発表しました。

* 2024年12月:Intelは、シリコンフォトニクス技術のロードマップを更新し、800Gおよび1.6T光モジュール向けの次世代製品開発を加速すると発表しました。

* 2024年11月:Lumentumは、高密度AIクラスタ向けに設計された新しいInPベースのコヒーレント光エンジンを発表し、電力効率と性能の向上を強調しました。

市場の展望

AIの急速な普及は、データセンターインフラストラクチャに前例のない要求を突きつけており、特に光インターコネクトの帯域幅、電力効率、およびコストが重要な課題となっています。業界アナリストは、2025年までにAI関連の光モジュール市場が大幅に成長し、従来のデータセンター市場を上回ると予測しています。この成長は、より高速なPAM4変調、シリコンフォトニクス、およびInPベースのソリューションの採用によって推進されるでしょう。

課題と機会

AIファブリックの進化は、技術的な課題とビジネスチャンスの両方を生み出しています。

* 電力効率: AIワークロードの電力消費は膨大であり、光モジュールはシステム全体の電力予算を削減するための重要な要素です。低消費電力のレーザー、ドライバー、およびレシーバーの開発が不可欠です。

* 熱管理: 高密度な光モジュールは、効果的な熱管理を必要とします。新しい冷却技術とパッケージングソリューションが求められています。

* 標準化: 異なるベンダー間の相互運用性を確保し、市場の断片化を防ぐためには、Ultra Ethernet Consortiumのような標準化団体が果たす役割がますます重要になります。

* サプライチェーン: 地政学的な緊張とサプライチェーンの脆弱性は、チップ製造からモジュールアセンブリに至るまで、業界全体に影響を与えています。レジリエントなサプライチェーンの構築が優先事項となっています。

* ソフトウェア定義のインフラストラクチャ: 物理的な光ネットワークをソフトウェアで制御・最適化する能力は、AIファブリックの柔軟性と効率性を向上させる鍵となります。

結論

AIの台頭は、光インターコネクト業界に革命をもたらしています。技術革新、戦略的パートナーシップ、および標準化への取り組みが、この急速に進化する市場の未来を形作っています。電力効率、帯域幅、およびコストの課題を克服することで、光技術はAI時代のデータ通信のバックボーンとして不可欠な役割を果たし続けるでしょう。

このレポートは、ギガビットイーサネットテスト機器市場に関する詳細な分析を提供しています。本市場は、1 GbEから1.6 TbEまでの速度に対応し、光ファイバーまたは銅線メディア上でパケットトラフィックを生成、劣化、捕捉、分析する専用のハードウェア機器を対象としています。これには、ポータブルなフィールドセット、モジュラーシャーシ、高密度ラックソリューションが含まれ、研究開発、製造、データセンターの立ち上げ、ライブネットワークの保証といった幅広い用途で利用されます。純粋なソフトウェアアナライザーは、この定義の範囲外とされています。

Mordor Intelligenceによると、ギガビットイーサネットテスト機器市場は、2026年には14.8億米ドルの価値があり、2031年までに20.1億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.38%です。

市場の成長を推進する主な要因としては、モバイルバックホールの成長、クラウドサービスとビッグデータの採用拡大、製造業におけるイーサネット利用の増加、レガシーケーブルにおける2.5/5 GbEへのアップグレードが挙げられます。さらに、AIクラスターにおける800G/1.6Tテストの需要、およびRoCEv2駆動の超低遅延検証の必要性も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。具体的には、技術的専門知識の不足、複雑な測定精度限界、800Gリグにおけるエネルギーおよび熱に関する制約、そしてPAM-4光部品のサプライチェーンボトルネックが挙げられます。特に、PAM4信号の完全性に関する人材不足や、224 Gbpsチャネルでの測定精度限界は、迅速な展開を妨げる主要な課題です。

本レポートでは、市場を多角的にセグメント化して分析しています。タイプ別では1 GbEから800 GbEおよび1.6 TbEまで、エンドユーザー産業別では通信、データセンターおよびクラウド、製造、自動車および輸送、航空宇宙および防衛、その他に分類されます。アプリケーション別では研究開発/ラボ、製造/生産、フィールドサービスおよび設置、認証およびコンプライアンスに分けられ、テストタイプ別では機能/トラフィック生成、性能/ストレス、コンプライアンス/適合性、ネットワークエミュレーションが分析対象です。地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカといった主要地域が詳細に調査されています。

競争環境については、市場の集中度、戦略的動向、市場シェア分析が行われています。主要企業には、Keysight Technologies Inc.、Anritsu Corp.、VIAVI Solutions Inc.、Spirent Communications plc、EXFO Inc.などが挙げられます。特に、KeysightによるSpirentの買収とその後のVIAVIへの事業売却は、超高速テスト分野における専門化を追求するベンダー間のM&A活動の活発化を示しています。

レポートは、いくつかの重要な洞察を提供しています。最も急速に成長しているテストタイプはネットワークエミュレーションであり、AIクラスターに必要な実世界の輻輳および遅延シナリオを再現するため、16.45%のCAGRで成長しています。地域別では、アジア太平洋地域が10.05%のCAGRで最高の成長を示しており、中国における大規模なデータセンター建設と、日本における先進的な車載イーサネットテストがその原動力となっています。AIワークロードはアクセラレーターあたり最大1 Tbpsを要求するため、データセンターは400Gから800Gおよび1.6Tリンクへの移行を進めており、これには新しい検証方法論が不可欠です。主な課題としては、PAM4信号の完全性における人材不足、PAM4光部品の供給制約、224 Gbpsチャネルでの測定精度限界が挙げられています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 モバイルバックホールの成長

- 4.2.2 クラウドサービスとビッグデータの採用

- 4.2.3 製造業におけるイーサネット利用の増加

- 4.2.4 レガシーケーブルにおける2.5 / 5 GbEアップグレード

- 4.2.5 800G/1.6Tテストに対するAIクラスターの需要

- 4.2.6 RoCEv2による超低遅延検証

- 4.3 市場の阻害要因

- 4.3.1 技術的専門知識の不足

- 4.3.2 複雑な測定精度限界

- 4.3.3 800Gリグにおけるエネルギーと熱の制約

- 4.3.4 PAM-4光部品のサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 1 GbE

- 5.1.2 10 GbE

- 5.1.3 25/40/50 GbE

- 5.1.4 100 GbE

- 5.1.5 400 GbE

- 5.1.6 800 GbEおよび1.6 TbE

- 5.2 エンドユーザー産業別

- 5.2.1 電気通信

- 5.2.2 データセンターおよびクラウド

- 5.2.3 製造業

- 5.2.4 自動車および運輸

- 5.2.5 航空宇宙および防衛

- 5.2.6 その他(公益事業、ヘルスケア)

- 5.3 アプリケーション別

- 5.3.1 研究開発/ラボ

- 5.3.2 製造/生産

- 5.3.3 フィールドサービスおよび設置

- 5.3.4 認証およびコンプライアンス

- 5.4 テストタイプ別

- 5.4.1 機能/トラフィック生成

- 5.4.2 パフォーマンス/ストレス

- 5.4.3 コンプライアンス/適合性

- 5.4.4 ネットワークエミュレーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Keysight Technologies Inc.

- 6.4.2 Anritsu Corp.

- 6.4.3 VIAVI Solutions Inc.

- 6.4.4 Spirent Communications plc

- 6.4.5 EXFO Inc.

- 6.4.6 Rohde and Schwarz GmbH and Co KG

- 6.4.7 Teledyne LeCroy (Xena)

- 6.4.8 Yokogawa Test and Measurement

- 6.4.9 VeEX Inc.

- 6.4.10 GL Communications Inc.

- 6.4.11 Trend Networks

- 6.4.12 GigaNet Systems

- 6.4.13 Xinertel Technology

- 6.4.14 Apposite Technologies

- 6.4.15 NetScout Systems Inc.

- 6.4.16 Te Connectivity Ltd.

- 6.4.17 Aquantia (Marvell)

- 6.4.18 GAO Tek Inc.

- 6.4.19 IDEAL Industries Inc.

- 6.4.20 Veryx Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ギガビットイーサネット試験装置は、現代のネットワークインフラにおいて不可欠なツールであり、ギガビットイーサネット(1GbE)規格に準拠したネットワークの性能、信頼性、および規格適合性を検証するために使用される専門的な機器群を指します。ギガビットイーサネットは、最大1ギガビット/秒(1000Mbps)のデータ転送速度を提供するイーサネット規格であり、企業ネットワーク、データセンター、およびサービスプロバイダーのアクセスネットワークなどで広く普及しています。この試験装置の主な目的は、ネットワーク機器やケーブル、システム全体が設計通りに機能しているか、また潜在的な問題がないかを事前に、あるいは運用中に特定し、解決することにあります。具体的には、パケットの送受信、スループットの測定、遅延(レイテンシ)やジッタの評価、パケットロス率の検出、エラーフレームの特定、さらにはネットワーク機器の負荷試験など、多岐にわたる機能を提供します。これにより、ネットワークの安定稼働と最適なパフォーマンスが保証されます。

ギガビットイーサネット試験装置には、その用途や機能に応じていくつかの種類が存在します。まず、現場での設置作業やトラブルシューティングに用いられる「ポータブル型(ハンドヘルド型)」があります。これらは小型軽量でバッテリー駆動が可能であり、ケーブルの導通試験、リンクアップ確認、基本的なスループット測定などを手軽に行うことができます。次に、研究開発、製造ラインでの品質管理、あるいは大規模なネットワークの監視や性能評価に用いられる「ラックマウント型(シャーシ型)」があります。これらは複数のポートを備え、より高度で精密な試験機能を提供し、長時間の連続試験や複雑なシナリオ試験に対応します。また、特定の機能に特化した装置も存在し、例えば、PoE(Power over Ethernet)の給電能力や受電能力を検証するPoEテスター、光ファイバーケーブルの品質を評価する光パワーメーターやOTDR(Optical Time Domain Reflectometer)機能を持つテスター、さらにはLANケーブルの配線状態や品質を詳細に診断するケーブルテスターなどがあります。ソフトウェアベースの試験ツールも普及しており、PC上で動作し、基本的なネットワーク診断や性能測定を比較的低コストで実現します。これらの装置は、物理層からデータリンク層、さらにはIP層以上のプロトコルまで、多岐にわたるレイヤーでの試験をサポートします。

ギガビットイーサネット試験装置の用途は非常に広範です。最も一般的な用途の一つは、ネットワークの「設置・展開時」における検証です。新しいLANケーブルの敷設後やネットワーク機器の導入時に、正しく接続されているか、期待される性能が出ているかを確認するために使用されます。次に、「トラブルシューティングと保守」です。ネットワーク障害が発生した際、試験装置を用いて問題の箇所(ケーブル、スイッチ、NICなど)を特定し、性能劣化の原因を分析します。定期的な保守作業においても、ネットワークの健全性をチェックし、潜在的な問題を未然に防ぐために活用されます。また、「研究開発(R&D)と製品テスト」の分野では、新しいネットワーク機器(スイッチ、ルーター、NICなど)の開発段階で、その性能評価や規格準拠性試験を行うために不可欠です。製造ラインでは、出荷前の製品が品質基準を満たしているかを確認するための「品質管理」にも用いられます。さらに、サービスプロバイダーは、顧客に提供するネットワークサービスのSLA(Service Level Agreement)を検証し、サービス品質を保証するためにこれらの装置を利用します。データセンターにおいては、高速かつ大容量のトラフィックを処理するネットワークの性能維持と最適化のために、継続的な監視と試験が実施されます。

関連技術としては、まずイーサネット自体の高速化が挙げられます。ギガビットイーサネット試験装置は1GbEを対象としますが、ネットワークの進化に伴い、10ギガビットイーサネット(10GbE)、25GbE、40GbE、100GbE、さらには400GbEといったより高速なイーサネット規格が登場しており、それぞれの速度に対応した試験装置が必要とされています。PoE(Power over Ethernet)技術の普及も関連が深く、試験装置はPoE給電の品質や受電デバイスの動作確認にも対応しています。光ファイバー技術の進化も重要であり、光モジュール(SFP, SFP+, QSFPなど)の性能評価や、光ファイバーケーブル自体の品質(損失、反射など)を測定する機能が試験装置に統合されることがあります。近年では、SDN(Software-Defined Networking)やNFV(Network Functions Virtualization)といった「ネットワーク仮想化」技術の進展に伴い、仮想化されたネットワーク環境における性能評価やトラフィック分析のニーズが高まっています。クラウドコンピューティングの普及も、クラウドインフラのネットワーク性能を検証するための試験装置の需要を押し上げています。また、IoTデバイスの増加は、エッジコンピューティング環境におけるネットワーク性能の評価や、大量のトラフィックを処理する能力の検証を必要としています。ネットワークセキュリティの観点からは、セキュリティ機器の性能評価や、DoS/DDoS攻撃シミュレーションなど、セキュリティ関連の試験機能も重要性を増しています。

市場背景としては、データトラフィックの爆発的な増加が最大の推進力となっています。クラウドサービスの普及、5Gネットワークの展開、IoTデバイスの急増、そしてデータセンターの継続的な拡張は、高速で信頼性の高いネットワークインフラへの需要を高めており、それに伴いギガビットイーサネットを含む高速イーサネット試験装置の市場も拡大しています。特に、リモートワークの常態化やオンラインコンテンツの消費増大は、ネットワークの安定性と性能に対する要求を一層厳しくしています。一方で、高速化に伴う試験の複雑化、高機能な試験装置の導入コスト、そして試験を適切に実施できる熟練した技術者の不足といった課題も存在します。主要な市場プレイヤーとしては、Keysight Technologies、Spirent Communications、VIAVI Solutions、Anritsu、EXFOなどが挙げられ、これらの企業は常に新しい技術や規格に対応した製品を開発し続けています。市場のトレンドとしては、試験の自動化、AI/ML(人工知能/機械学習)を活用した異常検知や予測分析、そしてリモートからの試験実行や監視機能の強化が進んでいます。

将来展望としては、ギガビットイーサネット試験装置は、さらなる高速化と複雑化が進むネットワーク環境への適応が求められます。現在、400GbEの導入が進む中、800GbEや1.6TbEといった次世代イーサネット規格への対応が不可欠となるでしょう。AI/ML技術の活用は、試験プロセスの自動化、障害の根本原因分析、および将来のネットワーク性能予測において、より重要な役割を果たすと予想されます。これにより、試験時間の短縮と効率化が図られます。また、ネットワークの仮想化やクラウド化が進むにつれて、物理的な試験装置だけでなく、仮想試験装置やクラウドベースの試験サービスが普及し、より柔軟でスケーラブルな試験環境が提供されるようになるでしょう。ネットワーク性能だけでなく、セキュリティの脅威が増大する中で、ネットワーク性能とセキュリティの両面を統合的に評価できるソリューションへの需要が高まります。リモートからの試験実行や、複数の地理的に分散した拠点を跨いだ試験を可能にする機能も、運用効率の向上に貢献します。ユーザーインターフェースの改善、自動設定機能、詳細なレポート生成機能など、使いやすさの向上も引き続き重要な開発ポイントとなります。さらに、環境負荷の低減や省電力化といったサステナビリティへの配慮も、将来の製品開発において考慮される要素となるでしょう。ギガビットイーサネット試験装置は、ネットワーク技術の進化とともに、その機能と役割を拡大し続けることになります。