ギガキャスティング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ギガキャスティング市場レポートは、用途(車体アセンブリ、アンダーボディ/バッテリーハウジングなど)、材料(アルミニウム合金、マグネシウム合金など)、車種(乗用車、小型商用車など)、プレス能力(6,000~8,000トン、8,001~10,000トンなど)、地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

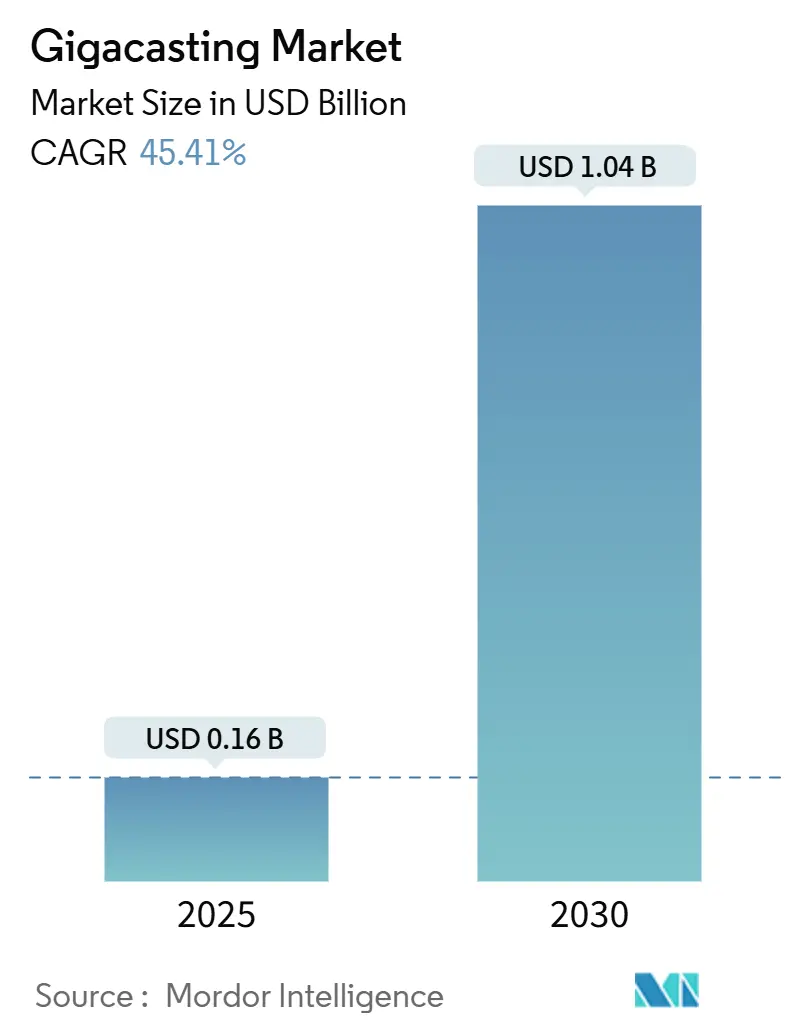

ギガキャスティング市場は、自動車産業における革新的な製造技術として急速に成長しており、2025年から2030年にかけて著しい拡大が見込まれています。Mordor Intelligenceの調査によると、この市場は2025年に0.16億米ドルに達し、2030年には1.04億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は45.41%という驚異的な数値を示しています。この成長は、自動車メーカーが大型高圧ダイカスト技術に注力していることを明確に示しており、これにより多数の鋼板プレス部品を少数のアルミニウム部品に集約することが可能になります。

ギガキャスティングは、部品点数の大幅な削減、製造コストの低減、タクトタイムの短縮、そしてCO₂排出規制の厳格化に対応するための軽量化ニーズに応える技術として注目されています。例えば、テスラはModel Yのリアアンダーボディ部品を、従来の171個のプレス部品から2個の鋳造部品に置き換えることで、直接製造コストを最大40%削減しました。このような成功事例は、ギガキャスティング市場の拡大を後押ししています。さらに、乗用車の電動化、リサイクルアルミニウムの需要増加、モジュール式プレスラインの導入、熟練溶接工の不足といった要因も、OEMが高度に自動化された鋳造セルへと移行する動きを加速させています。

市場は、用途、材料、車両タイプ、プレス能力、および地域によってセグメント化されています。

* 用途別: 2024年にはボディアセンブリが58.72%の市場シェアを占め、引き続き主要な用途ですが、アンダーボディおよびバッテリーハウジングは2030年までに48.05%のCAGRで最も急速に成長すると予測されています。

* 材料別: 2024年にはアルミニウム合金が74.31%の市場シェアを占めましたが、マグネシウム合金は2030年までに47.12%のCAGRで最も高い成長率を示す見込みです。

* 車両タイプ別: 乗用車が2024年に65.88%のシェアを占め、2025年から2030年にかけて48.93%のCAGRで拡大し、市場の成長を牽引します。

* プレス能力別: 6,000トンから8,000トンのセグメントが2024年に45.15%の収益シェアを維持しましたが、10,000トンを超えるプレスは56.55%のCAGRで加速すると予測されています。

* 地域別: アジア太平洋地域が2024年に48.94%の市場シェアを占め、2030年までに49.66%のCAGRで成長すると予測されており、最も急速に成長し、最大の市場であり続けます。

ギガキャスティング市場の成長を促進する主要な要因は以下の通りです。

1. バッテリー電気自動車(BEV)生産量の急速な拡大: 世界中のBEV組立工場では、従来の溶接ラインよりも速いペースでギガプレスセルが導入されています。現代自動車は北米の電動化に210億米ドルを投じ、その中にはMetaplant America複合施設での高トン数鋳造ラインが含まれます。フォードもケルン工場を全電動化センターに再編し、600台以上のロボットを使用してボディショップのフロータイムを短縮しています。バッテリーハウジングは、衝突安全性と熱性能のために深く一体型の構造を必要とし、ギガキャスティングはこれらの形状を実現する最短経路を提供します。BEVの年間生産量が数百万台レベルに達するにつれて、規模の経済がギガキャスティング市場をニッチな地位から大きく押し上げています。

2. 軽量で統合された車両構造への需要: ギガキャスティングは、剛性を犠牲にすることなく、ボディインホワイトの軽量化を可能にします。テスラのリア鋳造部品は、部品点数を70点削減し、材料費、溶接費、物流費を節約しました。アルミニウムの高い強度対重量比は設計の自由度と相まって、かつて数十のプレス部品を必要とした衝突エネルギー経路を単一の大型鋳造部品で統合することを可能にします。日本のティア1サプライヤーであるリョービは、大型アルミニウム鋳造部品への生産能力シフトを進め、製造コスト全体の20%削減を目指しています。軽量化は、厳格化するフリート平均CO₂排出量規制やバッテリー車の航続距離への期待と密接に関連しています。

3. 部品あたりのコストとタクトタイムの削減: 数百の溶接鋼部品を1つの鋳造部品に置き換えることで、車両あたりのサイクルタイムが大幅に短縮されます。テスラはModel Yの生産ラインで1,600箇所の溶接と300台のロボットを削減し、直接コストを40%削減しました。ギガプレスは1時間に60個の鋳造部品を生産でき、トヨタの試作セルでは大型ボディモジュールを約3分で成形しています。部品在庫の削減は、工場内物流、品質検査ステーション、サプライヤーの工具費用を縮小し、連鎖的なコスト優位性をもたらします。また、同じ車種の生産量に対して、フレーミングゲートや溶接治具が少なくなるため、ボディショップの規模を縮小できるという設備投資回避のメリットもあります。

4. 熟練溶接工の不足による自動化への移行: 成熟市場では、熟練溶接工の高齢化が新規参入者の増加よりも速いペースで進んでいます。ギガキャスティングによって数百箇所の溶接をなくすことは、労働力計画を簡素化し、欠陥リスクを低減します。テスラの切り替えは、溶接サブライン全体を排除し、同時に寸法精度を向上させました。日本のサプライヤーであるアイシンも、次世代の電動パワートレインブラケットの準備において同様の戦略を採用しています。この自動化への移行は、労働力不足の際にも安定した生産を維持し、業界全体の無人化製造への動きと一致しています。

市場の成長を妨げる主な制約要因は以下の通りです。

1. 6,000トン以上のプレス機に対する高額な初期設備投資: 9,000トン級のギガプレス1台だけでも数千万米ドルの価格がかかります。ボルボのスロバキア工場は、IDRA製のツインユニットを注文し、関連する鋳造工場、トリムライン、インフラに8億5,500万ユーロを予算化しました。ティア1サプライヤーのNemakでさえ、既存施設内に2台の4,500トン機を追加するだけで1,800万米ドルを費やしており、中規模のトン数でも多額の資金が必要であることを示しています。小規模ブランドは、控えめな生産量でこの費用を償却することが難しく、広範な採用を遅らせ、ギガキャスティング市場を財務的に強固なプレーヤーへと集中させる傾向があります。

2. エネルギー価格に起因するアルミニウム合金供給の逼迫: 電気代は製錬コスト全体の60%を超えることがあります。高い電力料金により、2024年にはヨーロッパのいくつかの製錬所が操業停止に追い込まれ、米国では400万トンの供給不足が生じました。ビレット供給の逼迫は価格変動を激化させ、大量生産のギガキャスティングセルにおける原料モデルを複雑にしています。

3. 衝突時の修理の複雑さ: ギガキャスト部品は一体成形されているため、衝突によって損傷した場合、従来の溶接された複数の部品を交換するよりも修理がはるかに困難になります。多くの場合、損傷したセクション全体を交換する必要があり、これは高額な費用と専門的な設備を要します。これにより、保険料の上昇や修理時間の延長につながり、消費者の受け入れに影響を与える可能性があります。

4. 鋳造欠陥のリスクと品質管理: 大型の単一部品を鋳造するプロセスは非常に複雑であり、気泡、ひび割れ、材料の不均一性などの鋳造欠陥が発生するリスクが高まります。これらの欠陥は部品の強度と耐久性に影響を与え、厳格な品質管理と検査プロセスが必要となります。欠陥のある部品は廃棄される可能性があり、生産コストの増加につながります。

5. 材料の制約とリサイクル性: ギガキャスティングには特定のアルミニウム合金が必要であり、その特性は従来のプレス加工や溶接に適した材料とは異なる場合があります。また、一体成形された部品は、異なる種類の金属や複合材料が組み合わされた場合、将来的なリサイクルプロセスを複雑にする可能性があります。持続可能性への関心が高まる中、リサイクル性の課題は長期的な採用において考慮すべき重要な要素です。

これらの課題は、ギガキャスティング技術が自動車製造において広範に採用されるための障壁となっており、メーカーはこれらの問題に対処するための革新的なソリューションを模索しています。しかし、その潜在的な利点、特に生産効率の向上と部品点数の削減は、依然として多くの企業にとって魅力的な目標であり続けています。

ギガキャスティング市場に関する本レポートは、高圧技術を用いてアルミニウムなどの軽量素材で複雑な大型部品(車両のアンダーボディなど)を一体成形するギガキャスティング技術の市場動向を詳細に分析しています。調査範囲は、市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を含みます。

市場規模と成長予測では、ギガキャスティング市場が2025年に0.16億米ドル規模に達し、2030年には1.04億米ドルに成長すると予測されています。特にアジア太平洋地域が市場を牽引し、2024年の収益の48.94%を占め、2030年まで年平均成長率49.66%で最も急速に成長すると見込まれています。

市場の主要な推進要因としては、電気自動車(BEV)の生産量急増、軽量で統合された車両構造への需要の高まりが挙げられます。ギガキャスティングは、複数部品からなるホワイトボディと比較して、部品あたりのコストとタクトタイムを大幅に削減できる利点があり、例えばテスラのModel Yフレームでは40%のコスト削減が実現されています。また、熟練溶接工の不足がOEMによる鋳造自動化を促進していること、高リサイクル含有アルミニウムに対する炭素クレジットプレミアム、モジュール式・再構成可能なギガプレスラインによる少量生産モデルへの対応能力も市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。6,000トン以上のプレス機に対する高額な初期設備投資(CAPEX)、エネルギー価格高騰によるアルミニウム合金供給の逼迫、衝突修理の複雑化による保険料の上昇、そして12,000トンを超える鋳造におけるスクラップや気孔のリスク増大などが挙げられます。

市場は、用途別(ボディアセンブリ、アンダーボディ/バッテリーハウジング、エンジン・e-ドライブ部品、トランスミッション・ドライブライン部品など)、材料別(アルミニウム合金、マグネシウム合金、高強度鋼鋳造など)、車両タイプ別(乗用車、小型商用車、中・大型商用車)、プレス機トン数別(6,000~8,000トン、8,001~10,000トン、10,000トン超)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。材料別では、アルミニウム合金が収益の74.31%を占める主要材料であり、マグネシウム合金が年平均成長率47.12%で最も急速に成長していることが特筆されます。

競争環境においては、IDRA Srl、Buhler Group、Haitian Die-Castingなどのティア1サプライヤーと、Tesla Inc.、Toyota Motor Corporation、Hyundai Motor Companyなどの主要OEMの両方が市場に参入し、活発な競争を繰り広げています。レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(SWOT分析、最近の動向を含む)が提供され、市場の全体像を把握することができます。

ギガキャスティング市場は、BEVの普及と製造コスト削減のニーズに牽引され、今後も大きな成長が期待される分野であり、技術革新と戦略的な投資が成功の鍵を握ると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BEV生産量の急速な拡大

- 4.2.2 軽量で統合された車両構造への需要

- 4.2.3 複数部品のホワイトボディと比較した部品あたりのコストとタクトタイムの削減

- 4.2.4 熟練溶接工の不足がOEMを鋳造自動化に駆り立てる

- 4.2.5 高リサイクル含有アルミニウムに対する炭素クレジットプレミアム

- 4.2.6 モジュール式/再構成可能なギガプレスラインによる少量生産バリアントの実現

- 4.3 市場の阻害要因

- 4.3.1 6,000トン以上のプレス機に対する高額な初期設備投資

- 4.3.2 エネルギー価格に起因するアルミニウム合金供給の逼迫

- 4.3.3 衝突修理の複雑さによる保険料の高騰

- 4.3.4 12,000トンを超える鋳造品におけるスクラップおよび気孔リスクの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 用途別

- 5.1.1 ボディ組立品

- 5.1.2 アンダーボディ/バッテリーハウジング

- 5.1.3 エンジンおよびe-ドライブ部品

- 5.1.4 トランスミッションおよびドライブライン部品

- 5.1.5 その他

- 5.2 材料別

- 5.2.1 アルミニウム合金

- 5.2.2 マグネシウム合金

- 5.2.3 先進高強度鋼 (AHSS) 鋳造品

- 5.2.4 その他の非鉄合金

- 5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

- 5.4 プレス荷重別

- 5.4.1 6,000~8,000トン

- 5.4.2 8,001~10,000トン

- 5.4.3 10,000トン以上

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ティア1サプライヤー

- 6.4.1.1 IDRA Srl(LKテクノロジーの子会社)

- 6.4.1.2 ビューラーグループ

- 6.4.1.3 ハイチアンダイカスト

- 6.4.1.4 芝浦機械株式会社

- 6.4.1.5 宇部興産機械株式会社

- 6.4.1.6 イズミホールディングス

- 6.4.1.7 アイシン株式会社

- 6.4.1.8 ハントマン・グループ

- 6.4.1.9 リョービダイカスト

- 6.4.1.10 ゲスタンプ

- 6.4.1.11 重慶大江ミリスンダイカスト有限公司

- 6.4.1.12 広東宏図科技

- 6.4.1.13 滁州多利汽車科技

- 6.4.2 OEM

- 6.4.2.1 テスラ社

- 6.4.2.2 トヨタ自動車株式会社

- 6.4.2.3 現代自動車株式会社

- 6.4.2.4 フォード・モーター・カンパニー

- 6.4.2.5 ゼネラルモーターズ・カンパニー

- 6.4.2.6 ボルボ・カーAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ギガキャスティングとは、自動車の車体構造部品、特に電気自動車(EV)のアンダーボディなどを、超大型のダイカストマシン(通称ギガプレス)を用いて一体成形する製造技術を指します。従来の車体製造では、数百点ものプレス部品や鋳造部品を溶接や接着で組み合わせていましたが、ギガキャスティングではこれを数点、あるいは究極的には1つの巨大な部品として鋳造することで、製造工程の大幅な簡素化、生産コストの削減、生産リードタイムの短縮、そして車体剛性の向上を目指します。この技術は、米国のEVメーカーであるテスラが先行して導入し、その革新性から世界中の自動車メーカーが注目し、導入を検討・推進しています。

ギガキャスティングにおける「種類」という概念は、主にその適用部位や使用されるギガプレスの規模によって区別されます。現在主流となっているのは、車両の後部アンダーボディや前部アンダーボディを一体成形するケースです。例えば、テスラはリアアンダーボディに続き、フロントアンダーボディにもギガキャスティングを適用し、将来的には車両のフロア全体を一体成形する計画も示唆しています。ギガプレスの規模も様々で、6,000トンクラスから9,000トン、さらには12,000トンを超えるような超大型のプレス機が開発・導入されています。使用される材料は、主にアルミニウム合金であり、高い強度と軽量性を両立させることが求められます。これらの合金は、溶融状態での流動性、凝固時の収縮率、そして最終的な機械的特性が、大型かつ複雑な形状の鋳造に適している必要があります。

ギガキャスティングの主な用途は、前述の通り自動車産業、特にEVの車体構造部品の製造です。EVは、その特性上、バッテリーパックを搭載するための平坦なフロア構造が必要であり、またバッテリー保護のための高い構造剛性が求められます。ギガキャスティングは、これらの要求に対し、以下のような多大なメリットを提供します。第一に、部品点数の劇的な削減です。これにより、溶接や組み立て工程が大幅に減少し、製造コストと時間が削減されます。第二に、生産効率の向上です。複雑な組み立てラインが不要となり、生産リードタイムが短縮されます。第三に、車体剛性の向上です。一体成形された部品は、複数の部品を接合するよりも構造的な連続性が高く、ねじれ剛性や衝突安全性が向上します。第四に、軽量化の可能性です。適切な設計と材料選定により、従来の鋼板プレス部品の組み合わせよりも軽量化を実現できる場合があります。これらのメリットは、EVの競争力向上に直結するため、多くの自動車メーカーがこの技術に注目しています。

ギガキャスティングを支える関連技術は多岐にわたります。最も核となるのは、数千トンから1万トンを超える締め付け力を持つ「超大型ダイカストマシン(ギガプレス)」そのものです。これらのマシンは、巨大な金型を正確に開閉し、溶融金属を高圧で射出する高度な制御技術を必要とします。次に重要なのが「金型技術」です。大型で複雑な形状を一度に成形するため、金型は非常に精密かつ耐久性が求められ、内部には冷却システムなども組み込まれます。また、「材料技術」も不可欠です。大型鋳造に適したアルミニウム合金の開発は、溶融金属の流動性、凝固時のひけ巣や割れの抑制、そして最終製品の強度や延性を確保するために重要です。さらに、「シミュレーション技術(CAE)」は、金型の設計、鋳造プロセスの最適化、製品の構造解析において不可欠な役割を果たします。溶融金属の流れや凝固過程を事前に予測することで、不良品の発生を抑制し、開発期間を短縮します。その他、鋳造後のバリ取りや検査を自動化する「ロボット技術」や、製品の品質を保証するための「非破壊検査技術」なども関連技術として挙げられます。

ギガキャスティングが注目されるようになった市場背景には、主に以下の要因があります。最大の要因は「EVシフトの加速」です。世界的な環境規制の強化と消費者の意識変化により、自動車産業はEVへの移行を急速に進めています。EVは従来のガソリン車とは異なる車体構造や生産プロセスが求められるため、ギガキャスティングのような革新的な製造技術が受け入れられやすい土壌がありました。次に、「生産コスト削減の要求」です。EVはバッテリーが高価であるため、車両全体のコストを抑えることが普及の鍵となります。ギガキャスティングは部品点数と組み立て工程を大幅に削減することで、製造コストの低減に貢献します。また、「サプライチェーンの簡素化」も重要な要素です。部品点数が減ることで、サプライヤーの管理や物流コストが削減され、生産効率が向上します。さらに、「生産リードタイムの短縮」も競争力を高める上で不可欠です。新興EVメーカーは、従来の自動車メーカーに比べて生産設備やノウハウが不足しているため、ギガキャスティングのようなシンプルな製造プロセスは、迅速な市場投入を可能にします。そして、この技術の有効性を「テスラが先行して実証した」ことが、他の自動車メーカーが追随する大きなきっかけとなりました。

ギガキャスティングの将来展望は非常に明るい一方で、いくつかの課題も抱えています。将来的な展望としては、まず「普及の拡大」が挙げられます。テスラに続き、トヨタ、現代自動車、ボルボ、GMなど、多くの主要自動車メーカーがギガキャスティングの導入を表明または検討しており、今後数年でその採用はさらに加速すると予想されます。また、「適用範囲の拡大」も進むでしょう。現在のリア・フロントアンダーボディから、将来的には車両のフロア全体、さらにはより複雑な車体構造への適用も視野に入れられています。これにより、さらなる部品点数の削減と生産効率の向上が期待されます。さらに、「材料の進化」も不可欠です。より強度が高く、延性に優れ、かつリサイクルしやすいアルミニウム合金の開発が進むことで、ギガキャスティングの可能性はさらに広がります。

一方で、課題も存在します。最大の課題の一つは「初期投資の大きさ」です。ギガプレス本体や巨大な金型は非常に高価であり、導入には莫大な設備投資が必要です。これは特に中小規模のメーカーにとっては大きな障壁となります。次に、「修理性の問題」が挙げられます。一体成形された巨大な部品が損傷した場合、部分的な修理が困難であり、部品全体を交換する必要が生じる可能性があります。これにより、修理費用が高額になったり、車両が全損扱いになったりするリスクがあり、保険会社や消費者にとって懸念材料となっています。また、「金型寿命とメンテナンス」も重要です。大型で複雑な金型は、繰り返し使用による摩耗や損傷が避けられず、そのメンテナンスや交換コストも考慮する必要があります。さらに、「リサイクル性」の確保も課題です。大型のアルミニウム鋳造部品を効率的に回収し、再利用するシステムを構築する必要があります。最後に、従来の部品サプライヤーにとっては、ギガキャスティングの普及がビジネスモデルの転換を迫る可能性があり、「サプライヤーエコシステムの再構築」も大きなテーマとなるでしょう。これらの課題を克服しつつ、ギガキャスティングは自動車製造の未来を大きく変革する可能性を秘めていると言えます。