ジンジャービア市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ジンジャービア市場レポートは、タイプ(ノンアルコールジンジャービア、アルコールジンジャービア)、フレーバー(オリジナル/伝統ジンジャービア、フレーバージンジャービア)、パッケージ(ボトル、缶、PETボトル、ケグ)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジンジャービア市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、ジンジャービア市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、タイプ(ノンアルコールジンジャービア、アルコールジンジャービア)、フレーバー(オリジナル/伝統ジンジャービア、フレーバー付きジンジャービア)、パッケージング(ボトル、缶、PETボトル、樽)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

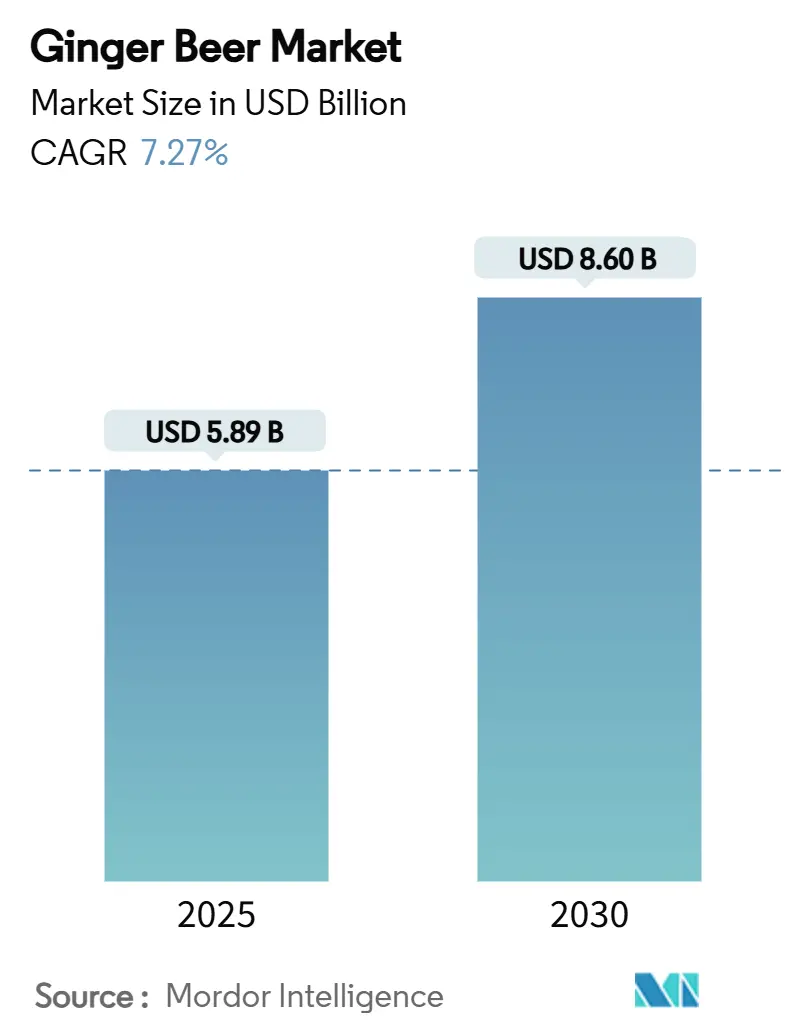

ジンジャービア市場は、2025年には58.9億米ドルに達し、2030年には86.0億米ドルに成長すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)7.27%を記録する見込みです。この成長は、プレミアム飲料への消費者の関心の高まり、クラフト醸造ムーブメント、そしてジンジャービアが単独の清涼飲料としてもカクテルミキサーとしても機能するという二重の役割によって支えられています。

ノンアルコール製品は、健康志向の消費者からの継続的な購入を確保しており、アルコール製品は、低アルコール飲料に対する規制緩和の恩恵を受けています。ブランドオーナーは、ジンジャーのスパイスとしての伝統が「クリーンラベル」の主張を促し、価格決定力を与えるため、その自然なイメージからも利益を得ています。地域別に見ると、北米が最大の収益基盤を提供していますが、アジア太平洋地域は都市化と中間層所得の拡大により、最も速い成長を遂げると予測されています。競争は活発ですが、適度に集中しており、クラフト専門業者にとって意味のある市場の余地が残されています。

主要な市場動向と洞察

推進要因

1. クラフト飲料ムーブメント: 消費者の期待が進化する中で、クラフト飲料ムーブメントは、本物志向と職人技を重視し、しばしばプレミアム価格を伴います。これは、大量生産品から離れ、クラフト飲料が従来のソーダよりも15~25%高い価格プレミアムを享受しているという広範な消費者シフトを強調しています。Reed’s社は「新鮮なジンジャールートから手作り」という精神を掲げ、このトレンドを体現しています。規制当局も、小規模生産者向けのコンプライアンス課題を緩和することで、この動きを支援しています。

2. フレーバーの革新と多様化: フレーバーの革新は、伝統的なジンジャーの風味を超え、世界のスパイスや特定の健康目標に合わせた機能性成分をブレンドする方向に進んでいます。この戦略は、ブランドが標準的なジンジャービア製品から差別化を図るだけでなく、様々な消費シーンに対応することを可能にします。特に免疫力向上飲料などの機能性飲料の統合は、ジンジャービアブランドが視野を広げる絶好の機会を提供します。HFSS(高脂肪・高糖分・高塩分)規制が再配合を義務付ける中、ブランドは天然フレーバーの強化に注力し、糖分を減らしても味のプロファイルを維持しています。

3. プレミアム化とヘリテージブランディング: ヘリテージブランディングは、単なる価格を超えた感情的なつながりを築くことで、持続可能な競争優位性を生み出します。これにより、ブランドは原材料費の高騰に直面しても利益率を維持できます。ジンジャービア分野では、古くからの醸造技術や伝統的なレシピがブランドを際立たせています。Fever-Tree社は、植物由来の原料調達や伝統的な醸造方法に関する物語を通じて、プレミアム市場での地位を維持し、2024年には3億6850万ポンドの収益を上げています。クラフト飲料トレンドが成熟するにつれて、ヘリテージポジショニングの重要性が増しています。

4. カクテル文化とRTD(Ready-to-Drink)イノベーション: 成長するカクテル文化は、ジンジャービアの消費を伝統的な用途を超えて拡大させ、プレミアムカクテルやRTD飲料の主要なミキサーとなっています。この成長は、ホスピタリティ部門の回復と家庭でのカクテル作りの増加によって支えられており、小売およびオン・プレミスチャネルの両方で機会を創出しています。モスコミュールカクテルの人気はこのトレンドを象徴しており、ジンジャービアはクラフトカクテルやプレミアムミキサーに不可欠なものとなっています。

抑制要因

1. 砂糖税とHFSS規制の圧力: 砂糖税とHFSS規制は、飲料業界における製品配合戦略を再構築しています。企業は、味の要件と規制遵守のバランスを取りながら、消費者の受容を確保する必要があります。英国のソフトドリンク産業課税は、対象飲料の平均糖分を46%削減する結果をもたらしており、政府はさらに閾値を引き下げることを検討しています。

2. 代替飲料との競争: 機能性飲料、コンブチャ、プレミアムソーダが、健康志向の消費者をプレミアム価格と健康中心のマーケティングでターゲットにするにつれて、代替飲料セクターでの競争が激化しています。この激化する競争は、ジンジャービアブランドに、単なる味や伝統を超えた独自の価値提案を定義するよう促しています。

セグメント別分析

1. タイプ別:ノンアルコールの優位性とアルコールの加速

* ノンアルコールジンジャービア: 2024年には市場シェアの74.54%を占め、健康志向の選択と低糖分・機能性代替品への規制の動きによって、その優位性を維持しています。これは、アルコール製品の革新への財政的基盤としても機能しています。

* アルコールジンジャービア: 2030年までに7.44%のCAGRで堅調に成長すると予測されています。これは、低アルコール代替品を支持する規制の変更と、クラフト醸造の革新の急増に起因しています。カクテル文化の台頭とオン・プレミス販売の回復も、アルコールセグメントを後押ししています。

2. フレーバー別:伝統的なレシピと革新の需要

* フレーバー付きジンジャービア: 2030年までに8.09%のCAGRで成長すると予測されており、消費者の革新的なフレーバーへのシフトを強調しています。

* オリジナル/伝統ジンジャービア: 伝統と信頼性により、2024年には62.32%という堅調な市場シェアを維持しています。このトレンドは、消費者が慣れ親しんだ味と新しい味の両方を求める、より広範なクラフト飲料ムーブメントを反映しています。

3. パッケージング別:ガラスの伝統とアルミニウムの持続可能性

* アルミ缶: 持続可能性への圧力と利便性の需要に牽引され、2030年までに7.63%のCAGRで成長すると予測されています。

* ガラス瓶: プレミアムな位置付けと伝統的な魅力から恩恵を受け、2024年には47.01%の市場シェアを占めています。このパッケージングの変化は、消費者の選択に対する環境配慮の影響力の高まりを強調しています。

4. 流通チャネル別:オフ・トレードの安定性とオン・トレードの成長

* オン・トレードチャネル: ホスピタリティ部門の回復とカクテル文化の台頭により、2030年までに8.58%のCAGRで加速すると予測されています。

* オフ・トレードチャネル: 確立された小売とのつながりと消費者の利便性によって支えられ、2024年には68.71%という支配的な市場シェアを占めています。このダイナミクスは、飲料ブランドが量主導のオフ・トレード戦略と価値中心のオン・トレードアプローチを調和させる必要性を強調しています。

地域別分析

1. 北米: 2024年には市場シェアの31.47%を占め、根強いカクテル文化とプレミアムミキサーへの需要の高まりを強調しています。米国がこの地域の成長を牽引しており、オン・プレミス消費の回復とクラフト飲料ムーブメントの台頭に支えられています。

2. アジア太平洋: 2030年までに10.29%という堅調なCAGRを誇り、他のすべての地域を上回ると予測されています。この急増は、都市化、可処分所得の増加、西洋飲料文化の急速な受容によって促進されています。中国の規制環境は、食品表示の簡素化と食品安全基準の強化により、ますます有利になっています。

3. ヨーロッパ: 市場の成熟を背景に、規制上の課題に直面しています。砂糖税やHFSS規制などのイニシアチブは、ブランドに再配合を促していますが、同時に遵守するブランドには機会も開いています。

4. 南米: 新興市場のダイナミクスを示しており、原材料調達の強みを活用しています。

5. 中東・アフリカ: 都市化とプレミアム飲料への傾倒が成長を示唆していますが、コールドチェーンインフラの課題も抱えています。

競争環境

ジンジャービア市場は適度に集中しており、確立されたブランドと地域の専門業者の間でバランスが取れており、競争の激しい状況を育んでいます。このバランスにより、主要企業は流通とマーケティングの強みを活用できる一方で、イノベーションを妨げる可能性のある独占的な傾向を抑制しています。市場リーダーであるFever-Tree社は、プレミアムな位置付けの力を示し、地理的拡大と製品革新に支えられ、2024年には3億6850万ポンドの収益を上げています。

カクテル文化が急増する中、戦略的パートナーシップが競争環境を再構築しています。確立された飲料大手は、プレミアムミキサーブランドへの投資を増やしています。Molson Coors社がFever-Tree社の8.5%の株式を取得したことは、その典型的な例です。この進化する分野では、テクノロジーが重要な役割を果たしています。ブランドはAIを活用して、パーソナライズされた体験と合理化されたオペレーションを実現し、価格戦略、在庫管理、顧客とのインタラクションを改善しています。

最近の業界動向

* 2025年2月: Molson Coors Beverage Companyは、Fever-Tree Drinks plcの8.5%の株式と、ジンジャービアを含むプレミアムミキサーポートフォリオの米国における独占的な商業化権を2億米ドルで取得しました。

* 2025年1月: Carlsbergは、英国の競争当局からの規制承認後、主要な英国のソフトドリンク会社であるBritvic plcの買収を完了しました。

* 2024年10月: Keurig Dr Pepperは、Ghost Lifestyle LLCおよびGhost Beverages LLCの60%の株式を約9億9000万米ドルで取得する契約を発表しました。

* 2024年6月: Primo Water Corp.とBlueTriton Brands Inc.は、合併して北米を代表する健康的な水分補給会社を設立すると発表しました。

この詳細な分析は、ジンジャービア市場の現在の状況と将来の展望を理解するための包括的な視点を提供します。

本レポートは、グローバルジンジャービア市場に関する詳細な分析を提供しています。

エグゼクティブサマリー

ジンジャービア市場は、2025年には58.9億米ドルと評価されており、2030年までに年平均成長率(CAGR)7.27%で拡大し、86.0億米ドルに達すると予測されています。製品タイプ別では、ノンアルコールジンジャービアが市場シェアの74.54%を占め、主要な収益源となっています。地域別では、アジア太平洋地域が都市部の所得増加とカクテル文化の普及に牽引され、10.29%のCAGRで最も速い成長を遂げると予測されています。

市場のダイナミクス

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* クラフト飲料の動き

* フレーバーの革新と多様化

* プレミアム化とヘリテージブランディング

* カクテル文化とRTD(Ready-To-Drink)飲料の革新

* 世界の料理の影響とフュージョントレンド

* 技術主導の製品開発

一方で、市場の成長を抑制する要因も存在します。

* 砂糖税およびHFSS(高脂肪・高糖分・高塩分)規制による圧力

* 代替飲料との競争

* 高品質な原材料のサプライチェーン制約

* 熱帯経済圏におけるコールドチェーンのギャップ

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)といった市場ダイナミクスも詳細に分析されています。

市場規模と成長予測(価値)

市場は以下のセグメントに基づいて分析され、成長予測が提供されています。

* タイプ別: ノンアルコールジンジャービア、アルコールジンジャービア

* フレーバー別: オリジナル/伝統的ジンジャービア、フレーバー付きジンジャービア

* パッケージング別: ボトル(ガラス)、缶、PETボトル、樽

* 流通チャネル別: オン・トレード、オフ・トレード(スーパーマーケットおよびハイパーマーケット、オンライン小売、専門店、その他の小売チャネル)

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)

競争環境

市場は競争が激しく、Fever-Tree Drinks Plc、Bundaberg Brewed Drinks Pty Ltd.、Reed’s Inc.、Gosling Brothers Limited、Q Mixers (Q Drinks Co.)、Fentimans Ltd.など、多数の主要企業が存在します。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

市場の機会と将来のトレンド

本レポートでは、ジンジャービア市場における将来の機会とトレンドについても考察されています。

このレポートは、グローバルジンジャービア市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラフト飲料のムーブメント

- 4.2.2 フレーバーの革新と多様化

- 4.2.3 プレミアム化とヘリテージブランディング

- 4.2.4 カクテル文化とRTD(Ready-To-Drink)の革新

- 4.2.5 世界的な料理の影響とフュージョントレンド

- 4.2.6 テクノロジー主導の製品開発

-

4.3 市場の阻害要因

- 4.3.1 砂糖税とHFSS規制の圧力

- 4.3.2 代替飲料との競争

- 4.3.3 高品質な原材料のサプライチェーン制約

- 4.3.4 熱帯経済圏におけるコールドチェーンのギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ノンアルコールジンジャービア

- 5.1.2 アルコールジンジャービア

-

5.2 フレーバー別

- 5.2.1 オリジナル/伝統的なジンジャービア

- 5.2.2 フレーバー付きジンジャービア

-

5.3 包装別

- 5.3.1 ボトル(ガラス)

- 5.3.2 缶

- 5.3.3 PETボトル

- 5.3.4 樽

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 オンライン小売

- 5.4.2.3 専門店

- 5.4.2.4 その他の小売チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Fever-Tree Drinks Plc

- 6.4.2 Bundaberg Brewed Drinks Pty Ltd.

- 6.4.3 Reed’s Inc.

- 6.4.4 Gosling Brothers Limited

- 6.4.5 Q Mixers (Q Drinks Co.)

- 6.4.6 Fentimans Ltd.

- 6.4.7 Goslings Family Brand Limited

- 6.4.8 Crabbie’s(Halewood International)

- 6.4.9 Old Jamaica (Beliv Company)

- 6.4.10 Bruce Cost Ginger Beer LLC

- 6.4.11 Belvoir Fruit Farms

- 6.4.12 Badger Beverages

- 6.4.13 Maine Root Handcrafted Beverages

- 6.4.14 Britvic Plc (Schweppes)

- 6.4.15 Roots Soda Company

- 6.4.16 Natrona Bottling Company

- 6.4.17 Stone’s Original Australia

- 6.4.18 Luscombe Drinks Ltd

- 6.4.19 Sinalco

- 6.4.20 Heads of Noosa Brewing Co.

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ジンジャービアは、生姜を主原料とした炭酸飲料であり、その独特の風味と歴史的背景から世界中で愛されています。一般的に「ビア」という名称がついていますが、多くの製品はノンアルコールであり、アルコール飲料としてのビールとは異なります。強い生姜の風味と辛味、そして独特の甘みが特徴で、爽快な飲み心地が魅力です。その起源は18世紀のイギリスに遡り、家庭で手作りされる発酵飲料として親しまれてきました。伝統的な製法では、生姜、砂糖、水、そして「ジンジャーバグ」と呼ばれる酵母と乳酸菌の共生培養液を用いて発酵させ、自然な炭酸と複雑な風味を生み出します。現代では、発酵させずに生姜エキスと炭酸水を混ぜて作られる製品も多く、より手軽に楽しめるようになっています。ジンジャーエールと比較すると、ジンジャービアは一般的に生姜の風味がより強く、辛味も際立っており、濁りがあることも特徴の一つです。

ジンジャービアには様々な種類が存在し、消費者の好みに合わせて選ぶことができます。まず、アルコール度数による分類では、市場の大部分を占めるノンアルコールジンジャービアと、伝統的な製法で微量のアルコールを含む、あるいは意図的にアルコールを生成させたアルコール含有ジンジャービアがあります。後者はクラフトビールのような位置づけで、特定のブランドや専門店で見られます。次に、風味の強度においては、マイルドで飲みやすいものから、喉を焼くような強烈な辛味を持つものまで幅広く、生姜の含有量や唐辛子などの追加スパイスによって調整されています。甘さの面でも、ドライでキレのある味わいのものから、しっかりとした甘みを感じるものまで多様です。製法では、伝統的な発酵製法による複雑な風味を持つものと、現代的な技術で生姜エキスと炭酸を組み合わせたクリアな味わいのものがあります。また、地域によっても特徴があり、例えばジャマイカンスタイルのジンジャービアは、よりスパイシーで甘みが強い傾向にあります。これらの多様性が、ジンジャービアの魅力を一層深めています。

ジンジャービアは、そのままで清涼飲料水として楽しむだけでなく、様々な用途で活用されています。最も一般的なのは、カクテルのミキサーとしての使用です。特に有名なのは、「モスコミュール」と「ダーク&ストーミー」でしょう。モスコミュールはウォッカ、ライムジュース、そしてジンジャービアを組み合わせた爽やかなカクテルで、銅製のマグカップで提供されるのが特徴です。ダーク&ストーミーは、ダークラムとライムジュース、ジンジャービアを合わせたもので、バミューダ諸島の国民的カクテルとして知られています。これらの他にも、ジン、テキーラ、ウイスキーなど様々なスピリッツと相性が良く、オリジナルのカクテルベースとしても広く用いられています。また、料理への応用も可能です。生姜の酵素が肉を柔らかくする効果があるため、肉のマリネ液として使われたり、ソースやドレッシングの隠し味として加えられたりすることもあります。さらに、ゼリーやシャーベットなどのデザートに利用することで、独特の風味と清涼感を加えることもできます。

ジンジャービアの製造には、いくつかの関連技術が用いられています。伝統的な発酵製法では、「ジンジャーバグ」と呼ばれる酵母と乳酸菌の共生培養が鍵となります。これは、生姜、砂糖、水を混ぜた液体にジンジャーバグを加え、数日間発酵させることで、アルコールと炭酸ガスを自然に生成させる技術です。このプロセスでは、温度管理や衛生管理が非常に重要となり、製品の品質と安全性を保つために厳密な管理が求められます。現代の大量生産品では、発酵ではなく、生姜エキスと炭酸水を混ぜ合わせる強制炭酸注入技術が用いられることが多く、これにより安定した品質と効率的な生産が可能になります。また、製品の保存性を高めるためのろ過や殺菌技術も不可欠です。特にノンアルコール製品の場合、アルコール生成を抑えるための工夫が凝らされています。原料調達においても、高品質な生姜の選定から、その粉砕、抽出技術に至るまで、風味を最大限に引き出すための専門的な知識と技術が求められます。

ジンジャービアの市場背景は、その長い歴史と現代のトレンドが融合した興味深いものです。18世紀にイギリスで誕生し、当初は家庭で手作りされることが主流でしたが、19世紀には商業生産が始まり、広く普及しました。特にアメリカの禁酒法時代には、アルコールを含まない清涼飲料水として人気を博し、その地位を確立しました。現在の市場では、世界的なクラフトドリンクブームの一環として、再び注目を集めています。健康志向の高まりも追い風となっており、自然素材や発酵食品への関心が高まる中で、ジンジャービアの持つ「発酵」という側面が評価されています。また、カクテル文化の再興、特にモスコミュールの人気が、ジンジャービアの消費を大きく牽引しています。主要なブランドとしては、オーストラリアのBundaberg、イギリスのFever-TreeやFentimans、アメリカのReed's、バミューダ諸島のGoslingsなどが世界的に知られています。日本市場では、これらの輸入ブランドが中心ですが、近年では国内のクラフトメーカーも参入し、個性豊かな製品を展開しています。若年層から健康志向の大人まで、幅広い層に支持されており、その市場は着実に拡大しています。

ジンジャービアの将来展望は非常に明るいと言えるでしょう。健康志向の継続は、今後も市場を牽引する主要な要因となります。低糖質、オーガニック、無添加といった消費者のニーズに応える製品開発が進み、さらにプロバイオティクス(乳酸菌など)を強調した、腸活を意識した製品も登場する可能性があります。フレーバーの多様化も進むと予想されます。既存の生姜風味に加えて、ライム、ミント、ベリー、ハーブなどを加えた新しいフレーバーや、季節限定品が登場し、消費者の選択肢を広げるでしょう。クラフトジンジャービア市場の拡大も期待されます。小規模な醸造所が、地域特産の生姜やその他の素材を用いた個性的な製品を開発し、ニッチな市場を創造していくと考えられます。これにより、ジンジャービアは単なる清涼飲料水ではなく、クラフトビールやクラフトサイダーのように、多様な味わいとストーリーを持つ飲み物として認識されるようになるかもしれません。グローバル市場での成長も期待されており、特にアジアや南米といった新たな市場での普及が進む可能性があります。オンライン販売の強化や、サステナビリティへの配慮、例えば環境に優しいパッケージやフェアトレード原料の使用なども、今後の重要なトレンドとなるでしょう。ジンジャービアは、その伝統を守りつつも、常に新しい価値を創造し続けることで、今後も多くの人々に愛され続けることでしょう。