氷酢酸市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

氷酢酸市場レポートは、業界をグレード別(食品グレード、工業グレード、医薬品グレード)、用途別(酢酸ビニルモノマー、エステル生産、無水酢酸、溶剤、食品添加物など)、最終用途産業別(化学・石油化学、食品・飲料、医薬品など)、および地域別(アジア太平洋、北米、ヨーロッパ、その他地域)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

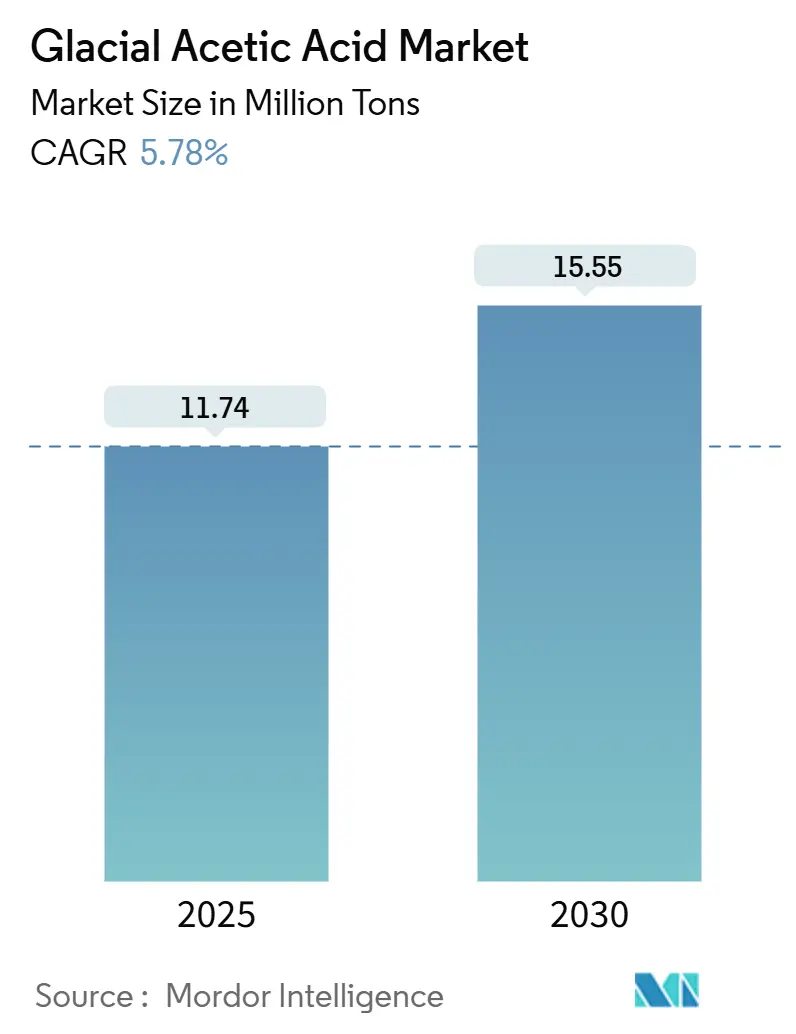

無水酢酸市場は、2025年には1,174万トン、2030年までには1,555万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.78%と見込まれております。この成長は、主に酢酸ビニルモノマー(VAM)の需要、医薬品賦形剤の採用拡大、そして食品保存分野における堅調な消費に支えられています。

市場の概要と主要な動向

市場の成長を牽引する要因として、バイオベース生産技術の商業化が挙げられます。これにより、従来の化石燃料原料への依存度が低下し、早期導入企業はマージン保護の恩恵を受けると期待されています。また、生産拠点がアジア太平洋地域へとシフトしており、これが世界の貿易フローに変化をもたらし、北米や欧州の生産者はより高付加価値の特殊グレードに注力する傾向にあります。一方で、メタノール価格の変動や、より厳格な労働安全衛生基準が、非統合型企業にとって課題となっています。競争力を維持するためには、低炭素プロセスや超高純度グレードへの戦略的投資が重要な差別化要因となっており、特にエレクトロニクスや医薬品分野の顧客をターゲットとする企業にとって重要です。

主要なレポートのポイント

* グレード別: 2024年には工業用グレードが無水酢酸市場の73%を占め、医薬品用グレードは2030年までにCAGR 7.1%で拡大すると予測されています。

* 用途別: 2024年にはVAM生産が無水酢酸市場の35%を占め、溶剤用途は2030年までにCAGR 6.56%で成長すると見込まれています。

* 最終用途産業別: 2024年には食品・飲料産業が無水酢酸市場の42%を占め、医薬品産業は2030年までにCAGR 6.9%で最も高い成長率を示すと予測されています。

* 地域別: 2024年にはアジア太平洋地域が無水酢酸市場の63%を占め、2025年から2030年の間にCAGR 6.89%で成長すると予測されています。

世界の無水酢酸市場のトレンドと促進要因

1. アジア太平洋地域におけるVAM需要に対応するための生産能力拡大: 中国の江蘇索普による450ktの拡張や、GNFCによる200ktの計画など、VAM原料を確保するための大規模な酢酸ユニットの増設が進んでいます。接着剤、塗料、軟包装におけるVAM需要の増加が、地域製造業の勢いを加速させています。

2. 酢酸製造におけるバイオベース原料の採用増加: 炭素回収技術やバイオマスベースの製造ルートの商業化により、ライフサイクル排出量が削減されています。これはメタノール価格の変動や炭素規制の強化に対するヘッジとしても機能しています。

3. 新興経済国における医薬品賦形剤からの需要増加: インドや中国のAPI(原薬)クラスターにおける生産能力の向上により、アセトアミノフェン、抗生物質中間体、注射剤に不可欠な高純度材料の需要が高まっています。現地製薬メーカーが複雑な治療法へと移行するにつれて、高純度材料の需要はさらに増加しています。

4. 接着剤・シーラントにおける溶剤用途の成長: シリコーンシーラントや高度な接着剤システムにおいて、無水酢酸は硬化時間を短縮し、耐湿性を向上させる反応性溶剤として利用されています。VOC(揮発性有機化合物)規制の強化により、低毒性で予測可能な蒸発率を持つ酢酸への需要がシフトしています。

5. 東南アジアにおける繊維産業の回復: ベトナムやインドネシアでの衣料品生産シフトにより、酢酸染料助剤の需要が回復しています。

市場の抑制要因

1. メタノール原料価格の変動: 2024年にはメタノールのスポット価格が急激に変動し、生産者のマージンを圧迫しました。特に非統合型プラントが大きな影響を受け、ヘッジツールや代替原料への関心が高まっています。

2. 厳格な労働安全衛生基準による取り扱いと保管の制限: 米国環境保護庁(EPA)の更新された規則により、酢酸取り扱いエリアでの排出制御と換気強化が求められています。これにより、小規模加工業者では設備投資予算の見直しが必要となり、欧州連合でも同様の枠組みが検討されています。

3. 需給不均衡による価格抑制: 市場の過剰供給が価格を抑制する要因となっています。

セグメント分析

* グレード別: 工業用グレードは2024年に73%の市場シェアを占め、VAMプラントや下流の化学合成に供給されています。一方、医薬品用グレードはCAGR 7.1%で成長しており、API合成や注射剤における厳格な不純物制限を反映しています。半導体湿式プロセスにおける超高純度材料の需要は、新たな高収益ニッチとして浮上しており、ppbレベルの不純物を提供できる生産者は大幅なプレミアムを獲得しています。

* 用途別: VAM生産は2024年の市場量の35%を占め、無水酢酸市場の主要な用途であり続けています。溶剤セグメントは2030年までにCAGR 6.56%で拡大しており、接着剤、シーラント、医薬品製剤で酢酸ベースのシステムがシェアを拡大しています。

* 最終用途産業別: 食品・飲料産業は2024年に42%の市場規模を占め、防腐剤や香料としての利用が中心です。医薬品産業はCAGR 6.9%で最も急速に成長する最終用途であり、アジア太平洋地域のAPIメーカーからの需要が牽引しています。化学・石油化学産業はVAMおよび下流の酢酸エステルに関連し、2番目に大きな市場です。

地域分析

* アジア太平洋: 2024年に63%の市場シェアを占め、2030年までにCAGR 6.89%で成長すると予測されています。中国は世界のメタノール生産能力の大部分を占め、インドは国内生産を拡大しています。日本と韓国はエレクトロニクスや医薬品向けの超高純度ニッチ市場に注力し、プレミアム価格を獲得しています。

* 北米: 量で2番目に大きく、化学および食品産業が中心です。バイオベース酢酸プロジェクトへの助成金が、炭素強度を低減し、メタノール価格変動から地域を部分的に保護する技術開発を可能にしています。

* ヨーロッパ: 成熟した需要を示し、特殊グレードと気候変動対応プロセスに傾倒しています。「Fit for 55」法案が低炭素アセチルへの投資を促進する一方、アジアからの輸入品との競争がコモディティグレードのマージンを抑制しています。

* 中東: 低コストの原料と建設活動の増加(特にサウジアラビアのVision 2030)から恩恵を受けています。

* 南米: ブラジルとアルゼンチンで緩やかな成長が見られます。

競争環境

無水酢酸市場は統合されており、上位5社が市場シェアの約73%を占めています。Celanese Corporationは3大陸にわたる統合型アセチルチェーン資産を通じて市場をリードし、コスト最適化に注力しています。BP p.l.c.やEastman Chemical Companyも、地域および製品固有の強みを活用しています。持続可能性が重要な要素となっており、主要企業は炭素回収や再生可能エネルギーを酢酸合成に組み込む動きを見せています。CO₂から酢酸への技術を利用する新興企業は、低炭素要件を持つ特殊顧客をターゲットにし、既存企業に挑戦する可能性があります。2024年から2025年にかけての過剰供給は非統合型生産者を圧迫しており、一部企業は提携や事業売却を検討しています。一方、統合型多国籍企業は、超高純度グレード、カスタマイズされた溶剤ブレンド、持続可能性関連指標に注力し、競争力を強化しています。

最近の業界動向

* 2024年11月: INEOS Acetylsは、インドのGujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) と覚書を締結し、GNFCの施設で600ktの酢酸プラント設立の実現可能性を評価しています。GNFCは現在、インド国内で唯一の無水酢酸生産者です。

* 2024年4月: Eastman Chemical Companyは、北米およびラテンアメリカでEastman Glacial Acetic Acidのオフリスト価格引き上げを発表しました。

本レポートは、純度99%以上の無水酢酸を対象とする氷酢酸市場について、その世界的な供給サイドの価値と量を詳細に分析しています。市場は、カルボニル化またはバイオ発酵ルートで生産され、酢酸ビニルモノマー(VAM)、精製テレフタル酸(PTA)、溶剤、食品保存料、医薬品賦形剤といった下流ユーザーに販売される製品を対象としています。希釈酢、混合アセチル誘導体、および自社消費は市場範囲から除外されます。

市場規模と成長予測:

氷酢酸市場は、2025年には1,174万トンと推定され、2030年までに1,555万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.78%です。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域におけるVAM需要に対応するための生産能力の拡大。

* 酢酸製造におけるバイオベース原料の採用増加。

* 新興経済国における医薬品賦形剤からの需要増加。

* 接着剤およびシーラントにおける溶剤用途の成長。

* 東南アジアにおける繊維産業の回復による酢酸染色剤の需要増加。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* メタノール原料価格の変動。

* 取り扱いと保管を制限する厳格な労働安全衛生基準。

* 需給の不均衡による価格抑制。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* グレード別: 食品グレード、工業グレード、医薬品グレード。医薬品グレードは、API合成や注射剤の処方における純度要件の厳格化により、7.1%のCAGRで最も速い成長を遂げています。

* 用途別: 酢酸ビニルモノマー(VAM)、エステル生産、無水酢酸、溶剤、食品添加物、繊維、その他。VAM生産は2024年の総量の35%を占め、接着剤、塗料、軟包装市場を支えています。

* 最終用途産業別: 化学・石油化学、食品・飲料、医薬品、繊維・皮革、その他。

* 地域別: アジア太平洋、北米、ヨーロッパ、その他の地域(中東・アフリカ、南米を含む)。アジア太平洋地域は、2024年の総量の63%を占め、中国とインドでの新規生産能力増強により、2030年まで6.89%のCAGRで市場をリードすると予想されています。

調査方法論:

本レポートの調査は、堅牢な方法論に基づいています。一次調査(業界関係者へのインタビュー)、二次調査(貿易統計、業界データ、学術文献など)、市場規模算出と予測(トップダウンおよびボトムアップアプローチ)、データ検証と更新サイクル(異常スクリーニング、ピアレビュー、年次更新)を組み合わせています。Mordor Intelligenceの市場推定は、99%以上の厳格な純度基準、実際のプラント稼働率調査、および年次更新サイクルを採用することで、他の出版社の推定値との差異を明確にし、意思決定者に信頼性の高い戦略的計画の基盤を提供しています。

市場機会と将来展望:

将来の機会としては、CO₂から酢酸への変換技術やセルロース系バイオマスルートといった、より低い炭素排出量と化石燃料への依存度を減らす新技術が挙げられます。また、半導体ウェットケミストリー向けの超高純度酢酸の需要も新たな市場機会として注目されています。溶剤用途は、より厳格なVOC規制の下で酢酸ベースのシステムが接着剤やシーラントで支持されるようになり、6.56%のCAGRで増加すると予測されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAkshar Enterprises、Celanese Corporation、Daicel Corporation、Eastman Chemical Company、INEOS、Wacker Chemie AGなど多数の主要企業のプロファイルも詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における酢酸ビニルモノマー(VAM)需要に対応するための生産能力の拡大

- 4.2.2 酢酸製造におけるバイオベース原料の採用増加

- 4.2.3 新興経済国における医薬品賦形剤からの需要増加

- 4.2.4 接着剤およびシーラントにおける溶剤用途の成長

- 4.2.5 東南アジアにおける繊維産業の復活が酢酸染料を後押し

-

4.3 市場の阻害要因

- 4.3.1 メタノール原料価格の変動

- 4.3.2 取り扱いと保管を制限する厳格な労働安全基準

- 4.3.3 需給の不均衡による価格抑制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 食品グレード

- 5.1.2 工業用グレード

- 5.1.3 医薬品グレード

-

5.2 用途別

- 5.2.1 酢酸ビニルモノマー

- 5.2.2 エステル製造

- 5.2.3 無水酢酸

- 5.2.4 溶剤

- 5.2.5 食品添加物

- 5.2.6 繊維

- 5.2.7 その他の用途

-

5.3 最終用途産業別

- 5.3.1 化学品および石油化学製品

- 5.3.2 食品および飲料

- 5.3.3 医薬品

- 5.3.4 繊維および皮革

- 5.3.5 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 その他の地域

- 5.4.4.1 中東およびアフリカ

- 5.4.4.2 南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akshar Enterprises

- 6.4.2 Ashok Alco-Chem Ltd.

- 6.4.3 BP p.l.c.

- 6.4.4 Celanese Corporation

- 6.4.5 ダイセル株式会社

- 6.4.6 Eastman Chemical Company

- 6.4.7 Gujarat Narmada Valley Fertilizers & Chemicals Limited

- 6.4.8 INEOS

- 6.4.9 ITW Reagents Division

- 6.4.10 Jiangsu Sopo (Group) Co., Ltd.

- 6.4.11 KH Chemicals

- 6.4.12 LyondellBasell Industries Holdings B.V.

- 6.4.13 Merck KGaA

- 6.4.14 PCCA

- 6.4.15 SABIC

- 6.4.16 Shanghai Wujing Chemical Co., Ltd.

- 6.4.17 Spectrum Chemical

- 6.4.18 Tan Hung Phu Chemical Co. Ltd.

- 6.4.19 Thana Acid & Chemical Co.

- 6.4.20 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

氷酢酸(ひょうさくさん)は、純度が高く、常温で液体ですが、約16.6℃以下で氷のような結晶を形成する特性を持つ酢酸を指します。化学式はCH3COOHで、カルボン酸の一種であり、最も単純な脂肪酸の一つです。無色透明で刺激臭を持つ液体であり、水や多くの有機溶媒と容易に混和します。その高い純度から、工業用途だけでなく、試薬や食品添加物としても広く利用されています。特に「氷」という名称は、その凝固点と結晶の見た目に由来しており、純粋な酢酸であることを示す重要な指標となっています。腐食性があるため、取り扱いには注意が必要な物質です。

氷酢酸は、その用途に応じて様々な純度グレードで提供されています。厳密な意味での「種類」というよりは、「品質等級」と表現するのが適切でしょう。まず、工業用グレードは、化学合成の原料や溶媒として大量に消費されるもので、一般的に99.5%以上の純度を持ちます。次に、食品添加物用グレードは、食品の酸味料、保存料、pH調整剤として使用されるため、不純物の含有量が厳しく管理されており、より高い純度と安全性が求められます。医薬品用グレードは、医薬品の合成中間体や溶媒として用いられ、さらに厳格な品質基準と管理体制の下で製造されます。また、分析や研究開発に用いられる試薬用グレードは、極めて高い純度(例えば99.8%以上)が保証されており、微量分析など精密な実験に適しています。これらのグレードは、製造プロセスにおける精製技術の差や、最終製品の用途に応じた品質管理の厳しさによって区別されます。

氷酢酸の用途は非常に多岐にわたります。最も主要な用途の一つは、様々な化学製品の原料としての利用です。具体的には、酢酸ビニルモノマー(VAM)の製造に不可欠であり、VAMは塗料、接着剤、繊維、プラスチックなどの原料となるポリ酢酸ビニルやエチレン酢酸ビニル共重合体(EVA)の製造に用いられます。また、酢酸エチル、酢酸ブチルなどの酢酸エステル類は、塗料、インキ、接着剤の溶剤、香料成分として広く使用されます。無水酢酸の製造原料としても重要で、無水酢酸はセルロースアセテート(アセテート繊維、写真フィルム)、アスピリンなどの医薬品、染料の製造に用いられます。さらに、ポリエステル繊維やPETボトルの原料であるテレフタル酸(PTA)の製造プロセスにおいて、溶媒として大量に用いられることも、氷酢酸の最大の消費用途の一つです。その他、有機合成反応の溶媒や、抽出、精製プロセスにも利用されます。食品産業では、食酢の主成分であり、酸味料、保存料、pH調整剤として、漬物、調味料、飲料などに利用されます。医薬品産業では、医薬品の合成中間体や、特定の医薬品の製造プロセスにおける溶媒として使用されます。染料の助剤、ゴムの凝固剤、金属表面処理剤、洗浄剤など、幅広い分野で利用されています。

氷酢酸の製造には、高度な化学技術が用いられています。現在、最も主流な製造方法は「メタノールカルボニル化法」です。これは、メタノールと一酸化炭素を原料とし、ロジウムやイリジウムをベースとした触媒を用いて酢酸を合成する方法です。具体的には、モンサント法、キャティバ法、AOPlus法などが知られており、高い選択性と収率を誇り、環境負荷も比較的低いとされています。この技術は、触媒開発、反応器設計、プロセス最適化といった多岐にわたる化学工学の粋を集めたものです。過去には、アセトアルデヒドの酸化法や、n-ブタン/ナフサの酸化法なども用いられていましたが、メタノールカルボニル化法に比べて効率や環境性能の面で劣るため、現在では限定的な利用に留まっています。また、食酢の製造においては、酢酸菌を用いた発酵法が伝統的に用いられています。製造された酢酸は、蒸留や結晶化といった精製技術によって、用途に応じた高純度の氷酢酸へと仕上げられます。特に、高純度を要求されるグレードでは、多段階の精製プロセスが不可欠です。さらに、氷酢酸は腐食性があるため、製造プラントや貯蔵・輸送設備には、耐食性に優れた特殊なステンレス鋼や樹脂材料が用いられるなど、材料技術も重要な関連技術と言えます。

氷酢酸は、世界の化学産業において最も重要な基礎化学品の一つであり、その市場規模は非常に大きいものです。主要な生産国は中国、米国、欧州であり、特に中国は世界最大の生産国かつ消費国となっています。市場の主な牽引役は、ポリエステル繊維やPETボトルの原料であるテレフタル酸(PTA)の需要です。アジア地域、特に中国やインドにおける経済成長と人口増加に伴い、衣料品や飲料容器の需要が拡大し、PTAの生産量が増加することで、氷酢酸の需要も大きく伸びています。また、塗料、接着剤、建材などに用いられる酢酸ビニルモノマー(VAM)や、溶剤として広く使われる酢酸エステル類の需要も、市場を支える重要な要素です。氷酢酸の価格は、主要原料であるメタノールや一酸化炭素(天然ガスや石炭由来)の価格変動、原油価格、そして需給バランスによって大きく左右されます。近年では、環境規制の強化や地政学的なリスクも、市場に影響を与える要因となっています。主要な生産企業としては、Celanese、BP、LyondellBasell、Eastman Chemical、Sinopecなどが挙げられ、グローバルな競争が繰り広げられています。

氷酢酸の将来展望は、引き続き堅調な需要拡大が見込まれる一方で、持続可能性への対応が重要な課題となるでしょう。特にアジア地域を中心とした新興国の経済成長は、PTA、VAM、酢酸エステルといった主要誘導品の需要を押し上げ続けると予想されます。これにより、氷酢酸の生産能力も増強される可能性があります。しかし、環境規制の強化は、製造プロセスにおけるCO2排出量の削減や、廃水処理の高度化を求める動きを加速させるでしょう。これに対応するため、よりエネルギー効率の高い製造技術の開発や、再生可能エネルギーの利用、さらにはバイオマス由来の酢酸製造技術(バイオ酢酸)の研究開発が進められています。現状では、バイオ酢酸はコスト面で石油化学由来の酢酸に劣りますが、将来的には持続可能な社会の実現に向けた選択肢の一つとなる可能性があります。また、触媒技術のさらなる進化により、より低コストで高効率な生産プロセスが実現されることも期待されます。新たな用途開発も模索されていますが、氷酢酸の主要な役割は、今後も基礎化学品としての広範な利用が中心となるでしょう。サプライチェーンの強靭化や、原料価格の変動リスクへの対応も、将来にわたる安定供給のための重要な課題となります。総じて、氷酢酸は今後も社会を支える不可欠な化学品であり続けると考えられますが、環境と経済性の両立がより強く求められる時代へと移行していくでしょう。