グラスコックピット市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

グラスコックピット市場レポートは、業界を航空機タイプ別(民間航空、軍用航空、ゼネラルアビエーション)、ディスプレイタイプ別(プライマリー・フライト・ディスプレイ(PFD)、多機能ディスプレイ(MFD)、エンジン計器・乗員警告システム(EICAS))、テクノロジー別(LCDディスプレイ、LEDディスプレイ、強化型視覚システム(EVS))、および地域別(北米、ヨーロッパ、アジアなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラスコックピット市場の概要(2025年~2030年)

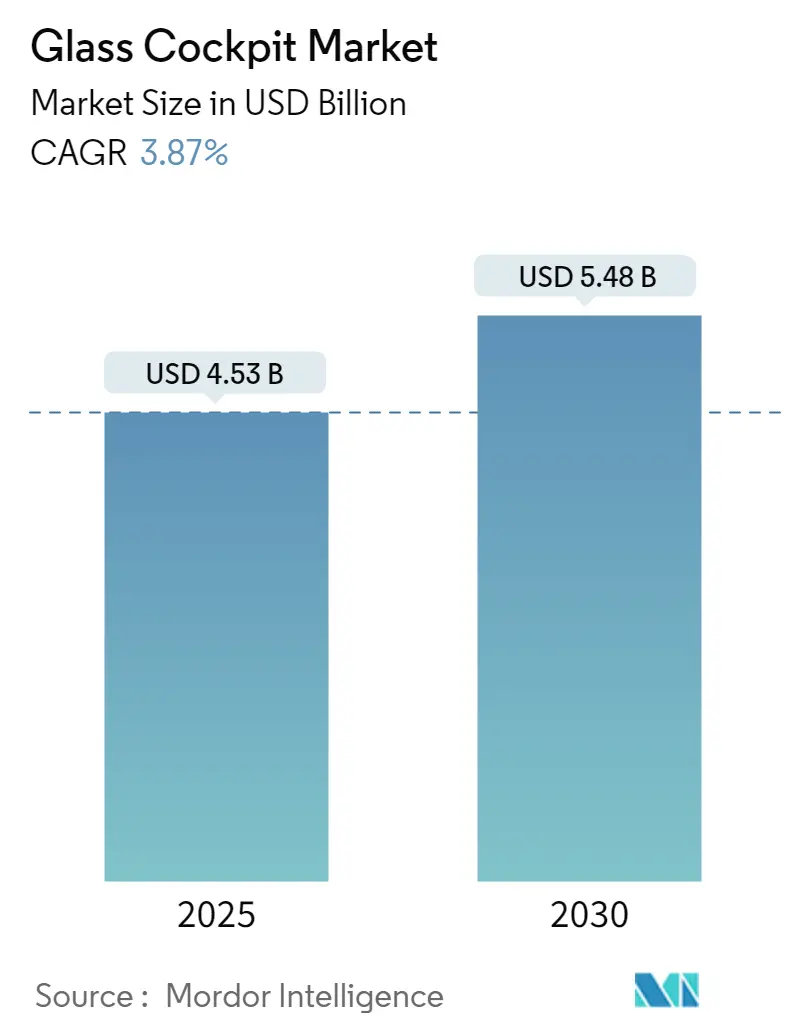

市場規模と予測

グラスコックピット市場は、2025年には45.3億米ドルと推定され、2030年には54.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.87%です。この市場は中程度の集中度を示しています。

市場の概要と成長要因

航空業界が高度なデジタルアビオニクスシステムを導入するにつれて、グラスコックピット市場は堅調な成長を遂げています。グラスコックピットは、従来の計器に代わり電子飛行計器ディスプレイを使用することで、パイロットの状況認識能力を高め、安全性を強化し、運用を合理化します。ナビゲーション、気象情報、エンジン性能など、重要な飛行データを直感的なインターフェースに統合することで、パイロットの作業負荷を軽減し、迅速な意思決定を支援します。商業航空、軍事航空、一般航空の各分野で近代化された航空機への需要が高まっていることが、この市場拡大を推進しています。

アビオニクスにおける技術進歩は、グラスコックピット市場の成長に重要な役割を果たしています。高解像度LCDやタッチスクリーンなどの最先端のディスプレイ技術は、グラスコックピットシステムの機能性と信頼性を向上させています。さらに、リアルタイムデータ、自動化、衛星ナビゲーションの統合は、よりスマートで相互接続された航空への業界全体の移行と合致しています。旧型航空機を最新のグラスコックピットシステムに改修する傾向も市場の勢いを後押ししており、運用者は現代の安全性と効率性の基準に合わせて既存の機材をアップグレードしようとしています。

例えば、2024年9月には、Moog社傘下のGenesys Aerosystemsが、新たに発表されたGrob Aircraft France (GAF) Cobra練習機にGenesys Avionics Suiteが統合されたことを発表しました。GAFのCobraは、軍事パイロット訓練向けに設計された高性能単発ターボプロップ機で、Genesys Aerosystemsの包括的なグラスコックピットを搭載しています。

軍事航空部門は、現代のジェット機、輸送機、ヘリコプターにおける高度なアビオニクスへの需要により、グラスコックピット市場を大きく牽引しています。これらの先進システムは、軍事パイロットが重要なミッションデータに迅速にアクセスできるようにし、複雑なシナリオでの有効性を高めます。商業航空の分野では、航空会社が運用上の利点だけでなく、メンテナンスコストの削減や燃費向上も目的としてグラスコックピットを導入しています。アジア太平洋地域や中東などの地域では、航空機隊の拡大や次世代航空機への投資により、導入が急増しています。

一方で、高額な開発費や設置費用が成長を妨げる要因となっており、特に小規模な運用者や一般航空の利用者にとっては課題です。しかし、安全性、効率性、規制遵守におけるグラスコックピットの明白な利点がその導入を推進しています。主要企業は、競争力を維持するために、イノベーション、パートナーシップの構築、戦略的買収に注力しています。航空部門が近代化と持続可能性を重視する中、グラスコックピット市場は技術進歩と最先端航空機への世界的な需要に支えられ、持続的な成長の瀬戸際にあります。

主要な市場トレンド:軍事航空が大きなシェアを占める

軍事航空機は、運用効率、ミッション遂行能力、パイロットの状況認識能力を高める高度なアビオニクスシステムが不可欠であるため、グラスコックピット市場において大きなシェアを占めています。軍用機のグラスコックピットは、戦闘、偵察、訓練ミッションなどの複雑な作戦中に不可欠な集中型リアルタイムデータを提供します。これらのシステムにより、パイロットは飛行、ナビゲーション、ミッション固有の情報にシームレスにアクセスでき、高圧な状況下での認知負荷を軽減し、意思決定を改善します。

軍事航空におけるグラスコックピットの需要は、世界中の空軍の近代化によって推進されています。多くの国が次世代戦闘機、輸送機、高度な訓練システムに投資しており、これらすべてがグラスコックピット技術をますます採用しています。これらのコックピットは、さまざまな情報源からのデータを統合する最先端のディスプレイとインターフェースを備えており、パイロットがより高い精度でミッションを遂行できるようにします。ステルス航空機や無人航空機(UAV)の開発などの軍事プログラムも、グラスコックピットシステムの採用拡大に貢献しています。

旧型軍用機をグラスコックピットに改修する動きも、市場シェアをさらに押し上げています。いくつかの国で防衛予算が既存の航空機隊の寿命延長を優先する中、グラスコックピットを含むアビオニクスシステムのアップグレードは費用対効果の高い解決策となっています。これらのアップグレードは、運用性能を向上させるだけでなく、現代の安全性および通信基準への準拠も保証します。この傾向は、老朽化した航空機隊の戦闘準備態勢を維持する上でのグラスコックピットの戦略的重要性を浮き彫りにしています。

さらに、軍事訓練機におけるグラスコックピットの使用は、現代の戦闘シナリオにパイロットを準備させる上でのその重要性を強調しています。グラスコックピットシステムを搭載した高度なシミュレーターは、現実世界の状況を再現し、訓練生に複雑なアビオニクスシステムを管理する実践的な経験を提供します。これにより、運用航空機との整合性が確保され、パイロットのスムーズな移行が保証され、グラスコックピット市場における軍事用途の優位性が強化されます。アビオニクス技術の継続的な進歩により、軍用機はこの市場の成長に引き続き主要な貢献者となることが予想されます。

例えば、2024年2月には、HoneywellがST Engineering Defence Aviation Services (STEDAS)と提携し、チュニジア空軍(TAF)のC-130航空機2機を強化しました。これはSTEDASにとって、Honeywell Aerospace Technologiesソリューションを自社の提供製品に統合する初の事例となります。

中国やインドのような国々における多数の軍用機隊は、これらの国々が航空技術を近代化するにつれて、グラスコックピット市場に大きな機会をもたらします。GFPのデータによると、中国の推定3,300機の戦闘機とインドの約2,300機の戦闘機により、グラスコックピットを含む高度なアビオニクスシステムへの需要はこれらの地域で大幅に増加すると予想されます。軍用機隊がアップグレードされるにつれて、グラスコックピットの採用はパイロットの効率とミッションの成功を高めるでしょう。対照的に、ブータンの2機のような小規模な航空機隊は、防衛資源が最小限の国々におけるグラスコックピット展開の限定的な範囲を反映しています。

地域別分析:北米が主要なシェアを占める

北米は、Honeywell、Garmin、Rockwell Collins(Collins Aerospace)などの航空宇宙大手企業に牽引され、グラスコックピット市場を支配しています。この地域の技術力、航空インフラへの多額の投資、次世代アビオニクスへの旺盛な需要が、そのリーダーシップを支えています。世界の航空大国である米国は、商業、軍事、一般航空の広範な航空機隊が性能と安全性を向上させるためにグラスコックピットシステムを採用しており、極めて重要な役割を果たしています。

北米は商業航空において優位に立っており、多数の航空会社が最新のグラスコックピット技術を自社の航空機隊に導入しています。燃費効率、安全性、運用信頼性を優先するこの地域の航空会社は、グラスコックピットの高度な機能を活用しています。これらのシステムは、パイロットの作業負荷を軽減するだけでなく、飛行経路を合理化し、航空機管理を強化することで、運用効率を向上させます。北米の航空会社が旧型機を改修し、新型機に高度なアビオニクスを組み込み続けるため、この勢いは持続すると予想されます。

北米の軍事航空部門は、この地域のグラスコックピット市場の優位性において極めて重要な役割を果たしています。広大で技術に精通した戦闘機、輸送機、訓練システムを誇る米軍は、状況認識能力、飛行安全性、ミッション成功の向上にグラスコックピットを活用しています。軍用機の継続的な近代化と旧型機の改修が、高度なアビオニクスへの需要を促進しています。さらに、北米の防衛契約と政府のイニシアチブが、軍によるグラスコックピット技術の採用を後押ししています。

北米のグラスコックピット市場における優位性は、堅固な規制枠組みと航空安全へのコミットメントによってさらに強化されています。連邦航空局(FAA)のような機関は、航空機アビオニクスに厳格な基準を設け、グラスコックピットのような最先端技術の採用を促進しています。イノベーション、規制支援、航空宇宙への多額の投資が組み合わさることで、北米はグラスコックピット分野における世界のリーダーとしての地位を確立しており、さらなる成長が見込まれます。

競争環境

グラスコックピット市場は細分化されており、Honeywell International Inc.、Garmin Ltd.、Thales Group、Rockwell Collins (Collins Aerospace)、Elbit Systems Ltd.などの主要企業が存在します。競争環境は、確立された航空宇宙大手企業と新興企業の混在によって特徴付けられ、それぞれがイノベーションと戦略的パートナーシップを通じて市場シェアを争っています。企業は、ディスプレイシステムの強化、統合能力の向上、高度な飛行管理システムの組み込みなど、コックピット技術の進歩に注力しています。合併・買収も一般的な戦略となっており、企業は製品ポートフォリオを拡大し、商業および軍事の両部門での存在感を強化しています。さらに、地域プレーヤーは、特に新興経済国において、小規模な市場セグメントに対応するために費用対効果の高いソリューションを提供しています。市場は、継続的な技術進歩と現代の航空機における次世代アビオニクスへの需要の増加によって、ダイナミックな状態を維持しています。

最近の業界動向

* 2024年8月: H-65転換/維持プログラムは、90機目となる最終のMH-65Eをアラバマ州モービルの航空訓練センター(ATC)に派遣するという重要な成果を祝いました。MH-65DからMH-65Eへの10年間にわたる移行が完了しました。MH-65Eのアビオニクスアップグレードは、最新の「グラスコックピット」を特徴とし、パイロットと航空乗務員の状況認識能力を高め、捜索救助能力を向上させ、MH-60T Jayhawk機隊と整合しています。

* 2024年3月: Bell TextronのBasiX-Proグラスレトロフィットキットが、Bell 412EPモデルへの設置について米国連邦航空局(FAA)の認証を取得しました。このキットは、Bell 412EPのアナログ計器をAstronauticsとGarminのアビオニクスから供給される先進的なディスプレイに置き換えることで近代化します。このレトロフィットは、最先端の技術と計装を誇り、最新のSubaru Bell 412EPXおよびBell 429航空機の基準に合致しています。

本レポートは、航空機におけるグラスコックピット市場に関する包括的な分析を提供しています。グラスコックピットとは、従来の航空計器に代わり、高度なデジタルディスプレイと電子インターフェースを航空機に採用するシステムを指します。このシステムは、ナビゲーション、飛行制御、通信などの複数の機能を統合されたタッチスクリーンまたはディスプレイパネルに集約し、パイロットの状況認識、効率性、安全性を向上させることを目的としています。市場には民間航空機と軍用航空機の両方が含まれ、自動化の進展、データ統合、リアルタイム情報の活用による意思決定の改善といったトレンドが見られます。

市場は着実に成長しており、2024年には43.5億米ドルと推定されています。2025年には45.3億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)3.87%で成長し、2030年には54.8億米ドルに達すると予測されています。

市場の主な推進要因としては、現代の航空機における先進的なアビオニクス(航空電子機器)に対する需要の増加、および民間航空と軍事航空の両部門における成長が挙げられます。一方で、高い設置費用とメンテナンス費用が市場の課題となっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 航空機タイプ別: 民間航空、軍用航空、一般航空。

* ディスプレイタイプ別: プライマリー・フライト・ディスプレイ(PFD)、多機能ディスプレイ(MFD)、エンジン計器・乗員警告システム(EICAS)。

* 技術別: LCDディスプレイ、LEDディスプレイ、強化ビジョンシステム(EVS)。

* 地域別: 北米、ヨーロッパ、アジア太平洋(オーストラリアおよびニュージーランドを含む)、ラテンアメリカ、中東およびアフリカ。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

市場の主要なプレーヤーには、Honeywell International Inc.、Garmin Ltd.、Thales Group、Rockwell Collins (Collins Aerospace)、Elbit Systems Ltd.などが挙げられます。これらの企業は、革新的な技術と製品開発を通じて市場競争をリードしています。

本レポートは、上記の内容に加え、調査方法、エグゼクティブサマリー、市場インサイト(ポーターのファイブフォース分析、市場バリューチェーン分析、規制・コンプライアンス状況など)、競争環境の詳細な分析、市場機会と投資分析、将来の市場展望といった包括的な情報を提供しています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 市場バリューチェーン分析

- 4.4 規制およびコンプライアンスの状況

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 現代航空機における先進アビオニクスの需要増加

- 5.1.2 商業および軍用航空の成長

-

5.2 市場の課題

- 5.2.1 高い設置およびメンテナンスコスト

6. 市場セグメンテーション

-

6.1 航空機タイプ別

- 6.1.1 商業航空

- 6.1.2 軍用航空

- 6.1.3 一般航空

-

6.2 ディスプレイタイプ別

- 6.2.1 プライマリ・フライト・ディスプレイ (PFD)

- 6.2.2 多機能ディスプレイ (MFD)

- 6.2.3 エンジン表示・乗員警報システム (EICAS)

-

6.3 技術別

- 6.3.1 LCDディスプレイ

- 6.3.2 LEDディスプレイ

- 6.3.3 強化型視覚システム (EVS)

-

6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 Honeywell International Inc.

- 7.1.2 Garmin Ltd.

- 7.1.3 Thales Group

- 7.1.4 Rockwell Collins (Collins Aerospace)

- 7.1.5 Elbit Systems Ltd.

- 7.1.6 Esterline Technologies Corporation

- 7.1.7 Universal Avionics Systems Corporation

- 7.1.8 Avidyne Corporation

- 7.1.9 Aspen Avionics, Inc.

- 7.1.10 L3Harris Technologies, Inc.

- *リストは網羅的ではありません

8. 市場機会と投資分析

9. 将来の市場見通し

*** 本調査レポートに関するお問い合わせ ***

グラスコックピットとは、航空機の操縦室において、従来の多数のアナログ計器類を大型のデジタルディスプレイに置き換えたシステムを指します。これは、航空機の運航に必要な飛行情報、航法情報、エンジン情報、システム情報などを統合的に表示し、パイロットの状況認識能力の向上とワークロードの軽減を目的として開発されました。主要な構成要素としては、主に飛行情報を表示するプライマリー・フライト・ディスプレイ(PFD)と、航法、エンジン、システム情報などを表示するマルチファンクション・ディスプレイ(MFD)があります。これらのディスプレイは、情報をグラフィカルかつ直感的に表示することで、パイロットが複雑な状況下でも迅速かつ正確な判断を下せるよう支援します。

グラスコックピットには、その統合度や表示技術によっていくつかの種類があります。初期のグラスコックピットは、CRT(ブラウン管)ディスプレイを使用していましたが、現在では軽量で視認性に優れたLCD(液晶ディスプレイ)が主流です。統合度においては、一部の主要計器のみをデジタル化した部分的なグラスコックピットから、全ての飛行計器をデジタルディスプレイに集約したフルグラスコックピットまで様々です。さらに、複数のディスプレイを統合し、飛行管理システム(FMS)や自動操縦装置と密接に連携する統合型アビオニクススイート(例:Garmin G1000、Honeywell Primus Epicなど)が現代の航空機では一般的です。これらのシステムは、パイロットが情報をカスタマイズして表示できる柔軟性も提供します。

グラスコックピットの主な用途は航空機であり、民間航空機、ビジネスジェット、ゼネラルアビエーション機、軍用機など、あらゆる種類の航空機に広く採用されています。民間航空機では、ボーイング747-400型機やエアバスA320型機以降のほとんどの新型機で標準装備となっており、運航の安全性と効率性の向上に貢献しています。ゼネラルアビエーション機においても、小型機から高性能な機体まで、グラスコックピットの導入が進み、より多くのパイロットが高度な飛行情報にアクセスできるようになりました。軍用機では、戦術情報やセンサーデータを統合表示することで、パイロットの戦闘能力を大幅に向上させています。また、航空機以外にも、船舶のブリッジや宇宙船、さらには一部の高度な制御室など、複雑な情報を統合的に表示する必要がある分野での応用も検討されています。

関連技術としては、まず高解像度で信頼性の高いディスプレイ技術(LCD、OLED、タッチスクリーンなど)が不可欠です。次に、航空機内の様々なシステムからのデータを効率的に収集・伝送するためのデータバス技術(ARINC 429、ARINC 664/AFDXなど)が挙げられます。飛行管理システム(FMS)は、航路計画、燃料計算、飛行性能管理などを統合的に行い、グラスコックピットの中核をなす技術です。さらに、GPS、慣性航法装置(INS)、気象レーダー、空中衝突防止装置(TCAS)、対地接近警報装置(TAWS)、ADS-Bなどの各種センサーや航法装置からの情報を統合し、表示する技術も重要です。近年では、外部の地形データを元に仮想的な視界をディスプレイに表示するシンセティック・ビジョン・システム(SVS)や、赤外線カメラなどで得た外部の映像を重ねて表示するエンハンスト・ビジョン・システム(EVS)も普及しています。ヘッドアップディスプレイ(HUD)やヘッドマウントディスプレイ(HMD)も、グラスコックピットの情報をパイロットの視線上に直接投影する形で連携し、状況認識をさらに高めています。

市場背景としては、1980年代にボーイング747-400型機やエアバスA320型機で本格的に導入されて以来、グラスコックピットは航空業界の標準技術となりました。その普及の背景には、航空機のシステムが複雑化し、アナログ計器では情報量が限界に達したこと、パイロットのワークロード軽減と状況認識能力の向上が強く求められたことがあります。デジタルディスプレイは、アナログ計器に比べて軽量で省スペースであり、信頼性やメンテナンス性にも優れています。また、情報の再構成が容易であるため、緊急時や特定の飛行フェーズに応じて最適な情報を表示できる柔軟性も大きな利点です。主要なアビオニクスメーカーであるハネウェル、ロックウェル・コリンズ(現コリンズ・エアロスペース)、ガーミン、タレス、BAEシステムズなどが市場を牽引しており、新造機への搭載だけでなく、既存機のアナログ計器をグラスコックピットに換装するレトロフィット市場も活発です。

将来展望としては、グラスコックピットはさらなる進化を遂げると予想されます。ディスプレイ技術の進歩により、より大型で高解像度、かつ柔軟な形状のディスプレイが登場し、コックピット全体のデザインが大きく変わる可能性があります。タッチ操作、ジェスチャーコントロール、音声認識、視線追跡といった先進的なヒューマン・マシン・インターフェース(HMI)の導入により、パイロットの操作性はさらに向上するでしょう。拡張現実(AR)技術を統合したHUDやHMDは、外部の視界に飛行情報や航法情報を直接重ねて表示することで、パイロットの状況認識を飛躍的に高めることが期待されています。また、クラウド連携やリアルタイムデータ更新により、地上からの最新情報がコックピットにシームレスに提供されるようになります。将来的には、自律飛行システムの監視・介入インターフェースとしての役割も強化され、パイロットはより高レベルな意思決定に集中できるようになるでしょう。サイバーセキュリティの確保も、高度にネットワーク化されたグラスコックピットにおいて重要な課題となります。