ガラス繊維強化石膏市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ガラス繊維強化石膏市場レポートは、エンドユーザー産業(住宅、非住宅)、用途(内装、外装)、製品タイプ(標準、耐火、高強度、超軽量/特殊、特注建築部材・キット)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラスファイバー強化石膏(GFRG)市場の概要

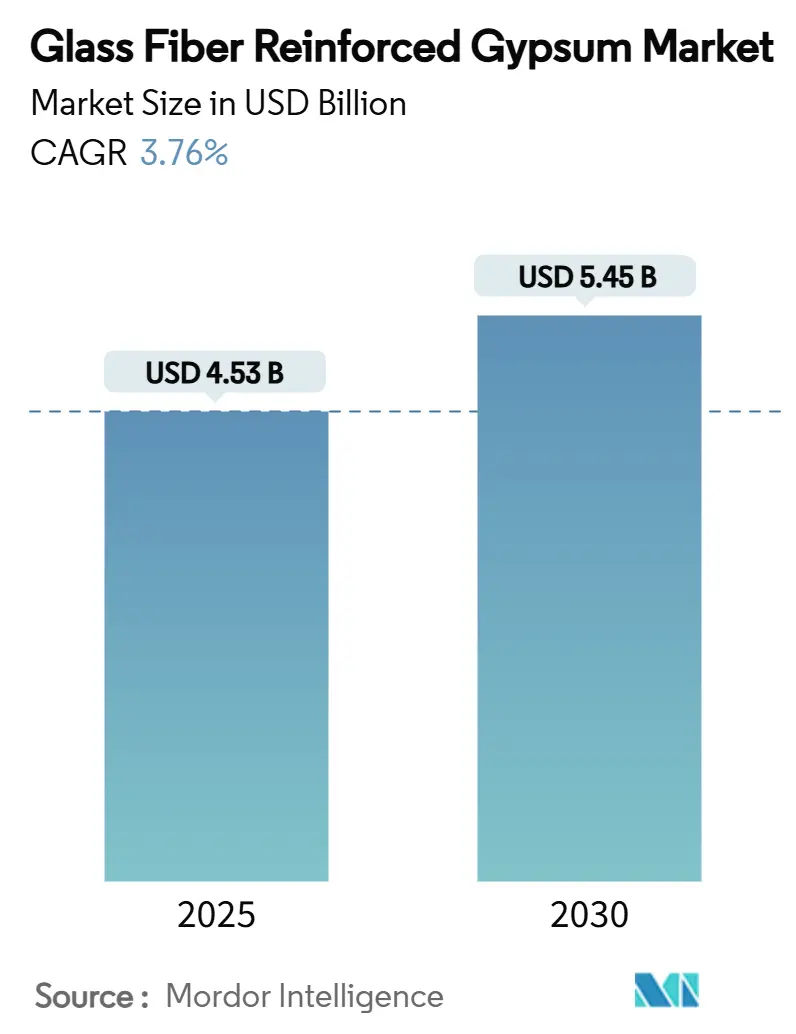

グラスファイバー強化石膏(GFRG)市場は、2025年には45.3億米ドルと推定され、2030年までに54.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.76%が見込まれています。この成長は、より厳格な防火安全規制、企業の持続可能性目標、そして従来の乾式壁と比較して設置コストが低いことによって推進されています。非住宅部門の需要は、建設全体の回復よりも速く進んでおり、プレミアムな内装美学とウェルネス志向のデザインが、GFRGの採用率を押し上げています。

供給面では、石炭火力発電所由来の合成石膏の減少を補うため、天然石膏採石場への多様化が進んでいます。また、超軽量および耐湿性ボードにおける製品革新が、GFRGの適用範囲を広げています。アジア太平洋地域は、都市化、インフラ投資、政府主導の低価格住宅プログラムの恩恵を受け、引き続き主要な成長エンジンとなっています。

主要なレポートのポイント

* エンドユーザー産業別: 非住宅建設部門は、2024年にグラスファイバー強化石膏市場シェアの61.03%を占め、2030年までに4.48%のCAGRで拡大すると予測されています。

* 用途別: 内装用途は、2024年にグラスファイバー強化石膏市場規模の55.18%を占め、外装用途は2030年までに4.56%のCAGRで成長すると予測されています。

* 製品タイプ別: 耐火ボードは、2024年に37.21%の収益シェアで市場をリードしました。超軽量および特殊グレードは、最も速い4.71%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、2024年に44.29%の収益シェアで市場を支配し、2030年まで3.92%のCAGRで成長すると予測されています。

世界のグラスファイバー強化石膏市場のトレンドと洞察

促進要因

1. 低い設置コストとライフサイクルコストの優位性:

グラスファイバー強化石膏は、従来の石膏ボードよりも軽量であるため、構造負荷を軽減し、設置を加速させ、労働費とプロジェクト期間を短縮します。特に改修プロジェクトでは、軽量パネルが既存の下地の上に直接取り付けられるため、大規模な補強が不要となり、大きなメリットがあります。また、GFRGボードは衝撃、摩耗、カビの発生に強く、メンテナンス頻度を減らし、改修サイクルを延長します。アジア太平洋地域では、労働コストの上昇に伴い、総所有コストに注目する開発業者が増えており、GFRGへの関心が高まっています。メーカーは、低炭素化による追加コスト削減も強調しており、これがグリーンビルディング認証の取得にも貢献します。これらの複合的な利点が、新築および改修市場の両方でGFRGの採用率を高めています。

2. プレミアムな内装美学への需要増加:

ハイエンドの住宅タワー、ホスピタリティ施設、企業オフィスでは、従来の石膏では経済的に実現が困難だった複雑な天井のコッファー、湾曲した壁、一体型の柱エンクロージャーなどがますます求められています。GFRGは、このような複雑な形状を可能にしつつ、直接装飾に適した滑らかな仕上がりを維持します。また、GFRGボードは低ホルムアルデヒドおよびVOC排出を達成しており、医療施設や教育施設で優先されるWELLおよびLEEDの室内空気質基準に適合しています。Armstrong World Industriesは、2024年に建築専門分野の収益が前年比40.8%増加したと報告しており、プレミアム石膏ソリューションの急速な採用を示しています。ニューヨーク、ロンドン、上海、ドバイなどのデザイン重視の都市市場がこのトレンドを牽引しており、デジタル製造技術によってカスタムモールドがより経済的になるにつれて、美学的な魅力がさらに加速しています。

3. 厳格な防火安全建築基準:

世界的に、建築物の防火安全基準が厳格化されており、GFRGの優れた耐火性能がその採用を後押ししています。特に北米とヨーロッパでは、この傾向が顕著です。GFRGは、火災の延焼を防ぎ、人命と財産を保護するための重要な建材として認識されています。

4. 排煙脱硫(FGD)石膏廃棄物の有効活用:

かつて石炭火力発電所は、SO₂スクラバーシステムから回収された合成石膏を供給し、何百万トンもの廃棄物を埋め立てから壁板生産に転用していました。しかし、石炭火力発電所の廃止に伴い、合成石膏の供給が逼迫しており、生産者は天然石膏鉱床への多様化を余儀なくされています。USGのミシガン州にある新しいAvery Quarryは、2025年に55万トンの生産を予定しており、中西部地域の工場への原材料供給の継続性を確保しています。産業廃棄物規制と循環経済インセンティブが重なる地域、特に北米とヨーロッパでは、廃棄物から資源への転換というGFRGの価値化が引き続き強力な推進力となっています。

5. 政府主導の低価格住宅プロジェクトでのGFRG採用:

インドでは、多層階の社会住宅計画において、GFRGサンドイッチパネルを耐力壁に指定する動きが始まっており、従来のレンガやモルタルソリューションと比較して、建設期間と炭素排出量を削減しています。インドネシアやブラジルでも同様のパイロットプロジェクトが進行中で、革新的で費用対効果の高い材料を奨励する助成金によって支援されています。アジアおよびラテンアメリカの政府機関は、GFRGパネルを耐久性があり、防火安全な住宅の供給を加速させ、建設生産性を向上させる手段と見なしています。これらのパイロットプロジェクトの肯定的な結果は、しばしば国家住宅コードや公共調達ガイドラインへの規定的な組み込みにつながるため、長期的な影響は大きいと予想されます。

抑制要因

1. 新興地域における消費者および施工業者の認知度不足:

中国の地方都市、インドの農村部、サハラ以南のアフリカでは、大工や乾式壁の作業員がGFRGに関するトレーニング資料が不足しているため、木材や石材をデフォルトで使用することがよくあります。パネルの継ぎ目にシーラントを塗布しないなどの誤った施工は、ひび割れにつながり、GFRGに対する否定的な認識を強化する可能性があります。メーカーは、スキルギャップを埋めるために現場での講習会やデジタルモジュールを提供していますが、主要都市以外での普及は緩やかです。この知識不足は、新興市場の建設を支配する小規模な住宅プロジェクトでの注文量を制限し、有利なコストと性能指標にもかかわらず成長を抑制しています。

2. 高湿度気候における湿気感受性の懸念:

インドネシア、フィリピン、ブラジルの沿岸地域など、相対湿度が80%を超える地域や長期間の雨季がある地域では、ボードのたるみや微生物の増殖に対する懸念が高まっています。ガラス繊維表面の製品は紙表面の製品よりも湿気に強いものの、不適切に密閉された場合、石膏コアは依然として影響を受けやすいです。建設業者は、湿潤地域でセメントボードやオートクレーブ処理された繊維セメントを過剰に指定することがあり、GFRGの潜在的なシェアを侵食しています。疎水性添加剤や工場塗布プライマーなどの製品改良により、認識のギャップは縮まっていますが、施工業者は長期的な性能を確保するために、依然として堅牢な詳細設計ガイダンスを必要としています。

3. 複雑なGFRG成形品に対する熟練労働者の不足:

複雑なGFRG成形品の製造には、専門的なスキルと経験を持つ労働者が必要です。しかし、特に北米やヨーロッパでは、このような熟練労働者の不足が深刻化しており、アジア太平洋地域の都市部でも新たな課題となっています。この労働力不足は、GFRGの採用拡大を妨げる要因となっています。

セグメント分析

1. エンドユーザー産業別: 非住宅部門の優位性が成長を牽引

非住宅プロジェクトは、2024年にグラスファイバー強化石膏市場シェアの61.03%を占め、2030年までに4.48%のCAGRで成長すると予測されています。商業タワー、病院、空港、学校などの施設では、耐火性基準への適合とデザインの自由度からGFRGの採用が増加しており、このセグメントの優位性を強化しています。北米の医療施設における改修プログラムでは、低排出ガス内装が重視され、GREENGUARD Gold認証ボードが好まれています。政府のインフラ投資も、強靭なインフラに焦点を当てた需要を後押ししています。

住宅部門は依然として小さいですが、インドやマレーシアの低価格住宅機関が耐力GFRG壁パネルを試験的に導入し、コスト優位性を強調していることから、勢いを増しています。米国では、大型小売店が2人の作業員で持ち運び可能な軽量パネルを扱うようになり、DIYでの採用も増加しています。産業用途はニッチですが、主に化学プラントやデータセンターで、耐火性や化学的安定性が最重要視される場所で採用されており、材料の技術的限界を示す証拠となっています。全体として、世界のインフラプロジェクトのバックログとより厳格な建築性能要件を考慮すると、非住宅部門のリーダーシップは継続する可能性が高いです。

特に商業施設の内装は、間仕切り壁や天井が構造要素よりも頻繁に再構成されるため、繰り返し需要を生み出し、プレミアム製品の機会を創出します。教育施設では、高い通行量に耐える耐衝撃性表面が指定され、価値ミックスを拡大しています。対照的に、住宅部門はコストを優先しますが、中国やベトナムの中間所得層の所得増加は、GFRG製の装飾的な天井ローズや埋め込み型照明ニッチへの需要を解き放っています。古典的な石膏装飾に慣れた請負業者が工場仕上げのGFRGに移行することで、現場でのスケジュールが短縮され、クロスセル機会が生まれています。このセグメントの分割は、GFRGが異なる性能要件と予算制約にわたって多用途であることを示しています。

2. 用途別: 内装が中心、外装に潜在力

内装用途は、2024年にグラスファイバー強化石膏市場規模の55.18%を占め、GFRGボードの音響減衰、耐火性、複合曲面形成の自由度を活用しています。高層マンションの壁裏地には、コンクリートの熱質量を相殺し、重量を大幅に増やすことなく室内の快適性を向上させるためにパネルが使用されています。カナダの集合住宅建設業者は、ユニットバスに耐湿性グレードを指定し、カビ除去のクレームを削減しています。小売チェーンは、店舗改装中のダウンタイムを制限し、顧客向けエリアをより早く稼働させるために、プレフィニッシュGFRGバルクヘッドを選択しています。

内装の優位性は確立されていますが、UV安定コーティングと繊維メッシュ補強を特徴とする外装グレードパネルは、フロリダのハリケーンゾーン基準や日本の台風コードに牽引され、4.56%のCAGRで加速しています。National GypsumのPURPLE eXPラインは、ファサード被覆材の耐水性と寸法安定性をどのように調整するかを示しています。

外装の採用は、エネルギー効率の高い外皮と連動する連続断熱ソリューションを求める建築家によってさらに促進されています。GFRG被覆材とロックウールを組み合わせることで、耐火性と断熱性能の両方を提供し、ブリティッシュコロンビア州の中層木造アパートメントにとって重要です。湾岸協力会議地域の建設業者は、重い石材を使用せずに彫刻的なファサードを実現するためにGFRGクラッディングを採用し、基礎負荷を軽減しています。しかし、赤道市場におけるUV耐久性に関する長期的な現場データは限られているため、保守的な設計者は依然として灼熱の気候では繊維セメントやEIFSを好む場合があります。メーカーは、保証期間を延長し、加速耐候性試験結果を公表することで信頼を構築しています。研究機関が実世界の暴露データを収集するにつれて、熱帯地域での採用は徐々に増加し、外装セグメントの2桁シェアの目標を強化するでしょう。

3. 製品タイプ別: 耐火ボードがリード、特殊製品が革新を牽引

耐火ボードは、2024年にグラスファイバー強化石膏市場シェアの37.21%を占め、最大の割合を占めました。これは、ほとんどの用途で1時間および2時間の耐火性能基準が参照されるようになったためです。病院やデータセンターでは代替品がほとんど受け入れられないため、基本的な需要が確立されています。バーミキュライトとガラス繊維で強化されたType Cボードは、石膏の脱水後も構造的完全性を維持し、シャフトウォールや保護された鋼柱に対する厳格な基準を満たしています。

しかし、超軽量および特殊グレードのGFRGは、人間工学的な利点と炭素削減クレジットを追求する建設業者によって、4.71%という急速なCAGRで拡大しています。25%の軽量化は、資材運搬中の負傷を減らし、高層建築現場でのフロア間のサイクルを短縮します。特殊な音響パネルは、粘弾性減衰層を統合し、デシベル性能にプレミアムを支払う高級映画館やレコーディングスタジオのプロジェクトに対応しています。

標準的なType Sボードは、コストに敏感な新興市場で依然として関連性がありますが、生産者はカビに対する延長保証をバンドルすることで、中級の耐湿性SKUへのアップセルを進めています。プレフォームされたコッファー、柱ケーシング、コーニスを含む建築キットは、特に高級ホスピタリティの改修において、新たな収益チャネルを開拓しています。デジタルツインワークフローにより、請負業者はBIMモデルから直接モールドファイルを抽出し、パターン作成の労力を削減できます。モールドの積層造形が一般的になるにつれて、かつて職人による石膏作業が必要だったカスタム作業が商業的に規模を拡大できるようになります。したがって、製品の類型は、コモディティシートからソリューションパッケージへと移行しており、平均販売価格を上昇させ、ブランド差別化を確立しています。

地域分析

1. アジア太平洋地域:

アジア太平洋地域のリーダーシップは、政府のインフラ整備計画、急速な都市移住、そして軽量で高性能な材料への嗜好の変化に基づいています。中国の景気刺激策に支えられた鉄道、空港、社会住宅プロジェクトは、不動産市場の軟化にもかかわらず、壁板生産ラインを活発に稼働させています。インドのスマートシティ構想は、GFRGを多目的交通ハブに統合しています。タイやフィリピンなどの東南アジア諸国は、港湾や物流施設の建設を強化しており、NFPA準拠の防火基準を満たすプレミアムボードの需要を生み出しています。メーカーは、この地域の主要な採用制約の一つである施工業者の熟練度を高めるために、移動式トレーニングユニットを展開しています。為替レートの安定と競争力のある労働コストは、輸入セメントパネルを凌駕する積極的な価格戦略を可能にし、シェアの獲得を維持しています。

2. 北米:

北米は、改修支出、データセンターの普及、低炭素材料に対する連邦政府のインセンティブに根ざした強力なファンダメンタルズを持っています。米国一般調達局(GSA)の低炭素調達プログラムは、高度なGFRG製剤に対する連邦プロジェクトの需要を解き放ち、EPAの1800万ドルのクリーン製造助成金は、スコープ1排出量を削減するための工場アップグレードを促進しています。国境関税はサプライチェーンを再構築し、流通業者は中西部およびアパラチア地域内で代替供給源を確保するよう促しています。カナダの州は、より高い木造建築物を許可するように建築基準を更新しており、Type X GFRGなどの防火層の需要を間接的に増加させています。

3. ヨーロッパ:

ヨーロッパは脱炭素化に戦略の中心を置いています。開発業者は日常的に環境製品宣言(EPD)を要求し、低エンボディードエネルギーを文書化できるサプライヤーを評価しています。ドイツとフランスのエネルギー改修補助金は、スペースを犠牲にすることなく熱抵抗を改善する内装ボードオーバーレイの需要を押し上げており、これは超軽量GFRGに理想的です。ポーランド、ルーマニアなどの新興ヨーロッパ経済国も、ニアショアリングによる倉庫および軽工業在庫の拡大に伴い成長しており、それぞれがコード準拠の防火間仕切りを必要としています。

4. 南米、中東、アフリカ:

南米では、ブラジルのMinha Casa Minha Vida補助住宅プログラムが、GFRGサンドイッチ壁パネルを石材の代替品として受け入れ始めており、チリの沿岸リゾートでは、耐候性ボードが塩分を含んだ空気に耐えるために使用されています。中東は、GFRG装飾に頼って伝統的なイスラムモチーフを迅速に再現し、国際イベントに先立つ厳しいプロジェクトスケジュールを達成しながら、職人労働を削減しています。これらの地域ごとのニュアンスは、政策、マクロ経済の変化、および地域固有の気候要件がどのように絡み合っているかを示しています。

競合状況

GFRG市場は中程度に細分化された集中度を示しています。Saint-Gobainは、CertainTeedネットワークに年間9億平方フィートの生産能力を追加する4億ドルの多州拡張計画を進めており、持続的な需要に対する自信を示しています。Etexは、BGCの石膏ボード資産を買収することで、オーストラリアとニュージーランドでの事業規模を拡大し、活況を呈するアジア太平洋地域市場へのアクセスを確保しています。USGは、Avery Quarryを通じて原材料の自給自足を目指しており、合成石膏の減少に対する防御的な姿勢を反映しています。National Gypsumは、特許取得済みのPURPLE耐湿性技術で差別化を図り、ArmstrongはGFRGコンポーネントとバンドルされたデザイナーグレードの天井システムに注力しています。

現在の戦略は、主に3つの方向性に集約されています。第一に、持続可能性です。企業は炭素削減ロードマップを公表し、キルン加熱にバイオマスや太陽光を採用し、より低い焼成温度の化学技術を開発しています。第二に、製品多様化です。超軽量コア、耐衝撃性表面、音響ラミネートなど、SKUを増やし、ニッチなマージンを獲得し、コモディティボードの価格競争から保護しています。第三に、地理的再均衡です。輸送コストと関税リスクを軽減するため、生産能力を需要センターに近づけています。デジタル顧客ポータルは、注文追跡と設置ガイダンスを可能にし、請負業者間のロイヤルティを育んでいます。

イノベーションは、ナノ粒子強化、熱調整のための相変化材料の統合、モールドの3Dプリンティングなどを探求する化学企業や大学とのパートナーシップにますます依存しています。競争の激しさは中程度です。コモディティ化されたType Sボードでは価格競争が発生しますが、炭素排出量と性能仕様による差別化は、プレミアム価格設定の避難所を提供します。資本集約的な生産ラインのため、スタートアップ企業は依然として稀ですが、ニッチなモールド製造企業は建築専門分野で価値を獲得しています。大規模生産者は、セメント系パネルや断熱材などの隣接セグメントにサービスを提供することで、景気循環の低迷に対するヘッジを行い、収益の変動を平滑化しています。

グラスファイバー強化石膏業界の主要プレイヤー

* China National Building Material Group Corporation

* Formglas Products Ltd.

* Saint-Gobain

* Etex Group

* USG Corporation

* *免責事項:主要プレイヤーは特定の順序でソートされていません。

最近の業界動向

* 2024年10月: Saint-Gobain Canadaは、2025年にエンボディードカーボンを最大60%削減したCarbonLow石膏壁板ラインを発売する計画を発表しました。この取り組みは、炭素排出量を削減し、環境に優しい建設材料を促進することで、グラスファイバー強化石膏市場における持続可能性の進歩を推進すると期待されています。

* 2024年6月: USG Corporationは、ミシガン州の新しいAvery Quarryで石膏生産を開始しました。2024年末までに30万トン、2025年には55万トンの生産を目指しています。この供給量の増加は、グラスファイバー強化石膏市場における需要の増加を支え、原材料の安定供給を確保すると期待されています。

ガラス繊維強化石膏(GFRG)市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境について詳細に分析しています。

GFRG市場は、2025年には45.3億米ドルと評価されており、2030年までに54.5億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は3.76%で着実に成長する見込みです。

市場の成長を牽引する主な要因としては、低い設置コストとライフサイクルコストの優位性、プレミアムな内装美学への需要の高まり、世界的に厳格化する防火安全建築基準、排煙脱硫(FGD)石膏廃棄物の有効活用、そして政府主導の低価格住宅プロジェクトにおけるGFRGの採用が挙げられます。特に、防火安全規制の強化は、耐火性GFRGボードへの安定した需要を生み出しています。

一方で、市場の成長を抑制する要因としては、新興地域における消費者および施工業者の認知度の低さ、高湿度気候における湿気感受性の懸念、複雑なGFRG成形品に対応できる熟練労働者の不足が挙げられます。しかし、メーカーによるトレーニングや製品革新を通じて、これらの課題への対応が進められています。

エンドユーザー産業別では、非住宅建設が2024年に61.03%の最大シェアを占めており、これは厳格な防火安全要件と設計の柔軟性へのニーズによるものです。製品タイプ別では、超軽量および特殊なGFRG製品が、取り扱いの容易さと高度な性能特性への需要から、4.71%のCAGRで最も速く成長すると予測されています。

地域別に見ると、アジア太平洋地域が世界の収益の44.29%を占める支配的な市場であり、急速な都市化、インフラ投資、低価格住宅プログラムを背景に、2030年まで3.92%の最速CAGRで成長すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供され、AWI Licensing LLC、China National Building Material Group Corporation、Saint-Gobain、USG Corporationなどの主要企業のプロファイルが含まれています。

本レポートは、エンドユーザー産業(住宅、非住宅)、用途(内装、外装)、製品タイプ(標準、耐火、高強度、超軽量/特殊、カスタム建築要素)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を詳細に分析しており、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低い設置費用とライフサイクルコストの優位性

- 4.2.2 プレミアムな内装美学への需要の高まり

- 4.2.3 厳格な防火建築基準

- 4.2.4 排煙脱硫(FGD)石膏廃棄物の価値化

- 4.2.5 ガラス繊維強化石膏を採用した政府主導の低価格住宅パイロットプロジェクト

-

4.3 市場の阻害要因

- 4.3.1 新興地域における消費者および施工業者の認知度の低さ

- 4.3.2 高湿度気候における湿気感受性の懸念

- 4.3.3 複雑なGFRG成形品のための熟練労働者の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー産業別

- 5.1.1 住宅用

- 5.1.2 非住宅用

- 5.1.2.1 商業用

- 5.1.2.2 公共施設用

- 5.1.2.3 工業用

-

5.2 用途別

- 5.2.1 内装

- 5.2.2 外装

-

5.3 製品タイプ別

- 5.3.1 標準タイプ (タイプS)

- 5.3.2 耐火タイプ (タイプX)

- 5.3.3 高強度タイプ (タイプC)

- 5.3.4 超軽量/特殊タイプ

- 5.3.5 カスタム建築要素およびキット

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AWI Licensing LLC

- 6.4.2 China National Building Material Group Corporation

- 6.4.3 CHIYODA UTE CO.,LTD.

- 6.4.4 Etex Group

- 6.4.4 Formglas Products Ltd.

- 6.4.6 GC Products LLC

- 6.4.7 GP Industrial Plasters LLC

- 6.4.8 Hyde Park Mouldings, Inc.

- 6.4.9 Saint-Gobain

- 6.4.10 Stromberg Architectural

- 6.4.11 USG Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維強化石膏(GFRG: Glass Fiber Reinforced Gypsum)は、石膏を主成分とし、これにガラス繊維を補強材として複合化した高性能な建築材料です。石膏が持つ優れた成形性、不燃性、環境適合性といった特性に加え、ガラス繊維が加わることで、従来の石膏製品が抱えていた脆さや低い引張強度、曲げ強度といった弱点を克服し、大幅な強度向上と耐衝撃性の付与を実現しています。一般的に、石膏スラリーにアルカリ耐性ガラス繊維(ARグラスファイバー)を混ぜ込み、型に流し込んだり、スプレーアップしたりして成形されます。軽量でありながら高い強度を持つため、現代建築において多様な用途で採用されています。

この材料の「種類」は、主にその製造方法、使用されるガラス繊維の種類、そして最終製品の形態によって分類されます。ガラス繊維の種類としては、石膏のアルカリ環境に耐えうるARグラスファイバーが主流ですが、特定の用途ではEガラス繊維なども検討されることがあります。繊維の形態も、短くカットされたチョップドストランド、連続したロービング、マット状などがあり、これらが製品の特性に影響を与えます。製造方法には、石膏スラリーとチョップドガラス繊維を同時に型に吹き付ける「スプレーアップ工法」があり、これにより大型で複雑な形状の製品を効率的に製造できます。また、石膏スラリーにあらかじめ短繊維を混ぜ込んでから型に流し込む「プレミックス工法」は、均質な製品を得るのに適しています。さらに、型に石膏スラリーを塗布し、ガラス繊維マットを積層していく「ハンドレイアップ工法」も用いられます。最終製品の形態としては、天井パネル、壁パネル、柱や梁のカバー、装飾モールディング、彫刻、防火材、吸音材など、多岐にわたります。

「用途」は、その優れた特性から非常に広範にわたります。最も一般的なのは、建築物の内装材としての利用です。軽量で不燃性であるため、高層ビルや大規模商業施設、公共施設などの天井パネルや壁パネル、間仕切り壁に採用されます。また、石膏の持つ高い成形性を活かし、複雑な曲線や彫刻的なデザインが求められる装飾材、例えばモールディング、コーニス、ロゼット、レリーフなどにも多用されます。これにより、建築家やデザイナーの創造的なアイデアを具現化することが可能になります。不燃材料である石膏の特性は、防火区画、ダクトの防火被覆、耐火間仕切りといった防火材としての利用にも適しています。さらに、多孔質な石膏の特性と、成形による表面加工を組み合わせることで、優れた吸音性能を持つパネルとしても利用され、音響設計が重要な空間で活躍します。一時的な構造物や舞台美術、ディスプレイなど、軽量性と加工のしやすさが求められる分野でも重宝されています。

「関連技術」としては、他の繊維強化複合材料が挙げられます。代表的なものに「ガラス繊維強化セメント(GRC/GFRC)」があります。これはセメントをマトリックスとし、ガラス繊維で補強した材料で、GFRGと同様に軽量で高強度ですが、セメントベースであるため耐水性や屋外使用に適している点でGFRGと異なります。GFRGは主に屋内用途に特化しています。「繊維強化プラスチック(FRP)」も関連技術ですが、こちらはプラスチックをマトリックスとするため、軽量性や高強度、耐食性に優れるものの、不燃性ではない点がGFRGとの大きな違いです。また、伝統的な石膏製品である漆喰やプラスターボードも、石膏を主成分とする点で関連しますが、GFRGはこれらの製品の強度や耐久性を飛躍的に向上させたものです。近年では、GFRGの複雑な形状をより効率的に製造するために、3Dプリンティング技術との融合も研究されており、製造プロセスの革新が期待されています。

「市場背景」において、GFRGは多くの利点から高い評価を受けています。最大の利点は、その「意匠性・デザイン自由度」の高さです。複雑な曲線や滑らかな表面、精巧な装飾を容易に実現できるため、現代建築における多様なデザイン要求に応えることができます。次に、「不燃性」は建築物の安全性を確保する上で極めて重要であり、石膏の持つこの特性は防火性能の向上に大きく貢献します。また、「軽量性」は、従来のコンクリートや金属に比べて構造体への負担を軽減し、施工性も向上させるため、工期短縮やコスト削減にも繋がります。さらに、石膏は天然資源であり、リサイクルも可能であることから、「環境負荷の低減」という点でも注目されています。製造時のエネルギー消費も比較的低いというメリットもあります。一方で、課題としては「耐水性」が挙げられます。石膏は水に弱いため、屋外や高湿環境での使用には制限があり、表面処理や防水層の検討が不可欠です。また、ガラス繊維で強化されているとはいえ、極端な衝撃には注意が必要です。しかし、これらの課題を上回る利点から、高層建築物や大規模商業施設、公共施設などでの内装材、装飾材としての需要は高く、デザイン性の高い建築物が増えるにつれて、GFRGの市場は拡大傾向にあります。

「将来展望」として、GFRGはさらなる進化と応用が期待されています。まず、「高性能化」の面では、特殊な添加剤や表面処理技術の開発により、耐水性や耐湿性の向上が図られ、適用範囲の拡大が期待されます。また、新しい繊維材料や配合技術の研究を通じて、強度や耐久性のさらなる向上も目指されるでしょう。吸音性、断熱性、抗菌性といった多機能性を付加した製品の開発も進むと考えられます。次に、「製造技術の進化」は、GFRGの未来を大きく左右します。スプレーアップや成形プロセスの自動化・ロボット化により、生産効率と品質の安定化が図られます。特に、3Dプリンティング技術がGFRG製品の直接製造に実用化されれば、デザインの自由度は飛躍的に高まり、オンデマンド生産も可能になるかもしれません。さらに、「環境配慮」の観点からは、建設廃棄物としてのGFRGのリサイクル技術の確立が重要であり、循環型社会への貢献が求められます。製造プロセスにおけるエネルギー消費の削減や、再生可能エネルギーの利用も推進されるでしょう。最後に、「新たな用途開発」として、モジュール建築への応用、仮設構造物、アート作品など、既存の枠を超えた利用が模索されるとともに、センサーを内蔵したスマート建材としての可能性も秘めており、GFRGは今後も建築分野において重要な役割を担い続けると予想されます。