ガラス繊維強化ナイロン市場:規模、シェア、成長動向、予測 (2025-2030年)

ガラス繊維強化ナイロン市場レポートは、業界をタイプ(ポリアミド6、ポリアミド66、その他のタイプ)、製造プロセス(射出成形、押出成形)、ガラス充填率(ガラス充填10%、ガラス充填20%、ガラス充填30%)、エンドユーザー(自動車、産業、電気・電子、その他のエンドユーザー)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維強化ナイロン市場の概要(2025年~2030年)

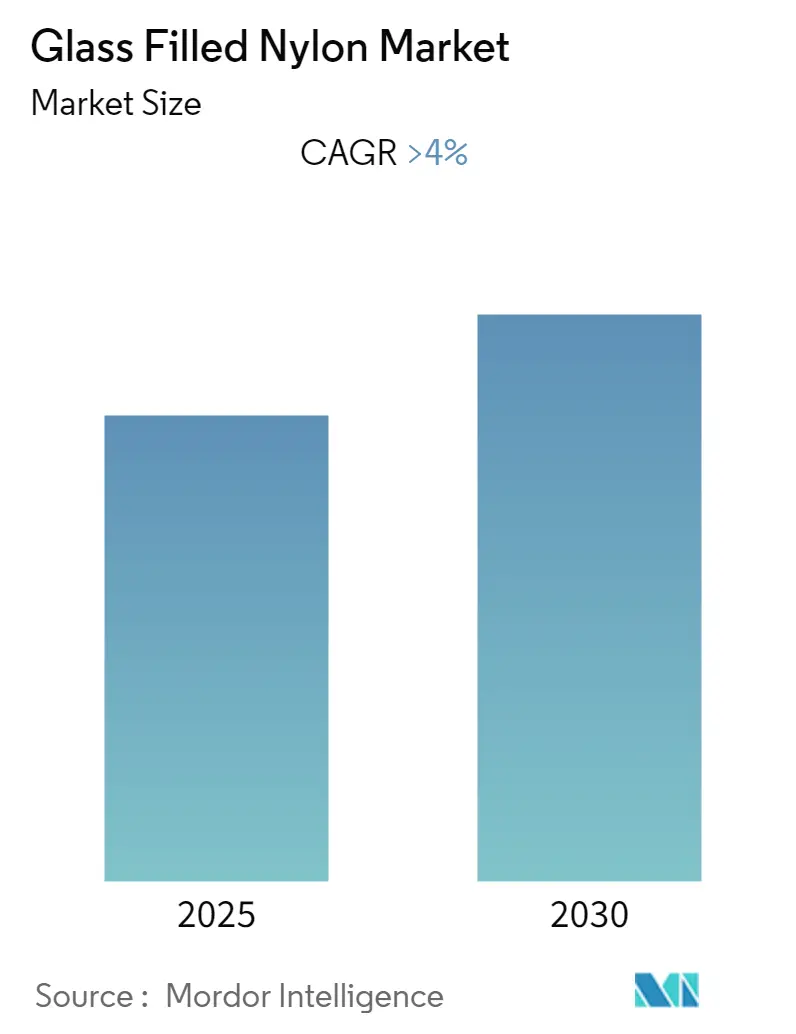

本レポートは、ガラス繊維強化ナイロン市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年と設定されています。この市場は予測期間中に4.00%を超える年平均成長率(CAGR)を記録すると予想されており、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

市場は、タイプ(ポリアミド6、ポリアミド66、その他)、製造プロセス(射出成形、押出成形)、ガラス充填率(10%ガラス充填、20%ガラス充填、30%ガラス充填)、エンドユーザー(自動車、産業、電気・電子、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

市場の主要トレンドと洞察

1. COVID-19の影響と市場の回復

ガラス繊維強化ナイロン市場は、COVID-19パンデミックによって大きな影響を受けました。特に、自動車産業におけるフロントガラス製造での使用が多いため、自動車市場の低迷が直接的な打撃となりました。2020年の世界の自動車生産台数は2019年と比較して15.8%減少しました。これは、パンデミックによる製造施設の閉鎖が主な原因です。しかし、2020年後半には市場が徐々に再開し、製造工場が生産を再開したことは、ガラス繊維強化ナイロン市場にとって好材料となっています。

2. 電気自動車産業の発展が成長を牽引

中期的には、電気自動車産業の発展が市場成長の主要な推進要因となるでしょう。電気自動車の普及は今後数年間でさらに加速すると予想されており、これがガラス繊維強化ナイロンの需要を押し上げると見られています。

3. 自動車セグメントが市場を支配

予測期間中、自動車産業が世界のガラス繊維強化ナイロン市場を支配すると予想されています。ガラス繊維強化ナイロンは、その高い剛性、優れた機械的品質、高い硬度、耐久性、高い寸法安定性、優れた疲労強度、および高い機械的減衰特性により、自動車産業で広く利用されています。これらの特性は、高温条件下で長期間にわたり高い静的負荷にさらされる部品に適しています。

自動車の軽量化と燃費規制の強化が、この材料の採用を促進する主要な要因です。具体的には、自動車のエンジンカバー、エンジンルーム内部品、ボンネット下の部品などに使用されます。

しかし、過去数年間における自動車生産の減少は、ガラス繊維強化ナイロンの需要に悪影響を与えました。OICAによると、2020年の世界の自動車生産台数は約7,762万台で、2019年の9,218万台と比較して約15.8%の減少となりました。主要な自動車生産国である米国、中国、日本、ドイツでは、2020年にそれぞれ19%、2%、17%、24%の生産減少が見られました。これらの要因は、予測期間中のガラス繊維強化ナイロン市場にマイナスの影響を与える可能性があります。

4. アジア太平洋地域が市場を牽引

アジア太平洋地域は、大規模なエンドユーザー産業の存在により、世界のガラス繊維強化ナイロン市場で重要なシェアを占めています。特に、自動車および電気・電子産業における製品需要の高さが、この地域の市場を牽引しています。

中国の自動車製造業は世界最大ですが、2018年以降減速し、2019年には7.5%、2020年には2%の生産減少を記録し、生産台数は2,523万台となりました。パンデミック時には、湖北省に拠点を置く自動車会社に加え、テスラの上海新工場やフォルクスワーゲンの中国合弁工場など、多くの自動車工場が操業を停止しました。

電気・電子産業もこの地域で非常に重要です。Zveiによると、アジア太平洋地域の電気・電子産業の収益は2020年に3%減少しましたが、2021年には6%の回復が見込まれています。中国は世界の電子産業の約40%を占め、ASEAN地域ではこのセクターが総輸出の約30~35%を占めています。このように、様々な産業からの需要の高まりが、予測期間中のこの地域の市場を牽引すると予想されます。

競争環境

世界のガラス繊維強化ナイロン市場は部分的に細分化されています。主要なプレーヤーには、BASF SE、Arkema、LANXESS、Ascend Performance Materials、旭化成株式会社などが挙げられます。

この市場は、自動車産業の回復と電気自動車の成長、そしてアジア太平洋地域の堅調な需要に支えられ、今後も着実な成長が期待されます。

本レポートは、「ガラス繊維強化ナイロンの世界市場」に関する包括的な分析を提供しています。調査は、市場の仮定、範囲、および研究方法論に基づいて実施されています。

エグゼクティブサマリーでは、市場の主要な動向が要約されています。市場のダイナミクスとしては、電気自動車(EV)需要の増加と電気・電子産業の成長が主要な推進要因として挙げられています。一方、COVID-19パンデミックの影響による不利な状況やその他の要因が市場の抑制要因となっています。業界のバリューチェーン分析に加え、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析も実施されています。

市場は、以下の主要なセグメントに分類されています。

* タイプ別: ポリアミド6、ポリアミド66、その他のタイプ。

* 製造プロセス別: 射出成形、押出成形。

* ガラス充填率別: 10%ガラス充填、20%ガラス充填、30%ガラス充填。

* 最終用途産業別: 自動車、産業、電気・電子、その他の最終用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域と、その中の15カ国が対象となっています。各セグメントの市場規模と予測は、収益(USD Million)に基づいて算出されています。

本レポートによると、ガラス繊維強化ナイロン市場は予測期間(2025年~2030年)において4%を超える年平均成長率(CAGR)で成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する地域と見込まれています。過去の市場データは2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、契約などが詳細に調査されています。また、市場シェア分析や主要企業が採用する戦略も評価されています。主要な市場プレイヤーとしては、BASF SE、Arkema、LANXESS、Ascend Performance Materials、旭化成株式会社などが挙げられ、これらの企業のプロファイルも含まれています。

市場の機会と将来のトレンドについても言及されており、市場の成長を促進する新たな動向が示唆されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 電気自動車需要の増加

- 4.1.2 成長する電気・電子産業

- 4.2 阻害要因

- 4.2.1 COVID-19の影響による不利な状況

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 ポリアミド6

- 5.1.2 ポリアミド66

- 5.1.3 その他のタイプ

- 5.2 製造プロセス

- 5.2.1 射出成形

- 5.2.2 押出成形

- 5.3 ガラス充填

- 5.3.1 10%ガラス充填

- 5.3.2 20%ガラス充填

- 5.3.3 30%ガラス充填

- 5.4 エンドユーザー

- 5.4.1 自動車

- 5.4.2 産業

- 5.4.3 電気・電子

- 5.4.4 その他のエンドユーザー

- 5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Arkema

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 Ascend Performance Materials

- 6.4.4 BASF SE

- 6.4.5 Ensinger

- 6.4.6 Evonik Industries AG

- 6.4.7 LANXESS

- 6.4.8 NYLATECH

- 6.4.9 Radici Partecipazioni SpA

- 6.4.10 SABIC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維強化ナイロンとは、ナイロン樹脂(ポリアミド)をベースとし、これにガラス繊維を配合することで、機械的強度、剛性、耐熱性、寸法安定性などの物性を大幅に向上させた複合材料です。ナイロン樹脂は、元来、優れた靭性、耐摩耗性、耐薬品性、成形加工性を持つエンジニアリングプラスチックですが、ガラス繊維を添加することで、これらの特性をさらに強化し、金属材料の代替や、より過酷な環境下での使用を可能にします。ガラス繊維は、樹脂マトリックス中で応力を効果的に分散・吸収する役割を果たし、材料全体の強度と剛性を飛躍的に高めます。一般的に、ガラス繊維の配合量は重量比で10%から60%程度まで幅広く調整され、用途に応じて最適な配合比が選定されます。この材料は、軽量性、高強度、優れた成形加工性を兼ね備えているため、多岐にわたる産業分野で不可欠な素材として利用されています。

ガラス繊維強化ナイロンには、ベースとなるナイロン樹脂の種類によって様々なタイプが存在します。代表的なナイロン樹脂としては、ポリアミド6(PA6)とポリアミド66(PA66)が挙げられますが、その他にもPA46、PA11、PA12、PA6T/6Iなどの多様な種類が存在し、それぞれ異なる特性を持っています。

PA6をベースとしたガラス繊維強化ナイロン(PA6GF)は、優れた靭性と成形加工性を持ち、汎用性が高いのが特徴です。自動車部品、家電製品、電動工具のハウジングなどに広く利用されています。

一方、PA66をベースとしたガラス繊維強化ナイロン(PA66GF)は、PA6よりも高い融点と結晶性を持ち、耐熱性や機械的強度、特に高温環境下での剛性に優れています。このため、自動車のエンジンルーム部品、電気・電子部品、産業機械部品など、より高い耐熱性や強度が必要とされる用途に適しています。

また、ガラス繊維の長さによっても特性が異なります。短繊維ガラス強化ナイロンは、一般的に使用されるタイプで、成形加工性に優れ、コストパフォーマンスが良いのが特徴です。これに対し、長繊維ガラス強化ナイロンは、繊維長が長く、樹脂中で絡み合うことで、より高い衝撃強度と剛性を発揮します。特に構造部品や高負荷がかかる用途で採用され、金属代替としての可能性をさらに広げています。ガラス繊維の配合量が増えるほど強度や剛性は向上しますが、同時に靭性が低下し、成形加工性も難しくなる傾向があるため、用途に応じた最適な材料設計が重要となります。

ガラス繊維強化ナイロンは、その優れた特性から非常に幅広い分野で利用されています。

自動車部品分野では、軽量化と高強度化に大きく貢献しています。エンジンカバー、インテークマニホールド、ラジエータータンク、ファンシュラウド、ドアハンドル、ペダル、各種ブラケット、コネクタなどに採用され、燃費向上や安全性向上に寄与しています。

電気・電子部品分野では、高い絶縁性、耐熱性、寸法安定性が求められる用途で活躍します。コネクタ、スイッチ、リレーケース、ブレーカー部品、モーターハウジング、コイルボビンなどに使用されています。

家電製品分野では、洗濯機の部品、掃除機の部品、エアコンのファン、電動工具のハウジング、調理器具のハンドルなど、耐久性とデザイン性を両立させるために利用されています。

産業機械部品分野では、ギア、ベアリングケージ、プーリー、ポンプ部品、バルブ部品など、耐摩耗性、耐薬品性、機械的強度が生かされる用途で採用されています。

その他、スポーツ・レジャー用品(自転車部品、スキービンディング、釣り具など)や建築材料(窓枠部品、ドアヒンジなど)にも、その軽量性と耐久性が評価され、広く利用されています。

ガラス繊維強化ナイロンの製造と利用には、様々な関連技術が深く関わっています。

まず、コンパウンディング技術は、ナイロン樹脂とガラス繊維を均一に混合・溶融し、ペレット化する工程です。ガラス繊維の分散性、長さ、配向性が最終製品の物性に大きく影響するため、押出機のスクリュー設計や温度管理が非常に重要となります。

次に、射出成形技術は、ガラス繊維強化ナイロンの主要な成形方法です。ガラス繊維の配向による異方性、成形収縮率、反りなどを考慮した金型設計や成形条件の最適化が求められます。特に長繊維強化材では、繊維の損傷を抑えつつ成形する技術が重要であり、製品の性能を最大限に引き出すためのノウハウが蓄積されています。

また、製品の機能性や意匠性を高めるための表面処理技術も重要です。塗装、めっき、レーザー加工などが挙げられますが、ガラス繊維が表面に露出することで生じる外観上の課題(フローマーク、繊維浮き)を解決するための技術も開発されています。

ガラス繊維以外にも、他の強化材として、炭素繊維(CFRPナイロン)やアラミド繊維、ミネラルフィラーなどが使用されることがあります。炭素繊維はガラス繊維よりもさらに高い強度と剛性、軽量性を実現しますが、コストが高くなります。ミネラルフィラーは剛性向上とコストダウンに寄与します。

特定の用途(電気・電子部品など)では、UL規格などの難燃性要件を満たすために、難燃剤を配合する技術も重要であり、安全性の確保に貢献しています。

ガラス繊維強化ナイロン市場は、近年、持続的な成長を遂げています。この成長の主要なドライバーは、自動車産業における軽量化ニーズ、電気・電子機器の高性能化、産業機械の耐久性向上といったトレンドです。特に自動車分野では、CO2排出量削減のための燃費向上、そして電気自動車(EV)化に伴うバッテリー周辺部品やモーター部品への適用拡大が顕著です。金属部品からの代替が進むことで、市場はさらに拡大しています。主要なサプライヤーとしては、BASF、デュポン、旭化成、三菱エンジニアリングプラスチックス、宇部興産、DSM、LANXESSなどが挙げられ、これらの企業は、高性能グレードの開発、用途開発、グローバル供給体制の構築に注力しています。また、環境規制の強化に伴い、リサイクル性やバイオマス由来のナイロン樹脂を用いた製品開発も進められており、持続可能性への対応が市場の重要なテーマとなっています。サプライチェーン全体で環境負荷低減への取り組みが加速しており、これは市場のさらなる成長を促す要因となっています。

ガラス繊維強化ナイロンは、今後もその用途を拡大し続けると予測されます。

自動車分野では、EV/HV化の進展に伴い、バッテリーパックの構造部品、モーターハウジング、充電インフラ部品など、新たな高機能・高耐熱性材料の需要が高まります。自動運転技術の進化も、センサーハウジングや制御ユニット部品への適用を促進するでしょう。

環境対応は、将来の重要なテーマです。リサイクルガラス繊維やバイオマス由来ナイロン樹脂の採用がさらに進み、環境負荷低減に貢献する材料としての価値が高まります。ケミカルリサイクル技術の確立も期待され、資源循環型社会への貢献が強化されるでしょう。

高機能化の面では、より高い強度、剛性、耐熱性、耐薬品性を持つスーパーエンジニアリングプラスチックとの複合化や、ナノフィラーとの組み合わせによる特性向上も研究されています。また、導電性や電磁波シールド性といった新たな機能付与も進み、より多様なニーズに対応できるようになるでしょう。

成形技術の進化も期待されます。複雑な形状や薄肉化に対応するための射出成形技術の高度化、さらには3Dプリンティング技術への適用も進むことで、設計の自由度が向上し、より多様な製品開発が可能になります。

一方で、ガラス繊維の表面露出による外観不良、成形時の異方性、リサイクル性のさらなる向上などが課題として挙げられますが、これらの課題解決に向けた技術開発が活発に行われており、ガラス繊維強化ナイロンは、未来の産業を支える基幹材料としての役割を一層強固なものにしていくことでしょう。