ガラス基板市場規模とシェア分析 – 成長動向と予測 (2026年~2031年)

ガラス基板市場レポートは、材料タイプ(ホウケイ酸、シリコン、その他)、エンドユーザー産業(家庭用電化製品、自動車など)、用途(フラットパネルディスプレイなど)、製造技術(フロート法、フュージョンドローなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス基板市場の概要

本レポートは、ガラス基板市場の規模、シェア、業界分析に関する詳細な情報を提供しています。市場は、材料タイプ(ホウケイ酸ガラス、シリコン、その他)、最終用途産業(家電、自動車など)、用途(フラットパネルディスプレイなど)、製造技術(フロート法、フュージョンドロー法など)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場概況

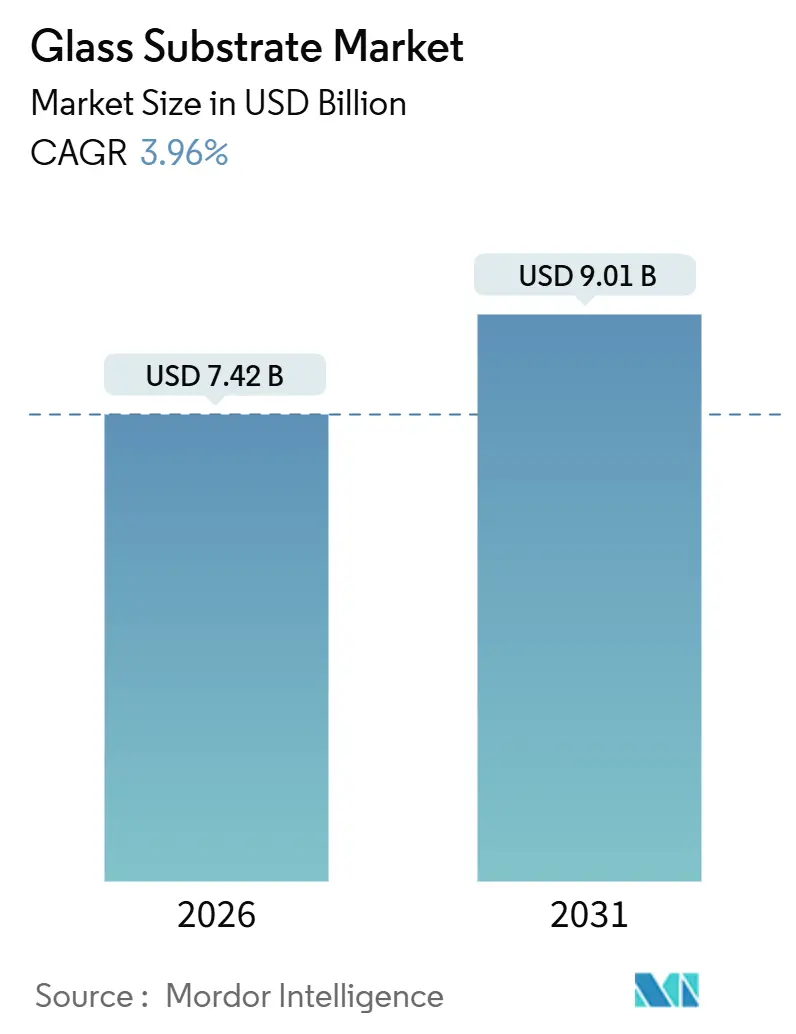

ガラス基板市場は、2025年に74.2億米ドルと推定され、2031年までに90.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.96%です。この健全な成長は、半導体パッケージング需要の増加、ガラスコアインターポーザーの採用加速、および従来のLCD生産能力が自動車および産業用パネルに移行する中でもディスプレイ製造における安定した生産量によって支えられています。

IntelやAbsolicsが推進するガラスコア技術は、次世代AIアクセラレーターにおける反りや信号完全性のボトルネックを解決すると期待されており、超薄型ガラスは折りたたみスマートフォンや巻き取り型OLEDテレビで勢いを増しています。同時に、石英基板は極端紫外線(EUV)フォトマスクブランクにおいてプレミアムなニッチ市場を確立しており、プラズマアシスト化学気相成長(CVD)ラインは半導体製造におけるサブナノメートル表面要件を満たすために稼働を開始しています。したがって、競争力は、コモディティであるホウケイ酸ガラスにおけるコストリーダーシップと、特殊グレードにおける深い研究開発という二重戦略にかかっており、生産者は生産量と高利益率のイノベーションストリームのバランスを取ることを余儀なくされています。

主要なレポートのポイント

* ホウケイ酸ガラスは2025年にガラス基板市場シェアの45.76%を占め、一方、石英基板は2031年までに4.41%のCAGRで成長すると予測されています。

* 最終用途需要では家電が2025年に37.62%の収益シェアを占め、2031年までに4.23%のCAGRで拡大すると見込まれています。

* LCDディスプレイは2025年の用途別収益の46.22%を占め、予測期間中に4.44%のCAGRで成長すると予測されています。

* フロート法技術は2025年に製造技術シェアの39.91%を維持し、プラズマアシストCVDは2031年までに最速の4.53%のCAGRを記録すると予測されています。

* アジア太平洋地域は2025年に48.82%のシェアで地理的に市場を支配し、同地域は2031年までに最高の4.19%のCAGRを記録すると予想されています。

市場のトレンドと洞察(推進要因)

1. 家電製品におけるLCDの使用増加: ミッドレンジのスマートフォン、タブレット、モニターにおけるLCDの安定した需要が、アジア太平洋地域の製造拠点におけるガラス基板市場をしっかりと支えています。大型ゲーミングモニターやプロフェッショナルモニターは、輸送重量を削減しパネル破損を防ぐボーダーレスデザインを実現するために、より薄く軽量な基板を採用しています。高付加価値LCDパネルへの移行は、コモディティ規模の生産と並行して精密な薄型化および表面処理が可能なサプライヤーに有利に働きます。

2. 半導体製造ラインの拡大: Intel、Samsung、TSMCが2030年までに発表した1500億米ドル規模の新規工場建設は、ガラス基板市場を再形成しています。EUVパターニング用の石英フォトマスクブランク、2.5Dおよび3Dパッケージ用のガラスコア基板、および極めてクリーンな環境で使用される化学的に不活性な検査窓の3つの分野で需要が拡大しています。Rapidusによる600mm×600mmガラスパネルの実証は、シリコンインターポーザーと比較して10倍のチップ歩留まりを約束し、円形ウェーハに対する長方形ガラスパネルの面積経済性を示しています。

3. 自動車およびAR/VRディスプレイの需要増加: ヘッドアップディスプレイ(HUD)および拡張現実(AR)ヘッドセットには、高い光学透明度、耐擦傷性、熱安定性を提供するガラス基板が必要です。Corningの曲面フロントガラスミラーは、2026年量産車に搭載予定のフロントガラス全体に広がるARオーバーレイを可能にし、ガラス導波路はMetaやAppleデバイスのヘッドセットのフォームファクターを軽量化します。

4. 先進パッケージングにおけるガラスコア基板の出現: Intelの公開ロードマップは、次世代XeonおよびAIプロセッサにガラスコアを組み込むことを示しており、シリコンインターポーザーと比較して低い誘電率と優れた剛性を挙げています。AbsolicsのCHIPS法助成金は、米国初のパネルスケールガラスコアラインを支援し、日本電気硝子のCO2レーザー加工可能なビアはスループットのボトルネックに対処します。利点には、より大きなパネルフォーマット、より優れた熱膨張係数(CTE)整合、より微細な配線ピッチが含まれます。

市場の抑制要因

1. 高い製造コストと設備投資: 新規のフロートまたはフュージョンドローラインは2億~5億米ドルの費用がかかり、溶解炉が初期費用の最大40%を占めます。脱炭素化のための設備投資(電気溶解炉への改修など)はさらに高額です。特殊な用途(超薄型ガラス、石英ブランク)では、化学強化、研磨、クラス1クリーンルームに追加投資が必要となり、総プロジェクトコストは3億米ドルを超えます。この障壁により、ガラス基板市場は、幅広い製品ポートフォリオで長期的な投資回収を相殺できる既存企業に集約されます。

2. サプライチェーンの継続的な変動とエネルギー価格の高騰: 2024年から2025年にかけて、ヨーロッパの一部で天然ガスと電力のコストが3倍になりました。ガラス溶解はエネルギー集約型であり、供給契約で販売価格が固定されている場合、利益率を圧迫しました。EUVマスクブランクや両面PVモジュールに使用される高純度石英砂も、半導体と太陽光発電の需要が鉱山拡張を上回ったため供給が逼迫しました。紅海周辺の航路変更は輸送時間を延長し、OEMにバッファ在庫の増加を余儀なくさせました。

3. ホウ素排出に関する厳しい環境規制: 欧州連合およびカリフォルニア州におけるホウ素排出に関する厳しい環境規制は、ホウケイ酸ガラスの生産に圧力をかけています。

セグメント分析

* 材料タイプ別:

* ホウケイ酸ガラス: 2025年にガラス基板市場規模の45.76%を占め、その熱安定性とコスト優位性からTFT-LCD生産を支え続けています。従来のLCD生産能力が自動車および産業用ディスプレイに移行するにつれて、そのシェアの伸びは鈍化していますが、Gen 8.5およびGen 10.5の製造能力の高さにより、ホウケイ酸ガラスの生産量は依然として高水準を維持しています。

* 石英基板: 3nm以下のEUVリソグラフィの絶え間ないスケーリングを背景に、2031年までに4.41%のCAGRで成長すると予測されています。ほぼゼロのCTEとサブppbレベルの金属純度により、石英の単価はホウケイ酸ガラスよりも高くなり、コモディティ価格の変動から利益率を保護します。

* 市場は、コスト効率を追求する大量生産のホウケイ酸ガラス工場と、欠陥のない品質を重視する少量生産の石英工場に二分されています。

* 最終用途産業別:

* 家電: 2025年にガラス基板市場規模の37.62%という圧倒的なシェアを占め、2031年までに4.23%のCAGRで成長すると予測されています。ミッドレンジのスマートフォン、タブレット、テレビは依然として大量のTFT-LCDガラスを必要としますが、プレミアム層はOLEDや超薄型ガラスに移行しており、これらは平方メートルあたりの価格が高くなります。

* 最も急速に拡大している分野: 自動車、半導体パッケージング、ヘルスケアです。それぞれが特殊な配合を必要とします。曲面ヘッドアップディスプレイミラーや拡張現実フロントガラスには、耐衝撃性のために化学強化されたホウケイ酸ガラスまたはアルミノケイ酸ガラスが使用されます。

* 用途別:

* フラットパネルディスプレイ: 2025年のガラス基板市場の用途別収益の46.22%を占め、OLEDおよびマイクロLEDの採用により4.44%のCAGRで成長すると予測されています。LCDパネル価格は周期的な浸食に直面していますが、OLED基板はサブナノメートル表面とピクセル劣化を防ぐアルカリフリー組成により、2~3倍のプレミアム価格を享受しています。

* 半導体パッケージングおよびインターポーザー: 革新的なフロンティアです。ガラスコア基板は、シリコンまたは有機ラミネートよりも大きなパッケージ面積と薄い配線を可能にし、AIアクセラレーターやデータセンターチップレット向けの技術として位置付けられています。

* EUV用フォトマスクブランク: ニッチですが戦略的な用途です。3nm以下のノードには、それぞれ3万米ドル以上する数千枚の欠陥のない石英ブランクが必要です。

* 製造技術別:

* フロート法: 2025年の製造技術別収益の39.91%を占め、ソーダライムガラスおよびホウケイ酸ガラスシートの資本効率にその優位性があります。ガラス溶融物が溶融スズ上に浮遊することで、コモディティディスプレイやソーラーパネルに適した均一な厚さと滑らかさを実現します。

* プラズマアシストCVD: 2031年までに4.53%のCAGRで成長すると予測されており、オングストロームレベルの制御でガラス膜を堆積させ、リソグラフィマスクや先進パッケージの仕様を満たします。

* 市場は、量産品向けのハイスループットなフロートおよびフュージョンプロセスと、表面の忠実度が単位経済性よりも優先されるロー・スループットなプラズマCVDまたはダウン・ドローラインに分かれています。

* 地域別:

* アジア太平洋: 2025年にガラス基板市場の48.82%のシェアを占め、2031年までに最高の4.19%のCAGRを記録すると予測されています。中国のBOE、CSOT、HKCが世界のTFT-LCD生産能力の大部分を運営し、ホウケイ酸ガラスの莫大な需要を生み出しています。日本はEUVマスクブランク用の合成石英供給を支配し、韓国は超薄型ガラスと折りたたみOLEDの革新を主導しています。

* 北米: 2025年に世界の収益の約5分の1を占め、コモディティLCD生産ではなく、半導体パッケージングおよび自動車ディスプレイプロジェクトによって支えられています。Intelのオハイオ州およびアリゾナ州の工場は、パネルスケールガラスコア基板を検証し、AbsolicsのCHIPS法支援工場は、この分野における米国初の製造拠点を確立します。

* ヨーロッパ: ドイツ、フランス、英国におけるかなりの消費によってガラス基板需要が支えられています。SCHOTTの電気溶解炉への改修は、ヨーロッパの脱炭素化への取り組みを示しており、2024年の石英ガラス専門企業QSILの買収は、EUVリソグラフィへの戦略的露出を強化します。

競争環境

ガラス基板市場は中程度に統合されており、CorningやSCHOTTを含む上位5社がかなりの市場シェアを占めています。コモディティTFT-LCDガラスは、中国のパネルメーカーが垂直統合を進めるにつれて細分化されており、インドにおけるVedantaの5億米ドルの生産能力増強がその例です。AIアクセラレーター向けのガラスコア基板周辺に、未開拓の機会が集中しています。IntelのロードマップとAbsolicsのCHIPS法による資金提供は需要を裏付けていますが、メタライゼーションやパネルハンドリングの課題は未解決のままです。用途がコモディティディスプレイから高性能コンピューティングや折りたたみ式フォームファクターに移行するにつれて、規模だけでなく技術的リーダーシップが決定的な競争力として浮上しています。

主要企業: Corning Incorporated、AGC Inc.、Nippon Electric Glass Co., Ltd.、SCHOTT AG、HOYA Corporation。

最近の業界動向

* 2024年12月: SCHOTTはQSILの買収を完了し、EUVリソグラフィおよび光ファイバー向けの高純度石英ガラスポートフォリオを拡大しました。

* 2024年6月: 日本電気硝子は、先進半導体パッケージ向けに調整されたCO2レーザー加工可能なガラスセラミック基板「GC Core」を発表しました。

* 2024年5月: Corningは、半導体パッケージング基板およびEUVフォトマスクブランクの米国生産能力を拡大するため、CHIPS法に基づく3200万米ドルの助成金を獲得しました。

本レポートは、超平滑で薄い構造を持つガラス基板市場に関する詳細な分析を提供しています。ガラス基板は、LCDディスプレイ、半導体、太陽電池パネルなどの技術に不可欠であり、優れた平面性、熱安定性、電気的特性により、高性能エレクトロニクスや次世代デバイスの進歩を可能にしています。本調査は、材料タイプ、最終用途産業、用途、製造技術、および地域別に市場を詳細にセグメント化し、主要20カ国における市場規模と予測を収益(USD)ベースで提供しています。

市場は2025年から2030年にかけて年平均成長率(CAGR)3.96%で成長し、2030年には90.1億米ドルに達すると予測されています。

市場成長の主な推進要因としては、家電製品におけるLCDの使用拡大、半導体製造ラインの拡張、自動車およびAR/VRディスプレイの需要増加、高効率太陽電池の成長、そして先進パッケージングにおけるガラスコア基板の出現が挙げられます。特に、ガラスコア基板は、シリコンインターポーザーと比較して誘電率が低く、熱膨張係数(CTE)のマッチングが優れ、より大きなパネルフォーマットに対応できるため、高性能AIアクセラレーターの実現に貢献しています。

一方で、高い製造コストと設備投資、サプライチェーンの継続的な変動とエネルギー価格の高騰、ホウ素排出に関する厳しい環境規制が市場の制約となっています。特に、溶融炉はエネルギー集約型であり、欧州における天然ガス価格の急騰は利益率を圧迫し、電気溶融や水素溶融技術への投資を促しています。

材料タイプ別では、ホウケイ酸ガラスが2025年に45.76%の市場シェアを占め、TFT-LCDパネルにおける費用対効果の高い利用がその主要因となっています。地域別では、アジア太平洋地域が2025年に48.82%と最大のシェアを占め、2031年まで最も速い成長を遂げると予測されています。

主な用途分野には、フラットパネルディスプレイ(LCD、OLED)、半導体パッケージングおよびインターポーザー、フォトマスクおよびEUVマスクブランク、太陽電池モジュール、バイオセンサーおよびラボオンチップ、MEMSおよびマイクロ流体デバイスなどが含まれます。製造技術は、フロート法、フュージョンドロー法、ダウンドロー法、EFG法、プラズマCVD法などが分析されています。

市場の機会としては、ホワイトスペースと未充足ニーズの評価、折りたたみ式デバイス向け超薄型フレキシブルガラスの開発が挙げられます。折りたたみ式スマートフォン向けの超薄型ガラスでは、Samsung DisplayとSCHOTTが現在、その生産量の約80~90%を支配しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に調査されており、AGC Inc.、Corning Incorporated、HOYA Corporation、SCHOTT AG、TOPPAN Holdings Inc.など、主要な15社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、ガラス基板市場の現状と将来の展望を包括的に捉え、主要なトレンド、課題、そして成長機会を明確に示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 家電製品におけるLCDの使用増加

- 4.2.2 半導体製造ラインの拡大

- 4.2.3 車載およびAR/VRディスプレイの需要増加

- 4.2.4 高効率太陽電池の成長

- 4.2.5 高度なパッケージングにおけるガラスコア基板の出現

- 4.3 市場の阻害要因

- 4.3.1 高い製造コストと設備投資コスト

- 4.3.2 継続的なサプライチェーンの変動とエネルギー価格の高騰

- 4.3.3 ホウ素排出に関する厳しい環境規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 ホウケイ酸

- 5.1.2 シリコン

- 5.1.3 セラミック

- 5.1.4 石英

- 5.1.5 その他のタイプ(サファイア、アルミノケイ酸など)

- 5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車

- 5.2.3 航空宇宙および防衛

- 5.2.4 ヘルスケアおよびライフサイエンス

- 5.2.5 太陽光発電

- 5.2.6 半導体およびフォトニクス

- 5.2.7 その他のエンドユーザー産業(機器製造、電気通信など)

- 5.3 用途別

- 5.3.1 フラットパネルディスプレイ(LCD、OLED)

- 5.3.2 半導体パッケージングおよびインターポーザー

- 5.3.3 フォトマスクおよびEUVマスクブランク

- 5.3.4 太陽電池およびモジュール

- 5.3.5 バイオセンサーおよびラボオンチップ

- 5.3.6 MEMSおよびマイクロ流体

- 5.4 製造技術別

- 5.4.1 フロート法

- 5.4.2 フュージョンドロー

- 5.4.3 ダウン・ドロー

- 5.4.4 エッジ定義膜供給成長法(EFG)

- 5.4.5 プラズマ支援化学気相成長法

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

li class=”toc-level-4″>5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 AvanStrate Inc.

- 6.4.3 Corning Incorporated

- 6.4.4 HOYA Corporation

- 6.4.5 Irico Group New Energy Company Limited

- 6.4.6 Kyocera Corporation

- 6.4.7 Nippon Electric Glass Co., Ltd.

- 6.4.8 Nitto Boseki Co., Ltd.

- 6.4.9 Ohara Inc.

- 6.4.10 Planoptik AG

- 6.4.11 Saint-Gobain

- 6.4.12 Samtec

- 6.4.13 SCHOTT AG

- 6.4.14 SHENZHEN LAIBAO HI-TECH CO., LTD

- 6.4.15 TOPPAN Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガラス基板は、現代の高度なエレクトロニクス産業や光学産業において、その基盤を支える極めて重要な素材でございます。ここでは、ガラス基板の定義から、その種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

1. 定義

ガラス基板とは、電子部品や光学部品、あるいはその他の機能性材料を形成するための土台となる、ガラス製の薄い板状の材料を指します。単に透明であるだけでなく、極めて高い平坦性、表面の清浄度、耐熱性、電気絶縁性、化学的安定性、そして寸法安定性といった特性が求められます。これらの特性は、その上に形成される微細な回路や薄膜の性能、信頼性を直接左右するため、非常に厳格な品質管理のもとで製造されます。特に、半導体プロセスやディスプレイ製造における薄膜形成、微細加工のベースとして不可欠な存在となっております。

2. 種類

ガラス基板は、その組成や製造方法、用途に応じて多岐にわたる種類が存在します。

* 組成による分類:

* ソーダライムガラス: 最も一般的なガラスで、安価で加工しやすい特性を持ちます。窓ガラスや食器などに広く用いられますが、アルカリ成分の溶出が電子部品の特性に影響を与える可能性があるため、ディスプレイや半導体用途では限定的です。

* 無アルカリガラス (アルミノケイ酸ガラス、ホウケイ酸ガラス): ディスプレイ(TFT-LCD、OLED)や半導体パッケージ、MEMSなどの用途で主流を占めます。アルカリ成分をほとんど含まないため、電気特性が安定しており、高い耐熱性や機械的強度を兼ね備えています。フュージョン法などの高度な製造技術によって、極めて高い平坦性と表面品質が実現されます。

* 石英ガラス: 高純度の二酸化ケイ素からなるガラスで、非常に高い耐熱性、低い熱膨張率、優れた紫外線透過性、そして化学的安定性を持ちます。半導体製造用のフォトマスク基板、光学部品、MEMSデバイスなどに用いられますが、製造コストが高価であるという特徴があります。

* 特殊ガラス: 特定の機能に特化したガラスも存在します。例えば、高周波通信用途向けの低誘電率ガラス、光学デバイス向けの高屈折率ガラス、スマートフォンなどのカバーガラスに用いられる化学強化ガラス(アルミノケイ酸塩ガラスをイオン交換処理したもの)などが挙げられます。

* 形状・加工による分類:

* シートガラス: 最も一般的な板状のガラス基板です。

* 薄膜ガラス: 数十マイクロメートル以下の極めて薄いガラスで、フレキシブルディスプレイやウェアラブルデバイス、ガラスインターポーザーなど、新たな用途での需要が高まっています。

* 貫通電極 (TSV) 付きガラス: ガラス基板に微細な穴を開け、そこに導電性材料を充填することで、基板の表裏を電気的に接続する技術が適用されたものです。半導体パッケージングの高性能化、小型化に貢献します。

3. 用途

ガラス基板の用途は、その優れた特性を活かし、現代社会の様々な分野に広がっています。

* ディスプレイ: 液晶ディスプレイ (LCD) のTFT(薄膜トランジスタ)基板やカラーフィルター基板、有機ELディスプレイ (OLED) のTFT基板や封止基板として不可欠です。大型化、高精細化、薄型化が進むディスプレイ技術の進化を支えています。マイクロLEDディスプレイの基板としても期待されています。

* 半導体:

* パッケージング: 高性能半導体の小型化、高密度化を実現するインターポーザー(中継基板)や、ファンアウトパッケージの基板として注目されています。ガラスの優れた平坦性、寸法安定性、低誘電率が活かされます。

* MEMS (微小電気機械システム): センサーやアクチュエーターなどのMEMSデバイスにおいて、ガラス基板は構造体や封止材として利用されます。

* 半導体製造プロセス: 集積回路のパターンを転写するためのフォトマスクの基板として、石英ガラスが用いられます。

* 光学部品: レンズ、フィルター、ミラー、導光板など、様々な光学デバイスの材料として使用されます。高精度な光学特性が求められる分野で不可欠です。

* データストレージ: ハードディスクドライブ (HDD) のプラッタ基板として、従来のアルミニウム基板に代わり、ガラス基板が採用されるケースが増えています。ガラスはより高い平坦性と剛性を持ち、記録密度の向上に貢献します。

* その他: 太陽電池の基板、医療・バイオ分野におけるマイクロ流路チップ、建築・自動車分野におけるスマートガラスなど、幅広い分野でその応用が拡大しています。

4. 関連技術

ガラス基板の製造から応用までには、多岐にわたる高度な技術が関与しています。

* 製造技術:

* フュージョン法: ディスプレイ用無アルカリガラス基板の製造に広く用いられる技術で、溶融ガラスをV字型の樋から溢れさせ、両面を合流させてシート状に成形します。これにより、研磨なしで極めて高い平坦性と表面品質を持つガラス基板が得られます。

* フロート法: ソーダライムガラスの製造に一般的な方法で、溶融ガラスを溶融スズの上に流し、平坦なシート状に成形します。

* 加工技術:

* 研磨・洗浄: ガラス基板の表面平坦性を高め、微細な異物を除去することで、その後の薄膜形成や微細加工の品質を確保します。

* 薄膜形成: スパッタリング、CVD(化学気相成長)などの技術を用いて、ガラス基板上にTFT層、電極層、保護膜などを形成します。

* エッチング: フォトリソグラフィと組み合わせて、ガラス基板上に微細なパターンや構造を形成します。

* レーザー加工: 高精度な穴あけや切断、表面改質などに用いられます。

* 化学強化: ガラス表面のイオンをより大きなイオンと交換することで、表面に圧縮応力層を形成し、強度を大幅に向上させる技術です。

* ガラス貫通電極 (TGV/TSV-G): レーザーやウェットエッチングなどでガラスに微細な穴を開け、導電性材料を充填する技術で、半導体パッケージングの高性能化に不可欠です。

* 評価技術: 表面の欠陥検査、応力測定、電気特性評価など、厳格な品質管理のための様々な評価技術が用いられます。

5. 市場背景

ガラス基板市場は、ディスプレイ産業の成長と半導体産業の技術革新に強く牽引されております。

* 主要メーカー: 世界のガラス基板市場は、AGC(旭硝子)、Corning(コーニング)、NEG(日本電気硝子)の3社が主要なシェアを占めており、特にディスプレイ用ガラス基板においては寡占状態にあります。その他、SCHOTT(ショット)などが特殊ガラス分野で存在感を示しています。

* 市場動向:

* ディスプレイ市場: スマートフォン、テレビ、PCなどの大型化、高精細化、そしてOLEDディスプレイへのシフトが、ガラス基板の需要を押し上げています。特に、OLEDの普及は、より高品質な無アルカリガラス基板の需要を創出しています。

* 半導体パッケージング: 高性能化、小型化が進む半導体において、ガラスインターポーザーやファンアウトパッケージの基板としての採用が拡大しており、新たな成長ドライバーとなっています。

* データストレージ: データセンター需要の増加に伴い、HDDのプラッタ基板としてのガラス基板の需要も堅調です。

* 新規用途: フレキシブルデバイス、ウェアラブルデバイス向けの薄膜ガラス、自動車の自動運転システム向けセンサーやディスプレイ、医療・バイオ分野など、新たな市場開拓が進んでいます。

* 課題: 高品質なガラス基板の製造には高度な技術と設備投資が必要であり、製造コストが課題となることがあります。また、薄型化・大型化に伴うハンドリングの難しさや歩留まりの確保も重要な課題です。環境負荷低減の観点から、省エネルギー製造プロセスやリサイクル技術の開発も求められています。

6. 将来展望

ガラス基板は、今後もエレクトロニクス産業の進化を支えるキーマテリアルとして、その重要性を増していくと予想されます。

* ディスプレイ分野:

* OLED、マイクロLEDディスプレイのさらなる普及加速に伴い、より高精細で大型、かつ薄型・軽量なガラス基板の需要が高まります。

* フォルダブル(折りたたみ式)やロールアブル(巻き取り式)といったフレキシブルディスプレイ向けに、極薄の化学強化ガラスやフレキシブルガラスの技術革新が進むでしょう。

* AR/VR(拡張現実/仮想現実)デバイス向けに、高精細かつ小型のディスプレイ用ガラス基板の需要が拡大します。

* 半導体分野:

* ガラスインターポーザーの本格的な採用により、高性能・高密度な半導体パッケージングが実現され、3D積層やヘテロジニアスインテグレーション(異なる種類のチップを統合する技術)のキーマテリアルとしての地位を確立します。

* 将来的には、ガラス基板上に直接回路を形成する「Glass-based IC」といった、新たな半導体デバイスの可能性も探られています。

* その他分野:

* IoTデバイス、スマートセンサー、医療機器など、様々な分野での応用が拡大します。

* 自動車の自動運転技術やADAS(先進運転支援システム)の進化に伴い、車載ディスプレイやセンサー用ガラス基板の需要が増加します。

* AIや5G/6Gといった高速・大容量通信時代を支える、低誘電率特性を持つガラス基板の重要性が高まります。

* 技術進化:

* さらなる薄型化、軽量化、高強度化、そして高機能化(導電性、抗菌性、自己修復性など)に向けた研究開発が進められます。

* 製造プロセスの革新により、低コスト化と高効率化が図られ、より幅広い用途への適用が可能になるでしょう。

* 持続可能な社会の実現に向けて、ガラス基板のリサイクル技術の確立も重要な課題となります。

このように、ガラス基板は、その優れた特性と多様な応用可能性により、今後も私たちの生活を豊かにする様々な技術革新の基盤であり続けることでしょう。