世界のガラス基板市場2025-2030:ホウケイ酸、シリコン、セラミック、石英、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス基板市場は予測期間中に4%を超えるCAGRを記録する見込みです。

ガラス基板産業は、電子機器とディスプレイ用ガラス技術の技術的進歩によって大きな変貌を遂げています。スマートフォンやその他の消費者向け装置における高度なディスプレイ技術の統合は進化を続けており、スマートフォンの世界的な普及率は2025年までに79%に達すると予測されています。この進化により、メーカーは耐久性、光学特性、熱安定性を向上させた革新的な特殊ガラスの研究開発に投資しています。

通信分野は、特に世界的な5Gネットワーク展開の進行に伴い、ガラス基板市場の重要な成長触媒として浮上しています。5G携帯電話の契約数は2026年までに35億1,500万件に達すると予想されており、高度なアンテナシステムやネットワークインフラ部品に使用される特殊な電子ガラス基板の需要が増加しています。業界では、最適な性能特性を維持しながら次世代通信装置の厳しい要件を満たすことができる、より薄く耐久性のある薄型ガラス基板へのシフトが見られます。

電子産業は、高度なディスプレイ技術と半導体アプリケーションの普及に牽引され、引き続きガラス基板市場を支配しています。装置メーカー各社は、装置全体の薄型化を図りつつ、より高い画素密度とディスプレイ性能の向上に対応できる超薄型電子ディスプレイ用ガラス基板の開発にますます注力しています。この傾向はフレキシブルディスプレイや折りたたみ式ディスプレイの開発において特に顕著であり、特殊な先端ガラス基板は耐久性と最適な光学性能を確保する上で重要な役割を果たしています。

アジア太平洋地域は、大手電子機器メーカーの存在と強固なサプライチェーンインフラに支えられ、ガラス基板の世界的な製造拠点としての地位を確立しています。この業界では、特に中国、日本、韓国といった国々において、先進的な製造設備への大規模な投資が行われています。これらの投資は、民生用電子機器、自動車用ディスプレイ、電気通信装置など、様々な用途における高品質な特殊ガラス基板に対する需要の高まりに対応するため、生産能力の拡大や高度な製造技術の導入に重点を置いています。

成長する電子産業と半導体用途

ガラス基板市場は、電子産業、特に半導体ガラス製造における広範な用途によって大きな成長を遂げています。この材料の汎用性は、相補型金属-酸化膜-半導体(CMOS)、微小電気機械システム(MEMS)、イメージセンサー、LED、ロジックIC、パワー部品、マイクロ電池、オプトエレクトロニクスなどの重要な電子部品への使用を可能にします。このような広範な用途により、特殊ガラス基板は電子機器製造分野において不可欠な材料となっており、ますます複雑化する電子装置向けに高性能で信頼性の高い材料を求めるメーカーが増加するにつれ、需要も増加しています。

OEM(相手先ブランド製造)の世界的な増加に伴い、電子機器製造業界は大きな変革期を迎えています。これらのメーカーは、エンド・ツー・エンドの統合を実現するために急速にデジタル化を進めており、高品質のテクニカルガラス基板に対する需要の高まりにつながっています。電子部品用にコスト効率に優れ、かつ高性能な材料を求める企業が増えているためです。加えて、原材料の低コスト化と入手性の高さ、製造能力の向上により、精密ガラス基板は、製品の品質を維持しながら生産工程の最適化を目指す電子機器メーカーにとって魅力的な選択肢となっています。

ヘルスケアと医療装置製造の拡大

ヘルスケア分野の技術進歩は、特に高度な医療機器や装置の製造において、ガラス基板市場の重要な推進力として浮上しています。慢性疾患や加齢に関連した疾患の治療用ハイテク医療装置の開発にますます注目が集まっているため、様々な医療用画像診断装置に不可欠な部品である高機能ガラス基板の需要が大きく伸びています。安定性、透明性、生体材料との適合性など、この材料が持つユニークな特性は、医療機器用途に理想的です。

医療機器分野は、世界各国の政府が健康革新を優先し、医療機器製造への投資を増やしているため、かつてない成長を遂げています。この成長は、特に高度な診断装置、モニタリング装置、治療器具の開発において顕著であり、これら全てに高品質のテクニカルガラス基板が必要とされています。医療装置の小型化と高機能化の傾向は、信頼性と性能基準を維持しながらこれらの高度なアプリケーションをサポートできる特殊な精密ガラス基板の需要をさらに加速しています。単純な監視装置から複雑な診断ツールに至るまで、医療装置における電子部品の統合は、半導体ガラス基板の技術と製造における技術革新の原動力となり続けています。

民生用電子機器と先端技術に対する需要の高まり

民生用電子機器の普及と技術の絶え間ない進化は、様々な用途で電子ガラス基板の持続的な需要を生み出しています。この材料は、ディスプレイ、センサー、その他のスマートフォン、タブレット、ウェアラブル機器、その他の電子製品に不可欠な部品の製造において重要な役割を果たしています。5G、モノのインターネット(IoT)、人工知能などの技術の進歩により、厳しい品質と信頼性の要件を満たしながら、これらの高度なアプリケーションをサポートできる高性能特殊ガラス基板のニーズがさらに高まっています。

装置の高集積化・多機能化に伴い、電子部品の設計・製造が複雑化し、ガラス基板技術の革新が進んでいます。メーカーは、費用対効果を維持しながら、より高い部品密度、性能の向上、耐久性の強化に対応できる先進的なガラス基板を開発しています。スマート装置やコネクテッド・テクノロジーに対する需要の高まりは、ますますコンパクトになるフォームファクター内に様々なセンサー、プロセッサー、通信部品を搭載できる特殊な精密ガラス基板の開発にも拍車をかけています。このような技術の進化は、家電分野におけるガラス基板の新たな機会と用途を生み出し続けています。

セグメント分析: 用途別

PCB市場における通信セグメント

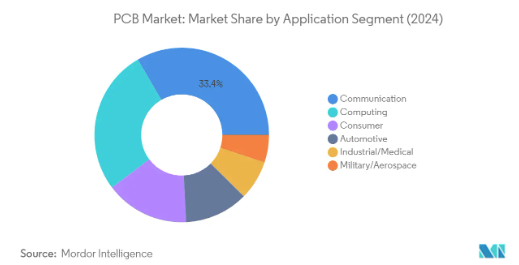

通信セグメントは世界のPCB市場で支配的な地位を維持し、2024年には約33%の市場シェアを占めます。この大きな市場プレゼンスは、Wi-Fi、WiMAX、ウルトラワイドバンド技術を含むワイヤレスネットワークの展開が増加していることに起因しており、集中型と分散型の両方の基地局と複雑な通信ネットワークインフラを必要とします。このセグメントの成長は、インターネットトラフィックを世界的に増加させている仮想化とクラウドコンピューティングのトレンドの高まりによってさらに強化され、サービスプロバイダによるインフラ支出の改善につながります。PCBは、有線および企業ネットワーク装置からデータセンターサーバや加入者装置に至るまで、様々な通信ネットワークインフラ装置で重要な役割を果たしています。

PCB市場における自動車セグメント

自動車セグメントはPCB市場で最も急成長しているセクターとして浮上しており、2024~2029年の成長率は約5%と予測されています。この成長の加速は主に、先進運転支援システム(ADAS)、電気自動車パワートレイン、インフォテインメントシステムなど、自動車への電子機器の搭載が増加していることが要因です。このセグメントの拡大には、ハイブリッド車やバッテリー電気自動車の需要増に加え、自動車の電子安全機能の実装を義務付ける厳しい安全規制がさらに拍車をかけています。自律走行やコネクティッドカーのトレンドは、過酷な車載環境で信頼性を維持しながら複雑な電子システムをサポートできる高度なPCBへのさらなる需要を生み出しています。さらに、車載ディスプレイに電子ガラスを使用することが普及しつつあり、自動車の内装の機能性と美観を向上させています。

PCB市場の残りのセグメント

コンピューティングセグメントは、主にデータセンター、ハイパワーコンピューティング、エッジコンピューティングアプリケーションに牽引され、市場の大部分を占めています。家電セグメントは、スマートフォン、パーソナルコンピュータ、家電製品にPCBを統合することで進化し続けています。産業/医療セグメントは、製造装置や医療機器のアプリケーションを通して安定した成長を見せ、軍事/航空宇宙セグメントは、小さいながらも、重要な防衛や宇宙アプリケーションに高信頼性のPCBを必要とする特殊なアプリケーションを通して重要性を維持しています。これらの各セグメントは、市場の多様性と全体的な成長軌道に独自の貢献をしています。LCD用ガラスとTFT用ガラスは、高精細ディスプレイやタッチスクリーンの開発に不可欠な材料であるため、民生用電子機器での利用が目立っています。

セグメント分析: 用途別

PCB市場における通信分野

通信セグメントは世界のPCB市場を支配し、2024年には約33%の市場シェアを占めます。このセグメントの優位性は、Wi-Fi、WiMAX、ウルトラワイドバンド技術を含むワイヤレスネットワークの展開が増加していることに起因しており、集中型と分散型の両方の基地局や複雑な通信ネットワークインフラを必要とします。仮想化とクラウドコンピューティングのトレンドの高まりは、インターネットトラフィックを世界的に増加させ、サービスプロバイダによるインフラ支出の改善につながります。PCBは、有線ネットワーク装置から企業ネットワーク装置、データセンターサーバー、加入者装置、ケーブル/マルチサービス事業者装置に至るまで、様々な通信ネットワークインフラ装置で重要な役割を果たしています。

PCB市場における自動車セグメント

自動車セグメントはPCB市場で最も急成長しているセグメントとして浮上しており、2024-2029年の成長率は約5%と予測されています。この著しい成長は、特に先進運転支援システム(ADAS)、電気自動車パワートレイン、インフォテインメントシステムなど、自動車への電子機器の搭載が増加していることに起因しています。このセグメントの成長は、厳格な安全規制と電気自動車およびハイブリッド車の採用増加によってさらに促進されています。自動車業界の自律走行機能、コネクティッドカー技術、電動化へのシフトは、信頼性の高い性能を提供しながら過酷な自動車環境に耐えることができる洗練されたPCBに対するかつてない需要を生み出しています。車載ディスプレイにおけるOLEDガラスの統合は、車載インターフェースの視覚体験と機能性を強化しています。

PCB市場の残りのセグメント

PCB市場には、コンピューティング、家電、産業/医療、軍事/航空宇宙など、他にもいくつかの重要なセグメントがあります。コンピューティングセグメントは、データセンターや高性能コンピューティングアプリケーションに不可欠であり、民生用電子機器セグメントは、スマートフォン、タブレット、ウェアラブルデバイスの技術革新を推進しています。産業・医療セグメントは、製造オートメーションやヘルスケア装置などの重要なアプリケーションに対応しており、インダストリー4.0構想の恩恵を受けています。軍事/航空宇宙セグメントは、規模は小さいものの、防衛や宇宙用途の高信頼性PCBを必要とする特殊用途で重要性を維持し、市場全体の技術進歩と多様化に貢献しています。これらの用途でガラス基板を使用することは、電子部品の耐久性と性能を確保する上で非常に重要です。

ガラス基板産業の概要

ガラス基板市場のトップ企業

ガラス基板市場の特徴は、研究開発活動への多額の投資であり、大手企業は先進的な製造プロセスや革新的な製品の開発に注力しています。特殊ガラス業界の企業は、進化する顧客の需要に応えるため、戦略的な製造拠点や自動化された生産設備を通じて、経営の俊敏性をますます重視するようになっています。大手企業は、戦略的提携、買収、特にアジアの新興市場における新たな生産施設の設立を通じて、地理的プレゼンスを拡大しています。業界では、小型化、機能統合、性能向上などの分野で継続的な技術進歩が見られ、各社は次世代製造能力に投資しています。また、市場リーダー各社は、垂直統合や、5G、車載電子機器、IoT装置などの高成長アプリケーションに特化したソリューションの開発を通じて、その地位を強化しています。

強力な地域プレーヤーを擁する統合市場

市場構造は、グローバルコングロマリットと地域の専門メーカーが混在しており、特に日本、韓国、台湾のアジア企業が大きな市場シェアを占めています。これらの既存プレーヤーは、技術的専門知識、広範な製造能力、強力な顧客関係を活用して競争力を維持しています。特殊ガラス市場は、技術力の拡大、スケールメリットの実現、主要地域における市場プレゼンス強化を目指す企業の戦略的M&Aによる統合が進行しています。

競争環境は、多額の資本要件、技術的専門知識の必要性、確立された顧客関係による高い参入障壁によって特徴付けられます。大手企業は、単体製品よりも包括的なソリューション・ポートフォリオの開発にますます注力する一方、高度な製造プロセスや品質管理システムに投資しています。市場は、特にフレキシブル電子機器や高度なパッケージング・ソリューションのような新興アプリケーションにおいて、メーカーとエンドユーザーとの戦略的提携の傾向を示しています。

革新性と適応性が市場の成功を促進

先端ガラス産業における成功は、急速に進化する技術要件や顧客要求に対する企業の革新力と適応力にかかっています。市場をリードする企業は、高度な製造能力への投資、独自技術の開発、多様な用途に対応するための製品ポートフォリオの拡充を通じて、その地位を強化しています。また各社は、市場力学や技術要件の変化に対応できる柔軟性を維持しながら、高成長分野の主要顧客との強固な関係構築に注力しています。

新規参入企業や中小企業にとって成功の鍵は、特化した専門知識と競争上の優位性を開発できる特定の市場ニッチを特定し、そこに集中することにあります。企業は、コストや技術面で競争力を維持するために十分な規模を維持しながら、エンドユーザー集中リスクへのエクスポージャーを注意深く管理する必要があります。規制環境、特に環境基準と品質要件は、市場力学と競争戦略に影響を与え続け、成功した企業は強力なコンプライアンス能力と持続可能な慣行を実証しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場牽引要因

- 4.1.1 民生電子機器におけるLCDの利用拡大

- 4.1.2 その他の促進要因

- 4.2 阻害要因

- 4.2.1 COVID-19の発生による不利な状況

- 4.2.2 高い製造コスト

- 4.3 産業バリューチェーン分析

- 4.4 ポーターズファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 種類別

- 5.1.1 ホウケイ酸塩

- 5.1.2 シリコン

- 5.1.3 セラミック

- 5.1.4 石英

- 5.1.5 その他

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 航空宇宙・防衛

- 5.2.3 ヘルスケア

- 5.2.4 太陽光発電

- 5.2.5 電子機器

- 5.2.6 その他

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

- 6.4.1 AGC Inc.

- 6.4.2 AvanStrate Inc.

- 6.4.3 Corning Incorporated

- 6.4.4 HOYA GROUP

- 6.4.5 IRICO Group New Electronics Company Limited

- 6.4.6 LG Chem

- 6.4.7 Nippon Electric Glass Co.,Ltd.

- 6.4.8 Nitta Haas Incorporated

- 6.4.9 SCHOTT AG

- 6.4.10 The Tunghsu Group

- *リストは網羅的ではありません

7. 市場機会と今後の動向

ガラス基板市場に関する調査FAQ

現在のガラス基板市場規模は?

ガラス基板市場は予測期間(2025-2030年)に年平均成長率4%以上を記録すると予測

ガラス基板市場の主要プレーヤーは?

AGC Inc.、日本電気硝子株式会社、SCHOTT AG、Corning Incorporated、LG Chemが、ガラス基板市場で事業を展開している主要企業です。

ガラス基板市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

ガラス基板市場で最大のシェアを持つ地域はどこですか?

2025年、ガラス基板市場で最大のシェアを占めるのはアジア太平洋地域です。

ガラス基板市場は何年をカバーしますか?

本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のガラス基板市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のガラス基板市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***