緑内障手術機器市場 規模・シェア分析、成長動向と予測 (2025-2030年)

緑内障手術デバイス市場レポートは、製品(緑内障ドレナージデバイス[シャント、バルブなど]、レーザーシステムなど)、手術方法(従来型緑内障手術など)、エンドユーザー(病院、眼科クリニックなど)、緑内障の種類(原発性緑内障、続発性緑内障)、および地域(北米、欧州など)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

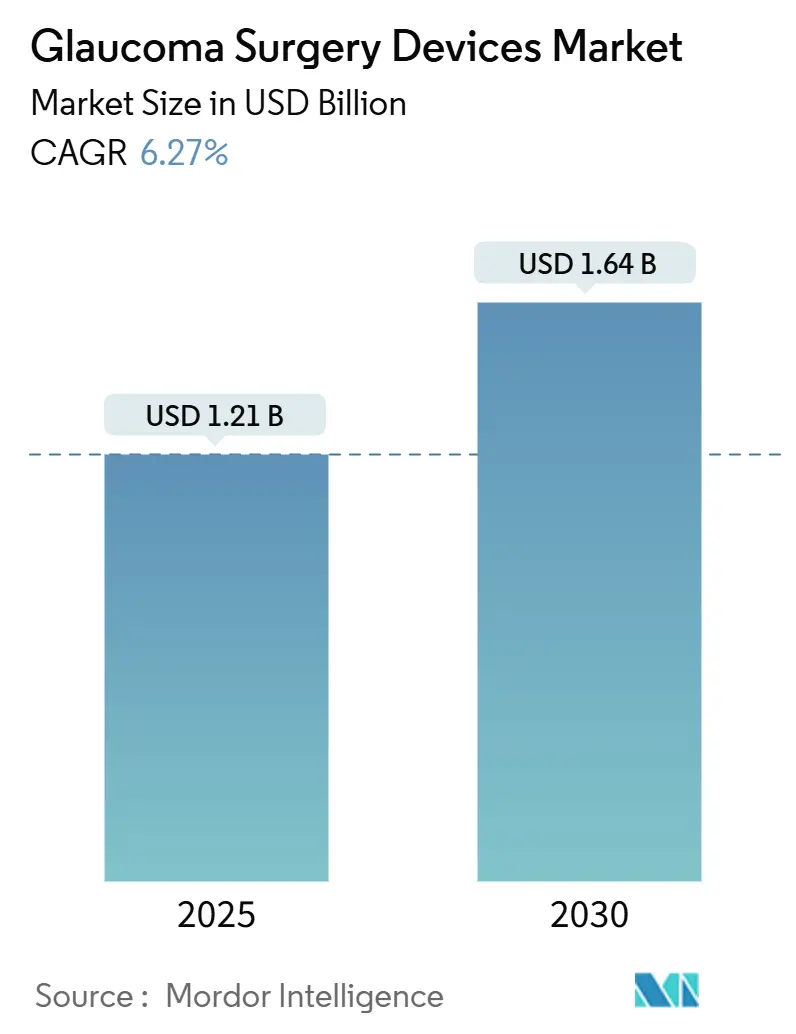

緑内障手術デバイス市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.27%で成長し、2025年の12.1億米ドルから2030年には16.4億米ドルに達すると予測されています。この成長は、低侵襲技術の急速な採用、緑内障患者の増加、低・中所得国における手術機会の拡大、および技術革新によって推進されています。

市場概要

調査期間は2019年から2030年です。市場規模は2025年に12.1億米ドル、2030年には16.4億米ドルに達すると見込まれており、予測期間中のCAGRは6.27%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

主要な市場の推進要因

1. 緑内障の有病率の上昇:

緑内障の有病率の上昇は、市場成長の主要な推進要因の一つです。米国では422万人の成人が緑内障と診断されており、特に非ヒスパニック系黒人成人の有病率が高いことが示されています。アジア太平洋地域は世界の緑内障症例の約60%を占めており、手頃な価格で大量の手術ソリューションが緊急に求められています。公立病院では、MIGS(低侵襲緑内障手術)が長期的な投薬費用を削減し、視力維持を改善する費用対効果の高い選択肢として注目されています。

2. 高齢者人口の増加:

高齢者人口の増加も市場を牽引しています。65歳以上の人口は他のどの年齢層よりも速く増加しており、緑内障の発症率は60歳を超えると急激に上昇します。先進国ではすでに高度なマイクロデバイスをサポートするインフラが整備されていますが、急速に高齢化が進む中所得国でも同様の疾患負荷に直面しています。早期の手術的ケアへの移行は、点眼治療やフォローアップ訪問の累積的な負担を軽減するため、白内障とMIGSを組み合わせた手術を促進する政策転換が進んでいます。

3. 手術的治療の採用拡大:

手術的治療の採用拡大も重要な要因です。LIGHT試験により、選択的レーザートラベクロプラスティ(SLT)が新規診断患者にとって点眼薬よりも優れていることが示され、欧米のガイドライン改訂につながりました。メディケアによるMIGSおよびレーザー手術への個別支払いも、外科医が早期に介入する意欲を高め、外来手術件数を増加させています。アルコンのVoyager DSLTのような自動化デバイスは、学習曲線を短縮し、地域眼科センターでの普及を促進しています。

4. 次世代MIGSに対する規制承認の加速:

次世代MIGSに対する規制承認の加速も市場を後押ししています。2024年2月には、FDAが難治性症例向けの単独埋め込み型マイクロステントであるGlaukos iStent Infiniteを承認しました。また、Balance OphthalmicsのFSYXシステムはわずか5ヶ月後にDe Novo分類を取得し、ViaLaseのフェムト秒プラットフォームも2024年7月にCEマークを取得しました。米国のメディケア請負業者は、2024年11月に複数のMIGSコードに対する地域カバレッジを確定し、支払い側の摩擦を軽減しました。これらの迅速な承認は、商業化サイクルを短縮し、市場の収益予測を押し上げています。

主要な市場の抑制要因

1. 代替治療法の利用可能性:

代替治療法の利用可能性は、市場の成長を抑制する要因です。iDose TRのような持続放出型インプラントは、切開なしで3年間のプロスタグランジンアナログ治療を提供し、LIGHT試験ではSLTが初期治療として点眼薬よりも優位に立っています。Balance OphthalmicsのFSYXプラットフォームは、眼壁を穿孔することなく100%の眼圧反応を達成し、外科的リスクを懸念する臨床医を惹きつけています。これらの治療法が医療管理の有効期間を延ばすにつれて、手術技術が優れた長期的な費用対効果を示し続けない限り、手術件数の増加は緩やかになる可能性があります。

2. 高度なデバイスと処置の高コスト:

高度なデバイスと処置の高コストも課題です。複雑なMIGSキットは1眼あたり1,000米ドルを超える場合があり、自動レーザーの設備投資は20万米ドルを超えることがあります。低資源市場では、自己負担が普及を妨げています。新興国の医療保険会社は、高価なインプラントの償還前に長期的な節約効果の明確な証拠を求めており、次世代デバイスの広範な普及を遅らせています。

3. MIGS訓練を受けた外科医の不足:

MIGS訓練を受けた外科医の不足も世界的な課題であり、特に新興市場で深刻です。

セグメント分析

1. 製品別:

緑内障ドレナージデバイスは2024年に市場シェアの40.12%を占め、長年の臨床的実績と、Ahmed ClearPathやPaulインプラントのような改良された設計に支えられています。一方、レーザーシステムは2025年から2030年にかけてCAGR 6.92%で成長すると予測されており、単独の第一選択治療として位置づけられています。アルコンのVoyager DSLTはエネルギー供給を自動化し、12ヶ月で62%の患者が投薬不要となる結果をもたらしています。薬剤送達インプラント、AI支援ターゲティングツール、調整可能なシャントなども臨床試験段階にあり、競争環境が拡大しています。末期疾患には依然としてトラベクレクトミーが必須であるため、従来の外科用器具も進化を続けています。

2. 手術方法別:

低侵襲緑内障手術(MIGS)は2024年に市場シェアの47.23%を占めました。患者はMIGSの回復の速さと低眼圧症リスクの低さを好みます。レーザー手術は、選択的レーザートラベクロプラスティ(SLT)や非切開的な房水流出促進を約束するフェムト秒システムに牽引され、CAGR 6.89%で他のすべてのアプローチを上回っています。Sight SciencesのOMNI Surgical Systemを含むシュレム管ベースのデバイスは、3年間の追跡調査で持続的な眼圧低下を維持し、臨床医の信頼を強化しています。トラベクレクトミーやチューブシャントなどの従来の濾過手術は、進行性または制御不能な眼圧症例の管理に不可欠です。脈絡膜上および結膜下インプラントも、MIGSと従来の手術の中間的なハイブリッドソリューションとして証拠を集めています。

3. エンドユーザー別:

病院は2024年に緑内障手術の59.12%を占めましたが、専門の眼科クリニックがMIGS対応の設備投資を進め、CAGR 7.03%で成長を牽引しています。クリニックは、待ち時間の短縮、白内障とMIGSを組み合わせたパッケージ、術前相談の必要性を減らすAI対応診断を提供することで患者を惹きつけています。外来手術センター(ASC)は次のフロンティアであり、メディケアの同等性によりASC認定が加速しています。

地域分析

1. 北米:

北米は2024年に世界の収益の37.67%を占め、包括的な保険適用と専門訓練を受けた外科医の密なネットワークに支えられています。米国はメディケアのMIGS個別支払い経路とASCの同等性により主要な収益源です。カナダの単一支払者モデルは、州の技術評価に基づいてインプラントを償還し、安定した採用をもたらしています。メキシコの私立病院は、競争力のある現金価格で白内障とMIGSを組み合わせた手術を求める医療観光客をターゲットにしています。

2. アジア太平洋:

アジア太平洋地域は、医療システムの近代化、可処分所得の増加、高齢者人口の急増により、CAGR 7.14%で最も急速に成長しています。中国の第一級病院では第二世代MIGSが普及しており、第二級施設では低コストのドレナージチューブが好まれています。インドの政府保険制度は基本的なステントの償還を開始しており、欧米のIPをライセンス供与する国内OEMにとって肥沃な土壌となっています。日本と韓国は米国と同様の採用曲線を示し、クリニックではAI対応診断とマイクロステントが組み合わされています。ベトナム、インドネシア、フィリピンなどの東南アジア諸国は、業界助成金によって資金提供される地域のエクセレンスセンターを通じて専門医を育成しており、将来の需要を支えています。

3. ヨーロッパ:

ヨーロッパは、長期的な投薬費用の節約を示す処置を評価する技術評価フレームワークを各国医療サービスが導入しているため、安定した中程度の単一桁成長を示しています。ドイツと英国はフェムト秒レーザートラベクロトミーシステムの早期採用国です。フランス、イタリア、スペインは、MIGSを白内障フェローシップに統合する外科医再訓練プログラムに投資しています。ポーランドやルーマニアなどの東欧市場は、一人当たりGDPの上昇に伴い、低価格のインプラントに徐々に開放されています。

競争環境

競争環境は中程度に細分化されており、上位5社が収益の約55~60%を占めています。アルコンは2024年7月にBelkin Visionを8,100万米ドルで買収し、Hydrusマイクロステントを補完する直接レーザープラットフォームを獲得しました。アルコンは2024年に55億米ドルの外科手術売上を記録し、最大の単一プレーヤーとしての地位を確立しています。Sight Sciencesは2024年4月にアルコンのHydrusに対する特許訴訟で3,400万米ドルの判決を勝ち取り、市場における激しい知的財産権争いを浮き彫りにしました。Glaukosは、iDose TRとiStent Infiniteの採用に支えられ、2024年第2四半期に9,570万米ドルの記録的な売上を報告し、前年比19%増となりました。

戦略的提携も活発化しており、ForSight RoboticsはMIGS資格を持つ外科医の世界的な不足を緩和するための自律型ロボットシステムを開発するため、シリーズB資金で1億2,500万米ドルを調達しました。ViaLaseのような小規模な新規参入企業は、CEマーク承認を活用して欧州での足がかりを築いています。企業は診断AI、外科用ハードウェア、リアルタイム分析を単一の価値提案に統合するエコシステムに収束し、顧客を囲い込み、市場シェアを拡大しようとしています。

主要プレーヤーには、Alcon Inc.、ASICO, LLC、Lumenis Be Ltd.、Glaukos Corporation、Topcon Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: アルコンが初の全自動緑内障レーザーであるVoyager Direct Selective Laser Trabeculoplastyを発売し、12ヶ月で62%の患者が投薬不要となる結果を達成しました。

* 2025年1月: Sight SciencesがOMNI Surgical Systemによる持続的な眼圧コントロールを確認する36ヶ月間の実世界データを発表しました。

* 2024年7月: ViaLaseが非切開トラベクロトミーを行うフェムト秒レーザーのCEマークを取得し、平均眼圧を約7 mmHg低下させたと報告しました。

* 2024年7月: アルコンがBelkin Visionを8,100万米ドルで買収し、緑内障レーザーポートフォリオを拡大しました。

本レポートは、緑内障手術デバイス市場に関する詳細な分析を提供しています。緑内障は、眼の視神経を損傷し、視力低下や失明を引き起こす可能性のある眼疾患であり、本市場はこれらの疾患の治療に用いられるデバイスを対象としています。市場は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分類され、世界17カ国の推定市場規模とトレンドを米ドル(USD)で提供しています。

市場規模と成長予測

緑内障手術デバイス市場は、2025年に12.1億米ドルに達し、2030年には16.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.27%です。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 緑内障の罹患率上昇

* 高齢者人口の増加

* 外科的治療の採用拡大

* 次世代低侵襲緑内障手術(MIGS)に対する規制承認の加速

* AI支援術中画像統合の進展

* 外来手術センター(ASC)におけるMIGSの償還均等化

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 代替療法の利用可能性

* 先進デバイスや処置の高コスト

* 市販後の安全性リコール

* MIGS訓練を受けた外科医の不足

主要な市場セグメントとトレンド

製品別

市場は、緑内障ドレナージデバイス(シャント、バルブ、ドレナージインプラント、ステントなど)、レーザーシステム、従来の外科用器具(パンチ、プローブ、ハサミ、鉗子など)、その他の製品に分類されます。

手術方法別

手術方法別では、従来の緑内障手術(線維柱帯切除術、ドレナージインプラント手術)、低侵襲緑内障手術(MIGS)(シュレム管ベース、脈絡膜上腔ベース、結膜下など)、レーザー手術に分けられます。

特にMIGSは、2024年に緑内障手術デバイス市場シェアの47.23%を占め、従来の濾過手術と比較して高い安全性と回復の利点を提供しています。また、レーザーシステム、特に自動選択的レーザー線維柱帯形成術は、手術時間の短縮、合併症の最小化、第一選択治療としての可能性から、年率6.92%で成長すると予測されています。

エンドユーザー別

エンドユーザーは、病院、眼科クリニック、外来手術センターなどが主要です。支払者による新しい技術への償還増加、学習曲線が低いデバイスへの外科医の支持、AIガイドシステムによる安定した結果への期待が、医療施設での設備投資を促進しています。

緑内障タイプ別

緑内障タイプ別では、原発性緑内障(開放隅角緑内障、正常眼圧緑内障、閉塞隅角緑内障など)と続発性緑内障に分類されます。

地域別

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米に分けられます。アジア太平洋地域は、インフラ整備の進展、高齢化、医療費の増加を背景に、2030年まで年率7.14%で最も速い成長を遂げると見込まれています。

競争環境

競争環境においては、Alcon、Glaukos、Sight Sciencesが主要企業として市場を牽引しており、グローバルな収益の大部分を獲得し、買収や新製品投入を通じてポートフォリオを強化しています。その他、Abbott Laboratories、Johnson & Johnson Vision、Allergan(AbbVie)、Carl Zeiss Meditec AG、Santen Pharmaceuticalなど、多数の企業が市場に参入しています。

市場機会と将来展望

本レポートでは、市場における未開拓領域や満たされていないニーズの評価も行い、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 緑内障の有病率の上昇

- 4.2.2 高齢者人口の増加

- 4.2.3 外科的治療の採用の増加

- 4.2.4 次世代MIGSの規制承認の加速

- 4.2.5 AI支援術中画像統合

- 4.2.6 MIGSに対するASC償還の同等性

- 4.3 市場の阻害要因

- 4.3.1 代替療法の利用可能性

- 4.3.2 高度なデバイスと処置の高コスト

- 4.3.3 市販後の安全性リコール

- 4.3.4 MIGS訓練を受けた外科医の不足

- 4.4 規制状況

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 緑内障ドレナージデバイス

- 5.1.1.1 シャント

- 5.1.1.2 バルブ

- 5.1.1.3 ドレナージインプラント

- 5.1.1.4 ステント

- 5.1.2 レーザーシステム

- 5.1.3 従来の外科用器具

- 5.1.3.1 パンチ

- 5.1.3.2 プローブ

- 5.1.3.3 ハサミ&鉗子

- 5.1.3.4 その他

- 5.1.4 その他の製品

- 5.2 手術方法別

- 5.2.1 従来の緑内障手術

- 5.2.1.1 線維柱帯切除術

- 5.2.1.2 ドレナージインプラント手術

- 5.2.2 低侵襲緑内障手術 (MIGS)

- 5.2.2.1 シュレム管ベース

- 5.2.2.2 脈絡膜上腔ベース

- 5.2.2.3 結膜下

- 5.2.2.4 その他

- 5.2.3 レーザー手術

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科クリニック

- 5.3.3 外来手術センター

- 5.3.4 その他

- 5.4 緑内障の種類別

- 5.4.1 原発緑内障

- 5.4.1.1 開放隅角緑内障

- 5.4.1.2 正常閉鎖緑内障

- 5.4.1.3 閉塞隅角緑内障

- 5.4.1.4 その他

- 5.4.2 続発緑内障

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アルコン

- 6.3.3 グラウコス・コーポレーション

- 6.3.4 ジョンソン・エンド・ジョンソン ビジョン

- 6.3.5 アラガン(アッヴィ)

- 6.3.6 カールツァイスメディテックAG

- 6.3.7 ルメニス社

- 6.3.8 ニューワールドメディカル

- 6.3.9 ノヴァアイメディカル

- 6.3.10 イバンティス(アルコン)

- 6.3.11 参天製薬

- 6.3.12 サイトサイエンス

- 6.3.13 BVIメディカル

- 6.3.14 マイクロサージカルテクノロジー

- 6.3.15 ASICO LLC

- 6.3.16 カタリストサージカルLLC

- 6.3.17 ジーマー眼科システム

- 6.3.18 アルトメッド社

- 6.3.19 エシロールルックスオティカ

- 6.3.20 スターサージカル

- 6.3.21 ネオメディックス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

緑内障手術機器とは、眼圧の上昇により視神経が損傷し、視野が狭くなる進行性の疾患である緑内障の治療において、眼圧を効果的に下降させることを目的として用いられる医療機器の総称でございます。緑内障の治療は、点眼薬による薬物療法が第一選択となることが一般的ですが、薬物療法で十分な眼圧下降が得られない場合や、病状が進行する場合、あるいは点眼薬の副作用が強い場合などに手術が検討されます。これらの機器は、主に眼内の房水の排出経路を改善したり、房水の産生を抑制したりすることで眼圧をコントロールし、視神経のさらなる損傷を防ぎ、患者様の視機能を維持することを目指します。その種類は多岐にわたり、従来の術式から最新の低侵襲手術まで、様々なアプローチに対応するデバイスが存在します。

緑内障手術機器は、その手術アプローチによって大きくいくつかの種類に分類されます。まず、従来の術式に用いられる機器としては、線維柱帯切除術やチューブシャント手術に関連するものが挙げられます。線維柱帯切除術では、眼球に新たな房水流出路を作成するために、メス、鑷子、縫合糸といった一般的な眼科手術器具に加え、術後の瘢痕化を抑制するための抗代謝薬を塗布するスポンジなどが使用されます。チューブシャント手術では、Ahmed ValveやBaerveldt Glaucoma Implantといった特殊なインプラント本体と、それを眼内に留置するための専用の挿入器具が用いられます。次に、近年急速に普及している低侵襲緑内障手術(MIGS: Minimally Invasive Glaucoma Surgery)機器がございます。MIGSは、従来の術式に比べて切開が小さく、合併症のリスクが低いとされる手術で、白内障手術と同時に行われることが多いのが特徴です。MIGS機器には、房水流出経路を改善するものとして、シュレム管内に留置して房水の排出を助けるiStentやHydrus Microstentのようなトラベキュラーバイパスステント、結膜下に房水を誘導するXEN Gel Stent、線維柱帯を切開して房水流出を促すKahook Dual Blade(KDB)やOMNI Surgical Systemなどがあります。また、毛様体での房水産生を抑制するMIGSとしては、経強膜毛様体光凝固術(TSCPC)や内視鏡的毛様体光凝固術(ECP)に用いられるレーザー装置や内視鏡システムも含まれます。さらに、レーザー治療機器も緑内障治療において重要な役割を担います。選択的レーザー線維柱帯形成術(SLT)やマイクロパルスレーザー(MP-TSCPC)に用いられるレーザー装置は、房水流出促進や房水産生抑制に寄与します。これらの機器は、患者様の病態や緑内障のタイプに応じて適切に選択されます。

緑内障手術機器の用途は、それぞれの機器が持つ特性と目的によって異なります。従来の術式に用いられる器具は、薬物療法で眼圧コントロールが困難な進行性の緑内障や、他の術式では効果が期待できない重症例に対して適用され、強力な眼圧下降効果が期待されます。一方、MIGS機器は、比較的早期から中期の緑内障患者様や、白内障手術と同時に眼圧下降効果も得たい患者様に対して広く用いられています。iStentやHydrus Microstentは、シュレム管内の抵抗を軽減し、房水の自然な排出経路を改善することで眼圧を下げます。XEN Gel Stentは、結膜下に新たな房水流出路を形成し、眼圧をコントロールします。KDBやOMNI Surgical Systemは、線維柱帯を切開することで房水の排出を促します。MIGSは、従来の術式に比べて侵襲性が低く、術後の回復が早いという利点があります。レーザー治療機器は、点眼薬で効果が不十分な場合や、手術を避けたい患者様に対して選択されることがあります。SLTは、線維柱帯に選択的に作用し、房水流出を促進することで眼圧を下降させます。MP-TSCPCは、毛様体への熱損傷を抑えつつ房水産生を抑制します。いずれの機器も、最終的な目的は眼圧を適切な範囲に維持し、視神経の損傷進行を抑制することにあります。術式の選択は、緑内障の種類、病期の進行度、患者様の全身状態などを総合的に評価し、眼科医が最適な治療計画を立てることで決定されます。

緑内障手術機器の進化は、関連する様々な技術の発展と密接に結びついています。まず、診断・評価技術は、手術の適応判断や術後の効果測定に不可欠です。光干渉断層計(OCT)は、視神経乳頭や網膜神経線維層の厚さを高精度で測定し、緑内障の進行度を客観的に評価します。視野計は、視野の欠損範囲や進行速度を把握するために用いられます。また、前眼部OCTや超音波生体顕微鏡(UBM)は、前眼部の構造を詳細に観察し、隅角の状態や房水流出経路の異常を特定するのに役立ちます。次に、手術支援技術も手術の安全性と精度を高めています。高精細な手術用顕微鏡は、微細な眼内構造を拡大して術者に明確な視野を提供します。近年では、リアルタイムで手術部位の情報を表示する画像ガイドシステムや、AIを活用した術前シミュレーション、術中ナビゲーションシステムの研究開発も進んでおり、より精密で安全な手術の実現が期待されています。マイクロサージェリー技術の進歩も、MIGSのような低侵襲手術の普及を後押ししています。さらに、直接的な手術機器ではありませんが、数ヶ月から数年にわたり持続的に眼圧下降薬を放出する薬剤送達システムも、点眼薬の負担を軽減し、アドヒアランスの向上に貢献します。

緑内障手術機器の市場は、世界的な高齢化の進展とそれに伴う緑内障患者数の増加を背景に、着実に拡大を続けております。特に、MIGSの登場は市場に大きな変革をもたらしました。MIGSは、従来の術式に比べて侵襲性が低く、術後の回復が早いことから、患者様だけでなく術者にとっても魅力的な選択肢となり、その普及が市場成長の主要な牽引役となっています。また、診断技術の進歩により緑内障の早期発見・早期治療が進むことも、手術適応となる患者層を広げ、市場の拡大に寄与しています。主要な市場プレイヤーとしては、Alcon、Johnson & Johnson Vision、Bausch + Lombといった大手眼科医療機器メーカーに加え、MIGS分野に特化したGlaukos、Ivantisなどの企業が市場を牽引しています。日本国内では、参天製薬や興和なども緑内障治療薬や関連機器の開発・販売に注力しており、国内市場においても重要な役割を担っています。今後、この市場は、MIGS技術のさらなる進化、AIを活用した診断・手術支援システムの導入、そして個別化医療への移行といったトレンドにより、一層の成長と変革が期待されます。特に、より低侵襲で効果的なMIGSデバイスの開発競争は激化し、患者のQOL向上に貢献する新たな治療選択肢が次々と登場するでしょう。また、遠隔医療やデジタルヘルスケアとの連携も進み、緑内障治療のアクセス向上と効率化が図られる見込みです。しかし、これらの技術革新に伴うコスト増加や、新技術の普及における医療従事者のトレーニング、規制当局の承認プロセスといった課題も存在します。これらの課題を克服し、より多くの緑内障患者に先進的な治療が届くよう、業界全体での取り組みが求められています。