2.5D/3D半導体パッケージング市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

2.5Dおよび3D半導体パッケージング市場レポートは、パッケージング技術(2.5Dインターポーザー/FO-SoW、3D積層TSV/ハイブリッドボンドなど)、エンドユーザー産業(家電、データセンターおよびHPC、通信およびテレコムなど)、アプリケーション(高性能ロジック、メモリ、RFおよびフォトニクス、ミックスドシグナルおよびセンサー統合)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2.5Dおよび3D半導体パッケージング市場の概要

2.5Dおよび3D半導体パッケージング市場は、パッケージング技術、エンドユーザー産業、アプリケーション、および地域別にセグメント化されており、その市場規模は米ドルで予測されています。本レポートは、2020年から2031年までの調査期間を対象とし、市場の成長トレンドと予測を提供しています。

市場概要と予測

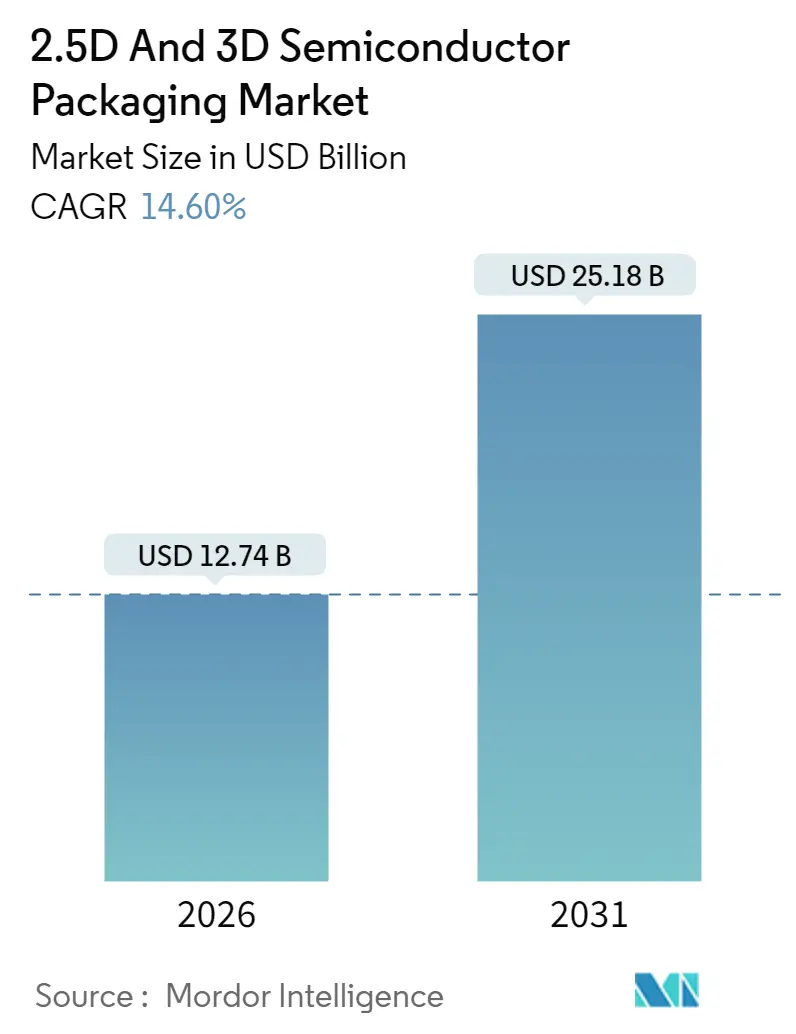

この市場は、2025年の111.2億米ドルから2026年には127.4億米ドルに成長し、2031年までには251.8億米ドルに達すると予測されており、2026年から2031年までのCAGR(年平均成長率)は14.60%と見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場分析

2.5Dおよび3D半導体パッケージング市場は、AIトレーニングクラスターにおけるテラバイト/秒の帯域幅要求、車載センサーフュージョンプラットフォーム、および省スペース型モバイルデバイスの需要に牽引され、著しい成長を遂げています。エコシステム全体で、インターポーザー容量、チップレット標準、および熱効率の高い基板への投資が加速しています。ファウンドリは利益確保とロードマップ管理のためパッケージングを内製化する一方、OSAT(Outsourced Semiconductor Assembly and Test)企業は車載およびフォトニクス用途の特殊アセンブリに注力しています。米国、欧州、アジアにおける政府補助金は地域的な多様化を支援していますが、シリコンインターポーザーの不足や冷却限界が短期的な成長を抑制する要因となっています。ガラスコア基板、ハイブリッドボンディング、およびコパッケージドオプティクスが本格的な採用へと移行するにつれて、トランジスタ密度ではなくパッケージングの革新が、今後10年間のシステム性能を決定すると考えられています。

主要なレポートのポイント

* パッケージング技術別: 2025年には3D TSVスタッキングが市場シェアの43.72%を占め、2031年まで14.85%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2025年にはデータセンターおよびHPC(高性能コンピューティング)が37.35%の収益を占め、車載およびADAS(先進運転支援システム)は2031年まで15.62%のCAGRで最も速く成長すると予測されています。

* アプリケーション別: 2025年には高性能ロジックが市場規模の50.45%を占め、RFおよびフォトニクスは2031年まで16.75%のCAGRで進展すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が市場の60.05%を占めて優位に立ち、北米は2026年から2031年の間に15.2%と最も高いCAGRを記録すると予測されています。

市場を牽引するトレンドと洞察

市場を牽引する主な要因は以下の通りです。

* 超高メモリ帯域幅AI/MLワークロード:

ハイパースケールトレーニングモデルは従来のDDRインターフェースを飽和させ、GPUベンダーはHBM3スタックとロジックをコパッケージし、ソケットあたり3TB/秒の帯域幅を実現しています。TSV(Through-Silicon Via)は配線長を短縮し、遅延を削減することで、システム電力予算を15%削減するニアメモリコンピューティングを可能にします。CoWoSやFoverosプラットフォームは、メモリとアクセラレータダイを共有インターポーザー上に配置し、ディスクリートDIMMが困難なエッジ推論デバイスにも利益をもたらします。サムスンやSKハイニックスのプロセッシング・イン・メモリの試作は、ロジックとストレージの境界をさらに曖昧にし、2.5Dおよび3D半導体パッケージング市場が性能のボトルネックを解消する役割を強化しています。

* スマートフォンおよびウェアラブルの小型化:

プレミアムスマートフォンは、システム・イン・パッケージ(SiP)モジュール内に50以上の機能を統合し、ファンアウト・ウェハーレベルパッケージング(FO-WLP)により基板フットプリントを40%縮小し、Z軸高さを0.5mm未満に抑えています。スマートウォッチはさらに高密度化を求め、100mm²未満のパッケージに無線、センサー、電源管理のヘテロジニアス統合を必要とします。次世代ウェアラブル向けの伸縮性エレクトロニクスは、有機基板では満たせない機械的ひずみ制約を追加し、反り耐性のあるRDLファーストファンアウトプロセスの採用を促進しています。

* 車載ADASの電動化推進:

レベル4の自動運転スタックは、頑丈なBGAフットプリント内にCPU、GPU、LPDDRメモリをコパッケージした125 TOPSのドメインコントローラーで、毎秒最大2,300フレームのカメラ画像を処理します。電動パワートレインは800V SiCパワーモジュールに移行し、100kHzを超えるスイッチング周波数で動作するため、低インダクタンスレイアウトのモールドSiCパッケージのみが耐えられる200℃の接合部温度を生成します。車載認定は15年間のフィールド寿命に及び、サプライヤーは熱ビアと-40℃のコールドスタートストレスに対応するアンダーフィル化学を統合することを余儀なくされています。

* ガラスコア基板の量産試行:

ガラスコアは有機BTラミネートと比較して誘電損失を半分にし、シリコンの熱膨張係数に適合することで、反りなしで10,000ビア/mm²の相互接続密度を実現します。アジア太平洋地域での初期生産は2026年のサーバー展開に向けて準備されており、2.5Dレチクルサイズのインターポーザーが有機パネルの限界を超えています。統合された光導波路はコパッケージドオプティクスをサポートし、112G PAM4を超えるオンボード銅配線の到達距離を短縮します。

* 米国国防総省のオンショアセキュア3D-IC義務化:

米国国防総省によるオンショアでのセキュアな3D-IC製造の義務化は、国内での生産能力強化とサプライチェーンの安全保障を促進しています。

* チップレット設計の採用拡大:

チップレット設計の採用拡大は、高度なパッケージング技術による複数のダイ統合の需要を高めています。

市場の成長を抑制する要因

市場の成長を抑制する主な要因は以下の通りです。

* TSV/インターポーザー製造施設の設備投資の増加:

個々のCoWoSラインは標準的なアセンブリ能力の3〜4倍のコストがかかり、1サイトあたりの総投資額は100億米ドルに達します。減価償却期間が10年に延長され、OSAT企業は高い固定費に縛られ、価格の柔軟性が低下します。設備ベンダーの寡占化により、ツールのリードタイムが18ヶ月を超え、サプライチェーンのリスクが高まっています。

* テスト設計の複雑さと歩留まりの課題:

3D-ICは複数のダイを統合するため、個々のダイの機能テストに加え、ダイ間の接続性や相互作用のテストが必要となり、テスト設計が著しく複雑化します。特に、既知の良品ダイ(KGD)の確保は歩留まりに直結する重要な課題であり、テストコストの増加にもつながっています。

市場機会

* 高帯域幅メモリ(HBM)の需要増加:

AI、高性能コンピューティング(HPC)、データセンターアプリケーションにおけるHBMの需要は、3D-ICパッケージング技術の主要な推進力となっています。HBMは、複数のDRAMダイを垂直に積層し、シリコンインターポーザーを介してプロセッサに接続することで、従来のメモリと比較して大幅に高い帯域幅と電力効率を実現します。

* AI/MLアクセラレータの進化:

AI/MLワークロードの複雑化とデータ量の増加に伴い、より高速で効率的な処理能力が求められています。3D-IC技術は、プロセッサとメモリを密接に統合することで、AI/MLアクセラレータの性能と電力効率を劇的に向上させる可能性を秘めています。

* 自動車エレクトロニクスにおける採用拡大:

自動運転、ADAS(先進運転支援システム)、インフォテインメントシステムなどの自動車エレクトロニクスは、高性能かつ高信頼性の半導体デバイスを必要としています。3D-ICは、これらの要件を満たすためのコンパクトで強力なソリューションを提供し、車載システムの小型化と機能向上に貢献します。

市場の課題

* 熱管理の複雑さ:

複数のダイを垂直に積層する3D-ICは、熱密度が高くなる傾向があり、効果的な熱管理が不可欠です。熱放散の課題は、デバイスの性能と信頼性に影響を与える可能性があり、高度な冷却ソリューションの開発が求められます。

* サプライチェーンの断片化と標準化の欠如:

3D-IC製造プロセスは、設計、製造、パッケージング、テストなど、複数の専門分野にまたがるため、サプライチェーンが断片化しています。また、異なるベンダー間での標準化が不足しているため、相互運用性や統合の課題が生じ、開発コストと時間がかかることがあります。

* 知的財産(IP)の保護と共有の課題:

複数の企業が異なるダイを設計し、それらを統合する3D-IC環境では、IPの保護と共有が複雑な問題となります。IPの漏洩リスクや、異なるIPプロバイダー間の協力体制の構築が課題となっています。

主要な市場セグメント

技術別

* TSV(Through-Silicon Via)

* マイクロバンプ

* ハイブリッドボンディング

* その他

アプリケーション別

* HPC(高性能コンピューティング)

* AI/ML

* データセンター

* 自動車

* コンシューマーエレクトロニクス

* 医療

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* 中東・アフリカ

* 南米

競争環境

3D-IC市場は、半導体業界の主要プレーヤーが技術革新と市場シェア獲得のために競争を繰り広げています。主要な企業には、Intel、TSMC、Samsung、Amkor Technology、ASE Technology Holding、Micron Technology、SK Hynixなどが含まれます。これらの企業は、研究開発への投資、戦略的パートナーシップ、M&Aを通じて、技術的優位性を確立しようとしています。

* Intel: FoverosやEMIBなどの先進的なパッケージング技術を開発し、CPUやGPUなどの高性能製品に3D-IC技術を適用しています。

* TSMC: CoWoS(Chip-on-Wafer-on-Substrate)やInFO(Integrated Fan-Out)などの先進パッケージングソリューションを提供し、多くのファブレス企業に3D-IC製造サービスを提供しています。

* Samsung: HBMや3D NANDフラッシュメモリの製造においてリーダーシップを発揮し、独自の3D-ICパッケージング技術を開発しています。

* Amkor Technology / ASE Technology Holding: OSAT(Outsourced Semiconductor Assembly and Test)企業として、幅広い3D-ICパッケージングおよびテストサービスを提供しています。

今後の展望

3D-IC市場は、AI、HPC、5G、自動運転などのメガトレンドに牽引され、今後も力強い成長が予測されます。技術革新は、熱管理、テスト、サプライチェーンの課題を克服し、より広範なアプリケーションでの採用を促進するでしょう。特に、ハイブリッドボンディングのような新しい接続技術は、さらなる小型化と性能向上を可能にし、市場の成長を加速させると期待されています。また、政府による国内製造能力強化の動きも、市場の発展に寄与する重要な要素となるでしょう。

このレポートは、2.5Dおよび3D半導体パッケージング市場の詳細な分析を提供しています。2.5Dパッケージングは、複数のアクティブ半導体チップをシリコンインターポーザー上に並列に配置し、極めて高いダイ間相互接続密度を実現する手法です。一方、3Dパッケージングは、アクティブチップを積層することで最短の相互接続と最小のパッケージフットプリントを可能にします。これらの技術は、近年、極めて高いパッケージング密度とエネルギー効率を達成できる理想的なチップセット統合プラットフォームとして注目を集めています。

市場規模と成長予測に関して、本市場は2026年に127.4億米ドルに達し、2031年には251.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.6%と見込まれています。この成長は、主にAIアクセラレーター、車載ADAS、および小型コンシューマーデバイスによって牽引されると分析されています。

市場の主要な成長要因としては、AI/MLワークロードにおける超高メモリ帯域幅の需要、スマートフォンやウェアラブルデバイスの小型化、車載ADAS(先進運転支援システム)の電動化推進が挙げられます。さらに、ガラスコア基板の量産試行開始、米国国防総省によるオンショア3D-IC OSATsへのセキュアチップ義務化、およびチップレット設計の急速な普及も市場拡大を後押ししています。

一方で、市場にはいくつかの課題も存在します。TSV(Through-Silicon Via)やインターポーザー製造ファブの設備投資(CapEx)が最大50億米ドルに達するなど、その費用が高騰している点が大きな制約となっています。また、設計段階でのテストの複雑さや歩留まりの損失、世界的なインターポーザー用シリコンインゴットの供給不足問題、さらには熱管理と信頼性の限界も市場の成長を抑制する要因となっています。

技術的な展望としては、マイクロバンプを排除し、10 µm以下の銅-銅接合を可能にするハイブリッドボンディングが、ダイ間帯域幅を1 TB/s以上に押し上げ、歩留まりを向上させる次世代の相互接続技術として期待されています。

主要な顧客層としては、ハイパースケールデータセンターおよびHPC(高性能コンピューティング)オペレーターが2025年の需要の37.35%を占めるとされており、これはAIトレーニングクラスターがマルチテラバイト/秒のメモリ帯域幅を必要とするためです。生産面では、アジア太平洋地域が2025年に市場シェアの60.05%を占め、圧倒的な優位性を示しています。これは、台湾のCoWoSラインやマレーシアの確立されたバックエンドエコシステムなど、この地域に多くのファウンドリおよびOSAT(Outsourced Semiconductor Assembly and Test)の生産能力が集中しているためです。

政府の政策も市場に影響を与えており、米国のCHIPS法、欧州のChips Act、およびアジア諸国のインセンティブが、地域内の先進パッケージングファブを奨励し、単一地域へのサプライチェーン依存度を低減する役割を果たしています。

本レポートでは、パッケージング技術(2.5Dインターポーザー/FO-SoW、3D積層、ウェハーレベルCSP)、エンドユーザー産業(コンシューマーエレクトロニクス、データセンター/HPC、通信/テレコム、車載/ADAS、医療機器、産業/IoTなど)、アプリケーション(高性能ロジック、メモリ、RF/フォトニクス、ミックスドシグナル/センサー統合)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。

競争環境については、Advanced Semiconductor Engineering Inc.、Amkor Technology Inc.、Taiwan Semiconductor Manufacturing Company Limited、Samsung Electronics Co., Ltd.、Intel Corporationなどの主要企業がプロファイルされており、市場集中度、戦略的動向、ベンダーポジショニングが詳細に評価されています。

これらの分析を通じて、本市場にはAIアクセラレーター、車載ADAS、および小型コンシューマーデバイスの需要に牽引される大きな成長機会が存在することが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 超高メモリ帯域幅を要求するAI/MLワークロード

- 4.2.2 スマートフォンとウェアラブルの小型化

- 4.2.3 自動車ADASの電動化推進

- 4.2.4 ガラスコア基板の量産試作開始

- 4.2.5 米国国防総省による国内3D-IC OSAT向けセキュアチップ義務化

- 4.2.6 チップレット設計の急速な採用

- 4.3 市場抑制要因

- 4.3.1 TSV/インターポーザ製造工場への設備投資の増加

- 4.3.2 テスト容易性設計の複雑さと歩留まり損失

- 4.3.3 世界的なインターポーザ用シリコンインゴット不足問題

- 4.3.4 熱管理と信頼性の限界

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 パッケージング技術別

- 5.1.1 2.5Dインターポーザー / FO-SoW (CoWoS、EMIB、InFO-SoW、その他のインターポーザー/ファンアウトオンサブストレートを含む)

- 5.1.2 3D積層 (TSV / ハイブリッドボンド) (SoIC、Foveros、HBMのような積層DRAMを含む)

- 5.1.3 ウェハーレベルCSP

- 5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 データセンターおよびHPC

- 5.2.3 通信およびテレコム

- 5.2.4 自動車およびADAS

- 5.2.5 医療機器

- 5.2.6 産業用およびIoT

- 5.2.7 その他のエンドユーザー産業

- 5.3 アプリケーション別

- 5.3.1 高性能ロジック (CPU、GPU、AIアクセラレーター、ASIC、FPGA)

- 5.3.2 メモリ (HBM、DRAMスタック、3D NAND)

- 5.3.3 RFおよびフォトニクス

- 5.3.4 ミックスドシグナルおよびセンサー統合 (ADC/DACミックスドシグナルIC、MEMSセンサー、センサーハブパッケージ)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東

- 5.4.5.1 イスラエル

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 ベンダーポジショニング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)

- 6.4.1 Advanced Semiconductor Engineering Inc.

- 6.4.2 Amkor Technology Inc.

- 6.4.3 Taiwan Semiconductor Manufacturing Company Limited

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Intel Corporation

- 6.4.6 Siliconware Precision Industries Co., Ltd.

- 6.4.7 Powertech Technology Inc.

- 6.4.8 Jiangsu Changjiang Electronics Technology Co., Ltd.

- 6.4.9 GlobalFoundries Inc.

- 6.4.10 United Microelectronics Corporation

- 6.4.11 Tezzaron Semiconductor Corporation

- 6.4.12 STATS ChipPAC Pte. Ltd.

- 6.4.13 TongFu Microelectronics Co., Ltd.

- 6.4.14 Hana Micron Inc.

- 6.4.15 Kulicke and Soffa Industries Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

2.5D/3D半導体パッケージングは、従来の2次元(2D)平面的な半導体パッケージングの限界を超えるために開発された、革新的な技術です。これは、複数の半導体チップ(ダイ)を垂直方向に積層し、高密度な相互接続を実現することで、システム全体の性能向上、消費電力の削減、および小型化を可能にする技術を指します。2Dパッケージングでは、チップは基板上に横並びに配置されますが、2.5D/3Dパッケージングでは、チップ間の配線距離を大幅に短縮し、データ転送速度の向上と電力効率の改善を図ります。特に、ムーアの法則の物理的・経済的限界が近づく中で、この技術は半導体業界の進化を牽引する重要な柱となっています。

2.5D/3D半導体パッケージングは、その構造と積層方法によって大きく2.5Dと3Dに分類されます。まず、2.5Dパッケージングは、シリコンインターポーザや有機インターポーザと呼ばれる中間基板を介して複数のチップを接続する方式です。インターポーザには、チップ間の電気的接続を担う微細な配線層と、パッケージ基板との接続を行うTSV(Through-Silicon Via:シリコン貫通ビア)が形成されます。代表的な例としては、高性能なロジックチップとHBM(High Bandwidth Memory)をインターポーザ上に並列に配置し、短距離で高速なデータ通信を実現するGPUやAIアクセラレータが挙げられます。この方式は、異なる種類のチップを柔軟に組み合わせることができ、比較的製造プロセスが確立されています。次に、3Dパッケージングは、複数のチップを直接垂直に積層し、TSVを用いてチップ間を直接接続する方式です。これにより、配線長を極限まで短縮し、さらなる高性能化と小型化を達成します。3D NANDフラッシュメモリや、イメージセンサー、一部のロジック・メモリ積層製品などがこの技術を採用しています。3Dパッケージングには、ダイを個別に積層するダイ・オン・ダイ(DoD)方式や、ウェーハの状態で積層するウェーハ・オン・ウェーハ(WoW)方式、ダイをウェーハに積層するダイ・オン・ウェーハ(DoW)方式などがあり、特に近年では、より微細な接続ピッチと高い信頼性を実現するハイブリッドボンディング技術が注目されています。

2.5D/3D半導体パッケージングは、その優れた性能と小型化の特性から、多岐にわたる分野で活用されています。最も顕著な用途の一つは、高性能コンピューティング(HPC)分野です。AIアクセラレータ、GPU、データセンター向けCPUなどにおいて、HBMとロジックチップを2.5Dパッケージングで統合することで、膨大なデータを高速に処理し、システム全体のボトルネックを解消しています。また、スマートフォンやウェアラブルデバイスなどのモバイル機器では、限られたスペースに多くの機能を詰め込む必要があるため、3D積層されたイメージセンサーや、ロジックとメモリを積層したSoC(System-on-a-Chip)が採用され、デバイスの小型化と高機能化に貢献しています。さらに、自動車分野では、自動運転支援システム(ADAS)やインフォテインメントシステムにおいて、高性能かつ信頼性の高い半導体が必要とされており、2.5D/3Dパッケージングがその要求に応えています。IoTデバイスにおいても、低消費電力と小型化が求められるため、この技術の採用が進んでいます。メモリ分野では、3D NANDフラッシュメモリがストレージの大容量化を牽引し、HBMがDRAMの帯域幅を飛躍的に向上させています。

2.5D/3D半導体パッケージングを実現するためには、様々な高度な関連技術が不可欠です。中核となるのは、TSV(Through-Silicon Via:シリコン貫通ビア)技術です。これは、シリコンウェーハやチップを垂直に貫通する電気的接続経路を形成する技術であり、積層されたチップ間の信号伝達を可能にします。TSVの形成には、微細な穴あけ、絶縁膜形成、導体充填といった複雑なプロセスが必要です。また、チップ間の接続には、マイクロバンプやハイブリッドボンディングといった技術が用いられます。マイクロバンプは、微細な金属突起を介してチップを接続する技術ですが、近年では、より微細なピッチと高い接続信頼性を実現するために、金属と誘電体を直接接合するハイブリッドボンディングが注目されています。積層のためには、ウェーハやチップを極限まで薄くする薄化技術も重要です。これにより、積層数を増やし、パッケージ全体の高さを抑えることができます。さらに、積層構造は熱設計が非常に複雑になるため、高度な熱管理技術が求められます。これには、高性能な熱伝導材料(TIM)や、マイクロ流路を用いた冷却技術などが含まれます。その他、積層チップの設計を最適化するためのEDA(Electronic Design Automation)ツール、積層前のチップの品質を保証するKGD(Known Good Die)テスト技術、そして積層後のパッケージの信頼性を確保するための材料技術なども、この分野の発展を支える重要な要素です。

2.5D/3D半導体パッケージング市場は、いくつかの主要な要因によって急速に拡大しています。第一に、従来のムーアの法則による平面的な微細化が物理的・経済的に限界に近づいていることが挙げられます。より微細なプロセスノードへの移行は、開発コストと製造コストが飛躍的に増大するため、性能向上とコスト効率の両立が課題となっています。2.5D/3Dパッケージングは、既存のプロセスノードのチップを組み合わせることで、コストを抑えつつ性能向上を実現する代替手段として注目されています。第二に、AI、ビッグデータ、5G、エッジコンピューティングといった新たな技術トレンドが、半導体に対してかつてないほどの高性能、低消費電力、小型化を要求していることです。特に、AI処理に必要な膨大なデータ帯域幅は、HBMのような2.5Dパッケージング技術なしには実現困難です。第三に、異なる機能を持つチップ(ロジック、メモリ、アナログ、RFなど)を一つのパッケージに統合するヘテロジニアスインテグレーションの需要が高まっていることです。これにより、システム全体の性能と効率が向上し、開発期間の短縮にも寄与します。これらの背景から、半導体メーカー、ファウンドリ、OSAT(Outsourced Semiconductor Assembly and Test)企業、材料メーカーなど、サプライチェーン全体での技術開発と投資が活発化しています。

2.5D/3D半導体パッケージングの将来は非常に明るく、今後も半導体産業の成長を牽引する主要技術であり続けると予測されます。将来的には、より多くのチップが積層され、接続ピッチはさらに微細化されるでしょう。特に、ハイブリッドボンディング技術は、その高密度な接続能力と優れた電気的特性から、3D積層の主流技術として普及が進むと考えられます。また、チップレットアーキテクチャの進化に伴い、2.5D/3Dパッケージングは、異なる機能を持つチップレットを柔軟に組み合わせ、一つの高性能なシステムを構築するための基盤技術としての重要性を増していきます。これにより、設計の柔軟性が向上し、特定のアプリケーションに最適化された半導体製品の開発が加速されるでしょう。熱管理の課題に対しては、革新的な冷却ソリューションや、パッケージ材料の進化が期待されます。さらに、製造プロセスの標準化や、テスト技術の高度化も進み、歩留まりの向上とコスト削減が実現されることで、より幅広い製品への適用が可能になると考えられます。最終的には、2.5D/3Dパッケージングは、半導体デバイスの性能、電力効率、小型化の限界を押し広げ、AI、HPC、自動運転、IoTといった次世代技術の発展を強力に後押しするでしょう。