3Dセンサー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

3Dセンサー市場シェアレポートは、製品(位置センサー、イメージセンサーなど)、技術(構造化光、タイムオブフライトなど)、エンドユーザー産業(家電、自動車など)、コンポーネント(IR VCSELエミッターなど)、および地域(北米、欧州、アジアなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

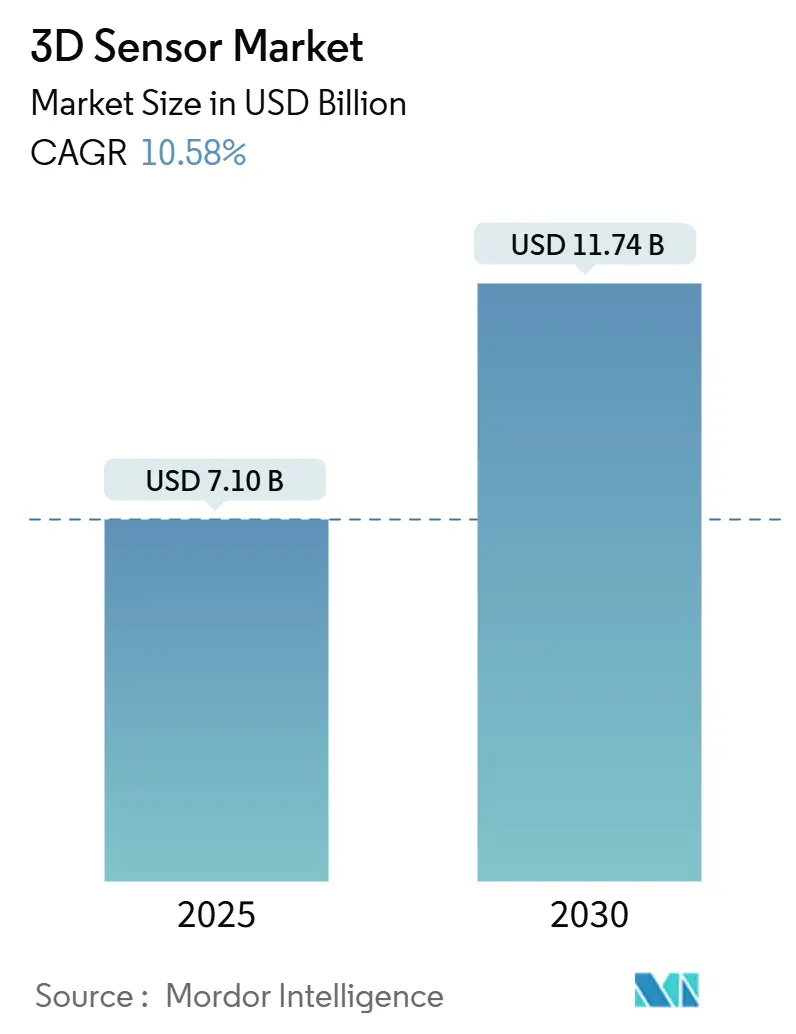

3Dセンサー市場は、2025年に71億米ドルと評価され、2030年までに117.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.58%で成長する見込みです。この成長は、家電製品、自動車の安全性、産業オートメーション、および新たな複合現実(MR)プラットフォームにおける空間認識への需要の高まりに支えられています。光学部品の小型化、オンセンサーエッジ処理の統合、およびユニットコストの低下が、適用可能なアプリケーションの基盤を拡大しています。競争上の差別化は、個別のハードウェア仕様から、組み込み環境での遅延と消費電力を削減する完全なセンシングとソフトウェアのスタックへと移行しています。地域別では、アジア太平洋地域が最も強い勢いを示しており、深いエレクトロニクス製造能力が設計から生産までのサイクルを短縮しています。また、中東では政府主導のスマートシティへの投資が導入を加速させています。北米は最大の市場であり、アジア太平洋地域は最も急速に成長している市場です。

主要な市場動向と成長要因

市場の成長は、主に以下の要因によって推進されています。

* スマートフォンにおける顔認証の普及(アジア): アジアのプレミアムハンドセットでは、2026年までに3D顔認証の搭載率が65%を超えると予想されており、3Dセンサー市場最大の単一アプリケーション基盤を確立しています。構造光およびTime-of-Flight(ToF)モジュールは、安全な決済、アバター作成、パーソナライズされたUIを可能にしています。アジアのOEMは、センサーをディスプレイの下に配置する動きを見せており、ハンドセット生産における量産化は、ウェアラブルやスマートホームデバイスなどの隣接分野の部品コストを低下させています。

* 自動車におけるLiDAR支援ADASの展開(欧州): 欧州の自動車メーカーは、2026年のNCAP(新車アセスメントプログラム)における歩行者自動緊急ブレーキの義務化に先立ち、LiDARベースの先進運転支援システム(ADAS)を導入しています。ソリッドステート設計は、最大200mでセンチメートルレベルの精度を提供し、厳格な自動車信頼性テストに合格しながら、部品コストを削減しています。欧州での規制強化は、北米での自主的な取り組みと相まって、LiDARの採用がプレミアムモデルからミッドセグメント車両へと拡大すると予想されます。

* 複合現実(MR)ヘッドセットにおける深度センシングカメラの普及: 最新のヘッドマウントディスプレイ(HMD)は、ルームスケールマッピング、ハンドトラッキング、シーン再構築を可能にするために、最大6つの同期深度カメラを統合しています。これにより生成されるリアルタイムの点群データは、開発者が物理的な遮蔽やユーザーの動きを考慮したデジタルコンテンツを重ね合わせることを可能にします。小型化された光学系と電力最適化されたVCSELエミッターにより、終日装着可能なデザインが実現し、エンターテイメントだけでなく、医療トレーニング、リモートコラボレーション、フィールドサービスへと需要が拡大しています。

* 電子機器組立における協働ロボットの導入(韓国、台湾): 3Dビジョンを搭載した協働ロボット(コボット)は、韓国と台湾の工場で基板実装、ねじ締め、検査作業を引き継いでいます。ビジョンガイドによる操作は、セットアップ時間を短縮し、サブミリメートルスケールでの配置公差を補償することで、不良率を削減し、少量生産のカスタマイズを可能にしています。労働力不足が深刻化するにつれて、コボットの導入は、新規設置と改修の両方で3Dセンサー市場への継続的な需要を生み出しています。

* スマートリテール向けエッジAI搭載3Dビジョン(GCC)やセキュリティおよび監視システムへの3Dセンサーの統合も、市場成長の重要なドライバーとなっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 小型化されたVCSELアレイにおける熱管理の課題: VCSELエミッターが小型化されるにつれて、アレイ内の中心要素は周囲温度より50°Cも高温になることがあり、効率を低下させ、壊滅的な故障のリスクを高めます。

* 深度カメラに対するプライバシー関連の規制強化(EU AI法): 欧州では顔認証が「高リスク」と分類されており、ベンダーは広範な影響評価、強力な同意フローの実装、アルゴリズムの透明性を提供することが義務付けられています。これにより、商業施設分析、スタジアムアクセス制御、公共部門の監視などの展開スケジュールが長期化しています。

* 連続Time-of-Flightモジュールにおける高い消費電力や窒化ガリウムレーザーの半導体サプライチェーンの逼迫も、市場に影響を与える要因です。

セグメント分析

* 製品タイプ別: 2024年の市場では、イメージセンサーが収益の62%を占め、その基盤的な役割を裏付けています。スマートフォン、産業検査、ロボット工学からの堅調な需要があります。ジェスチャー認識センサーは、2030年までにCAGR 14.8%で最も速い拡大を記録しており、タッチレスインターフェースがインフォテインメントコンソール、インタラクティブキオスク、ヘルスケアデバイスに浸透しています。

* 技術別: Time-of-Flight(ToF)センサーは、2024年に総収益の46%を占め、そのコストと精度のバランスの良さを反映しています。LiDARソリューションは、現在の出荷量では小さいものの、自動車の自律走行プログラムやインフラのデジタルツインプロジェクトに牽引され、2030年までにCAGR 13.61%で成長しています。構造光は、顔認証や産業用計測など、近距離での高詳細なキャプチャに依然として好まれる選択肢です。

* 最終用途産業別: 家電製品は、2024年の収益の54%を占め、スマートフォン、タブレット、ウェアラブルによって牽引されています。自動車および輸送は、車両がレベル2の運転支援からレベル3の自律走行へと移行するにつれて、CAGR 15.6%で最も速い上昇を示しています。ヘルスケア、産業オートメーション、セキュリティおよび監視、航空宇宙も重要な最終用途産業です。

* コンポーネント別: 深度イメージセンサーは、2024年のコンポーネント収益の24%を占め、センシングスタックの個々の部品の中で最高のシェアを誇ります。光学部品とフィルターは、2030年までにCAGR 12%で最も速く成長しているコンポーネントグループを形成しており、小型化された深度モジュールが光路のより厳密な制御を要求しているためです。

地域別分析

* アジア太平洋地域は、2024年に世界の収益の38%を占め、高密度な半導体製造工場、熟練した光学技術者、垂直統合されたサプライチェーンを反映しています。中国は地域売上高の約40%を占め、日本は精密ガラス成形とウェハーレベル光学に優れ、韓国は高度なパッケージング技術を活用しています。

* 中東は、低い基盤から出発しているものの、2030年までにCAGR 12.87%で成長する見込みです。国家のスマートシティロードマップが、深度センシング技術の導入を後押ししています。

* 北米は、活気あるベンチャーエコシステムと防衛関連の研究助成金に支えられ、LiDARの研究開発の中心地であり続けています。

* 欧州は、厳格なデータ保護法にもかかわらず、自動車および産業オートメーションにおける需要を維持しています。

競争環境

3Dセンサー市場は中程度の集中度を示しており、上位5社(Intel、Sony、STMicroelectronics、Lumentum、ams OSRAM)が収益の約45%を占めています。IntelのRealSenseラインはロボット工学やドローンへの統合を容易にし、Sonyはイメージングにおける優位性を基盤に深度キャプチャパイプラインを追加しています。STMicroelectronicsはToFセンサーを大規模に供給し、Lumentumとams OSRAMはVCSEL照明に注力しています。Hesaiのような新規参入企業は自動車グレードのLiDARユニットを供給し、Acconeerのようなファブレスイノベーターは超広帯域レーダーを活用しています。顧客が個別の部品ではなくターンキーの深度センシングシステムを求めるようになるにつれて、戦略的提携が強化されており、ソフトウェアの価値獲得も高まっています。

最近の業界動向

* 2025年5月:STMicroelectronicsは、消費電力を30%削減し、10mの範囲を達成する直接ToFセンサーを発表しました。

* 2025年4月:Sonyは、AI強化深度処理を専門とするイスラエルのスタートアップ企業を買収し、深度データ処理におけるAIの活用を強化しました。

* 2025年3月:Intelは、RealSenseプラットフォームに新しいAIベースのジェスチャー認識機能を追加し、ユーザーインターフェースの革新を推進しました。

* 2025年2月:Lumentumとams OSRAMは、次世代の自動車用LiDARシステム向けに、より高出力で効率的なVCSELアレイの共同開発を発表しました。

* 2026年1月:Hesaiは、より小型でコスト効率の高い、新しい固体LiDARユニットを発表し、ロボットタクシー市場での採用拡大を目指します。

* 2026年3月:Acconeerは、スマートホームデバイス向けに、壁越しの人体検出と活動モニタリングを可能にするUWBレーダーモジュールの新シリーズをリリースしました。

市場の展望

深度センシング市場は、今後数年間で大幅な成長が見込まれています。特に、AR/VR、自動運転車、ロボット工学、産業オートメーションといった分野での需要が牽引役となるでしょう。センサー技術の進化、特に小型化、低消費電力化、高精度化は、新たなアプリケーションの開拓を促進します。また、AIと機械学習の統合により、深度データの解釈と活用がさらに高度化し、より複雑な環境でのリアルタイム認識が可能になります。

ターンキーソリューションへの移行は、サプライチェーンにおける戦略的提携をさらに加速させ、ソフトウェアとサービスが提供する付加価値が、ハードウェアの収益を上回る可能性も出てくるでしょう。競争は激化するものの、特定のニッチ市場や技術革新に特化した企業は、引き続き重要な役割を果たすと予想されます。最終的には、よりスマートで、より安全で、より効率的な世界の実現に、深度センシング技術が不可欠な要素となるでしょう。

このレポートは、3Dセンサー市場に関する詳細な分析を提供しています。3Dセンサーは、カメラの顔認識や物体認識を向上させる奥行き検知技術であり、現実世界の物体の長さ、幅、高さを、他の技術よりも高い精度と詳細さで捉えることが可能です。

市場規模と成長予測:

3Dセンサー市場は、2025年に71億米ドルと評価され、2030年には117.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.58%です。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下が挙げられます。

* アジア地域におけるスマートフォンでの顔認証技術の普及。

* 欧州における自動車用LiDARアシスト型先進運転支援システム(ADAS)の展開。

* 米国におけるAR/VRヘッドセットでの深度検知カメラの普及。

* 韓国および台湾における電子機器組立分野での協働ロボットの導入。

* セキュリティおよび監視システムへの3Dセンサーの統合。

* GCC諸国におけるスマートリテール向けEdge-AI搭載3Dビジョンの展開。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 小型化されたVCSELアレイにおける熱管理の課題。

* EU AI法による深度カメラに対するプライバシー関連の規制強化。

* 連続型Time-of-Flightモジュールにおける高い消費電力。

* 窒化ガリウムレーザーの半導体サプライチェーンの逼迫。

市場のセグメンテーションと主要動向:

本レポートでは、市場を製品(位置センサー、イメージセンサーなど)、技術(ストラクチャードライト、Time-of-Flight、LiDARなど)、エンドユーザー産業(家庭用電化製品、自動車・輸送、ヘルスケアなど)、コンポーネント(IR VCSELエミッター、深度イメージセンサーなど)、および地域(北米、欧州、アジア太平洋など)別に詳細に分析しています。

特に、アジア太平洋地域はエレクトロニクス製造の深さと消費者デバイスの急速な更新サイクルにより、世界の収益の38%を占める主要市場です。また、自動車および輸送分野は、LiDAR対応ADASと自動運転機能の標準化に伴い、2030年までに15.6%のCAGRで最も速い成長が見込まれています。

技術面では、VCSELエミッター、SPADレシーバー、オンダイエッジ処理を組み合わせたディスプレイ下光学アーキテクチャが、センサーのさらなる小型化を推進すると期待されています。欧州では、EU AI法が顔認識を高リスクと分類し、厳格な透明性とプライバシー要件を課しており、デバイス内データ処理ソリューションが有利になる傾向にあります。

競争環境:

市場の競争環境は中程度の集中度を示し、上位5社が世界の売上の約45%を占めています。Intel Corp.、Sony Group Corp.、ams OSRAM AG、STMicroelectronics N.V.、Infineon Technologies AG、Lumentum Holdings Inc.、Apple Inc. (PrimeSense)、Samsung Electronics Co. Ltd.、Panasonic Holdings Corp.など多数の主要ベンダーが市場に存在し、各社のプロファイル、戦略、市場シェアなどが詳細に分析されています。

その他の分析項目:

本レポートでは、COVID-19が市場に与える影響、バリューチェーン/サプライチェーン分析、規制および技術的展望、ポーターのファイブフォース分析、特許状況、市場機会および将来の展望(ホワイトスペースおよび未充足ニーズの評価)についても網羅的にカバーしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォン顔認証の採用(アジア)

- 4.2.2 自動車用LiDAR支援ADASの展開(ヨーロッパ)

- 4.2.3 AR/VRヘッドセットにおける深度センサーカメラの普及(米国)

- 4.2.4 電子機器組立における協働ロボットの導入(韓国、台湾)

- 4.2.5 セキュリティおよび監視システムにおける3Dセンサーの統合

- 4.2.6 スマートリテール向けエッジAI搭載3Dビジョン(GCC)

-

4.3 市場の阻害要因

- 4.3.1 小型VCSELアレイにおける熱管理の課題

- 4.3.2 深度カメラに対するプライバシー主導の規制監視(EU AI法)

- 4.3.3 連続型ToFモジュールにおける高い消費電力

- 4.3.4 窒化ガリウムレーザーの半導体サプライチェーンの逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 特許状況

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 位置センサー

- 5.1.2 イメージセンサー(3Dカメラ)

- 5.1.3 温度センサー

- 5.1.4 加速度計およびIMUセンサー

- 5.1.5 環境光センサーおよび近接センサー

- 5.1.6 ジェスチャー認識センサー

-

5.2 技術別

- 5.2.1 構造化光

- 5.2.2 飛行時間(dToFおよびiToF)

- 5.2.3 ステレオビジョン

- 5.2.4 LiDAR(フラッシュおよびFMCW)

- 5.2.5 超音波

-

5.3 エンドユーザー業種別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車および輸送

- 5.3.3 ヘルスケアおよび医療機器

- 5.3.4 産業オートメーションおよびロボット工学

- 5.3.5 セキュリティおよび監視

- 5.3.6 航空宇宙および防衛

-

5.4 コンポーネント別

- 5.4.1 IR VCSELエミッター

- 5.4.2 深度イメージセンサー

- 5.4.3 システムオンチッププロセッサ

- 5.4.4 光学部品およびフィルター

- 5.4.5 照明モジュール

- 5.4.6 ソフトウェアおよびアルゴリズム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 トルコ

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ナイジェリア

- 5.5.6 アジア太平洋

- 5.5.6.1 中国

- 5.5.6.2 日本

- 5.5.6.3 韓国

- 5.5.6.4 インド

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Intel Corp.

- 6.4.2 Sony Group Corp.

- 6.4.3 ams OSRAM AG

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Infineon Technologies AG

- 6.4.6 Lumentum Holdings Inc.

- 6.4.7 Apple Inc. (PrimeSense)

- 6.4.8 Samsung Electronics Co. Ltd.

- 6.4.9 OmniVision Technologies Inc.

- 6.4.10 Panasonic Holdings Corp.

- 6.4.11 Cognex Corp.

- 6.4.12 Sick AG

- 6.4.13 LMI Technologies Inc.

- 6.4.14 Teledyne e2v

- 6.4.15 Qualcomm Inc.

- 6.4.16 SoftKinetic (Sony DepthSense)

- 6.4.17 Melexis N.V.

- 6.4.18 Himax Technologies Inc.

- 6.4.19 Velodyne Lidar Inc.

- 6.4.20 XYZ Interactive Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dセンサーは、対象物の形状、奥行き、位置といった三次元空間情報を取得する技術の総称でございます。従来の2Dカメラが平面的な画像情報のみを捉えるのに対し、3Dセンサーは奥行き方向の情報を加えることで、現実世界をより正確かつ立体的に認識することを可能にします。これにより、物体の大きさや距離、空間内の配置などを詳細に把握でき、様々な分野での応用が急速に進んでおります。

3Dセンサーには、その原理によっていくつかの主要な種類がございます。まず、Time-of-Flight(ToF)方式は、センサーから発射された光が対象物に反射して戻ってくるまでの時間を計測することで、対象物までの距離を算出します。この方式は、比較的広い範囲を高速に測定できる利点があり、ロボットのナビゲーションやジェスチャー認識、スマートフォンでの顔認証などに利用されております。次に、構造化光方式は、プロジェクターから特定のパターン(点や線、グリッドなど)を対象物に投射し、そのパターンが対象物の表面形状によって歪む様子をカメラで捉えることで、三次元形状を復元します。高精度な測定が可能であるため、工業製品の検査や医療分野での活用が見られますが、屋外の強い日差しの中では性能が低下しやすいという特性もございます。

ステレオビジョン方式は、人間の両眼視と同じ原理で、わずかに異なる位置に配置された二つのカメラで同時に撮影した画像から、三角測量の原理を用いて奥行き情報を算出します。この方式は、特別な光源を必要としないため、屋外での利用に適しており、自動運転車の周辺認識やドローンによるマッピングなどに用いられております。ただし、対象物に十分なテクスチャ(模様)がない場合や、計算負荷が高い点が課題となることもございます。LiDAR(Light Detection and Ranging)は、レーザー光を照射し、その反射光が戻ってくるまでの時間と角度を計測することで、対象物までの距離と方向を高精度に把握し、点群データとして三次元空間をマッピングします。非常に長距離かつ高精度な測定が可能であり、自動運転車の「目」として、また地形測量やスマートシティのインフラ監視など、広範囲の空間認識に不可欠な技術となっております。

これらの3Dセンサーは、多岐にわたる分野で活用されております。産業分野では、ロボットアームによる部品のピッキングや組み立て、製品の品質検査、倉庫内での自動搬送ロボットのナビゲーションなどに利用され、生産性の向上と自動化を推進しております。自動車分野では、自動運転や先進運転支援システム(ADAS)において、車両周辺の障害物検知、歩行者認識、車線維持支援などに不可欠な役割を担い、安全性の向上に貢献しております。また、車室内でのドライバーモニタリングシステムにも応用され、居眠り運転や脇見運転の検知にも役立てられております。

コンシューマーエレクトロニクス分野では、スマートフォンにおける顔認証システムやAR(拡張現実)アプリケーション、ゲーム機でのジェスチャー操作などに採用され、ユーザーエクスペリエンスを向上させております。医療分野では、手術支援ロボットの精密な位置決めや、患者の身体形状を正確に測定する診断支援、リハビリテーションにおける動作解析など、多方面での応用が進んでおります。セキュリティ分野では、不審者の侵入検知や人数カウント、特定の行動パターンを認識する監視システムに活用され、より高度なセキュリティ対策を実現しております。さらに、AR/VR(仮想現実)やメタバースといった次世代のデジタル空間においては、現実世界の物体や空間をデジタルツインとして取り込むための基盤技術として、その重要性が増しております。

3Dセンサーの発展には、関連技術の進化が不可欠でございます。取得した膨大な3D点群データや深度画像を解析し、物体認識、姿勢推定、シーン理解などを行うためには、AI(人工知能)や機械学習の技術が深く関わっております。特に、ディープラーニングの進化は、3Dデータの複雑なパターン認識能力を飛躍的に向上させました。また、SLAM(Simultaneous Localization and Mapping)と呼ばれる自己位置推定と環境地図作成を同時に行う技術は、ロボットやドローンが未知の環境を自律的に移動するために不可欠であり、3Dセンサーから得られる情報がその基盤となります。エッジコンピューティングの進展は、センサーデバイスの近くでデータ処理を行うことで、リアルタイム性を高め、クラウドへのデータ転送負荷を軽減し、より迅速な意思決定を可能にしております。

市場背景としましては、自動化、自律システムの需要拡大、そしてAR/VRといった没入型体験への関心の高まりが、3Dセンサー市場を牽引しております。センサーの小型化、低コスト化、高性能化が進み、これまで導入が難しかった分野への普及が加速しております。特に、スマートフォンへの搭載が一般化したことで、その技術は広く認知され、様々なアプリケーション開発が活発化いたしました。主要なプレイヤーとしては、Intel、Sony、Appleといった大手テクノロジー企業がセンサー開発や応用を進めるほか、自動車部品メーカーや産業用ロボットメーカーも独自の3Dセンサー技術を開発・導入しております。市場規模は年々拡大しており、今後も高い成長率が予測されております。

将来展望としましては、3Dセンサーはさらに高性能化、小型化、低消費電力化が進むことで、より多様なデバイスや環境に組み込まれていくでしょう。例えば、スマートホームデバイスやウェアラブルデバイスへの搭載が進み、私たちの日常生活に溶け込む形で、よりパーソナライズされたサービスや体験を提供する可能性があります。また、複数のセンサー情報を統合し、より高精度でロバストな空間認識を実現する「センサーフュージョン」技術の進化も期待されます。これにより、悪天候下や複雑な環境下でも安定した性能を発揮できるようになるでしょう。

さらに、デジタルツインやスマートシティの実現に向けたインフラとしての役割も拡大していくと考えられます。都市空間全体の三次元データをリアルタイムで取得・解析することで、交通流の最適化、災害予測、インフラの老朽化監視など、社会課題の解決に貢献する可能性を秘めております。倫理的な側面では、プライバシー保護やデータセキュリティに関する議論が深まり、技術開発と並行して、適切な利用ガイドラインや法整備が進められることも重要となるでしょう。3Dセンサーは、現実世界とデジタル世界を繋ぐ重要なインターフェースとして、今後も私たちの社会に大きな変革をもたらすことが期待されております。