アクティブカッパーケーブル (ACC) 市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

アクティブカッパーケーブル(ACC)市場レポートは、アプリケーション分野(データセンター、通信、ハイパフォーマンスコンピューティング(HPC)など)、フォームファクター(SFP+/SFP28、QSFP+/QSFP28など)、データレート(25 Gbps以下、40 Gbpsなど)、導体ゲージ(AWG)(24~26 AWG、28~30 AWG)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクティブ銅ケーブル(ACC)市場の概要

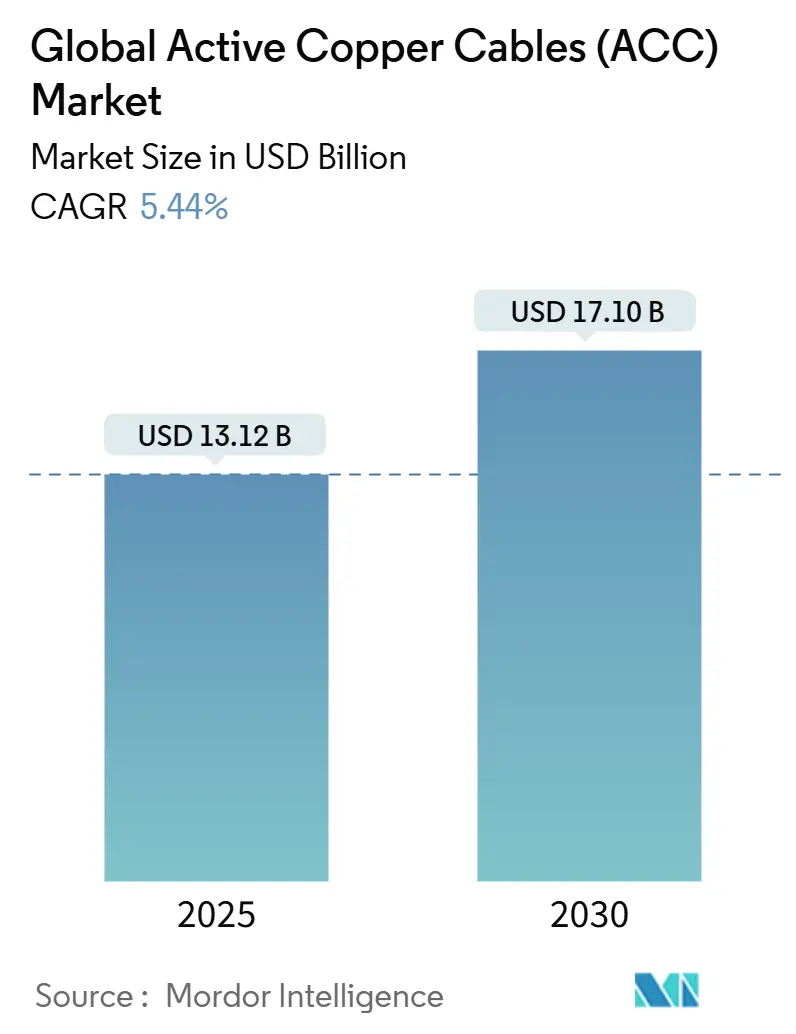

アクティブ銅ケーブル(ACC)市場は、2025年には131.2億米ドルに達し、2030年までに171.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.44%です。この着実な成長は、ハイパースケールデータセンターの急速な拡大、AIに最適化されたサーバーアーキテクチャの導入、および短距離リンクにおけるポートあたりのコスト優位性によって支えられています。銅ケーブルは、ラック内での低遅延性という利点から、光ファイバーの到達距離の利点を相殺し、依然として優位性を保っています。また、新しいPCIe 5.0/6.0およびCXLのユースケースは、従来のネットワークを超えて需要を拡大しています。

市場の主要なポイント

* 用途別: データセンターが2024年にアクティブ銅ケーブル市場シェアの62%を占め、2030年まで5.52%のCAGRで拡大すると予測されています。

* フォームファクター別: QSFP+/QSFP28が2024年に収益シェアの47%を占めましたが、OSFP/OSFP-XDは2030年まで6.35%のCAGRで成長すると予測されています。

* データレート別: 100 Gbps接続が2024年にアクティブ銅ケーブル市場規模の55%を占め、800 Gbpsリンクは2030年まで最速の6.01%のCAGRを記録すると予測されています。

* 導体ゲージ(AWG)別: 28 AWGが2024年に60%の市場シェアを占め、32 AWGおよびそれより細いゲージは7.22%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にアクティブ銅ケーブル市場規模の38%を占めましたが、アジア太平洋地域は2030年まで最高の6.53%のCAGRを記録すると予測されています。

市場のトレンドと洞察

市場を牽引する要因

1. ハイパースケールおよびコロケーションデータセンターの建設急増:

新しいハイパースケールキャンパスは200 MWを超えることが常態化しており、バージニア州、ジョホールバル、テキサス州における数ギガワット規模のマスタープランは、アクティブ銅ケーブル市場を押し上げる投資の波を象徴しています。これらの施設内の各ラックには数十の短距離相互接続が統合されており、銅の部品表は展開されるIT電力に比例して増加します。マレーシア、インド、その他の新興ハブへの地理的多様化は、この需要を複数の地域で同時に再現し、標準化された銅アセンブリの生産量を増加させています。中期的な見通しでは、データセンターの拡張により、アジア太平洋地域だけでも年間1.5 GW以上が追加され、短距離銅製品の持続的な二桁成長につながると見られています。

2. サーバー・スイッチ間リンク速度の高速化(100G → 400G):

ハイパースケーラーは200Gを飛び越え、直接400Gまたは800Gのサーバーポートに移行しています。2024年のIEEE 802.3dfの承認により、7m以下の到達距離で最大800 Gbpsの電気的仕様が正当化され、この範囲ではアクティブ銅ケーブルがミッドロー光ファイバーよりも明確に有利です。スイッチベンダーはすでに144ポートの800Gブレードを展示しており、リーフティアアーキテクチャは低遅延接続を必要とする数千の短距離接続を特徴としています。光モジュールのポートあたりの価格が依然として高いため、資本効率の観点から、この急速な速度移行期においてもラック内および隣接ラック間では銅が引き続き好まれています。

3. AI/ML GPUクラスターによる超低遅延短距離リンクの需要:

大規模なGPUエンクロージャはカードあたり最大11 kWを消費し、8×200G以上のホスト接続を必要とするため、高密度で熱効率の高いケーブルの必要性が高まっています。アクティブ銅ソリューションは、電気光学変換を回避するため5 ns未満の遅延を実現し、AIワークロードにおけるトレーニング精度とジョブ完了時間を維持する上で優位性があります。TE Connectivityなどのサプライヤーは、85°C環境向けに設計された224 Gbps PAM4ケーブルのサンプルを提供しており、液冷ラック内の排気温度上昇に対応しています。これらの専用アセンブリは、AIクラスターが新しいエンタープライズおよびクラウドサイトで普及するにつれて、アクティブ銅ケーブル市場を強化しています。

4. PCIe 5.0/6.0およびCXLのサーバー内移行:

PCI-SIGはPCIe 6.0向けのCopprLinkを完成させ、最大4mのアクティブケーブルで64 GT/sをサポートします。OEMは、帯域幅や遅延を犠牲にすることなく、分離されたメモリプールや外部アクセラレータを構築できます。この変化は、従来のNICからスイッチへのホップを超えて、バックプレーン、シャーシ、サーバー間経路へとユニット量を増加させます。これらのリンクはラック内に配置されるため、銅の到達距離の制限は問題にならず、光ファイバーと比較した部品表の節約は、予測期間中に主流のx86プラットフォーム全体でより広範な採用につながります。

市場の抑制要因

1. AOCと比較した到達距離の制限(5~7m以上):

電気的減衰と電磁干渉は、現代のデータホールにおけるほとんどのアクティブ銅ケーブルの展開を規定する7mの限界を超えるとPAM4信号を劣化させます。15m以上のリンクを必要とするミドルオブローのトポロジーはアクティブ光ケーブルにデフォルトで移行し、オペレーターがホットアイル封じ込めや配電の理由で距離を伸ばすたびに銅のシェアを侵食します。800Gでは、挿入損失の予算がさらに厳しくなり、短距離領域内でも銅に圧力がかかっています。

2. 銅価格の高騰とサプライチェーンの不安定性:

2024年に銅価格が1ポンドあたり5米ドルを超えて上昇したことは、原材料費の変動が市場に与える影響を示しています。このような価格変動とサプライチェーンの不安定性は、ケーブルメーカーのコスト構造に影響を与え、利益率を圧迫する可能性があります。

3. 224 Gbps PAM4レーンにおける熱予算の課題:

10 ps未満のユニットインターバルはイコライザーの消費電力を増加させ、追加された熱はすでに100 kWに達するラック内で放散されなければなりません。信号完全性ラボのデータによると、224Gで34 dBのSNRを達成するには、温度を上昇させる高度なDSPおよびリタイマー機能が必要であり、持続的なAI負荷の下でケーブルが90°Cの定格を超える可能性があります。ベンダーは新しい誘電体材料を使用したシールド付きツインアックスを採用することでリスクをヘッジしていますが、これらの次世代設計はコストが高く、光ファイバーの価格が下落する場合には採用が抑制される可能性があります。

セグメント分析

* 用途別: データセンターが市場を牽引

データセンターは2024年にアクティブ銅ケーブル市場シェアの62%を占め、すべてのユースケースの中で最も高い割合でした。この優位性は、ハイパースケールラック数とAIサーバー密度によって、キャンパスあたり数千のラック内リンクが必要とされるため、2030年まで5.52%のCAGRで維持されると予測されています。通信分野がこれに続き、5Gバックホールや基地局内で短距離銅ジャンパーを使用する集中型無線アクセスネットワークによって支えられています。エッジロケーション、GPUを豊富に備えた研究室、HPCサイトも需要を増加させていますが、その絶対量はハイパースケール構築よりも低いままです。コンシューマーエレクトロニクスや産業オートメーションは、低遅延で高柔軟性のケーブルがゲーミングリグや決定論的な工場ネットワークに適しているため、ニッチながら有望な分野です。

* フォームファクター別: OSFPの進化がQSFPの優位性に挑戦

QSFP+/QSFP28は2024年に収益の47%を占め、依然としてほとんどの100Gクラスのスイッチポートを支えています。しかし、OSFP/OSFP-XDの6.35%のCAGRは、800Gが主流になるとリーダーシップが移行する可能性を示しています。デュアルポートOSFPの実装は、同等の熱エンベロープでモジュールあたり1.6 Tb/sを提供し、フェースプレート密度を倍増させます。ハイパースケーラーがネットワークを更新する際、既存のQSFPケージに8つの電気レーンをそれぞれ50Gで実行するQSFP-DD光ファイバーを後付けすることがよくあります。これにより、既存の設備を維持しつつ、段階的な速度アップグレードが可能になります。

* データレート別: 800 Gbpsの登場が速度階層を再構築

100 Gbps層は、エンタープライズおよびクラウドのリーフ層全体での普及により、2024年に出荷量の55%を維持しました。しかし、次のサイクルでは、AIクラスターが800Gリーフスパインファブリックを採用するため、800 Gbpsリンクが6.01%のCAGRで加速すると予測されています。400 Gbpsは依然として戦略的な中間サイクルスロットを占め、8×50Gサーバーまたは4×100G GPUのブレイクアウトアグリゲートとして機能しています。25 Gbps未満の層は、レガシーストレージやエッジデバイスなどの長期的な展開に残っています。

* 導体ゲージ別: 微細化が細いワイヤーの採用を促進

28 AWGは、バランスの取れた減衰と機械的強度により、ユニットシェアの60%を占めています。成長の勢いは現在、32 AWGおよびそれより細いゲージに移行しており、オペレーターがより厳しい曲げ半径と改善されたエアフローを追求するため、7.22%のCAGRを記録しています。これらのスリムなケーブルは、GPUトレイ周辺の液冷マニホールドのスペースを確保し、サーバー上部のケーブル管理を容易にします。

地域分析

* 北米: 2024年にアクティブ銅ケーブル市場の38%を占め、ハイパースケール設備投資が集中していることが背景にあります。マイクロソフトは2025会計年度のデータセンター成長に800億米ドルを計上し、アマゾンはペンシルベニア州とノースカロライナ州で300億米ドルをコミットしており、数年間の接続需要を確保しています。安定したグリッドアクセス、確立されたサプライチェーン、合理化された許認可がこのリーダーシップを強化していますが、土地と電力コストの上昇により、一部の拡張は二次都市に移行しています。

* アジア太平洋: 2030年まで最高の6.53%のCAGRを記録すると予測されています。ジョホールバルでの数ギガワット規模のプロジェクトは、マレーシアの稼働容量を1.6 GWに引き上げ、インドは大規模なクラウドリース契約の下で2026年までに設置MWを倍増させる計画です。日本はデータセンター建設コストが69%上昇していますが、国内のAI需要を満たすためにフットプリントを拡大し続けています。この突出した地域的な勢いは、かなりの量を地域のケーブルアセンブリに供給し、輸入関税やリードタイムが米国製製品を制約する場合、地域のベンダーを優遇することがあります。

* 欧州: エネルギー効率の高いハードウェアを重視する、安定した規制主導の拡大を示しています。現地のデータ主権規則により、新しい容量は国内に維持され、北欧諸国などの再生可能エネルギーが豊富な地域は、内部リンクに依然として銅を使用する高密度コンピューティングファームを誘致しています。

* 中東およびアフリカ: 絶対的には遅れをとっていますが、デジタル変革イニシアチブと地域間の相互接続性を改善する海底ケーブル敷設に支えられ、小規模なベースから二桁成長を享受しています。

競争環境

アクティブ銅ケーブル市場は中程度の集中度を特徴としています。Amphenol、TE Connectivity、Molex、Luxshareは、QSFP、OSFP、PCIeケーブルアセンブリの主要部分を支配しており、自社所有のメッキ、スタンピング、ツインアックス押出ラインから恩恵を受けています。2024年に原材料価格が1ポンドあたり5米ドルを超えて上昇したことで、これらの大手企業は導体断面積を最適化し、代替合金を採用するよう促されましたが、小規模なプレーヤーはこれを大規模に再現するのに苦労しています。

AmphenolによるCommScopeのAndrewおよびLifeSync事業の買収は、同社の信号完全性ポートフォリオを拡大し、2025年の収益に48.1億米ドルを追加し、垂直統合への意欲を示しています。TE ConnectivityはRichards Manufacturingを買収し、224G設計向けの精密コネクタ加工技術を獲得しました。PrysmianのChannell Commercialへの進出は、電力ケーブルからデータセンターアセンブリへとその範囲を拡大するもので、通信およびエネルギーセグメントの周期性をバランスさせる多様化戦略です。

OCPの800G AEC仕様などのオープンスタンダードは、独自の利益率を希薄化させますが、利用可能な総量を拡大し、コストに敏感な注文に対応する余地をティア2のアジアメーカーに与えています。一方、PAM4 DSPおよびリタイマーにおける知的財産障壁は既存企業に有利に働き、プレミアム価格帯の即時的な侵食を制限しています。結果として、この市場はトップブランドの規模の優位性と、俊敏性と低いオーバーヘッドがより迅速な設計サイクルを可能にする新興フォームファクターにおけるニッチな機会を組み合わせています。

主要企業

* NVIDIA Corporation

* Cisco Systems Inc.

* 3M Company

* TE Connectivity

* Sumitomo Electric

最近の業界動向

* 2025年5月: ミライト・ホールディングスは、データセンターおよび再生可能エネルギーケーブルプロジェクトに関連して、6,292億円の受注を獲得し、14.6%の増加を記録しました。

* 2025年5月: Prysmian Groupは、Channell Commercial Corporationを9億5,000万米ドル(およびアーンアウト)で買収することに合意し、データセンター接続市場への参入を果たしました。

* 2025年2月: TE ConnectivityはRichards Manufacturingの買収を完了し、224Gアセンブリ向けの高精度コネクタを追加しました。

* 2025年1月: Amphenolは、CommScopeのAndrewおよびLifeSyncユニットを統合した後、2024会計年度の売上高が152億米ドルに達したと発表しました。

このレポートは、アクティブ銅ケーブル(ACC)市場に関する包括的な分析を提供しています。ACCは、リドライバーまたはリタイマーを内蔵した短距離ツインアキシャル銅アセンブリであり、データセンター内のサーバー、スイッチ、ストレージ間で25Gbpsから800Gbpsのイーサネット、InfiniBand、PCIe、CXLトラフィックをクリーンに伝送するために使用されます。SFP28、QSFP28、OSFP、OSFP-XDなどのフォームファクターで出荷される工場終端ACCのエンドカスタマー収益を評価対象としており、パッシブDAC、アクティブ光ケーブル、およびオンボード電子機器のないバルク銅線は対象外です。

市場の推進要因と阻害要因

市場の主要な推進要因としては、ハイパースケールおよびコロケーションデータセンターの構築が急増していること、サーバーとスイッチ間のリンク速度が100Gから400Gへと加速していること、AI/ML GPUクラスターが超低遅延の短距離リンクを要求していること、サーバー内部でPCIe 5.0/6.0およびCXLへの移行が進んでいること、そしてOpen ComputeおよびORv3アーキテクチャの成長により800G AECsの標準化が進んでいることが挙げられます。

一方で、市場の成長を阻害する要因も存在します。アクティブ光ケーブル(AOC)と比較して5~7mを超える到達距離の制限、銅価格の高騰とサプライチェーンの不安定性、224 Gbps-PAM4レーンにおける熱予算の課題、そしてQSFP-DD112やOSFP-XDといった新しいフォームファクターにおける相互運用性の断片化などが挙げられます。

市場規模と成長予測

ACC市場は、2025年には131.2億米ドルと評価されており、2030年までに171.0億米ドルに達すると予測されています。

アプリケーション分野別では、データセンターが市場シェアの62%を占め、ハイパースケールラックの導入とAIサーバー密度の増加により需要を牽引しています。その他、通信、高性能コンピューティング、家電、産業オートメーションなどの分野でも利用されています。

フォームファクター別では、SFP+/SFP28、QSFP+/QSFP28、QSFP-DD、OSFP/OSFP-XDなどが分析されています。特にOSFPおよびOSFP-XDは、800Gリンクと優れたポート密度をサポートするため、6.35%の年平均成長率(CAGR)で勢いを増しています。

データレート別では、25Gbps以下から800Gbpsまでが対象です。AIワークロードによるノードあたりの高帯域幅要件により、800Gbpsが最も急速に成長しているデータレートセグメントであり、6.01%のCAGRを記録しています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが分析対象です。アジア太平洋地域は、2030年まで6.53%のCAGRで最も速い成長を遂げると予測されています。

競争環境

市場の競争環境については、市場集中度分析、戦略的提携、市場シェア分析が行われています。Amphenol Corporation、Cisco Systems Inc.、TE Connectivity、Molex LLC、Luxshare Precision、NVIDIA (Mellanox)、Broadcom Inc.など、多数の主要企業が市場で活動しています。

調査方法論

本レポートの調査方法論は、一次調査と二次調査を組み合わせています。一次調査では、ケーブルメーカー、クラウドネットワークアーキテクト、ディストリビューターへのインタビューを通じて、ポートミックスの変化、典型的なケーブル長、地域ごとの平均販売価格(ASP)に関する情報を収集しました。二次調査では、HS-8544輸入データ、ハイパースケーラーの設備投資、IEEE 802.3およびOCPのリリースノート、製品データシート、監査済み財務報告書など、広範な公開データと有料データベースを活用しています。市場規模の算出と予測は、ラック設置数とスイッチポートのロードマップから始まるトップダウンモデルと、400/800Gポート出荷量、ラック密度、銅価格指数、28~32AWGゲージへの移行などを用いた多変量回帰分析によって行われました。データは毎年更新され、新しいCXL仕様などのイベントに応じて中間更新も実施されます。

Mordor IntelligenceのACC市場のベースラインは、その透明性、再現性、および測定可能なドライバーへのアンカー付けにより、信頼性が高いとされています。他社のレポートと比較しても、当社の数値は中間の範囲に位置しており、包括的なアプローチが反映されています。

レポートで回答される主要な質問

* ACC市場の現在の規模は、2025年に131.2億米ドルであり、2030年までに171.0億米ドルに達すると予測されています。

* データセンターが市場シェアの62%を占め、ACC需要を支配しています。

* アジア太平洋地域は、2030年まで6.53%のCAGRで最も速い成長を記録すると予測されています。

* AIワークロードが高帯域幅を要求するため、800Gbpsケーブルは重要であり、6.01%のCAGRで最も急速に成長しています。

* OSFPおよびOSFP-XDは、800Gリンクと優れたポート密度をサポートするため、6.35%のCAGRでQSFPに代わって勢いを増しています。

* 信号減衰とEMIにより、銅ケーブルの有効長は7mに制限され、それ以上ではアクティブ光オプションが費用対効果が高くなります。

このレポートは、ACC市場の現状、成長要因、課題、将来の展望について詳細な洞察を提供し、市場関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増するハイパースケールおよびコロケーションデータセンターの構築

- 4.2.2 サーバーからスイッチへのリンク速度の加速 (100G ? 400G)

- 4.2.3 超低遅延の短距離リンクを要求するAI/ML GPUクラスター

- 4.2.4 サーバー内部でのPCIe 5.0/6.0およびCXLへの移行

- 4.2.5 800G AECを標準化するオープンコンピュートおよびORv3アーキテクチャの成長(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 AOCと比較した場合の5-7mを超える到達距離の制限

- 4.3.2 銅価格の高騰とサプライチェーンの変動性

- 4.3.3 224 Gbps-PAM4レーンにおける熱予算の課題

- 4.3.4 新しいフォームファクター(QSFP-DD112、OSFP-XD)における断片的な相互運用性(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 (SERDES 112 G, 224 G; CDRベースのAEC)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格設定とコストベンチマーク

- 4.9 容量と貿易フロー分析

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 データセンター

- 5.1.2 通信

- 5.1.3 ハイパフォーマンスコンピューティング

- 5.1.4 家庭用電化製品

- 5.1.5 産業オートメーション

- 5.1.6 その他の用途

-

5.2 フォームファクター別

- 5.2.1 SFP+/SFP28

- 5.2.2 QSFP+/QSFP28

- 5.2.3 QSFP-DD

- 5.2.4 OSFP / OSFP-XD

-

5.3 データレート別

- 5.3.1 ?25 Gbps

- 5.3.2 40 Gbps

- 5.3.3 100 Gbps

- 5.3.4 200 Gbps

- 5.3.5 400 Gbps

- 5.3.6 800 Gbps

-

5.4 導体ゲージ(AWG)別

- 5.4.1 24-26 AWG

- 5.4.2 28-30 AWG

- 5.4.3 32 AWG以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動きとパートナーシップ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amphenol Corporation

- 6.4.2 Cisco Systems Inc.

- 6.4.3 TE Connectivity

- 6.4.4 Molex LLC

- 6.4.5 Luxshare Precision

- 6.4.6 3M Company

- 6.4.7 JPC Connectivity

- 6.4.8 NVIDIA (Mellanox)

- 6.4.9 Marvell Technology

- 6.4.10 Broadcom Inc.

- 6.4.11 Leoni AG

- 6.4.12 Foxconn Interconnect Technology

- 6.4.13 CommScope Holding

- 6.4.14 Sumitomo Electric

- 6.4.15 Prysmian Group

- 6.4.16 Rosenberger Hochfrequenztechnik

- 6.4.17 Samtec Inc.

- 6.4.18 Credo Technology

- 6.4.19 Panduit Corp.

- 6.4.20 CBO GmbH

- 6.4.21 10Gtek Transceivers

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクティブカッパーケーブル(ACC)は、高速データ伝送が求められる現代のデジタルインフラにおいて、その重要性を増している革新的なケーブル技術でございます。従来のパッシブな銅ケーブルとは異なり、ケーブル内部のコネクタ部分や途中に信号増幅やイコライゼーションといったアクティブな電子回路を搭載している点が最大の特徴です。このアクティブ回路が、信号の減衰を補償し、ノイズを除去することで、パッシブケーブルでは実現が困難であった長距離かつ高速なデータ伝送を可能にします。特に、データセンター、高性能コンピューティング(HPC)、プロフェッショナルAV機器などの分野で、光ファイバーケーブルと比較してコストや取り扱いやすさの面で優位性を持つソリューションとして注目されております。信号品質の維持、ジッターの低減、そしてより高いビットレートでの安定した通信を実現するために不可欠な技術と言えるでしょう。

アクティブカッパーケーブルには、その用途やプロトコルに応じて様々な種類が存在します。最も一般的なものとしては、データセンターのサーバーやスイッチ間の接続に用いられるイーサネット用ACCが挙げられます。例えば、100ギガビットイーサネット(100GbE)、200GbE、400GbEといった高速ネットワーク環境において、短距離から中距離の接続に広く採用されております。また、USB4やThunderboltといった汎用高速インターフェースに対応したACCも普及しており、PCと外部ストレージ、ドッキングステーション、高解像度ディスプレイなどを一本のケーブルで接続し、データ転送、映像出力、電力供給を同時に行うことが可能です。さらに、HDMIやDisplayPortといった映像伝送規格に対応したACCは、会議室やイベント会場、放送局などで、高解像度映像を長距離にわたって安定して伝送するために利用されます。その他にも、PCI Express (PCIe) 用のACCは、サーバー内部やラック間での高速インターコネクトとして、またSAS/SATA用のACCはストレージ接続において、それぞれ特定のニーズに応じた形で活用されております。これらのACCは、それぞれ異なるプロトコルや帯域幅の要件に合わせて、最適なアクティブ回路が設計・搭載されております。

アクティブカッパーケーブルの主な用途は多岐にわたりますが、特にデータセンターと高性能コンピューティング(HPC)環境での利用が顕著でございます。データセンターでは、サーバーとトップオブラック(ToR)スイッチ間の接続、あるいはサーバーとストレージ間の接続において、高密度かつ高速なデータ伝送が求められます。ACCは、光ファイバーケーブルに比べて初期導入コストが低く、また曲げに強く取り扱いが容易であるため、これらの環境で非常に有効な選択肢となります。HPCクラスターにおいては、ノード間の高速インターコネクトや、複数のGPU間接続にACCが利用され、計算処理のボトルネックを解消し、システム全体のパフォーマンス向上に貢献しております。プロフェッショナルAV分野では、放送局や大規模なイベント会場、会議室などで、4Kや8Kといった高解像度映像を長距離にわたって劣化なく伝送するために、HDMIやDisplayPort対応のACCが不可欠です。さらに、VR/ARシステムや産業用機器においても、高帯域幅と低遅延、そして信頼性が求められる環境でACCの採用が進んでおります。パッシブ銅ケーブルでは性能が不足し、光ファイバーケーブルではコストや取り回しに課題があるという「ギャップ」を埋めるソリューションとして、ACCは幅広い分野でその価値を発揮しております。

アクティブカッパーケーブルの性能を支える関連技術は多岐にわたります。最も重要なのは、信号処理技術でございます。具体的には、ケーブル内で発生する信号の減衰や歪みを補償するためのイコライゼーション(EQ)技術、信号の立ち上がり・立ち下がりを改善するプリエンファシス技術、そして信号のタイミングジッターを除去し、再生成するリタイマー(Retimer)技術などが挙げられます。これらの技術が、高速信号の完全性を維持し、長距離伝送を可能にしています。また、アクティブ回路を搭載するため、低消費電力設計も重要な要素です。ケーブルの給電能力や発熱を考慮し、効率的な回路設計が求められます。コネクタ内部にこれらの複雑な回路を収めるためには、高密度実装技術や小型化技術が不可欠です。さらに、外部からの電磁干渉(EMI)や無線周波数干渉(RFI)を防ぎ、またケーブル自身が発するノイズを抑制するためのEMI/RFI対策も、安定した通信には欠かせません。ケーブル自体の素材技術も進化しており、高品質な銅線や高度なシールド技術が、信号品質の向上に寄与しています。これらの技術は、ACCが光ファイバーケーブルと競合しつつも、特定のニッチな市場で共存していく上で不可欠な要素でございます。

アクティブカッパーケーブルの市場背景には、現代社会におけるデータトラフィックの爆発的な増加が大きく影響しております。クラウドコンピューティング、人工知能(AI)、モノのインターネット(IoT)、ビッグデータ解析、そして5G通信の普及により、データセンターやネットワーク機器には、より高速で大容量のデータ処理能力が求められるようになりました。これに伴い、サーバー、ストレージ、ネットワーク機器のインターフェースは、100GbE、200GbE、400GbE、さらには800GbEへと高速化が進み、PCI ExpressもGen4、Gen5、Gen6と世代を重ねております。このような高速化の波の中で、従来のパッシブ銅ケーブルでは伝送距離や信号品質に限界があり、光ファイバーケーブルは高性能であるものの、初期コストや運用コスト、そして取り扱いやすさの面で課題がありました。ACCは、この両者のギャップを埋めるソリューションとして登場し、光ファイバーに比べて比較的低コストで導入でき、消費電力も光モジュールより低い傾向にあるため、データセンターの省スペース化や高密度化が進む中で、コストと性能のバランスに優れた選択肢として急速に普及しました。また、銅はリサイクルが容易であるため、環境負荷低減への意識の高まりも、ACCの採用を後押しする要因の一つとなっております。

アクティブカッパーケーブルの将来展望は、非常に明るいものと予測されております。データトラフィックの増加は今後も止まることなく、それに伴い、さらなる高速化への要求は継続するでしょう。現在開発が進む800GbEや1.6TbEといった次世代イーサネット、そしてPCIe Gen7、Gen8といったインターフェースへの対応が、ACCの主要な開発目標となります。これに伴い、アクティブ回路のさらなる低消費電力化、小型化、そして高密度化が求められます。コネクタサイズを維持しつつ、より多くの信号線を統合する技術や、ケーブルの伝送距離を現在の限界以上に延ばす技術も研究されております。将来的には、ケーブル自体に自己診断機能や電力管理機能などのスマート機能を搭載し、運用管理をより効率化する方向性も考えられます。新たな用途としては、エッジコンピューティング、自動運転技術、量子コンピューティングといった分野での活用が期待されており、これらの分野で求められる高帯域幅と低遅延の要件を満たすために、ACCが重要な役割を果たす可能性があります。光ファイバーケーブルとの競合は続きますが、短距離から中距離の接続においてはACCがコストと取り扱いやすさの面で優位性を保ち、長距離や超高速の領域では光ファイバーが主流となるという棲み分けが今後も続くと考えられます。技術的な課題としては、熱設計の最適化、信号完全性のさらなる維持、そしてコストと性能のバランスをいかに最適化するかが挙げられますが、これらの課題を克服しながら、ACC市場は今後も持続的な成長を遂げていくことでしょう。