グローバル アクティブ光ケーブル (AOC) 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

本レポートは、世界のアクティブ光ケーブル(ACC)市場企業を対象とし、用途別(データセンター、電気通信、高性能コンピューティング(HPC)、家電、産業用アプリケーション、その他アプリケーション)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「アクティブ光ケーブル(AOC)市場予測2030」に関するレポートの概要を以下にまとめます。

市場概要

このレポートは、世界のAOC市場について、アプリケーション(データセンター、電気通信、高性能コンピューティング(HPC)、家電、産業用アプリケーション、その他)および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別に分析しています。

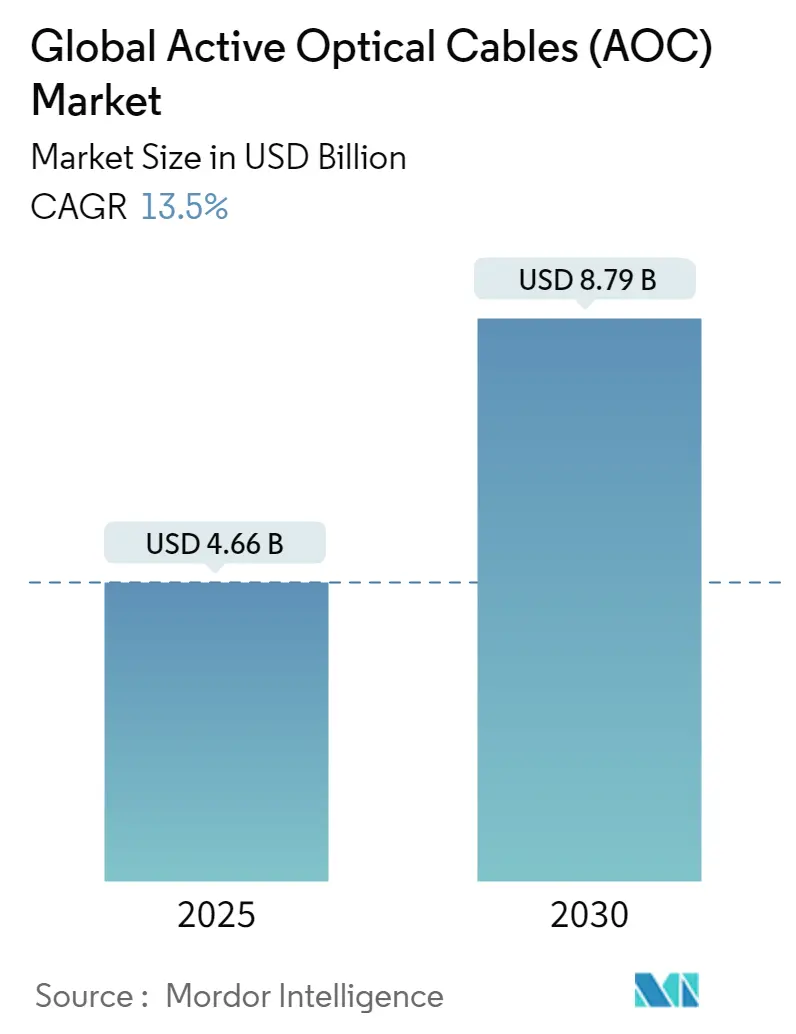

市場規模は、2025年に46.6億米ドルと推定され、2030年には87.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.50%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低い(断片化されている)とされています。

主要な市場動向と推進要因

AOC市場は現在、堅調な成長を遂げており、クラウドベースのサービス、デジタル化、5G、データセンター、その他のアプリケーションの大規模な採用により、さらなる成長が期待されています。特に、データセンター、電気通信、家電製品など、様々なアプリケーションにおける高速データ伝送のニーズの高まりが、AOC市場の主な推進要因となっています。

* データセンターの成長: クラウド技術の広範な適用、デジタル化、AI/MLの需要増加により、データセンター市場は急速に拡大しています。Cloudsceneによると、2023年12月時点で世界には約10,978のデータセンターが存在し、その数は急速に増加しています。データセンターには堅牢で高速なインターネット接続が必要であるため、データセンター市場の成長はAOC市場を牽引すると予想されます。

* 5Gの導入: 効率的な通信に対する需要の高まりに対応するため、5Gの導入が進んでいます。5Gは広範な波長により高速データ伝送を可能にする一方で、3Gや4Gに比べて信号の到達範囲が限られています。このため、堅牢な5Gネットワークには高密度なセルタワーが必要となり、各タワーは信号伝送のために高速ケーブルに依存するため、AOC市場の需要を押し上げています。GSMAの予測では、2029年までに5G接続が全モバイル接続の半分以上(51%)を占め、2030年には56%に達し、5Gが主要な接続技術となる見込みです。5Gはこれまでのどのモバイル世代よりも速いペースで展開されており、2023年末までに16億を超える接続数を記録し、2030年までに55億に達すると予測されています。この5Gの急速な拡大に伴い、世界のAOC市場は近い将来、大幅な成長を遂げると考えられます。

* データセンターにおけるAOC需要の増加: 世界のAOC市場は、産業界全体での高速データ伝送需要の急増により、近年著しい成長を遂げています。AOCは、レーザーやフォトダイオードなどのアクティブな要素をケーブルアセンブリに直接組み込んだ高速ケーブルソリューションとして際立っています。データセンターの分野では、「200G AOC」は特に200ギガビット/秒(Gbps)のデータレートをサポートするように設計されたケーブルを指します。

* 高性能コンピューティング(HPC): 大規模な計算能力を必要とするHPC環境では、200G AOCがプロセッサとストレージユニット間の迅速なデータ交換を促進します。組織はHPCを活用して並列処理を行い、AIやデータ分析などの高度なプログラムを実行しており、特にAIや機械学習に重点を置くデータセンターは、HPCから大きな恩恵を受けるでしょう。

* クラウドコンピューティングの影響: 組織内でのクラウドコンピューティングの台頭は、データセンター市場を大きく牽引しています。Flexeraの2023年クラウド状況レポートによると、企業の72%がハイブリッドクラウドを採用しています。

* ケーブルの選択: AOCは、データセンターのケーブルラックやスイッチを接続し、スイッチとサーバー間のシームレスな通信を可能にする上で極めて重要です。銅ケーブルは、短距離(10Gで90メートル未満、40Gで10メートル未満)において最も費用対効果の高い選択肢です。中距離(10Gで500メートル未満、40Gで150メートル未満)では、マルチモードVCSEL(垂直共振器面発光レーザー)トランシーバーが好まれ、しばしばAOCによって補完されます。

市場の課題

一方で、光伝送のセキュリティに関する懸念や、機密性の高いデータアプリケーションにおける潜在的な脆弱性が、AOCの広範な採用を妨げる可能性があります。また、AOCは従来の銅ケーブルと比較して、特に迅速なサービス介入が必要な分野において、メンテナンスや修理がより困難であるという課題も抱えています。

地域別洞察

* 北米が主要なシェアを占める: 北米は世界最大のデータセンター市場を誇り、現在、ハイパースケールデータセンターの建設が著しく増加しています。この急増は主に、クラウドサービスの需要拡大と進行中のデジタル変革によって促進されています。Cloudsceneの2024年3月の最新データによると、米国は5,381のデータセンターを擁し、世界をリードしています。米国では、新しいデータセンターの需要が依然として強く、ほぼ毎週新しいプロジェクトが発表されています。例えば、2024年3月には、Amazonがバーウィック原子力発電所隣接のデータセンター取得に6億5,000万米ドルを投資する計画を明らかにしました。

米国の高速インターネット開発も、世界のAOC市場を牽引する主要な要因です。米国農務省(USDA)は、接続性のない地域や、米国政府が2027年までに全米の家庭に設定した100Mbpsダウンロード/20Mbpsアップロード速度の目標を下回る地域で、事業者がネットワークを構築するのを支援するために、総額9,700万米ドルを拠出することを約束しました。また、2023年10月には、米国連邦通信委員会(FCC)が、地方のブロードバンドインフラを強化するために約182.8億米ドルの大規模な投資を開始しました。この野心的なブロードバンド拡張は、AOC市場に大きな影響を与えるでしょう。

* アジア太平洋地域(インドの例): インドのデータセンター市場は、2025年までに46億米ドルに達すると予測されており、大幅な上昇が見込まれています。この成長は、国内のインターネットユーザーベースの増加、クラウドコンピューティング需要の高まり、デジタル化を推進する政府の取り組み、デジタルサービスプロバイダーによるローカライゼーションへの移行など、いくつかの要因によって促進されています。インドのデータセンター部門は、成熟した市場と比較して、開発段階と運用段階の両方で大幅なコスト優位性を持っています。

競争環境

AOC市場は断片化された性質を持っています。主要なプレーヤーには、ACT、Broadcom Inc.、住友電気工業、JPC Connectivityなどが挙げられます。市場のプレーヤーは、サービス提供を強化し、持続可能な競争優位性を獲得するために、パートナーシップ、合意、イノベーション、買収などの戦略を採用しています。

最近の業界動向

* 2024年1月:光ファイバーソリューションの主要企業であるOFSは、最新のイノベーションであるLaserWave Dual-Band OM4+マルチモード光ファイバーを発表しました。これは、帯域幅、減衰、形状において新たな基準を打ち立てています。

* 2024年1月:Telstra InternationalはTrans Pacific Networks(TPN)と提携し、米国とシンガポールを直接結ぶ初の海底ケーブルシステム「Echoケーブルシステム」を導入しました。

* 2024年2月:インドのFinolex Cablesは、マハラシュトラ州政府と覚書を締結し、光ファイバーケーブル事業を強化するために5億8,000万ルピー(約6,950万米ドル)を投資することを約束しました。

* 2024年4月:光・デジタルソリューション企業であるSterlite Technologies Ltd(STL)は、米国で製造された同社の光ファイバーケーブル製品が、インフラ投資雇用法(IIJA)に定められた「Build America, Buy America」(BABA)の義務に準拠していると発表しました。

このレポートは、AOC市場が今後もデータ需要の増加と技術革新に牽引され、特にデータセンターと5Gインフラの拡大がその成長を加速させる主要な要因であると結論付けています。

本レポートは、グローバルアクティブ光ケーブル(AOC)市場の詳細な分析を提供しております。AOCは、コネクタヘッドに光電モジュールを内蔵し、電気信号を光信号に変換する技術です。専用のチップセットやドライバー、レーザー技術を活用し、電気信号を光子に変換してケーブル内を伝送し、反対側で再び電気信号に戻します。これは、銅線で信号を伝送するパッシブ銅ケーブルとは対照的な特徴を持っています。

レポートは、調査の仮定、市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会と将来のトレンドといった多岐にわたる項目を網羅しており、包括的な情報を提供しています。

市場インサイトでは、市場概要に加え、景気後退やロシア・ウクライナ危機といったマクロ経済シナリオ、およびCOVID-19パンデミックの影響と回復状況が詳細に評価されております。

市場の推進要因としては、通信分野におけるより高速な光ネットワークへの移行、高帯域幅へのニーズの増加、データセンターにおけるAOC需要の高まり、デジタル化と5G接続の普及などが挙げられます。一方、市場の課題には、高額な初期費用、光ネットワークセキュリティ(ファイバーハッキング)、消費電力に関する懸念、技術的専門知識の不足といった課題が存在します。

また、ダイレクトアタッチケーブル(アクティブおよびパッシブ)とAOCの技術比較、グローバル貿易分析、AOCの一般的なフォームファクタ仕様やプロトコルタイプに関する洞察も提供されております。

市場は、データセンター、電気通信、ハイパフォーマンスコンピューティング(HPC)、家電、産業用アプリケーション、その他のアプリケーションといったアプリケーション分野別にセグメント化されております。地域別では、北米(米国、カナダ)、欧州(英国、ドイツ、フランス)、アジア(中国、インド、日本、オーストラリア・ニュージーランド)、ラテンアメリカ、中東およびアフリカに細分化されております。

市場規模と予測に関して、グローバルAOC市場は2024年に40.3億米ドルと推定されております。2025年には46.6億米ドルに達し、2030年までには年平均成長率(CAGR)13.5%で成長し、87.9億米ドルに達すると予測されております。予測期間(2025-2030年)において、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、2025年時点では北米が最大の市場シェアを占めるとされております。レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模が予測されております。

競合状況では、JPC Connectivity、Shenzhen Sopto Technology Co. Ltd、Linkreal Co. Ltd、Broadcom、Sumitomo Electric Lightwave Inc.、Black Box、ACT、IOI Technology Corporation、ETU-Link Technology Co. Ltd、Amphenol Corporationなどの主要企業が挙げられております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 マクロ経済シナリオの分析(景気後退、ロシア・ウクライナ危機など)

- 4.3 COVID-19パンデミックの影響と回復の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 通信分野におけるより高速な光ネットワークへの変化

- 5.1.2 より高い帯域幅の必要性の増加

- 5.1.3 データセンターにおけるアクティブ光ケーブルの需要増加

- 5.1.4 デジタル化と5G接続の高い採用率

- 5.2 市場の課題

- 5.2.1 高額な初期費用と光ネットワークセキュリティのファイバーハッキング

- 5.2.2 深刻な電力消費の懸念

- 5.2.3 技術的専門知識の不足

- 5.3 価格と技術仕様の分析

- 5.4 ダイレクトアタッチケーブル(アクティブおよびパッシブ)とアクティブ光ケーブルに関する技術的洞察

- 5.5 世界貿易分析

- 5.6 AOCの最も一般的なフォームファクタ仕様に関する主要な洞察

- 5.7 AOCの様々なプロトコルタイプに関する主要な洞察

6. 市場セグメンテーション

- 6.1 用途別

- 6.1.1 データセンター

- 6.1.2 通信

- 6.1.3 ハイパフォーマンスコンピューティング (HPC)

- 6.1.4 家庭用電化製品

- 6.1.5 産業用途

- 6.1.6 その他の用途

- 6.2 地域別

- 6.2.1 北米

- 6.2.1.1 米国

- 6.2.1.2 カナダ

- 6.2.2 欧州

- 6.2.2.1 英国

- 6.2.2.2 ドイツ

- 6.2.2.3 フランス

- 6.2.3 アジア

- 6.2.3.1 中国

- 6.2.3.2 インド

- 6.2.3.3 日本

- 6.2.3.4 オーストラリアおよびニュージーランド

- 6.2.4 ラテンアメリカ

- 6.2.5 中東およびアフリカ

7. 競争環境

- 7.1 企業プロフィール

- 7.1.1 JPC Connectivity

- 7.1.2 Shenzhen Sopto Technology Co. Ltd

- 7.1.3 Linkreal Co. Ltd

- 7.1.4 Broadcom

- 7.1.5 Sumitomo Electric Lightwave Inc.

- 7.1.6 Black Box

- 7.1.7 ACT

- 7.1.8 IOI Technology Corporation

- 7.1.9 ETU-Link Technology Co. Ltd

- 7.1.10 Amphenol Corporation

- *リストは網羅的ではありません

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

グローバル アクティブ光ケーブル(AOC)は、現代の高速データ通信において不可欠な技術の一つとして、その重要性を増しています。これは、電気信号を光信号に変換し、光ファイバーケーブルで伝送した後、再び電気信号に戻す機能をケーブルの両端に内蔵した製品です。従来の銅線ケーブルが持つ距離や帯域幅の制限を克服し、パッシブ光ケーブルが持つ光トランシーバーの着脱性とは異なる、一体型ソリューションとして提供されます。

アクティブ光ケーブルの最大の特徴は、ケーブルの両端に光電変換モジュールが組み込まれている点にあります。これにより、ユーザーは別途光トランシーバーを用意する必要がなく、プラグアンドプレイで利用できます。銅線ケーブルと比較して、長距離伝送が可能でありながら、より高速なデータレートに対応し、軽量で細径であるという利点があります。また、電磁干渉(EMI)に対する耐性が高く、消費電力が低いことも大きなメリットです。これらの特性から、主に短距離から中距離の高速データ伝送用途で広く採用されています。

アクティブ光ケーブルには、その用途や接続規格に応じて様々な種類が存在します。データセンターや高性能コンピューティング(HPC)分野では、イーサネット規格に対応したSFP+、SFP28、QSFP+、QSFP28、QSFP-DD、OSFPなどのフォームファクタを持つAOCが主流です。これらは10Gbpsから800Gbpsといった非常に高いデータレートをサポートし、サーバー、ストレージ、ネットワークスイッチ間の接続に利用されます。また、コンシューマーエレクトロニクス分野では、高解像度映像伝送のためのHDMI AOCやDisplayPort AOC、高速データ転送のためのUSB AOC(USB 3.0/3.1/3.2/4)、Thunderbolt AOCなどが普及しています。さらに、PCIe AOCは、サーバー内部やGPU間接続など、より低遅延で高速なインターコネクトを必要とする場面で利用され始めています。ケーブルの種類としては、主にマルチモードファイバー(MMF)が用いられますが、より長距離伝送が必要な場合にはシングルモードファイバー(SMF)を採用した製品も存在します。

アクティブ光ケーブルの用途は多岐にわたります。最も主要な用途はデータセンターであり、クラウドコンピューティング、AI、ビッグデータ処理の需要増大に伴い、サーバーラック内、ラック間、列間の高速・大容量データ伝送に不可欠な存在となっています。銅線ケーブルでは対応が難しい10メートルを超える距離や、100Gbps以上の高速伝送において、AOCはその性能を最大限に発揮します。高性能コンピューティング分野では、スーパーコンピュータのノード間接続に利用され、計算能力の最大化に貢献しています。コンシューマー向けでは、8K/4Kテレビやプロジェクターへの長距離映像伝送、VR/ARデバイスの接続、USB-Cドッキングステーションの拡張、長距離USB延長などに活用されています。また、産業用や医療用機器においても、電磁ノイズの多い環境下での安定したデータ伝送や、軽量・細径が求められる場面でAOCが採用されるケースが増えています。放送・プロフェッショナルAV業界でも、高品質なビデオ信号を長距離伝送するために利用されています。

アクティブ光ケーブルの性能を支える関連技術も進化を続けています。ケーブル内部に組み込まれる光電変換モジュールは、小型の光トランシーバー技術の集大成であり、VCSEL(垂直共振器面発光レーザー)やPD(フォトダイオード)といった光デバイスがその核を成します。これらのデバイスは、電気信号を光信号に、光信号を電気信号に効率よく変換する役割を担います。また、信号の品質を維持するためのCDR(クロックデータリカバリ)やイコライザー、ドライバーICなどの信号処理ICも重要な要素です。光ファイバー技術も進化しており、特にデータセンターで広く使われるOM3、OM4、OM5といったマルチモードファイバーは、高速伝送に適した特性を持っています。近年では、光回路をシリコンチップ上に集積するシリコンフォトニクス技術が注目されており、これによりAOCのさらなる小型化、低コスト化、高性能化が期待されています。低消費電力設計も重要な課題であり、熱問題の軽減と運用コストの削減のために、各メーカーが技術開発を進めています。

アクティブ光ケーブル市場は、世界的なデータ量の爆発的増加と高速通信への需要の高まりを背景に、急速な成長を遂げています。クラウドコンピューティング、AI、IoT、5Gといった技術の普及は、データセンター内のトラフィックを劇的に増加させ、100GbE、400GbE、さらには800GbEといった高速イーサネットの導入を加速させています。従来の銅線ケーブルでは、これらの高速・長距離伝送の要求に応えることが難しく、距離が長くなるにつれて信号減衰や電磁干渉の問題が顕著になります。AOCは、これらの銅線ケーブルの限界を克服し、長距離でも安定した高速伝送を可能にするため、データセンター事業者やエンタープライズ企業にとって魅力的な選択肢となっています。また、量産効果と技術革新により、AOCの製造コストが低下し、導入のハードルが下がったことも市場拡大の大きな要因です。

将来のアクティブ光ケーブルは、さらなる高速化と大容量化が主要なトレンドとなるでしょう。800GbE、そして将来的には1.6TbEといった次世代のイーサネット規格への対応が求められます。これを実現するためには、より高密度な光集積技術や、新しい光デバイスの開発が不可欠です。シリコンフォトニクス技術の進化は、モジュールのさらなる小型化と低消費電力化を可能にし、AOCの適用範囲を広げるでしょう。また、新しい光ファイバー材料やパッケージング技術の導入により、性能向上とコスト削減が図られると予想されます。用途の面では、自動車、航空宇宙、ロボティクスなど、より厳しい環境や特殊な要件を持つ分野への応用が拡大する可能性があります。これらの分野では、軽量性、EMI耐性、そして堅牢性が特に重視されます。コスト競争力の強化も引き続き重要な課題であり、量産技術の成熟とサプライチェーンの最適化を通じて、AOCはさらに普及していくと考えられます。相互運用性の確保と市場拡大のためには、標準化活動の進展も不可欠であり、業界全体での協力が求められています。アクティブ光ケーブルは、今後もデジタル社会の基盤を支える重要な技術として、その進化を続けていくことでしょう。