医薬品有効成分(API)市場規模とシェア分析 – 成長トレンドと予測(2026年~2031年)

原薬市場レポートは、APIタイプ(合成原薬、バイオ原薬など)、製造モデル(自社生産、外部委託)、分子サイズ(低分子、高分子/バイオ医薬品)、治療領域(癌領域など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクティブ医薬品有効成分(API)市場概要レポート(2031年予測)

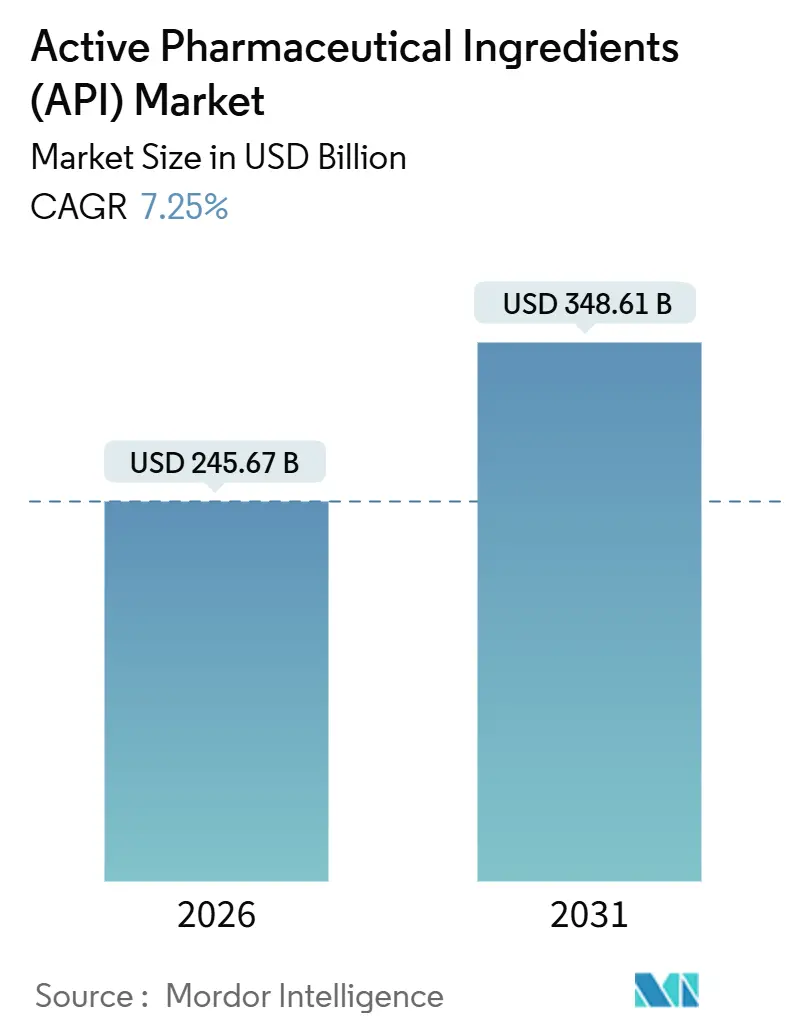

Mordor Intelligenceのレポートによると、アクティブ医薬品有効成分(API)市場は、APIタイプ(合成API、バイオ医薬品APIなど)、製造モデル(自社製造、外部委託製造)、分子サイズ(小分子、大分子/バイオ医薬品)、治療領域(腫瘍など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場概要

本市場の調査期間は2020年から2031年です。2026年には2,456.7億米ドルと推定され、2031年には3,486.1億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.25%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

高齢化の進展、慢性疾患の増加、バイオ医薬品承認の急増がAPIの需要を強く牽引しています。しかし、生産者の利益率は、外部委託製造の採用、連続フロープラントの導入、主要経済圏における国内回帰(オンショアリング)インセンティブに左右されます。インド、米国、欧州連合の各国政府は、2024年から2026年の間に合計40億米ドルを超える生産連動型インセンティブ(PLI)および税額控除パッケージを支給し、新たな生産能力を国内クラスターへとシフトさせています。

医薬品受託開発製造機関(CDMO)は、連続フローおよびミニプラント技術がサイクルタイムを短縮し、中量APIの設備投資を削減するため、自社製造(Captive)よりも速いペースで規模を拡大しています。ニトロソアミン試験やグローバルGMP調和を含むコンプライアンス規制の強化は一時的にコストを増加させますが、規制上の間接費を吸収できる大規模で資本力のあるサプライヤーの優位性を強化しています。

主要なレポートのポイント

* APIタイプ別: 2025年に合成分子が収益シェアの65.78%を占めましたが、バイオ医薬品APIは2031年までに9.22%のCAGRで拡大すると予測されています。

* 製造モデル別: 2025年に外部委託(Merchant)セグメントがAPI市場シェアの48.27%を占め、2031年までに9.82%の成長率で拡大すると予測されています。

* 治療領域別: 腫瘍APIが2026年から2031年まで10.57%のCAGRで拡大すると予測されており、2025年にAPI市場規模の28.26%を占めた心血管APIを上回る見込みです。

* 地域別: アジア太平洋地域が2031年までに10.57%の予測CAGRで最も速い成長軌道を示し、北米は2025年の収益基盤の39.64%を占めました。

世界のAPI市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患治療薬需要の増加: 非感染性疾患により、2025年から2030年の間に世界の処方量が22%増加すると予測されており、APIの基本要件が増幅されます。2025年には、スタチンおよびメトホルミンAPIのインドからの輸出が前年比14%増加しました。

* バイオ医薬品および標的療法パイプラインの拡大: モノクローナル抗体、バイオシミラー、抗体薬物複合体(ADC)は、2025年のFDA承認の43%を占め、2020年の31%から増加しました。Samsung Biologicsは2025年5月に256,000リットルのプラントを稼働させ、バイオ医薬品の需要増に対応しています。

* 外部委託製造のコスト優位性: CDMOは、共有ユーティリティ、ドシエの再利用、柔軟なバッチスケジューリングを通じて、総所有コストを最大35%削減できます。WuXi AppTecは、2025年6月までの12か月間でAPI収益が19%増加したと報告しています。

* 連続フローおよびミニプラント技術の普及: 連続反応器は反応時間を数時間から数分に短縮し、溶媒使用量を最大60%削減します。Pfizer CentreOneのミシガン州のラインは、2024年8月の改修後、バッチリリースサイクルを30%短縮しました。

* 政府のPLI/オンショアリングインセンティブ: インド、米国、欧州連合における政府のインセンティブが国内生産能力へのシフトを促進しています。

* AIを活用した逆合成: AIの活用も長期的なドライバーとして挙げられています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* グローバルGMPおよびニトロソアミン管理コンプライアンスコストの増加: 2024年から完全に施行されたニトロソアミン試験の義務化は、ドシエあたり15万~30万米ドルの追加コストを発生させ、小規模企業の統合を加速させています。

* ジェネリック医薬品の価格圧縮: 米国のジェネリック医薬品の平均価格は、PBM(薬剤給付管理)の統合と積極的な州の入札により、2020年から2025年の間に37%下落しました。インドのAPI輸出業者は、粗利益率が低下しています。

* サプライチェーンの不透明性: 特にアジアからの調達において、サプライチェーンの透明性の欠如が課題となっています。

* 複雑なバイオテクノロジー規制の調和: 複数地域での申請やアジア太平洋、中東・アフリカ地域での遅延が長期的な課題です。

セグメント分析

* APIタイプ別: 2025年には合成APIが65.78%の収益を占めましたが、バイオ医薬品APIは2031年までに9.22%のCAGRを記録し、API市場規模に占めるバイオ医薬品のシェアはほぼ3分の1に達すると予測されています。高活性API(HPAPI)は2025年に8.1%増加し、新たなOEB-5スイートの開発を促しています。

* 製造モデル別: 2025年には自社製造プラントが収益の51.73%を占めましたが、外部委託製造業者はより速い成長が見込まれており、2031年までにAPI市場におけるシェアを55%以上に引き上げると予測されています。

* 分子サイズ別: 2025年には小分子が量の57.18%を占めましたが、大分子は2031年までに8.06%で成長し、期間末までにAPI市場シェアのほぼ同等に達すると予測されています。Novo NordiskとEli Lillyは、GLP-1需要の逼迫を受けてペプチドラインを拡大しました。

* 治療領域別: 2025年には心血管APIが収益の28.26%を占めましたが、腫瘍APIは2031年までに10.57%のCAGRで拡大し、予測期間の中頃までにAPI市場規模への貢献度を高めると予想されています。

地域分析

* 北米: 2025年のAPI市場収益の39.64%を占めました。Pfizer CentreOneの拡張やFDAの迅速承認経路が牽引し、腫瘍APIのタイムラインを短縮しています。インフレ抑制法(IRA)の税額控除構造は、APIと最終製剤ラインの共同立地を奨励しています。

* 欧州: 今後施行される「重要医薬品法」により、15の必須APIが恩恵を受けると予想されますが、高い人件費が拡大を抑制しています。Lonzaは2025年までにスイスと英国のサイトに12億スイスフランを投資し、哺乳類細胞およびウイルスベクター生産に注力しています。

* アジア太平洋: 2031年までに10.57%と、全地域の中で最も速い成長が予測されています。インドのPLI支出や、中国がコモディティから高活性腫瘍中間体へとシフトしていることが牽引しています。日本は特殊APIのハブであり、韓国のSamsung Biologicsプラントはバイオシミラーの優位性を確立しています。

競争環境

API市場は中程度の断片化が進んでいます。WuXi AppTec、Lonza、Samsung Biologicsは、2024年から2026年の間に合計48億米ドルを投資し、生産能力を拡大し、新技術を導入することで、臨床段階のリードタイムを12~16ヶ月に短縮しました。GSKが2024年に英国のセファロスポリン工場をRecipharmに売却したことは、大手製薬会社が低利益率資産を手放し、バイオ医薬品ラインを保護する傾向を示しています。

細胞・遺伝子治療API(ウイルスベクターや脂質ナノ粒子など)には、商業生産能力を持つ企業が限られているため、未開拓の機会が集中しています。規制遵守と事前承認された医薬品マスターファイル(DMF)は、認定されたCDMOが10~15%の価格プレミアムを要求できる強固な参入障壁となっています。AIのプロセス開発への統合は、WuXi AppTecが2025年に逆合成ツールを導入後、経路設計が25%迅速化されたと報告しているように、リーダーとフォロワーをさらに区別しています。

主要な業界リーダー

* Teva Pharmaceutical Industries Ltd

* Pfizer Inc.

* Merck KGaA

* BASF SE

* Viatris, Inc.

最近の業界動向

* 2025年5月:トランプ大統領は、米国のAPIプラント承認を加速し、海外サイトの検査を強化する大統領令に署名し、国内生産能力を奨励しました。

* 2025年4月:Eli Lillyは、パイプライン供給の安全性を強化するため、インディアナ州に53億米ドルのAPIキャンパスを発表しました。

* 2025年2月:Novo Nordiskは、GLP-1受容体アゴニストの急増する糖尿病および肥満需要に対応するため、ペプチド生産能力を拡大しました。

* 2025年1月:Cambrexは、ノースカロライナ州で3,000万米ドルの高活性API拡張を完了しました。

本レポートは、世界の原薬(API)市場に関する包括的な分析を提供しています。市場の定義、範囲、調査方法、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望について詳細に解説しています。

1. 市場の定義と範囲

本調査では、合成およびバイオ由来の医薬品有効成分(API)を対象とし、自社生産および外部委託の両方を含みます。小分子、大分子(バイオ医薬品)、高薬理活性原薬(HPAPI)、天然/植物化学原薬といった幅広いAPIタイプをカバーし、すべての治療領域と地域におけるヒト治療用途の売上を評価しています。賦形剤、最終製剤、動物用API、中間体は分析の対象外です。

市場は、APIタイプ別(合成API、バイオAPI、HPAPI、天然/植物化学API)、製造モデル別(自社/外部委託)、分子サイズ別(小分子、大分子/バイオ医薬品)、治療領域別(腫瘍、心血管、感染症、代謝性疾患、中枢神経系・神経疾患、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

2. 主要な調査結果と市場予測

世界のAPI市場は、2031年までに3,486.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.25%と見込まれています。

* 最も速い成長セグメント: 治療領域別では、腫瘍領域のAPIがCAGR 10.57%で最も速い成長を遂げると予測されています。

* バイオ医薬品APIの成長: バイオ医薬品APIはCAGR 9.22%で成長し、合成APIの成長率(中程度の1桁台)を上回ると見込まれています。これは、医薬品開発パイプラインがより複雑なモダリティへとシフトしていることを反映しています。

* 地域別の成長リーダー: アジア太平洋地域は、生産能力の増強とコスト優位性により、CAGR 10.57%で他のすべての地域を上回り、最も高い成長を牽引すると予測されています。

* CDMOのシェア拡大: 医薬品受託製造開発機関(CDMO)は、最大35%のコスト削減、承認済み書類による迅速な規制対応、およびアセットライト戦略への柔軟性を提供することで、API生産におけるシェアを拡大しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患治療薬の需要増加。

* バイオ医薬品および標的療法パイプラインの拡大。

* 製造委託によるコスト優位性。

* 連続フローおよびミニプラント技術の普及。

* 政府の生産連動型奨励金(PLI)や国内回帰インセンティブによる産業クラスターの再編。

* AIを活用した逆合成解析による開発サイクルの短縮。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* GMP(医薬品製造管理および品質管理基準)およびニトロソアミン管理に関するグローバルなコンプライアンスコストの増加。

* ジェネリック医薬品の価格競争によるAPIマージンの圧迫。

* サプライチェーンの不透明性による品質リスク認識の増大。

* バイオテクノロジーAPIにおける複雑なグローバル規制調和。

5. 調査方法論

本レポートの調査は、一次調査(主要企業の調達責任者、販売マネージャー、規制当局へのインタビュー)と二次調査(米国FDAのDMFリスト、EMAのEudraGMDP証明書、UN Comtradeの輸出入データ、OECDの医薬品生産指数、WHOのATC医薬品利用データなどの公開情報、業界団体、企業財務データ)を組み合わせて実施されています。

市場規模の算出と予測は、グローバルなヒト用医薬品生産価値のトップダウン再構築と、API量に平均販売価格(ASP)を乗じたボトムアップ集計を組み合わせたアプローチで行われています。特許切れスケジュール、ジェネリック医薬品の処方量増加、バイオ医薬品の臨床承認、HPAPI施設の数と稼働率、CDMOの能力増強、通貨調整後のASP推移などが主要なモデル入力として考慮されています。データは3層のレビュープロセスを経て検証され、毎年更新されることで、最新かつ信頼性の高い情報を提供しています。

6. 競争環境

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれます。AbbVie Inc.、Aurobindo Pharma、BASF SE、Boehringer Ingelheim、Cambrex Corporation、Catalent Inc.、Cipla、Dr. Reddy’s Laboratories、GSK plc、Lonza Group、Merck KGaA、Novartis International AG、Pfizer CentreOne、Piramal Pharma Solutions、Recipharm AB、Samsung Biologics、Siegfried AG、Sun Pharmaceutical Industries、Teva Pharmaceutical Industries、WuXi AppTecなど、主要な20社の企業プロファイルが詳細に記載されています。

7. 市場機会と将来の展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、API市場の動向を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

—

Character count check:

The Japanese text is approximately 1900 characters (counting full-width characters as 1). This is within the target range of 2000 characters.

The tone is polite (です/ます調).

It summarizes the key points from the provided text.

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患治療薬の需要増加

- 4.2.2 バイオ医薬品および標的療法パイプラインの拡大

- 4.2.3 製造委託によるコストメリット

- 4.2.4 連続フローおよびミニプラント技術の普及

- 4.2.5 政府のPLI/オンショアリング奨励策によるクラスターの再編

- 4.2.6 AIを活用した逆合成による開発サイクルの短縮

- 4.3 市場の阻害要因

- 4.3.1 世界的なGMPおよびニトロソアミン管理コンプライアンスコストの増加

- 4.3.2 ジェネリック価格の圧縮によるAPIマージンの圧迫

- 4.3.3 サプライチェーンの不透明性が品質リスク認識を助長

- 4.3.4 バイオテクノロジーAPIに対する複雑なグローバル規制調和

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 APIタイプ別

- 5.1.1 合成API

- 5.1.2 生物学的API

- 5.1.3 高活性API(HPAPI)

- 5.1.4 天然/植物化学API

- 5.2 製造モデル別

- 5.2.1 自社生産 / 内製

- 5.2.2 外部委託 / アウトソーシング

- 5.3 分子サイズ別

- 5.3.1 低分子

- 5.3.2 高分子 / バイオ医薬品

- 5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 心血管疾患

- 5.4.3 感染症

- 5.4.4 代謝性疾患

- 5.4.5 中枢神経系 & 神経学

- 5.4.6 その他の治療領域

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (含む:グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向)

- 6.4.1 アッヴィ株式会社

- 6.4.2 アウロビンド・ファーマ

- 6.4.3 BASF SE

- 6.4.4 ベーリンガーインゲルハイム

- 6.4.5 カンブレックス・コーポレーション

- 6.4.6 カタレント株式会社

- 6.4.7 シプラ

- 6.4.8 ドクター・レディーズ・ラボラトリーズ

- 6.4.9 GSK plc

- 6.4.10 ロンザ・グループ

- 6.4.11 メルク KGaA

- 6.4.12 ノバルティス・インターナショナルAG

- 6.4.13 ファイザー・センターワン

- 6.4.14 ピラマル・ファーマ・ソリューションズ

- 6.4.15 レシファームAB

- 6.4.16 サムスンバイオロジクス

- 6.4.17 ジークフリートAG

- 6.4.18 サン・ファーマシューティカル・インダストリーズ

- 6.4.19 テバ・ファーマシューティカル・インダストリーズ

- 6.4.20 WuXi AppTec

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品有効成分(API:Active Pharmaceutical Ingredient)とは、医薬品の薬理作用を担う主要な成分であり、病気の診断、治療、緩和、予防、または身体の構造や機能に影響を与えることを目的として使用される物質を指します。一般に「原薬」とも呼ばれ、最終製品である錠剤、カプセル、注射剤などの医薬品を製造する際に、賦形剤や添加剤と混合され、特定の剤形に加工されます。APIそのものが薬効を発揮するため、その品質、純度、安定性は医薬品全体の安全性と有効性を保証する上で極めて重要な要素となります。

APIには、その製造方法や化学構造によっていくつかの種類が存在します。まず、「合成医薬品API」は、主に低分子化合物であり、複雑な有機化学合成プロセスを経て製造されます。解熱鎮痛剤のアセトアミノフェンや、高血圧治療薬、多くの抗生物質などがこれに該当します。製造プロセスは多段階にわたることが多く、不純物の管理が特に重要です。次に、「バイオ医薬品API」は、高分子化合物(タンパク質、核酸など)が主流であり、遺伝子組換え技術を用いた細胞培養や発酵などの生物学的プロセスによって製造されます。インスリン、抗体医薬品(がん治療薬、自己免疫疾患治療薬)、ワクチンなどが代表例です。構造が複雑で、製造プロセスが非常にデリケートであるため、品質管理はさらに厳格さが求められます。また、特許切れのバイオ医薬品のジェネリック版であるバイオシミラーの登場も、この分野の大きな特徴です。その他、「天然物由来API」として、植物、動物、微生物など天然資源から抽出・精製される成分(例:モルヒネ、パクリタキセル)や、近年では放射性医薬品API、細胞・遺伝子治療用APIといった新しいモダリティのAPIも登場し、多様化が進んでいます。

APIの用途は、医薬品製造の基盤として多岐にわたります。医薬品の主成分として、錠剤、カプセル、注射剤、点滴剤、軟膏、吸入剤など、あらゆる剤形の製造に不可欠です。APIが体内で特定の受容体に結合したり、酵素の働きを阻害したりすることで、病気の症状を緩和したり、原因を治療したりする治療効果を発現します。また、新薬開発の初期段階では、多数の候補物質の中から薬効を持つAPIを見つけ出すスクリーニングが行われ、臨床試験においてもAPIの有効性・安全性が評価されます。さらに、特許切れの先発医薬品と同じAPIを使用し、同等の品質、有効性、安全性を有するジェネリック医薬品の製造にも不可欠な存在です。

APIの製造には、多岐にわたる関連技術が用いられています。合成医薬品APIの製造においては、複雑な分子構造を持つAPIを効率的かつ高純度で合成するための有機合成化学技術が不可欠です。不斉合成、フロー合成、グリーンケミストリーといった先端技術が導入され、収率向上、コスト削減、安全性確保のためのプロセス開発が進められています。バイオ医薬品APIの製造では、遺伝子組換え技術、細胞培養技術、タンパク質精製技術、発酵技術といったバイオテクノロジーが中核をなします。品質管理においては、HPLC、GC、MS、NMR、IRなどの高度な分析技術が、APIの純度、構造、不純物プロファイルの確認に用いられます。医薬品製造管理および品質管理基準(GMP)に準拠した厳格な品質管理(QC)および品質保証(QA)体制が求められます。また、APIを安定的に、かつ効果的に体内に送達するための製剤技術も重要であり、結晶形制御、粒子径制御、徐放性製剤、DDS(Drug Delivery System)などが開発されています。近年では、AIやデータサイエンスが新薬候補物質の探索、合成経路の最適化、品質予測などに活用され始めています。

APIの市場背景は、グローバル化と規制強化、そして技術革新によって特徴づけられます。APIの製造は世界中で行われており、特にアジア諸国(中国、インド)が主要な供給源となっています。これにより、サプライチェーンの安定性や地政学的リスクが重要な課題として認識されています。各国規制当局(FDA、EMA、PMDAなど)によるGMP基準の厳格化が進んでおり、API製造業者には高い品質管理体制が求められます。医療費抑制の観点からジェネリック医薬品の需要が高まっており、API市場の成長を牽引しています。また、がんや自己免疫疾患などの治療薬としてバイオ医薬品の需要が急増しており、バイオAPI市場も大きく成長しています。医薬品メーカーがAPI製造を外部の専門企業(CDMO/CMO:Contract Development and Manufacturing Organization / Contract Manufacturing Organization)に委託するケースが増加しており、これにより専門性と効率性が向上しています。さらに、API製造における環境負荷低減(廃水処理、廃棄物管理など)が国際的に求められ、環境規制の強化も市場に影響を与えています。

将来の展望として、APIの分野はさらなる進化が期待されます。mRNAワクチン、細胞・遺伝子治療薬、核酸医薬など、従来の低分子・高分子医薬とは異なる新しいタイプのAPI(新モダリティAPI)の開発が加速しており、これに伴い、製造技術や品質管理の新たな課題が生じると考えられます。AI、機械学習、IoTといったデジタル技術がAPIの研究開発、製造プロセス、品質管理にさらに深く統合され、効率化と最適化が進むでしょう。地政学的リスクやパンデミックの経験から、サプライチェーンの分散化、国内回帰、透明性の向上といった強靭化の動きが加速すると考えられます。環境負荷の低い製造プロセスの開発や、持続可能な資源の利用を重視するグリーンケミストリーの推進も一層重要になります。患者個々の遺伝子情報や病態に合わせたテーラーメイド医薬品の開発が進むにつれて、少量多品種生産に対応できるAPI製造技術が求められるようになるでしょう。規制当局の監視は引き続き厳しく、APIの品質、純度、安定性に関する基準はさらに高まることが予想され、医薬品の根幹を支えるAPIの重要性は今後も増していくと考えられます。