高度プロセス制御市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

高度プロセス制御市場は、製品タイプ(高度規制制御、モデル予測制御など)、コンポーネント(ハードウェアなど)、導入形態(オンプレミスなど)、プロセス種別(連続プロセスなど)、エンドユーザー産業(石油・ガス、化学・石油化学など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高度プロセス制御(APC)市場の概要:成長トレンドと予測(2025年~2030年)

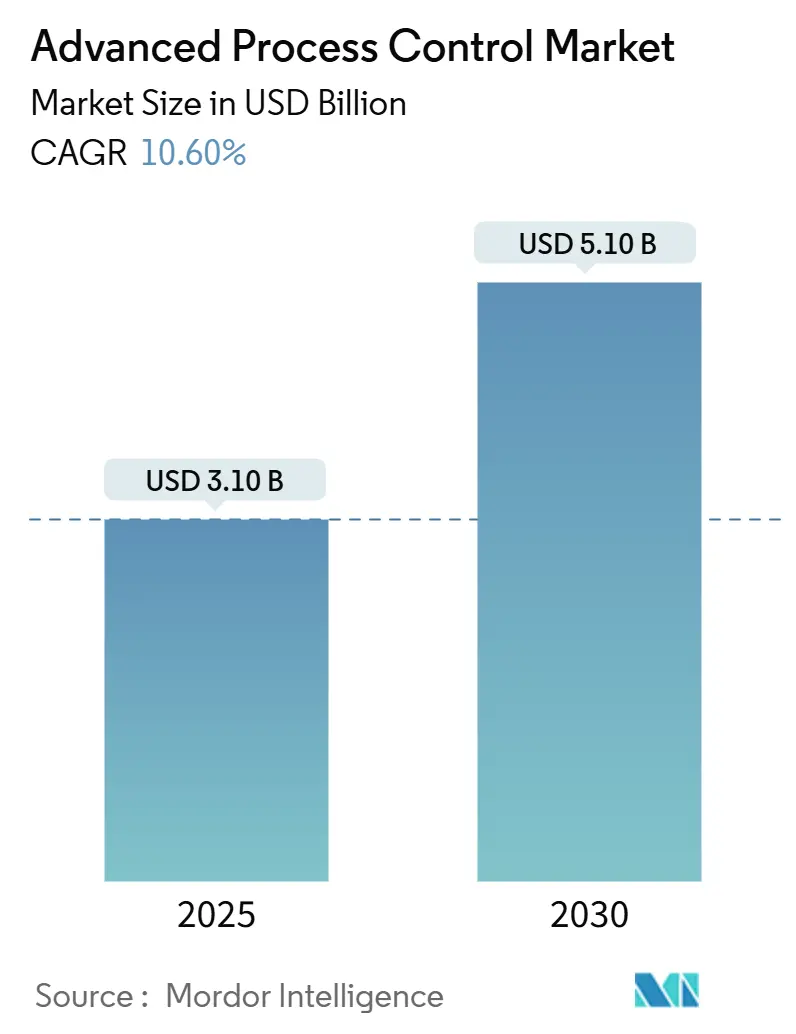

市場概要と予測

高度プロセス制御(APC)市場は、2025年に31億米ドル、2030年には51億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.6%と堅調な成長が見込まれています。この成長は、エネルギー集約型製造業者が変動する公共料金への対応、厳格化する排出規制の遵守、従来のPIDループでは対応しきれない複雑な多変数プロセスの管理を求めるニーズによって加速されています。クラウド接続と組み込みAIの進化により、予測制御モデルが分散型施設全体で運用可能となり、導入時間の短縮と投資収益率の向上が実現されています。

主要な市場動向として、コンポーネント別ではソフトウェアが2024年に54%の市場シェアを占め、クラウドホスト型サービスは2030年までに12.9%のCAGRで成長すると予測されています。製品タイプ別では、モデル予測制御(MPC)が2024年に46%の収益シェアを占め、非線形MPCは2030年まで12.8%のCAGRで拡大する見込みです。展開モード別では、オンプレミスが2024年に71%を占めましたが、クラウド展開が13.2%のCAGRで最も速い成長を示しています。プロセスタイプ別では、連続プロセスが2024年の収益の63%を占めましたが、バッチプロセスは12.1%のCAGRで成長すると予測されています。エンドユーザー産業別では、石油・ガスが2024年に31%のシェアを維持し、医薬品分野が11.3%のCAGRで最も高い成長を示しています。地域別では、北米が2024年の収益の37%を占め、アジア太平洋地域が11.8%のCAGRで最も急速に成長する市場となっています。市場の集中度は中程度です。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* リアルタイムのエネルギーコスト最適化ニーズ(CAGRへの影響:2.80%): 燃料および電力価格の変動により、プラントは予測アルゴリズムを展開し、より安価な料金時間帯に負荷をシフトさせることで、エネルギー使用量を10~20%削減し、メンテナンス間隔の延長やダウンタイムの削減に貢献しています。

* APCとIIoTおよびAI分析の統合(CAGRへの影響:2.10%): 低遅延の産業ネットワークがセンサー、コントローラー、クラウドエンジンを接続し、機械学習モデルが外乱を予測し、是正措置を指示できるようになりました。米国FDAのAI対応リアルタイム監視への支持も導入を後押ししています。

* 排出量規制の厳格化(CAGRへの影響:1.70%): 欧州連合の持続可能な金融タクソノミーなど、厳格な規制がAPC導入を促進しています。APCは温室効果ガス排出量を15~25%削減し、費用対効果の高いコンプライアンス経路となっています。

* 大規模プロジェクトの複雑性(CAGRへの影響:1.40%): 100億米ドルを超える大規模な特殊化学品およびLNGプロジェクトでは、非線形MPCが複数のストリームを調整し、安全マージンを確保しつつスループットを最大化します。

* モジュラースキッド向けプラグアンドプレイクラウドAPC(CAGRへの影響:1.20%): クラウドベースのAPCソリューションは、モジュラースキッドや小型プラントでの迅速な導入を可能にし、初期投資を抑えながら高度な制御機能を提供します。

* 自律型鉱業および金属操業の推進(CAGRへの影響:0.90%): 鉱業および金属産業における自律化の進展がAPCの需要を押し上げています。

市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高い初期費用と統合の複雑さ(CAGRへの影響:-1.90%): 大規模なAPCシステムの導入には高額な費用がかかり、中小規模のプラントにとっては大きな障壁となります。既存のブラウンフィールドサイトでは、計器のアップグレードやDCSの交換が必要となることが多く、導入期間が長期化し、生産中断のリスクを伴います。

* APC人材の不足とモデル維持の困難さ(CAGRへの影響:-1.30%): 高度なコントローラーは定期的なモデル再調整が必要ですが、プロセス知識と制御理論を融合できるエンジニアの数が限られており、特に主要な産業ハブ以外では導入能力が制限されています。

セグメント分析

* コンポーネント別:ソフトウェアがデジタル変革を牽引

ソフトウェアは2024年に高度プロセス制御市場シェアの54%を占めると予測されています。これは、デジタル変革の進展と、リアルタイムデータ分析、予測モデリング、最適化アルゴリズムの中核としての役割が拡大しているためです。特に、クラウドベースのAPCソリューションやSaaSモデルの普及が、初期導入コストの削減と柔軟な運用を可能にし、市場の成長を加速させています。

* 業種別:石油・ガスが最大の市場を維持

石油・ガス産業は、2024年に高度プロセス制御市場で最大のシェアを占めると予測されています。この産業は、複雑なプロセス、厳格な安全規制、そして効率的な操業によるコスト削減の必要性から、APC技術の導入に積極的です。特に、原油価格の変動に対応するための生産最適化や、環境規制への準拠がAPCの需要を牽引しています。

* 地域別:アジア太平洋地域が成長を牽引

アジア太平洋地域は、高度プロセス制御市場において最も急速に成長する地域となる見込みです。中国、インド、日本などの国々では、急速な工業化、製造業の拡大、そしてスマートファクトリーへの投資が増加しており、これがAPCソリューションの需要を押し上げています。また、エネルギー効率の向上と環境負荷の低減に対する意識の高まりも、この地域の市場成長に寄与しています。北米と欧州は成熟した市場でありながらも、既存プラントの近代化や産業オートメーションの進展により、安定した需要が見込まれます。

このレポートは、高度プロセス制御(APC)市場に関する詳細な分析を提供しています。

1. はじめに・市場定義

本調査では、APC市場を、基本的なPIDまたはDCS層の上位に位置し、多変数、モデルベース、または推論アルゴリズムを通じて産業プロセスを継続的に最適化するソフトウェア、関連ハードウェア、およびサービスからの収益と定義しています。これには、新規ライセンス販売、クラウドサブスクリプション、アップグレード、保守が含まれ、石油・ガス、化学・石油化学、電力、製薬、食品などの連続プロセスおよびバッチプロセスプラントが対象です。スタンドアロンのPLC、SCADA、および組み込みAPCロジックを持たないDCSソリューションは対象外とされています。

2. 市場概況

2.1. 市場の推進要因

APC市場の成長を牽引する主な要因は多岐にわたります。リアルタイムでのエネルギーコスト最適化の必要性、IIoT(産業用モノのインターネット)およびAI分析とのAPC統合の進展、排出量削減を目的とした規制の厳格化が挙げられます。また、大規模な特殊化学品およびLNGプロジェクトの複雑化、モジュラースキッド向けのプラグアンドプレイ型クラウドAPCの登場、自律型鉱業・金属加工業務への推進も重要な要素です。

2.2. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高額な初期費用と統合の複雑さ、APCの専門知識を持つ人材の不足とモデル維持の難しさ、リモート/クラウドAPCにおけるサイバーセキュリティリスクが課題です。さらに、小規模で多品種少量生産のバッチプラントでは、投資対効果(ROI)が低い傾向にあることも指摘されています。

3. 市場規模と成長予測

Mordor Intelligenceの予測によると、APC市場は2025年までに31億米ドルに達すると見込まれています。この予測は、サービス更新、クラウドASPの浸食、地域ごとの通貨換算月など、市場規模の推定に影響を与える要因を透明性高く考慮しており、バランスの取れた信頼性の高い基準を提供しています。

4. 主要な市場セグメンテーション

レポートでは、市場をコンポーネント、製品タイプ、展開モード、プロセスタイプ、エンドユーザー産業、地域といった多角的な視点から分析しています。コンポーネントはハードウェア、ソフトウェア、サービスに、製品タイプは高度規制制御(ARC)、モデル予測制御(MPC)、非線形MPCなどに細分化されています。展開モードはオンプレミス、クラウドベース、ハイブリッドに、プロセスタイプは連続プロセスとバッチプロセスに分けられています。エンドユーザー産業は石油・ガス、化学・石油化学、製薬など多岐にわたり、地域別では北米、南米、欧州、アジア、中東・アフリカが詳細に分析されています。

5. 主要なトレンドと将来展望

主要なトレンドとして、エネルギー価格高騰や炭素排出量削減義務、複雑な多変数プロセス管理の必要性から、予測制御やAIを活用した最適化の導入が加速しています。特にクラウドホスト型ソフトウェアサービスは、初期投資の低減と継続的なアルゴリズム更新により、年平均成長率(CAGR)12.9%で最も急速な成長が見込まれています。特殊化学品や製薬分野では、非定常反応や厳格な品質要件に対応するため、非線形MPCの需要が高まっています。規制面では、FDAが医薬品製造におけるAIリアルタイム監視を推奨し、EUの持続可能な金融タクソノミーが高度制御による排出量削減を評価するなど、APC導入を後押ししています。クラウド展開は、サイバーセキュリティとレイテンシーの課題をハイブリッドアーキテクチャで解決し、2030年までに支出の40%以上を占めると予測されています。市場の主要ベンダーはABB、ハネウェル、シーメンス、シュナイダーエレクトリック、エマソン、横河電機などですが、ニッチ市場ではクラウドネイティブな新興企業も台頭しています。

6. 競合環境

市場の集中度、戦略的動向、市場シェア分析が行われています。ABB、Aspen Technology、Emerson Electric、General Electric、Honeywell International、Rockwell Automation、Schneider Electric、Siemens AG、横河電機など、主要企業のプロファイルが詳細に記載されています。

7. 調査方法論

本レポートの調査は、一次調査(精油所の制御エンジニア、化学プラントのデジタル化責任者、APCベンダーのソリューションアーキテクトへのインタビュー、プラントマネージャーへのウェブ調査)と二次調査(米国エネルギー情報局、ユーロスタット、国際エネルギー機関、ISAなどの公開情報、企業報告書、特許出願、国連貿易統計、OSHA/EU-OSHAの事故報告書、査読付きジャーナルなど)を組み合わせて実施されています。市場規模の算出と予測は、DCSノードのグローバルな設置ベースとプロセスラインあたりのAPC普及率を基にしたトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップアプローチを組み合わせて行われ、厳格なデータ検証と年次更新サイクルを経て信頼性を確保しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リアルタイムのエネルギーコスト最適化の必要性

- 4.2.2 APCとIIoTおよびAI分析の統合

- 4.2.3 排出量規制の厳格化

- 4.2.4 大規模特殊化学品およびLNGプロジェクトの複雑性

- 4.2.5 モジュラースキッド向けプラグアンドプレイクラウドAPC

- 4.2.6 自律型鉱業・金属事業の推進

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用と統合の複雑さ

- 4.3.2 APC人材の不足とモデルの維持管理

- 4.3.3 リモート/クラウドAPCにおけるサイバーセキュリティリスク

- 4.3.4 小規模、多品種バッチプラントにおける低いROI

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 新しいAPCシステムと近代化の比較分析

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 製品タイプ別

- 5.2.1 高度規制制御 (ARC)

- 5.2.2 モデル予測制御 (MPC)

- 5.2.3 非線形MPC

- 5.2.4 多変数予測制御

- 5.2.5 推論制御およびその他の制御

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

- 5.4 プロセスタイプ別

- 5.4.1 連続プロセス

- 5.4.2 バッチプロセス

- 5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 化学・石油化学

- 5.5.3 医薬品

- 5.5.4 食品・飲料

- 5.5.5 エネルギー・電力

- 5.5.6 セメント

- 5.5.7 金属加工

- 5.5.8 パルプ・紙

- 5.5.9 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア・ニュージーランド

- 5.6.4.6 その他のアジア諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Aspen Technology Inc.

- 6.4.3 Emerson Electric Co.

- 6.4.4 General Electric Co.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Rockwell Automation Inc.

- 6.4.7 Schneider Electric SE

- 6.4.8 Siemens AG

- 6.4.9 Yokogawa Electric Corp.

- 6.4.10 SUPCON Technology Co. Ltd

- 6.4.11 Hollysys Automation Technologies Ltd

- 6.4.12 Endress+Hauser Group

- 6.4.13 Valmet Oyj

- 6.4.14 KBC Advanced Technologies

- 6.4.15 Metso Outotec

- 6.4.16 FLSmidth & Co. A/S

- 6.4.17 AVEVA Group plc

- 6.4.18 Azbil Corporation

- 6.4.19 Endress+Hauser Group

- 6.4.20 Valmet Oyj

- 6.4.21 AVEVA Group plc

- 6.4.22 Gensym Corporation

- 6.4.23 ICONICS Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高度プロセス制御(APC: Advanced Process Control)とは、従来のPID制御などの基礎的な制御手法では対応が難しい、複雑なプロセスにおいて、より高度なアルゴリズムを用いて、プロセスの安定性、効率性、安全性、品質を飛躍的に向上させるための制御技術の総称でございます。これは単一の制御ループに留まらず、複数の入出力変数間の相互作用を考慮し、プロセス全体の最適な運転条件をリアルタイムで維持することを目指します。その目的は、生産性の最大化、エネルギー消費の最小化、製品品質の均一化、排出ガスの削減など、多岐にわたる経営課題の解決に貢献することにあります。

高度プロセス制御にはいくつかの主要な種類がございます。最も代表的なものとして、モデル予測制御(MPC: Model Predictive Control)が挙げられます。これは、プロセスの動的モデルを用いて将来のプロセスの挙動を予測し、その予測に基づいて最適な制御操作量を計算する手法です。温度、圧力、流量の上限・下限といった制約条件を考慮しながら、目標値に最も近づくように制御を行う点が特徴です。その他には、人間の経験や知識を「もし~ならば~である」というファジィルールとして表現し、それを基に制御を行うファジィ制御、人間の脳の神経回路網を模倣したアルゴリズムを用いてプロセスの挙動を学習し制御を行うニューラルネットワーク制御、特定の分野の専門家の知識をルールベースとして構築するエキスパートシステム制御、そしてプロセスの特性が時間とともに変化する場合に、その変化に合わせて制御パラメータを自動的に調整する適応制御などがございます。これらの手法は、プロセスの特性や目的に応じて使い分けられたり、組み合わせて利用されたりいたします。

高度プロセス制御は、様々な産業分野で幅広く活用されております。例えば、石油精製や石油化学プラントでは、蒸留塔、反応器、分解装置などの複雑なプロセスにおいて、収率向上、エネルギー効率化、製品品質安定化に大きく貢献しています。化学プラントでは、反応プロセスや分離プロセスなどで製品の純度向上や反応効率最適化、安全運転の維持に利用されます。電力プラントでは、ボイラーやタービンなどの発電プロセスにおいて、燃焼効率の最適化、排出ガス抑制、安定した電力供給に寄与します。製鉄プラントでは、焼結、高炉、転炉などのプロセスで、原料投入量の最適化、エネルギー消費削減、製品品質向上に活用されます。さらに、製紙・パルプ産業における紙の厚みや水分含有量の品質安定化、食品・飲料産業における発酵プロセスや混合プロセスの品質均一化、医薬品製造におけるバッチプロセスの反応制御など、多岐にわたる分野でその価値を発揮しております。

高度プロセス制御の実現には、様々な関連技術が不可欠でございます。まず、分散制御システム(DCS: Distributed Control System)やプログラマブルロジックコントローラ(PLC: Programmable Logic Controller)といった基礎的な制御システムが挙げられます。APCはこれらの上位層として機能し、DCS/PLCが実行する制御ループの目標値や設定値を最適化します。また、プロセスの挙動を事前に予測・分析するためのプロセスシミュレーションは、APCモデルの構築や検証に不可欠です。プロセスから収集される大量のデータを分析するデータ解析やビッグデータ技術は、プロセスの特性理解、異常検知、APCモデルの改善に活用されます。近年では、人工知能(AI)や機械学習(ML)が、特にニューラルネットワーク制御や適応制御の分野で、より高度な学習能力や予測能力を持つAPCシステムの開発に貢献しており、異常検知、予兆保全、自律制御への応用も進んでおります。産業用IoT(IIoT)は、センサーからのリアルタイムデータ収集、クラウド連携、エッジコンピューティングなどを通じて、APCの適用範囲を拡大し、より迅速かつ広範な最適化を可能にします。さらに、物理的なプロセスを仮想空間に再現するデジタルツインは、シミュレーションや予測を通じてAPCの性能向上や新たな制御戦略の検証に利用される重要な技術でございます。

高度プロセス制御の市場背景には、いくつかの重要な要因がございます。第一に、グローバル競争の激化です。企業は生産コストの削減、製品品質の向上、市場投入時間の短縮を常に求められており、APCはこれらの課題解決に直結する強力な手段となります。第二に、エネルギー価格の高騰と環境規制の強化です。エネルギー効率の最大化と排出ガスの削減は、企業の持続可能性と競争力維持のために不可欠であり、APCはこれらを両立させるための重要なツールとして認識されています。第三に、熟練オペレーターの不足です。複雑なプロセスを最適に運転できる熟練オペレーターの確保が難しくなる中、APCはオペレーターの負担を軽減し、運転の自動化・最適化を支援する役割を担います。第四に、サプライチェーンの複雑化です。原料価格の変動や需要の変化に柔軟に対応するため、リアルタイムでの生産計画と制御の最適化が求められています。最後に、DX(デジタルトランスフォーメーション)の推進です。産業界全体でデジタル技術を活用した変革が進む中で、APCはスマートファクトリーやインダストリー4.0の中核技術の一つとして位置づけられ、その導入が加速しております。

将来の展望として、高度プロセス制御はさらなる進化を遂げることが期待されます。最も注目されるのは、AIや機械学習との融合の深化です。今後、AIや機械学習技術はAPCの核となり、より複雑な非線形プロセスや、未知の状況にも対応できる自律的な制御システムの実現が期待されます。特に、強化学習を用いた自己学習型APCの進化は、プロセスの最適化能力を飛躍的に向上させるでしょう。また、デジタルツインとの連携も一層強化されます。デジタルツイン上でプロセスの挙動をリアルタイムでシミュレーションし、最適な制御戦略を事前に検証・最適化することで、APCの導入期間短縮と性能向上が図られます。エッジAIの活用も進み、センサーに近いエッジデバイスでAI処理を行うことで、リアルタイム性を高め、通信遅延の影響を最小限に抑えた高速なAPCが実現するでしょう。一方で、APCシステムはプラントの根幹に関わるため、サイバー攻撃に対する強固なセキュリティ対策が不可欠となり、その技術開発も進められます。サステナビリティへの貢献も重要なテーマです。エネルギー消費のさらなる削減、廃棄物・排出ガスの最小化、再生可能エネルギーの効率的な統合など、環境負荷低減と持続可能な社会の実現に向けたAPCの役割は一層重要になります。これまで連続プロセスが主流であったAPCですが、医薬品や高機能材料製造などのバッチプロセスにおいても、AIを活用した高度な制御が普及し、品質と生産性の両立が図られると予測されます。最終的には、完全な自律制御だけでなく、AIが最適な運転条件を提案し、最終的な判断は人間が行うという、人間とAIが協調する形のAPCも進化していくと考えられます。